L'évolution du marché de la téléphonie cellulaire en Haïti de 1999 à2006: Une analyse de la concurrence dans ce secteur en 2006( Télécharger le fichier original )par Jems Stevenson / R. Clifford POMPEE / NAU Centre de Techniques de Planification et d'Economie Appliquée (CTPEA) - Diplôme d'Etudes Supérieures (DES) en Economie Appliquée 2005 |

Chapitre 3. Analyse comparative des performances de ce marché sur les deux périodes étudiées.Pour expliquer cette meilleure performance observée dans le secteur de la téléphonie cellulaire pour la période mai-décembre 2006, nous partons de l'hypothèse suivante : « La stratégie concurrentielle de la Digicel est le facteur déterminant du dynamisme du secteur de la téléphonie cellulaire en Haïti en 2006 ». Et pour soutenir cette proposition, nous considérons deux autres hypothèses secondaires mettant en relief les stratégies des firmes sur chacune des deux sous périodes étudiées. Pour vérifier la validité de ces hypothèses, nous procédons à une analyse comparative de ces deux sous périodes. Tout d'abord, nous présentons la notion de dynamisme de marché. Pour rendre opérationnel ce concept, nous considérons deux grandes dimensions qui sont le degré d'accessibilité et la nature des choix des produits et services. Ainsi, dans ce chapitre nous étudions sur chacune des sous périodes considérées le niveau de dynamisme atteint dans le secteur en fonction des dimensions retenues. Ensuite, nous vérifions les hypothèses du travail de recherche en analysant les causes des performances obtenues à travers les périodes étudiées. Enfin, nous présentons sur chaque sous période les relations de causalité existant entre la structure, le comportement et la performance du secteur et nous procédons à une analyse par la théorie des jeux pour modéliser les interactions stratégiques des opérateurs. A. L'analyse économique du secteur de la téléphonie cellulaire sur la période 1999 à avril 2006. A.1 Peut-on parler de dynamisme dans ce secteur considéré sur la période 1999-avril 2006 ? Dans un marché concurrentiel, le concept de dynamisme fait référence à une situation dans laquelle les consommateurs bénéficient, en termes de quantité et de qualité des produits et/ou services, des avantages résultant de la concurrence accrue entre les firmes. Considérant le marché de la téléphonie cellulaire en Haïti, il y a lieu de poser le problème du dynamisme de ce secteur quand on considère son évolution sur la période 1999 à avril 2006. Plusieurs experts reconnaissent que le dynamisme du marché de la téléphonie mobile ne se résume pas seulement à la quantité d'opérateurs qui interagissent sur ce marché. Pour cerner le concept de dynamisme, il faut prendre en compte deux grandes dimensions qui sont le degré d'accessibilité au secteur et la nature des choix des produits et services mis à la disposition des consommateurs. Le degré d'accessibilité permet d'évaluer la capacité du secteur à offrir le service à une population donnée, mais aussi le rythme auquel cette population utilise ce service. Trois principaux indicateurs rendent opérationnel le degré d'accessibilité, ce sont : les prix, les canaux de distribution et le taux d'utilisation des services, les taux de pénétration et de couverture de ce service. La nature des choix des produits et services met en évidence les caractéristiques des produits et services offerts, elle peut être expliquée par : la qualité des services et la diversification des produits et services. Dans le cas haïtien, l'analyse des données disponibles met en évidence un service à diffusion plutôt limitée offert au consommateur qui certes ne dispose pas forcément d'un pouvoir d'achat lui permettant toujours de se payer un terminal et les coûts de recharge. Ainsi, après plus de 6 ans d'introduction du cellulaire en Haïti, le taux de pénétration du téléphone de façon générale a certainement évolué, car il est passé de 0.72% en 1998 à plus de 9% en avril 200637. Toutefois, ce taux restait encore très faible par rapport à nos voisins des caraïbes (60% en moyenne). Ce service jusqu'en avril 2006 était disponible seulement dans les grandes villes du pays tandisque la plupart des zones rurales n'y avaient pas accès. C'est là l'une des causes expliquant le faible taux de couverture de ce service qui dépassait à peine 50% du territoire national. Bien d'autres arguments pourraient encore être évoqués pour étayer le caractère stagnant de ce secteur, on pourrait alors faire référence à la gamme de services offerte par les principaux opérateurs qui comprenait tout simplement le service de téléphonie à proprement parler (transfert de la voix) et la messagerie vocale. Il est certain que le marché de la téléphonie cellulaire a apporté une amélioration dans le paysage des télécommunications en Haïti. Toutefois, s'il est vrai que ce marché qui au début paraissait dynamique a fait nitre de grandes attentes relatives à l'explosion d'un service qui serait étendue à toute la population, l'analyse de l'évolution du secteur montre pourtant un faible degré d'accessibilité qui s'explique par des prix élevés, de faibles canaux de distribution, des taux de pénétration et de couverture très faibles. Cette analyse met aussi en évidence une gamme de produits assez restreinte et un service de qualité plutôt modeste. A la lumière de ces constats nous concluons que le secteur de la téléphonie cellulaire sur cette période était peu dynamique. Trois variables sont à l'origine de ce faible dynamisme constaté dans le secteur au cours de cette période. Ce sont : Le comportement des opérateurs, la technologie utilisée et l'absence d'une politique publique efficace. A.2. Quelles stratégies les opérateurs en place ont-ils adopté ? L'analyse des comportements des différents opérateurs évoluant sur le marché de la téléphonie mobile cellulaire haïtien révèle que les deux principaux opérateurs Comcel et Haitel ont opté pour des choix très différents en ce qui a trait aux services offerts à la clientèle, au type de technologie utilisée, à la qualité des investissements, etc. 37 Tableau en Annexes Le point fort qui différencie ces deux concurrents sur la période 1999-avril 2006 porte sur le type de technologie utilisée et l'impact de ces choix sur la manière de desservir la clientèle et la relation qui se développe entre l'opérateur et ses clients. Depuis 1999, la Haitel a introduit en Haïti la technologie CDMA alors que la Comcel quelques mois plus tard a commencé à fournir le service de téléphonie mobile utilisant la technologie TDMA. Ces deux technologies étant incompatibles, le coût supporté par un client pour passer du réseau d'un opérateur à un autre est très élevé, ce transfert impliquerait l'acquisition d'un nouveau terminal, un nouveau contrat incluant des frais d'activation, un nouveau numéro, etc. De plus, l'utilisation de deux technologies différentes a eu une conséquence directe sur la capacité des opérateurs à activer certains terminaux selon leur marque. Par exemple certaines marques de téléphone comme Nokia, Motorola étaient utilisées exclusivement par les clients de la Comcel alors que d'autres marques comme Qualcomm ne pouvaient être activées que par la Haitel. Cependant, à partir de novembre 2005 la Comcel adopte la technologie GSM, plus moderne que le TDMA, et du coup va accentuer sa différenciation par rapport à la Haitel. Entre novembre 2005 et avril 2006, la compagnie enregistre une croissance de 7% du nombre d'abonnés sur son réseau et parvient à conserver ses anciens clients du réseau TDMA en leur offrant la possibilité de migrer vers le GSM. Dans leur phase de duopole, Comcel et Haitel se sont donc efforcés à fidéliser leur clientèle respective en utilisant chacune une technologie perçue comme unique au niveau du secteur. Cette approche fait référence à la stratégie de différenciation évoquée par Michael Porter. A.3. L'impact de la stratégie de différenciation sur le marché. La stratégie de différenciation pratiquée par la Haitel et la Comcel octroie un certain pouvoir de monopole à ces deux opérateurs sur la technologie adoptée et sur les terminaux utilisant ces technologies. L'utilisation de deux technologies cellulaires différentes se traduit par un partage du marché entre ces deux concurrents, chacun desservant une clientèle qui lui est fidèle, mais aussi par un faible degré de substituabilité des services parce que le coût de transfert d'un opérateur à un autre devient alors très élevé pour le consommateur. Cette situation de monopole que chacun de ces opérateurs possède sur sa technologie comme toute situation de monopole est à l'origine d'un surprix sur le marché. Dans le cas haïtien, cette situation a perduré dans le temps principalement pour deux raisons : un coût de transfert trop élevé et la parité des tarifs chez les opérateurs. Car même si le client de la Haitel mécontent des tarifs pratiqués par son fournisseur accepte de supporter les frais de transfert nécessaires pour s'abonner chez Comcel, il verra en fin de compte que les tarifs exercés par ce dernier sont aussi chers que ceux de la Haitel, parce que la Comcel lui aussi a un pouvoir de monopole sur son segment de marché. La différenciation des services, du fait que Haitel et Comcel possèdent chacune une clientèle attachée à son propre réseau n'entraîne aucun risque de guerre des prix. Les tarifs des services sont pratiquement les mêmes pour l'abonnement et pour les services prépayés. Cette stratégie telle que pratiquée par ces opérateurs n'a entraîné aucun risque pour l'une ou l'autre de ces compagnies de perdre sa clientèle ou d'essuyer le mécontentement de son concurrent et ceci essentiellement parce qu'elles n'ont mené aucune politique active de vente. Aussi l'étude du comportement des deux principaux opérateurs de téléphonie cellulaire révèle-t-elle une certaine complicité dans le choix des stratégies respectives des entreprises car on ne retrouve pas chez l'un ou l'autre des deux opérateurs cette agressivité caractéristique d'une vraie concurrence. Comment peut on expliquer cette complicité ? Pour limiter les retombées négatives qui pourraient résulter de l'utilisation de technologies différentes, dans certaines régions comme par exemple en Europe, les régulateurs nationaux exigent que les opérateurs utilisent la même technologie (GSM). Cette mesure garantit une plus grande concurrence entre les opérateurs et aboutit à un marché plus compétitif et très dynamique. Toutefois, en Amérique du Nord et dans certains pays asiatiques, les régulateurs acceptent l'exploitation de technologies différentes sur leur marché qui pourtant reste dynamique. Par rapport à ce constat, il parait alors nécessaire de trouver les particularités du marché haïtien qui expliquent les résultats obtenus à partir de la stratégie de différenciation. En premier lieu, il n'y avait que deux opérateurs, cette situation stimulait une réelle tentation à coopérer en vue de partager le marché, ensuite le fait que ces derniers n'utilisent pas une technologie identique limite la mobilité des utilisateurs sur les deux réseaux, un verrouillage systématique qui rend les abonnés moins sensible aux tarifs. Dans un pareil contexte, les opérateurs ont plus intérêt à coopérer en pratiquant une politique de segmentation du marché à travers des politiques concurrentielles similaires qui garantissent de meilleurs profits, alors qu'une concurrence pourrait conduire l'une ou l'autre en dehors du marché, d'autant plus que le Conatel, contrairement au régulateur du marché américain, n'a pas instauré de balises pour empêcher de telles pratiques. La stratégie de différenciation employée par Comcel et Haitel sur la période 1999-Avril 2006 est de toute évidence un des principaux facteurs ayant contribué au faible dynamisme de ce secteur. Tout d'abord la différenciation, parce qu'elle donne lieu à un pouvoir de monopole de chaque opérateur et par conséquent la capacité pour chacun d'eux de pratiquer des tarifs élevés, restreint l'accès au marché. De plus, le pouvoir de monopole dont bénéficiaient ces opérateurs ne les incitait pas à innover, il en résulte une faible disponibilité des produits et services standards accessibles à tout utilisateur d'un téléphone portable à travers le monde (SMS, MMS, Internet, roaming, etc.). Mise à part l'analyse purement microéconomique considérée antérieurement, d'autres facteurs doivent être pris en compte pour expliquer le manque de dynamisme observé dans le secteur. Pour la crédibilité de l'étude il faut aller encore plus loin pour exploiter d'autres points de vue si on veut cerner tous les aspects de cette problématique, d'autres paramètres inhérents au domaine des télécommunications et à l'état haïtien sont mis en cause dans l'explication de ce phénomène :

On a exposé antérieurement l'importance des NTIC comme outils de progrès par lesquels doivent passer nécessairement les nouveaux pays en quête de développement socioéconomique. Or, le développement social et économique étant principalement l'affaire des Etats, il est nécessaire d'identifier les secteurs clés devant permettre d'atteindre ce but. Dans cette optique, l'enjeu des télécommunications étant si importants, il nous faut des politiques publiques adéquates. Les premières impressions laissent croire que la diffusion du service téléphonique au niveau national n'a jamais été une priorité des pouvoirs publics. L'évolution pour le moins insatisfaisante des télécommunications d'Haïti S.A. (Teleco) comme entreprise publique ne plaide pas en faveur de l'existence d'une politique publique visant à promouvoir l'accès des moyens de télécommunications à tous. Mais qu'en est-il en réalité ? Doit-on parler de désengagement réel de l'Etat dans ce domaine ? C'est plutôt un problème qui s'inscrit dans un cadre plus général d'absence ou plutôt d'incohérence des politiques publiques de l'Etat haïtien. En effet, l'apparition des premières compagnies de téléphonie cellulaire s'est faite dans ce contexte d'inadéquation des efforts des pouvoirs publics en vue de promouvoir la diffusion du service téléphonique à travers le pays. Il faut ajouter à cela l'existence d'un cadre légale38 régissant ce secteur totalement dépassé qui ne prend pas en compte les particularités propres de la téléphonie cellulaire. Le Conatel qui est l'organe de régulation étatique utilise pour sa mission de contrôle du secteur des lois qui ont été mises en place depuis 1977 pour contrôler l'évolution de la Teleco jouissant alors d'un monopole naturel dans l'exploitation de la téléphonie par câble. Le régulateur ne dispose donc d'aucune force légale adaptée à la nouvelle configuration de ce secteur où évoluent des opérateurs de téléphonie mobile. Il faut noter aussi que les autorisations pour la fourniture d'un service de téléphonie (fixe ou mobile) seront accordées seulement sur la base d'un appel public de soumission assorti d'un cahier des charges (appel d'offres) pour obtenir un contrat de concession avec l'état Haïtien. Cette disposition nous révèle encore une fois des barrières à l'entrée que pose le Conatel qui jusqu'à présent ne souhaite pas libéraliser totalement le secteur comme cela se fait ailleurs. De plus, avec l'exploitation de deux technologies différentes dans ce secteur, le Conatel a, en fait, cautionné une segmentation du marché qui va influencer énormément le comportement des opérateurs et qui, par la suite, va donner lieu à une situation de monopole pour la Haitel sur la technologie CDMA, et pour la Comcel sur la technologie TDMA. Donc le manque de dynamisme observé dans le secteur de la téléphonie cellulaire au cours de cette période résulte principalement de la stratégie de différenciation pratiquée par les opérateurs. Les technologies utilisées et l'absence d'une politique publique efficace en matière de télécommunication expliquent aussi le faible taux de pénétration et le piètre résultat enregistrés dans le secteur sur la période 1999-avril 2006. Une analyse des relations de causalité entre la structure du marché, le comportement des firmes et la performance du secteur résume parfaitement la situation du marché. Et pour mieux saisir l'évolution du secteur sur cette période, il faut aussi comprendre les enjeux auxquels faisaient face les firmes concurrentes, la théorie des jeux nous aidera à mieux élucider ces enjeux. 38 Mémoire de sortie de Thadal et Amelin, CTPEA, 2005.

A.4. Relation de causalité entre structure, comportement et performance. On peut affirmer que la relation de causalité existant entre la structure de ce marché, le comportement des opérateurs et la performance du secteur n'est pas une relation unidirectionnelle, au contraire elle va dans les deux sens conformément à la logique de Jean Tirole. Tout d'abord, le fait par le Conatel de laisser les deux opérateurs utiliser deux technologies différentes influence grandement le comportement de ces derniers. Cette situation leur donne la possibilité de se comporter en monopoleur sur la technologie exploitée et ce comportement aura des répercussions sur la performance du secteur notamment, la pratique de tarifs élevés, le faible taux de pénétration du téléphone cellulaire et la mauvaise qualité du service. La structure du marché dans un sens influence le comportement des opérateurs dans le secteur qui affiche alors une performance peu satisfaisante. En retour, le fait que ces deux opérateurs se comportent en monopoleur grâce à leurs technologies, traduit une situation de concurrence monopolistique et étant seuls sur le marché de la téléphonie cellulaire, Comcel et Haitel évoluaient en situation d'oligopole. Ces deux situations reflètent un marché hybride d'oligopole et de concurrence monopolistique qui traduit l'influence du comportement des opérateurs cette fois-ci sur la structure du marché. Cette pratique de tarifs élevés adoptée par les compagnies leur a été bénéfique car elles ont réalisé des surprofits durant toute la période. Cette performance obtenue leur a incité à garder et à renforcer les mêmes stratégies : politique de tarification élevée, segmentation du marché, comportement de monopoleur. Ceci traduit directement la répercussion des performances réalisées par ces opérateurs sur leurs comportements, et de façon indirecte va consolider cette structure de marché (hybride ou segmentée). Fig.3.1 Fig 3.1 Le modèle Structure-Comportement-Performance Structure Comportement Performance

. A.5. Une analyse par la théorie des jeux du secteur. Les différentes analyses relatives au secteur de la

téléphonie cellulaire montrent que le comportement monopolistique et aboutit à un secteur peu dynamique39. Donc une amélioration de la situation dans ce marché devrait passer par un changement dans le comportement des opérateurs. Toutefois, considérant les conditions dans lesquelles évolue le marché de la téléphonie cellulaire entre 1999 et avril 2006, Comcel et Haitel se sont livrés à un jeu où elles ont pu trouver un équilibre satisfaisant pour chacune d'elle. En effet, Comcel aussi bien que la Haitel en adoptant un comportement assez conciliant vis-à-vis de sa rivale s'est assurée que cette dernière ne tentera aucune action de représailles, néfaste pour son évolution. Donc, aussi longtemps que l'une ou l'autre ne change sa ligne d'action il est certain qu'elle ne risque d'engendrer aucune guerre de publicité, ni vol de marché, ni de politique concurrentielle agressive. Ces opérateurs semblent alors employer une stratégie « coopérer- coopérer », et plus d'un pense à l'éventualité d'un accord tacite40 entre eux notamment quand on analyse l'évolution des prix respectifs qu'ils pratiquent. Ces opérateurs depuis 1999 ont fixé leur tarif à la minute au même niveau, ce tarif était fixé à 3 gourdes jusqu'à Décembre 2001 ce qui représentait l'équilibre obtenu en situation collusive. A partir de Janvier 2002, se basant sur la dépréciation de la gourde qui passe de $1USD pour 17 gourdes à $1 USD pour 35 gourdes, les opérateurs fixent le prix de la minute à 5 gourdes sur les deux réseaux, ce qui alors donne lieu à un nouvel équilibre collusif. Comcel et Haitel certes avancent la dépréciation du taux de change pour justifier l'augmentation des tarifs pratiqués sur le marché. Cependant, grâce au raisonnement de la théorie des jeux nous pouvons expliquer comment la pratique de tarifs élevés résulte surtout d'un comportement collusif. Nous avons montré qu'en dépit du fait que Comcel et Haitel exploitent deux technologies différentes, elles vendent un service de qualité presque identique si bien que le consommateur prend en compte seulement la variable prix de la minute'' lorsqu'il veut s'abonner à l'un ou l'autre des deux réseaux. Chaque firme a deux stratégies possibles pour la tarification des minutes : fixer un prix élevé (PE) ou un prix bas (PB). Dans le tableau 3 nous présentons les conséquences monétaires de ces différentes stratégies tel que le premier nombre de chaque case de la matrice est le profit de Comcel et le second celui de Haitel. Tab. 6 Haitel

Comcel

39 Les critères de dynamisme sont définis à la page 53. 40 La faiblesse du cadre légal est mise en cause ici. Réf. mémoire de sortie de Thadal et Amelin «Pour une régulation efficace du secteur de la téléphonie en Haïti», CTPEA, 2005 Si ces firmes fixent toutes les deux un prix élevé, nous sommes dans une situation collusive qui nuit au consommateur mais chaque firme obtient un profit de 70 u 41. Cependant si une firme fixe un prix élevé alors que l'autre, déviant la stratégie de prix élevé, peut obtenir un profit encore plus grand en baissant son prix. Cette dernière enlève de fait la quasi-totalité du marché et obtient un profit de 90 u ne laissant à sa rivale qu'un profit de 10 u. Si les deux fixent un prix bas, elles partagent à parts égales un marché plus étendu mais comme le prix est plus faible, elles ne gagnent que 40 u. Supposons que le régulateur joue pleinement son rôle et arrive à empêcher qu'il y ait entente entre les firmes, elles se retrouvent alors dans le dilemme du prisonnier, dans ce cas la seule combinaison de stratégies conduisant à un équilibre de Nash est celle dans laquelle Comcel et Haitel fixent un prix bas et obtiennent un profit de 40 u. Sous la même hypothèse, considérant le cas où les deux firmes fixent un prix élevé, cette combinaison de stratégie incite chacune des firmes à tricher en fixant un prix bas, ainsi son concurrent n'aurait d'autre choix que de revenir à un prix bas. Donc, si Comcel s'attend à ce que Haitel fixe un prix élevé sa meilleure réponse est de fixer un prix bas car il gagne 90 u au lieu de 70 u. Par contre, si Comcel s'attend à ce que Haitel fixe un prix bas sa meilleure réponse est encore de fixer un prix bas. En ne choisissant pas un prix élevé il évite ainsi de perdre de l'argent : son gain est de 40u au lieu de 10 u. Comcel est toujours mieux en fixant un prix bas quelle que soit la stratégie attendue de Haitel. Ce raisonnement étant symétrique, nous voyons donc que fixer un prix bas est une stratégie dominante pour les deux firmes. Dans le cas haïtien, l'équilibre a toujours été maintenu à un niveau de prix élevé. Si les opérateurs mettent en relief le taux de change pour justifier ces choix, il n'est pourtant pas certain que cet argument suffise à faire taire les critiques qui voient dans le choix de faire augmenter leurs tarifs dans les mêmes proportions et au même moment un comportement collusif. Dans les faits on a constaté que Comcel à partir de janvier 2002 fait augmenter le tarif sur les minutes de 65% au risque de perdre des parts de marché ; au cours de la même semaine, la Haitel fait augmenter ses tarifs au même niveau. Pourtant, en fonction du choix fait par la Comcel d'augmenter ses tarifs, la Haitel pouvait choisir entre garder le même tarif (3gdes/mn), ou bien l'augmenter à un niveau plus faible que celui de Comcel et du coup capter une plus grande part de marché (par exemple : 4gdes/mn), ce qui est tout à fait conforme à la logique concurrentielle. Mais le choix de pratiquer un tarif aussi élevé que son concurrent traduit une certaine entente visant à assurer de surprofit pour les deux firmes. Ainsi, l'action de la Comcel peut donc s'interpréter comme un signal envoyé à Haitel, auquel ce dernier répond favorablement. La 41 A défaut d'informations relatives aux profits des firmes, ces nombres qui sont des valeurs théoriques choisies arbitrairement représentent leur niveau d'utilité. Avec U(utilité) U 0 théorie des jeux nous permet de dire dans ce cas que seule une entente, formelle ou tacite, en l'absence de politique de régulation rigoureuse et efficace garantit le maintien d'un tel équilibre. Cette situation dans laquelle a évolué ce secteur est à l'origine de surprofit pour les deux opérateurs. Tout ceci s'est fait au détriment des consommateurs qui se retrouvent alors dans une situation d'équilibre sous optimal traduite par les mauvaises performances du marché et par une perte sociale42. Cependant, en dépit des surprofits qu'elle permet de réaliser, nous pouvons montrer que la stratégie (PE, PE) qui traduit un équilibre optimal pour les opérateurs peut être améliorée. En effet, admettons que les profits en situation collusive (70 u, 70 u) ont été obtenus au temps t ; supposons qu'à t+1 les firmes modernisent leur réseau, faisant ainsi augmenter leur nombre d'abonnés. Cette croissance de la demande effective engendrait une situation dans laquelle les gains obtenus seraient supérieurs aux résultats observés au temps t. Tout d'abord, si l'équilibre du marché reste un équilibre collusif les gains seraient tels que (PE, PE)t+1 > (PE, PE)t. Si par contre les opérateurs se livrent à une concurrence sans aucune possibilité de faire des ententes, nous nous retrouvons dans une situation d'oligopole pure qui correspond au dilemme du prisonnier. Les prix du marché tendent alors vers le coût marginal des firmes et sont donc inférieurs aux prix de collusion. Dans ce cas, le niveau de profit correspondant à l'équilibre de Nash serait supérieur à celui de l'équilibre collusif au temps t : (PB, PB)t+1 > (PE, PE)t.. Ceci s'explique par la croissance du nombre des abonnés sur les deux réseaux impliquant un plus grand trafic, les opérateurs grâce à cet effet de volume réaliseraient des ventes plus importantes. Une situation semblable à t+1 éviterait une perte du surplus des producteurs, elle réduirait aussi la perte du surplus des consommateurs qui eux-mêmes accéderaient à ce service à moindre coût. Tab. 7 Haitel

Comcel

Donc, le nouveau dynamisme recherché passe soit par une situation dans laquelle les firmes en place investissent dans la modernisation de leur réseau pour élargir le marché ; soit par une nouvelle configuration du secteur où au moins un troisième opérateur évoluerait en adoptant un comportement plus agressif qui aboutirait à un système de tarification plus concurrentiel et une plus grande gamme de services rendant le marché plus accessible et plus dynamique. 42 Ensemble des préjudices subis par la collectivité lorsque le marché s'écarte de l'idéal concurrentiel. B. L'analyse économique du secteur sur la période mai-décembre 2006. B. 1. Regain de dynamisme observé sur le marché de la téléphonie cellulaire en mai 2006. Pour bien cerner les changements qui se sont opérés dans le secteur de la téléphonie cellulaire haïtien, il est nécessaire d'effectuer une analyse comparative des deux sous périodes étudiées, cette analyse sera orientée en fonction du paradigme SCP. En terme de structure, le marché du cellulaire haïtien entre 1999 et avril 2006 fut desservi principalement par la Comcel et la Haitel. Cependant, à partir de mai 2006 Digicel entre comme un troisième opérateur. Avec ces trois opérateurs, beaucoup de personnes ont eu accès à ce marché car l'offre de service a augmenté, le secteur accuse alors un taux de croissance du nombre d'abonnés de plus de 240% (cet effectif passe de 675,000 en avril à près de 2,320,000 en décembre); de plus la Digicel dans un souci d'acquérir une très grande part de marché offre des produits et services nouveaux dans le secteur. Parallèlement Haitel et Comcel pour consolider et augmenter leurs parts de marché modernisent leur réseau et peuvent désormais offrir une gamme très diversifiée de produits et services. D'un autre coté, l'arivée de la Digicel a marqué un tournant dans la manière de faire la concurrence. Si dans les années précédentes on pouvait se douter de l'existence probable d'une certaine entente quand on considère le comportement des autres opérateurs, à la fin de l'année 2006 la configuration du secteur a nettement évolué. Tout d'abord, au niveau du marketing on observe chez eux une plus grande intensité dans la manière d'attirer le consommateur : plus de spots radio télédiffusés, ils s'impliquent d'avantage dans des activités socioculturelles à travers des politiques de sponsorisation. On retrouve alors un plus grand intérêt de ces derniers à faire la promotion de ses services et une concurrence plus agressive dans ce domaine visant à fidéliser la clientèle. Pour rendre ce service plus accessible à cette clientèle, les opérateurs mettent en place des réseaux plus étendus qui couvrent à peu près tout le territoire national, ce qui fait passer le taux de couverture du service de 50% en avril 2006 à plus de 80% en décembre 2006; plus de 500 centres régionaux et concessionnaires autorisés s'occupent de la distribution du service à travers le pays alors qu'auparavant on en recensait seulement 85. Les transformations opérées dans le secteur à la fin de l'année 2006 sont ressenties également à travers les tarifs pratiqués. De façon globale les tarifs sont revus à la baisse : le prix d'une minute de communication diminue de 50%, le coût d'acquisition d'un terminal diminue de près de 80%. Ce sont là deux facteurs qui expliquent l'augmentation du volume de minutes consommées par les abonnés et la croissance du nombre d'abonnés dans ce secteur où on enregistre une nette progression du taux de pénétration qui passe de 7.55% en avril 2006 à 25.40% en décembre de la même année (fig3.2). Ces indicateurs révèlent une nette augmentation du rythme d'utilisation du service à partir de mai 2006. NB : le volume de minutes consommées est une variable qui permet d'appréhender le rythme d'utilisation du service comme indicateur du degré d'accessibilité. Toutefois, en dépit de nombreuses démarches opérées aupr~s des acteurs concernés, nous n'avions malheureusement pas pu accéder aux données qui nous permettraient d'effectuer des analyses plus approfondies.

A la fin de l'année 2006, le marché du téléphone cellulaire haïtien devient beaucoup plus dynamique par rapport aux sept premières années de son évolution. On est alors face à un secteur en pleine ébullition où pour la première fois, les opérateurs se livrent une concurrence de très forte intensité qui profite au consommateur haïtien. En effet, entre mai et décembre 2006 le consommateur bénéficie d'une baisse importante des tarifs pratiqués par les opérateurs ; la multiplication des canaux de distribution des services et l'expansion des réseaux des opérateurs à travers tout le pays facilite l'accès au service de téléphonie cellulaire notamment grâce à une plus grande pénétration de ce service au sein de la population et une meilleure couverture. En outre, la diversité de la gamme des produits et services disponibles marque sans aucun doute un changement quant à la manière de traiter le consommateur. Fort de toutes ces considérations, nous disons donc que le marché de la téléphonie cellulaire est devenu très dynamique à partir de la période mai-décembre 2006. Il nous faut trouver à présent la ou les causes expliquant ce dynamisme nouveau observé dans le secteur. Dans les lignes qui suivent nous prendrons en compte trois principaux facteurs pouvant expliquer le dynamisme constaté sur le marché de la téléphonie cellulaire haïtien à partir de mai 2006.

43 OCDE, Organisation pour la Coopération et le Développement Économique 44 http://www.oecd.org en monopole ou duopole ». Considérant cette assertion, le rôle joué par le Conatel peut être apprécié à deux niveaux. Premièrement, en octroyant une licence à une nouvelle compagnie le régulateur favorise une augmentation de l'offre de ce service. De plus, le fait d'attribuer au nouvel opérateur une licence qui conditionne son entrée sur le marché à l'utilisation du GSM, une technologie exploitée parallèlement par la COMCEL, garantie éventuellement entre eux une concurrence plus intense qui se fera surtout au niveau des prix et de la qualité du service. Toutefois, le Conatel ne peut à lui seul garantir ce dynamisme si le nouvel opérateur ne dispose pas de moyen financier adéquat pour faire face à la concurrence dans le secteur. Le cas de Ti-telefon 2004 illustre parfaitement cette limitation.

Ces modifications affectent la structure, le comportement et la performance du marché : o Digicel a modifié la structure du marché tant au niveau de l'offre que de la demande. Jusqu'en avril 2006, le marché de la téléphonie cellulaire a absorbé un peu plus d'un demi million d'abonnés. En décembre 2006, 8 mois après son entrée dans le secteur, Digicel à elle seule offrait ce service à plus d'un million d'abonnés. La riposte de ses concurrents a été immédiate, ces derniers élargissent la capacité de leur réseau, et à la fin de cette année le secteur a plus que triplé sa capacité à offrir ce service en passant de 675,000 abonnées à 2,320.000 abonnées. La stratégie de domination au niveau des coûts mise en oeuvre par la Digicel donne un nouvel élan à un marché accessible jusque-là à une faible partie de la population. La stratégie d'ouverture pratiquée par cet opérateur révèle l'existence d'une forte demande non satisfaite. En effet, en établissant son réseau sur tout le territoire et en offrant son service à bas prix, Digicel a créé une nouvelle catégorie de demande. Celle-ci se situe dans les zones les plus reculées et est constituée en particulier de gens à faible revenu, de jeunes résidant en ville ou en campagne. Cette stratégie a porté ses fruits car en moins de trois mois l'opérateur annonce un surplus de demande de terminal qui excède très largement les prévisions faites pour le marché haïtien. En ce laps de temps, près de 300.000 téléphones sont retirés M arché de la té lé p chez les nombreux concessionnaires. En décembre 2006, l'opérateur occupe déjà la place de leader du secteur avec près de 59% des parts de marché (avec 1,410,000 clients pour 2, 320,000 abonnés sur le marché). Fig.3.3. Une telle performance individuelle va inciter les autres opérateurs à revoir leur comportement 13% 2% vis-à-vis du consommateur.

fig3.3 Source : RDDH, fevrier 2007 o Digicel a modifié le comportement des opérateurs. Avec Digicel, la nouvelle forme que prit la concurrence oblige les autres opérateurs à s'ouvrir à la population des zones urbaines mais aussi à celle des zones rurales qui représentent les 60% de la population haïtienne; la stratégie de segmentation du marché basée sur le pouvoir d'achat des consommateurs pratiquée au cours de la période du duopole Comcel-Haitel n'a plus lieu d'être, D igicel démocratise l'accès au téléphone qui devient tout simplement un accessoire de communication. Cette transformation au niveau du comportement des opérateurs se traduit concrètement par une meilleure performance globale du secteur. o Digicel a modifié la performance du secteur. Cette nouvelle dynamique que vit ce secteur se traduit plus

concrètement à travers une meilleure d'abonnement que nous avons présenté antérieurement. En effet, en Décembre 2006 les trois principaux opérateurs affirment déjà parvenir à une couverture presque complète du territoire. La démocratisation de l'accès à ce service entraîne une forte croissance de la demande et du même coup une tendance à la saturation des réseaux des opérateurs qui doivent alors investir d'avantage.

Le regain de vitalité que connaît ce secteur se reflète aussi par ses apports à l'économie. Ceux-ci peuvent être considérées non seulement sous un angle microéconomique mais aussi macroéconomique. La concurrence poussée par l'offensive de la Digicel porte ses concurrents à réviser leurs stratégies qui prennent alors beaucoup plus en compte l'intérêt du consommateur. La pratique des appels entrants gratuits instaurée par la Digicel et qui est tout de suite reprise par Comcel et Haitel a permis aux abonnés d'économiser après quatre mois près de $70 millions US49. Cependant, malgré la baisse généralisée des tarifs sur le marché du cellulaire nous ne sommes pas en mesure d'apprécier l'évolution du poids des télécommunications dans le panier de consommation des ménages. De même, au niveau du système productif, nous ne pouvons non plus estimer le poids des télécommunications dans la consommation intermédiaire des entreprises. NB- Cette contrainte résulte de la non disponibilité des grandeurs statistiques appropriées tels que : le montant mensuel moyen des dépenses d'un ménage en services télécoms, le poids des télécommunications dans la consommation intermédiaire des entreprises, etc. Sur le plan macroéconomique, les transformations sur le marché de la téléphonie cellulaire, comme secteur transversal de l'activité économique, ont eu un impact positif sur la productivité du travail et donc sur la croissance globale. En effet, la nouvelle concurrence, en entraînant une meilleure diffusion du cellulaire en tant qu'outil de travail améliore de fait la fluidité des échanges entre les agents. Cette concurrence permet notamment de réduire les coûts de transaction (les agents coordonnent mieux leurs activités, le recours à des « médiateurs » n'est plus requis), d'améliorer la qualité de l'information transmise et donc de réduire l'incertitude et/ou les éventuelles asymétries d'information. D'un autre coté, la modernisation des réseaux des opérateurs entraîne la création de nouveaux emplois directs et indirects dans l'économie. D'autre part, pour l'année 2006 ce secteur a contribué à hauteur de 6.55% aux recettes totales de l'Etat50. 49 M. Marcelin, directeur du Conatel dans la rubrique Code 38 à canal bleu 50 Les recettes totales de l'Etat en 2006 étaient estimées à 20,110 milliards de gourdes. Source MEF Le nouveau dynamisme observé dans le secteur résulte donc du changement de comportement opéré par les principaux opérateurs de téléphonie cellulaire sur le marché Haïtien. La stratégie concurrentielle du nouvel opérateur est de toute évidence le fil conducteur qui aura conduit à cette transformation du secteur en 2006. En effet, le réel désir de conquête et d'hégémonie dont fait montre la Digicel ne pouvait pas laisser indifférent Comcel et Haitel qui jouissaient déjà d'une situation bien plus confortable. Avec cette concurrence en 2006 on paierait dix fois moins chère un téléphone par rapport au minimum nécessaire pour ce même bien en 1999, soit au minimun 4000 gourdes en 1999 contre 400 à 500 gourdes en 2006 . Pour mieux comprendre cette nouvelle performance du secteur nous devons regarder la relation de causalité qui existe désormais entre les variables structure, comportement et performance mis en évidence dans le paradigme SCP. B.4. Relation de causalité entre la structure, le comportement et la performance du secteur. (Fig.3.4) Avec l'entrée de la Digicel, la relation de causalité du paradigme SCP n'est plus la même. Digicel a une vision : Chaque haïtien doit posséder un téléphone portable « Digicel »; et arrive en Haïti pour accomplir sa mission : Etre le leader du marché. Pour atteindre ces objectifs, Digicel va adopter un comportement plus agressif que ses prédécesseurs et élaborer des stratégies concurrentielles correspondant au but qu'elle s'est fixée en s'appuyant sur l'expérience acquise sur le marché caribéen et grâce surtout à ses moyens financiers. Cette agressivité oblige les deux principaux concurrents à réagir en révisant leurs stratégies pour rester dans le secteur. La dynamique d'actions et réactions qui en résulte apporte une baisse généralisée des tarifs, une meilleure couverture de ce service à travers le pays, un choix plus diversifié de services et de produits,également un fort taux de pénétration du service en un temps record. Digicel sort grand bénéficiaire de ce nouveau dynamisme en devenant en quelques mois seulement le leader du secteur au détriment des autres opérateurs et particulièrement de la Comcel. Étant donné que ces deux firmes exploitent la même technologie, il en découle donc une concurrence plus intense entre elles. Dans ces conditions, Comcel ne peut plus continuer à afficher le même type de comportement vis-à-vis de la Haitel, elles adoptent alors des stratégies concurrentielles différentes. Donc, à partir de mai 2006 le marché du cellulaire haïtien évolue dans une structure purement oligopolistique. La structure du marché influence également le comportement des firmes, en effet, en autorisant la Digicel à exploiter une technologie GSM parallèlement à la Comcel, le Conatel provoque une concurrence plus intense dans le secteur. De plus, l'exploitation de la technologie GSM1800 qui nécessite de plus lourds investissements et l'obtention d'un grand nombre d'abonnés, obligent la Digicel à engager une bataille pour la conquête de grandes parts de marché. Cette configuration du marché est à la base de la performance spectaculaire observée dans le secteur à la fin de l'année 2006. Fig3.4 Le modèle Structure-Comportement-Performance.

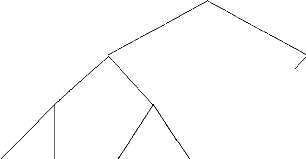

B.5 Simulation par la théorie des jeux des intéractions stratégiques des opérateurs. Lorsqu'elle entre sur le marché, la Digicel est confrontée à deux choix : soit elle coopère avec ses prédécesseurs (C), soit qu'elle adopte un comportement agressif, non coopératif (NC) et fixe unilatéralement des tarifs inférieurs aux tarifs qui y sont pratiqués jusque-là. Comcel et Haitel pourraient ainsi réagir en fonction des choix stratégiques de Digicel par la coopération (C) ou non (NC). Cependant, vu que Digicel et Comcel exploitent toutes les deux une technologie GSM, nous admettons qu'elles sont les premières à dévoiler leurs stratégies. Etant donné que Haitel exploite une technologie autre que le GSM, nous disons qu'elle dévoile sa stratégie la dernière. Nous admettons aussi que les opérateurs peuvent deux à deux choisir la coopération à travers un jeu stratégique tel que Digicel choisisse sa stratégie, Comcel joue en seconde position suivie de la Haitel. Dans la figure (F2) nous présentons en fonction des choix stratégiques des joueurs les gains retirés, le premier nombre du triplet étant les gains de Digicel, le second ceux de Comcel et le troisième ceux de Haitel. (Fig3.5). Si Digicel dès le départ veut coopérer, Comcel et Haitel peuvent accepter la coopération mais avec son statut de dernier entrant, Digicel devrait se contenter de marges de profits inférieurs. Comcel et Haitel, dans un autre cas de figure, peuvent ne pas accepter et s'arranger pour que Digicel ne puisse pas obtenir de profit si elle persiste à vouloir entrer dans le secteur. Ce sont là deux situations non satisfaisantes pour Digicel. Mais pourquoi vouloir coopérer et obtenir de maigres profits quand on a les moyens de rafler une part de marché bien plus importante ? Un joueur rationnel choisit toujours ses stratégies de façon à ce que ses gains soient maxima, pour Digicel le meilleur choix est ici la non coopération. Elle ne peut pas adopter un comportement coopératif et ceci principalement pour trois raisons que nous résumons comme suit : 1- Elle entre en troisième position sur un marché partagé entre Comcel et Haitel, elle doit donc lutter pour accaparer des parts de marché satisfaisantes.

De plus nous faisons l'hypothèse que si Digicel adopte la stratégie (NC) elle aura toujours des gains supérieurs ou égaux à ceux de ses concurrents parce qu'elle dispose de moyens financiers plus significatifs et surtout grâce à l'expérience acquise sur le marché international. Admettons que tous les joueurs sont rationnels, nous pouvons alors déterminer l'équilibre sur ce marché en utilisant la méthode d'induction à rebours (Backward Induction) qui consiste à parcourir l'arbre de jeu en partant des matrices de gains pour remonter au noeud initial (Fig3.5). Ainsi, en comparant les gains obtenus pour sa stratégie (C) et ceux obtenus pour (NC) lorsque Comcel jouent (C) et Digicel joue (C), Haitel préfère jouer (C). De même, lorsque Comcel choisit (NC) et Digicel (C), Haitel opte pour (NC). Lorsque Comcel joue (C) et Digicel choisit (NC), Haitel gagne plus en jouant (NC). Elle préfère encore la stratégie (NC) quand Comcel et Digicel jouent (NC). Les choix de Haitel étant arrêtés pour chaque situation du jeu, Comcel opte pour la stratégie (C) si Digicel joue (C) et (NC) si Digicel choisit (NC). Et Digicel est bien plus confortable en jouant la non coopération (NC) si elle suppose que tous ses concurrents sont rationnels. (Fig3.5) Digicel

Fig3.5 (C) (NC) (60 u, C, H) (130 u, C, H) Comcel Comcel (C) (NC) (C) (NC) (60u, 110 u, H) (75 u, 95 u, H) (100 u, 80 u, H) (130 u, 120 u, H) Haitel Haitel Haitel Haitel (NC) (C) (NC) (C) (NC) (C) (C) (NC) (60 u, 110 u, 110 u) (60 u, 75 u, 95 u) (60 u, 95 u, 75 u) (60 u, 95 u, 95 u) (100 u, 80 u, 80 u) (100 u, 80 u, 100 u) (100 u, 100 u, 80 u) (130 u, 120 u, 120 u) Donc avec Digicel le marché atteint un équilibre stable qui correspond à la définition de l'équilibre de Nash. Le triplet (130u, 120u, 120u)51 traduisant cet équilibre représente les gains des trois opérateurs lorsqu'ils jouent la stratégie non coopérée. 51 A défaut d'informations relatives aux profits des firmes, ces nombres qui sont des valeurs théoriques choisies arbitrairement représentent leur niveau d'utilité. Avec U (utilité) U 0 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||