La libéralisation financière et le développement de l'intermédiation financière au Rwanda (1995-2007)( Télécharger le fichier original )par Baudouine KAMAYANJA Université libre de Kigali - Licence en Economie 2008 |

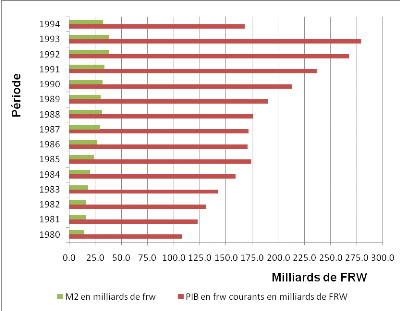

2.2.2.4 Rémunération de l'épargneEn raison de la faiblesse des taux d'intérêt créditeurs, dans un contexte de forte inflation, la rémunération de l'épargne en termes nets était négative en Afrique, comme dans les autres pays d'Afrique subsaharienne. Ce phénomène était cependant moins marqué au Rwanda car les niveaux d'inflation y étant faibles. 2.2.1.5 Allocation sectorielle des créditsAfin d'encourager les investissements dans les secteurs prioritaires, les taux d'intérêt étaient fixés administrativement à un niveau faible, et différenciés en fonction du secteur à financer. Cette différenciation était complétée par des plafonds de crédits. Au Rwanda, le principal instrument de la BNR était le réescompte avec un plafond déterminé par banque et par entreprise. Ce mécanisme du réescompte s'est en fait transformé en un recours systématique au refinancement de la Banque centrale. 2.2.3 Prédominance des banques publiques Après les indépendances, les gouvernements ont mis en place des banques de développement, souvent spécialisées dans le financement d'un secteur (principalement l'agriculture) et, dans la plupart des cas, ils ont pris une participation dans le capital des banques privées déjà existantes. Au Rwanda, jusqu'en 1995, le gouvernement avait des participations dans toutes les banques et était l'actionnaire majoritaire (la BCR créée en 1963, la BK créée en 1966, la BACAR créée en 1983, UBPR créée en 1975, la CHR créée en 1975 et BRD en 1967). Les banques entièrement privées n'ont apparu qu'à partir des 1995. Il s'agit de la BCDI créée en 1995, la BANCOR et la COGEBANQUE en 1999. Avant les réformes financières, l'accumulation des risques pris par les banques au Rwanda semble davantage liée au non-respect de la réglementation prudentielle qu'à un défaut de la loi elle-même. De plus, les autorités pouvaient contrôler la qualité des crédits par le mécanisme de l'autorisation préalable pour tout client sur lequel les engagements de la banque étaient supérieurs à certain montant. Cependant, comme la surveillance et la sanction des banques dépendaient du ministère des Finances, et que ce dernier avait des intérêts dans la plupart des banques, la réglementation prudentielle était peu appliquée. Les banques devaient détenir au moins un certain pourcentage de leurs dépôts sous forme de réserves. En revanche, les règles sur les créances non performantes étaient peu claires, et les pénalités encourues par les banques prenant trop de risques peu dissuasives. Ce manque de régulation prudentielle a entraîné des dysfonctionnements dans toutes les banques, aussi bien publiques que privées. L'absence de limitation quant aux engagements des institutions financières envers leurs propres salariés a notamment conduit une des banques de la place à accorder une grande partie de son portefeuille à ses dirigeants et à ses employés. En définitif, les banques ont accumulé des risques en raison d'une carence de la loi en matière prudentielle (avant et après le génocide) et du non-respect des règles existantes. La Banque centrale accordait plus d'importance au suivi des quotas de crédit au sein de chaque banque qu'à la surveillance des ratios prudentiels. 2.2.5 Faible profondeur financière Le rapport « M2/PIB » montre que la masse monétaire était faible avant la mise en place des réformes économiques. Le tableau suivant donne les détails sur le rapport de la masse monétaire annuelle au PIB entre 1980 et 1992. Tableau 2: Rapport M2/PIB en pourcentage

Source : BNR, Département des statistiques, bulletins annuels 1988, 1992 D'après ce tableau, la masse monétaire en circulation pendant cette période était relativement faible compte tenu du niveau du PIB. Ceci traduit une faible monétisation de l'économie nationale. Le graphique suivant présente l'évolution des deux variables dans le temps. Graphique 2 : Evolution de la masse monétaire et du PIB avant la réforme

Source : Elaboré par nous même à partir du tableau précédent, Kigali, 2008 Il apparaît que le PIB évolue plus rapidement que la masse monétaire au Rwanda entre 1980 et 1992. Cette situation s'explique par la main-mise de la banque centrale sur la circulation financière. 2.2.7 Sous-capitalisation des banques En raison de la législation peu contraignante et de son non-respect, la plupart des banques d'Afrique subsaharienne étaient sous-capitalisées. A partir du ratio international Cooke (mis en place en 1988 par le Comité de Bâle). Ce ratio, défini par le rapport « fonds propres/risques » est fixé à 8 pour cent pour les banques des pays de l'OCDE. Pour les pays en développement, dans un premier temps, des normes moins strictes ont été définies : ce ratio doit se situer entre 4 et 6 pour cent, mais la pondération des risques est différente. Cependant, l'évaluation menée par le FSDP (Financial Sector Development Program) en 2005 souligne que les banques au Rwanda sont très largement sous-capitalisées, notamment car les montants de capital minimum requis étaient faibles. A cette période, le capital minimum était fixé à 1.5 milliards de francs rwandais. 2.2.8 Accumulation des actifs non performants Selon la Banque mondiale (1989), dans les pays en développement, les actifs non performants représentent au moins 20 pour cent des créances totales. En Afrique subsaharienne, les banques ont accumulé des créances douteuses pour les raisons suivantes : - elles ont privilégié le secteur plutôt que la rentabilité dans le choix des projets ; - elles étaient refinancées de manière quasi-systématique par la Banque centrale en cas de besoin et n'ont pas cherché à minimiser les risques ; - les dirigeants des banques étaient liés à leurs propriétaires ; de plus, ils subissaient des pressions politiques ; - la Banque centrale était incapable de jouer son rôle de superviseur. Au Rwanda, outre le manque de sélectivité des projets, l'accumulation des créances non performantes s'explique par les raisons politiques subies par les dirigeants des banques avant 1994 et les conséquences du génocide après la guerre. Par exemple, le taux de créances non performantes était le plus élevé en Afrique (avec plus de 50 % de créances non performantes). Dans ce contexte de guerre civile, les crédits étaient parfois considérés comme une réparation des dommages subis ou comme des soutiens politiques, certains politiciens ayant même avancé que les créances aux banques publiques ne devaient pas être remboursées. Il faut noter que l'importance de ces créances non performantes peut être expliquée particulièrement par les conséquences du génocide de 1994. L'importance du poste « Autres actifs » dans les bilans bancaires montre le manque de transparence au sein des documents comptables produits par les banques. Au début des années 90, le poste « Autres actifs » représentait environ 20% du total des bilans. L'application d'un nouveau plan comptable bancaire à partir de 1996 a entraîné une modification du mode de calcul des « Autres actifs » ; ce poste correspond actuellement au hors-bilan et la proportion de ce poste dans l'actif du bilan est à la baisse. Le tableau suivant donne les informations en rapport avec l'évolution des autres actifs au Rwanda entre 1990 et 1995. Tableau 3 : Part du poste « Autres Actifs » dans le total du bilan

SOURCE : Rapport annuel BNR, Kigali 1996, p.157 D'après ce tableau, les autres actifs représentent un pourcentage oscillant entre 14 et 21% de l'actif total. Ce rapport avait tendance à baisser avant la mise en marche même des reformes financières. Donc, le fait que la part du poste autres actifs soit élevée, cela explique le manque de transparence des banques qui dissimilaient certaines de leurs activités dans les autres actifs. 2.2.10 Services financiers de mauvaise qualité Non seulement les banques ont accumulé les actifs non performants, mais elles ont fourni des services financiers de mauvaise qualité. Le système de paiement était jugé très inefficient ou les agents économiques sont contraints à effectuer la plupart de leurs transactions avec de la monnaie fiduciaire. Enfin, au Rwanda, au moment de la mise en place des réformes, la profondeur financière est relativement faible, les banques ont accumulé beaucoup de créances douteuses, les systèmes bancaires sont inefficaces et nombre de banques sont même au bord de la faillite. 2.3 REFORME DU SECTEUR FINANCIER AU RWANDA Les réformes financières se sont déroulées dans le cadre des programmes d'ajustement structurel. Au Rwanda, elles ont conjugué une redéfinition de la politique monétaire, la mise en place d'un cadre prudentiel et une restructuration du système bancaire. Le Rwanda a changé de stratégie économique, avec la mise en oeuvre, en novembre 1990, de son premier Plan d'Ajustement Structurel. Dans cette partie nous parlons de la réforme du cadre légal et réglementaire de la supervision de la banque nationale, de la relation entre les banques et les autres institutions financières ainsi que de la libéralisation financière. 2.3.1 Reforme du cadre légal et réglementaire Afin de s'adapter à l'évolution rapide du secteur financier à travers le monde et conscience de la nécessité et de l'urgence d'asseoir le système bancaire et financier sur des bases solides, la Banque Nationale du Rwanda a préparé et soumis aux autorités une nouvelle loi bancaire qui vient d'être votée par le Parlement. Une fois promulguée, cette loi permettra de mieux définir le cadre légal et réglementaire, tout en élargissant la couverture des interventions de la BNR. La responsabilisation des commissaires aux comptes et des auditeurs externes dans le processus de supervision a été prévue par la nouvelle loi22(*). Cette loi étend le pouvoir de supervision sur place et sur pièces de la Banque Nationale du Rwanda aux filiales des banques et établissements financiers, quels que soient la nature de leur activité et le lieu de leur implantation au Rwanda ou à l'étranger. Cette extension du pouvoir de supervision de la Banque introduit une nouvelle notion de supervision sur une base consolidée pour s'assurer de la solidité de la situation financière de l'ensemble du groupe et des implications de celle-ci sur la situation et le devenir de la banque ou établissement financier concerné. La crise de 1994 a beaucoup affecté le système bancaire rwandais23(*). Au sortir de cette crise, la BNR s'est attelée au redressement et á la consolidation du système. Sans attendre la reforme du cadre légal, la BNR a mis en vigueur un certain nombre d'instructions dans le domaine du contrôle et de la supervision bancaire, dont celle relative au suivi des engagements et a la couverture des risques qui est entrée en vigueur le 31 décembre 1996. Pour limiter le risque de change aux fonds propres des banques et en vue d'éviter toute spéculation excessive contre la monnaie nationale, la Banque Nationale du Rwanda a mis en place l'Instruction 03/95 du 31 mars 1995 relative aux positions nettes de change. Cette Instruction limite la position nette de change a 20% du capital et des réserves de la banque, l'excèdent au-dessus de cette norme et le déficit en dessous devant être régularisés par des opérations de vente ou d'achat sur le marché. Le nouveau système de supervision ainsi que le nouveau cadre légal qui est en train d'être mis graduellement en place, sont basés sur les standards internationaux tels que la diversification des risques, l'adéquation du capital et la classification des actifs. L'objectif visé est de protéger les dépôts des épargnants auprès des banques, de rendre celles-ci aptes à répondre aux besoins de financement de l'économie et d'assurer la bonne réputation et la crédibilité du système financier national à l'étranger, tout en veillant au maintien d'une concurrence saine et loyale entre les banques. La supervision des banques s'opère notamment au moyen du contrôle sur pièces et du contrôle sur place. Le contrôle sur pièces exige de la part des banques la communication régulière des données. Celles-ci doivent faire ressortir le niveau des fonds propres, la concentration du crédit, la qualité du portefeuille, la position de change et le détail de l'Actif et du Passif. Les analyses qui en découlent permettent de détecter les signes avant-coureurs des problèmes potentiels des banques. Cependant, le contrôle sur pièces a des limites puisqu'il n'a pas la certitude de l'exhaustivité et de la sincérité de l'information transmise. Le contrôle sur place vient suppléer à cette lacune. Celui-ci est indispensable pour une bonne surveillance afin de se faire une idée précise de la qualité de gestion de la banque. Le suivi régulier des banques par des contrôles sur pièces ou par des inspections sur place a permis d'améliorer les opérations de certaines d'entre elles. Lors de ces contrôles, un accent particulier est mis sur l'étude des dossiers de crédit, le provisionnement des créances en souffrance et la position de change des banques. Depuis 1995, il a été effectué 10 inspections sur place et 2 audits externes dont le dernier portant sur les 5 banques commerciales pour les exercices 1996 et 1997 est en phase de finalisation. 2.3.3 Relations avec les banques et autres institutions financières La Banque Nationale du Rwanda approvisionne les institutions financières en numéraire, assure la compensation de leurs opérations réciproques, et tient leurs comptes dans ses livres24(*). Les institutions financières tirent l'essentiel de leurs ressources de la collecte des dépôts de leur clientèle ; mais elles ont parfois recours à la BNR pour refinancer certaines de leurs opérations. Cette pratique longtemps limite au financement des campagnes café s'est améliorée avec la création du marché monétaire en septembre 1997. La Banque Nationale du Rwanda veille, en concertation avec le Ministère de la Justice, à ce que les tireurs de chèques sans provision et d'autres impayées déclarés par les institutions financières soient réprimés, afin de faciliter l'usage du chèque et autres moyens de paiement, en renforçant la sécurité de ces derniers. La Banque Nationale prononce des interdictions d'utilisation de chèques et diffuse la liste des mauvais payeurs à tous les établissements bancaires. La Banque Nationale du Rwanda, sur base des données lui transmises par les institutions financières, fait mensuellement la centralisation des risques qu'elle diffuse auprès des établissements de crédit. Les résultats de cette centralisation leur permettent de connaître l'endettement global de leur clientèle et fournissent à la Banque Nationale de précieuses informations sur la distribution du crédit par secteur d'activité et par terme. 2.3.4 Libéralisation financière Dans le cadre de la nouvelle politique monétaire, les taux d'intérêt ont été libéralisés, des réserves obligatoires ont été instituées, et un marché monétaire mis en place. L'objectif de ces réformes est de gérer de manière indirecte les taux d'intérêt et la liquidité bancaire. * 22 BNR, Op. cit, p.31 * 23 BNR, Op. cit, pp. 31-32 * 24 BNR, Op. cit, p.33 |

|