![]()

![]()

Le crédit agricole du Maroc, société

anonyme à directoire et à conseil de surveillance au capital de

1200.000.000,00 Dh RC Rabat 58873, régie par la loi 15-99 portant

réforme du crédit agricole, promulguée par le dahir

n° 1-03-221 du novembre 2003, dont le siège social est à

Rabat, 28 rue aboufaris al marini.

Le C.A.M figure parmi les moyens d'intervention les plus

utilisés depuis 1918 pour financer soit une partie des travaux

agricoles, soit les acquisitions des terres ou le matériel de leur mise

en valeur.

1-Historique :

1961-1967 : Création de la CNCA :

Ø Entrée en fonction de la Caisse Nationale de

Crédit Agricole.

Ø Implantation des caisses locales sous formes de

succursales

1970 -1987: Début de l'activité

bancaire :

Ø Lancement de la collecte des dépôts et

des activités bancaires.

Ø Financement de l'agro-industrie en 1979.

Ø Réorientation de la CNCA et financement de

nouveaux secteurs en 1987 dont la pêche côtière,

l'artisanat, le tourisme, le commerce et les services...

1988 -1996 : Nouvelles dispositions pour la CNCA :

Ø Impôt sur les sociétés.

Ø Dispositions de la nouvelle loi bancaire.

Ø Mise en place de la salle des marchés en 1996.

1997-2001 : Nouveau positionnement

stratégique de la CNCA (banque rurale de

proximité avec une nouvelle identité visuelle) :

Ø Mise en place des directions de réseau

décentralisées.

Ø Plan d'entreprise Oufok 2003 lancé en 1999 :

une nouvelle stratégie visant principalement à mettre à

niveau l'institution et à engager les actions de redressement de sa

situation financière et ce, dans le cadre d'un positionnement

rénové en tant que banque rurale généraliste de

proximité, agissant en partenaire actif de toute la filière

agricole et de l'ensemble du monde rural.

Ø Adoption de la nouvelle reforme institutionnelle du

Crédit Agricole par le conseil des ministres en avril 1999.

Ø Signature de la convention État-CNCA relative

au traitement du surendettement des agriculteurs en 2001.

2003-2004 : Extension du réseau du Groupe

Crédit Agricole

Ø Acquisition du Réseau BMAO.

Ø Acquisition du Réseau BNDE.

2004 : Changement de statut :

Ø La CNCA devient Société Anonyme

à Directoire et à Conseil de Surveillance, dénommée

« Crédit Agricole du Maroc » régie par la loi relative

aux sociétés anonymes ainsi que par la loi relative à

l'exercice de l'activité des établissements de crédit et

de leur contrôle.

2005 :

Ø Achat du siège de la BNDE.

Ø Fusion/absorption BMAO.

2-Missions :

Acteur majeur dans le développement de

l'agriculture et la modernisation du monde rural, le Crédit

Agricole joue, depuis sa création en 1961, un rôle essentiel dans

le financement de l'agriculture et dans la consolidation du secteur dans son

ensemble. Le Crédit Agricole pérennise ce rôle de promotion

du monde rural à travers son développement de Banque

Universelle.

Par ailleurs, CAP 2008, le nouveau plan

d'entreprise du Crédit Agricole du Maroc, se propose d'afficher ses

ambitions stratégiques pour lui permettre d'envisager l'avenir avec

sérénité et confiance.

Ses missions est

triple :

Ø Définir une stratégie de

déploiement de l'activité de la banque afin de pérenniser

et de sécuriser sa croissance.

Ø Modifier en profondeur la culture de l'entreprise

pour ancrer dans le quotidien le réflexe de l'optimisation du rapport

rendement / risque.

Ø Mettre en place des outils de gestion qui souscriront

la banque au standard des normes de la place.

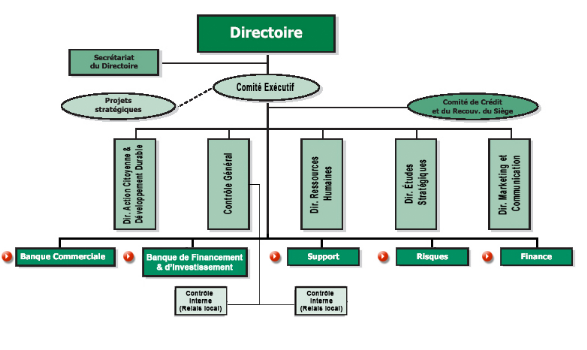

3-Organigramme de la CAM :

![]()

1. présentation :

Chef d'agence : Son

rôle principal est d'assurer la gestion et le développement de

l'agence. Il se charge aussi de :

-Contrôler le travail ;

-Développer les relations avec

les clients ;

- Donner l'accord sur des

crédits ;

- Responsable de tout ce qui ce passe

au sein de l'agence...

Vérificateur interne :

Il assure la vérification et le contrôle de

l'ensemble des opérations effectuer dans l'agence.

C'est un poste qui détecte les anomalies de gestion

comptable/ Administratif et les résoudre le plus vite possible.

Guichet : chargé des

opérations de retraits, dépôts d'argent liquide

charge de clientèle.

2-service des opération

guichet :

Un contacte directe avec le client exige une rapidité

extrême pour servir celui-ci dans les meilleurs conditions, et une minute

suprême afin d'éviter toute erreur qui peut engendrer des

problèmes pour l'agent, qui détient ce poste, et dont la

gravité peut aller jusqu'à la sanction de peine de prison.

A-Le service caisse :

Le service caisse est le service le plus

mouvant au sein de la banque ce service se charge à effectuer des

opérations de type de virement, de versement, retrait ou encore

remise.

Le retrait peut être effectué par chèque

ou par super-carnet-vert (S.C.V)

1. Les

chèques :

1.1.

Définition :

Le chèque est défini selon la

loi comme étant l'écrit par lequel le client d'une banque donne

l'ordre à celle-ci de payer une certaine somme à son profit ou au

profit d'une tierce personne.

Le chèque est un moyen de paiement utilisant le circuit

bancaire. En tant que jeu d'écritures, le chèque appartient

à la monnaie scripturale.

Le tireur (personne qui établit le chèque) donne

l'ordre à un banquier (le tiré), de payer une somme d'argent au

bénéficiaire.

Qu'il soit de retrait ou de paiement, l'agence responsable

avant de faire passer le client au guichet-caisse pour verser le montant du

chèque, doit vérifier sa régularité :

|