La crise financière 2008: d'un simple risque de crédit bancaire à une crise mondiale( Télécharger le fichier original )par Amira RABOUDI Hejer MEDDEB Faculté des sciences économiques et de gestion de Nabeul - Maitrise en Finance 2008 |

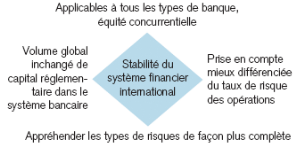

Section II : Les accords de Bâle IILe Comité de Bâle a proposé en 2004 un nouvel ensemble de recommandations, au terme duquel sera définie une mesure plus pertinente du risque de crédit, avec en particulier la prise en compte de la qualité de l'emprunteur, y compris par l'intermédiaire d'un système de notation financière interne propre à chaque établissement « IRB »9(*). 2.1/ Les objectifs de Bâle II: L'objet essentiel de Bâle II demeure le renforcement de la stabilité du système bancaire. La figure suivante explique ceci en détail : Figure 2.1: Les objectifs de Bâle II

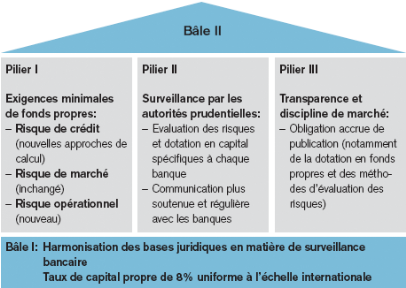

Source: Credit Suisse Economic & Policy Consulting, Economic Briefing N° 36 2.2/ Les structures de Bâle II : Les recommandations de Bâle II s'appuient sur trois piliers :

Figure 2.2: Les trois piliers de Bâle II

Source: Credit Suisse Economic & Policy Consulting, Economic Briefing N° 36 2.2.1/ Pilier I : l'exigence de fonds propres : 2.2.1.1/ Le principe du Pilier I: Ce pilier a pour principe d'améliorer le calcul des risques et moduler leur couverture par les fonds propres 2.2.1.2/ Les enjeux du Pilier I : Le pilier I permet de définir : ü Les méthodes de calcul des exigences en fonds propres (ratio de solvabilité McDonough). ü Les méthodes de mesure du risque de crédit de marché du risque opérationnel. fonds propresrisque de crédit+risque de marché+risque opérationel>8% 2.2.1.3/ Les Principales approches du Pilier I: Le sujet est d'autant plus actuel avec la mise en place, par le Bâle II, du ratio Mc Donough, qui vient remplacer le ratio Cooke. Ce ratio propose une approche réellement nouvelle, avec plusieurs options.

ü Une approche dite « foundation » : qui permettra aux banques d'avoir recours, en partie, à leurs modèles internes d'évaluation du risque de crédit, dés lors qu'ils seront avalisés par des autorités de régulation nationale. ü Une option « advanced » : qui prendra en compte exclusivement les modèles des banques, encore une fois après qu'ils ont été certifiés par la banque centrale. 2.2.2/ Pilier II : la procédure de surveillance de la gestion des fonds propres 2.2.2.1/ Le principe du Pilier II: C'est un processus qualitatif de surveillance prudentielle permettant : ü Une allocation interne de capital de la part des banques ; ü Un dispositif de contrôle interne ; ü Une possibilité pour les régulateurs nationaux, si besoin, d'imposer aux banques des fonds propres supérieurs au minimum réglementaire du pilier 1 2.2.2.2/ Les enjeux du Pilier II: Ce pilier permet une mise en oeuvre homogène dans les différents pays : ü Pour les banques implantées dans plusieurs pays, les relations entre les superviseurs du pays d'origine et ceux du pays d'accueil doivent encore être précisées ü Un processus de surveillance qui n'a de sens qu'au niveau consolidé 2.2.3/ Pilier III : la discipline de marché : 2.2.3.1/ Le principe du Pilier III: Le pilier III a pour principe de renforcer la communication financière. 2.2.3.2/ Les volets du pilier III: Ils sont à l'ordre de deux :

2.2.1.2/ Les enjeux du Pilier III : Ce pilier permet de :

* 9 Internal Rating Based. * 10 International Financial Reporting Standards |

|