CHAPITRE DEUXIEME : DIAGNOSTIC ET EVALUATION DU CABINET

D'EXPERTISE COMPTABLE

Transmettre ou reprendre un cabinet est le plus souvent la

plus grande affaire que peut réaliser un expert-comptable tout au long

de sa carrière. Il s'agit d'un important changement dans la vie

professionnelle de l'expert-comptable, qui mérite un diagnostic

approfondi. Le prix de vente est certainement déterminant dans la

réalisation de cette opération.

L'expert-comptable repreneur doit se poser les questions

suivantes :

o Un cabinet d'expertise comptable est-il une entreprise comme

les autres ?

o Quels sont les éléments à valoriser lors

de la transmission d'un cabinet d'expertise comptable ?

o Comment doit-on procéder pour favoriser la transmission

d'un cabinet ?

Pour la première question, il est possible de

répondre par l'affirmative. Un cabinet d'expertise comptable est

normalement assimilé à une société de service

caractérisée par des règles de déontologie. Le

cabinet exerce toutefois dans un marché concurrentiel articulé

autour des moyens humains, d'un système d'information et des moyens

d'exploitation corporels et incorporels. Il importe donc de procéder

à une analyse approfondie de cette entreprise avant toute

opération de reprise et d'identifier les éléments qui

seront pris en comptes et qui vont augmenter, ou au contraire diminuer la

valeur du cabinet (comme ils permettent de favoriser, ou au contraire de

freiner l'opération de transmission du cabinet).

La réflexion du diagnostic d'un cabinet d'expertise

comptable mérite d'être développée au niveau du

repreneur. Le cédant n'a en effet, le plus souvent, qu'un centre

d'intérêt dans la transaction qui est le prix. Le repreneur

éventuel doit par ailleurs procéder à une analyse

préalable critique et prospective du cabinet d'expertise comptable

à reprendre.

De nombreuses méthodes d'évaluation d'entreprise

peuvent être utilisées pour l'évaluation d'un cabinet

d'expertise comptable, telles que la méthode de « valeur

patrimoniale » des actifs, ou la méthode de capitalisation des

bénéfices pour établir une « valeur de rendement

».

49

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Par ailleurs, pour déterminer la valeur du cabinet,

bien que le volume des honoraires constitue un élément

très important, il n'en demeure pas moins valable que d'autres

critères sont à prendre en compte.

Pour montrer l'intérêt du diagnostic du cabinet

avant d'entamer l'évaluation, nous avons posé la question aux

experts-comptables s'il est utile de calculer un coefficient de perfection pour

les éléments qualitatifs du cabinet (la clientèle,

l'organisation du cabinet, le personnel...).

100% des experts-comptables pensent qu'il est utile de calculer

un coefficient de perfection pour les éléments qualitatifs du

cabinet.

Comme illustre le schéma ci-dessous : le diagnostic permet

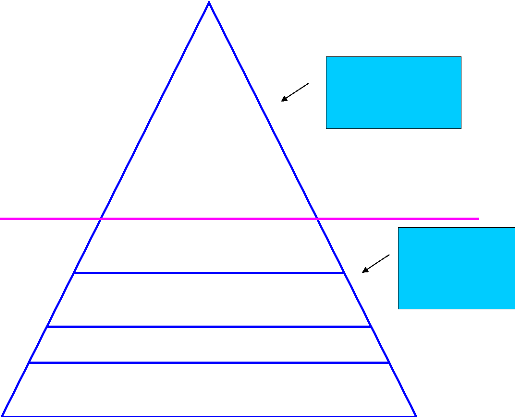

de déterminer les facteurs à valeur ajoutée pour un

cabinet d'expertise comptable.

La méthode du « 1 dinar pour 1 dinar

» ne prend en compte et n'évalue que la pointe de

l'iceberg

Les honoraires et

la valorisation

du

cabinet

Eléments risquant

parfois de ne pas être pris en compte et ayant

une valeur intrinsèque pour le cabinet

Diagnostic du

portefeuille client

Diagnostic des ressources

humaines

existantes

Diagnostic de l'organisation

interne du

cabinet

Identification des risques à

éviter

Schéma des facteurs à valeur

ajoutée du cabinet d'expert-comptable

50

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

SECTION 1- LE DIAGNOSTIC DU CABINET

L'expert-comptable acquéreur connaît

déjà à ce stade l'information relative à la mise en

vente d'un cabinet.

Dans ce chapitre, nous allons étudier et

présenter le processus d'analyse de la cible et de recueil du maximum

d'informations qui permettent de lever un maximum d'inconnus.

Pour recueillir les informations requises pour l'analyse et le

diagnostic, plusieurs étapes doivent être observées. Au

niveau de cette section nous proposons à titre indicatif la

démarche suivante :

1. Le premier entretien entre le repreneur et le

cédant a pour objectif d'établir la confiance entre les parties

et de prouver la crédibilité pour la réalisation de cette

transmission. Il s'agit de l'étape de conviction.

2. Les visites du cabinet : dans la cession des cabinets

d'expertise comptable, il s'agit de céder des éléments

d'actifs corporels et surtout les éléments incorporels qui

constituent la partie majeure à transmettre.

L'élément incorporel du cabinet est "la vie de

travail du cabinet". Il faut une vie pour bâtir une réputation,

comme il suffit d'un accident pour nuire à sa réputation et

perdre une partie de sa clientèle.

« Le client est plus attaché à l'image

qu'il se fait du service qu'à la valeur du professionnel. Cette

constatation n'est pas négative en soi puisqu'elle permet avec le

développement du cabinet une modification de l'organisation, de sa

culture d'entreprise, voire de faciliter la transmission de celle-ci vers un

tiers. »39

Pour le repreneur, les visites sont d'une importance capitale

pour connaitre le fonctionnement du cabinet et sentir le climat de travail.

3. l'étape suivante est de recueillir dans le cabinet

les informations matérielles pour pouvoir procéder à

l'étude de faisabilité de l'opération proprement dite. Il

s'agit notamment des informations sur la clientèle, sur le personnel,

sur l'organisation du cabinet, sur le management, sur le système

d'information dans son ensemble et sur la rentabilité.

39 C JANSSENS, L'évaluation d'un cabinet

d'expertise comptable (2004), édition Comptabilité et

productivité, page 1.

51

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Ces informations peuvent être recueillies à travers

:

· Les documents comptables : les états financiers et

les comptes comptables,

· Les documents juridiques : les statuts du cabinet, les

contrats conclus,

· L'analyse de la clientèle : appréhender la

position réelle de l'expert-comptable cédant par rapport aux

origines de la clientèle,

· De même, il est utile de juger la qualité

de l'accueil, la qualité des dossiers de travail, l'organisation et le

classement des dossiers, l'archivage (il y a lieu de demander à visiter

les locaux d'archivages) et l'organisation d'une manière

générale dans le cabinet.

· L'appréciation de la structure humaine et de la

capacité de la direction à conduire le cabinet en tant

qu'organisation humaine.

· D'autres points sensibles doivent être

vérifiés tels que les produits

constatés d'avance, la rotation du personnel, la rotation

de la clientèle.

Il faut donc être observateur, savoir poser les

questions de manière discrète et avoir préalablement un

schéma d'entretien et de diagnostic type, et ce afin de collecter le

maximum d'information. Ces informations touchent principalement la

clientèle, le personnel, l'organisation opérationnelle et les

motivations du cédant.

D'après l'analyse du questionnaire effectué

(annexe 1), auprès des experts-

comptables, cette tâche peut durer en moyenne entre 1

à 2 mois pour être réalisée.

Le tableau en annexe 4 récapitule sommairement les points

clefs d'un diagnostic type pour les cabinets d'expertise comptable.

Une analyse qualitative approfondie est le préalable

indispensable à toute méthode d'évaluation. Il est

toutefois utile de mettre en valeur cette analyse qualitative par la

détermination d'un coefficient qui va augmenter ou diminuer la valeur du

cabinet.

Ce coefficient est calculé par la pondération des

notes attribuées par l'évaluateur à

chaque élément d'analyse, tels que, à titre

indicatif, les éléments d'analyse suivants :

· La nature des missions,

· Le secteur d`activité de la clientèle et la

notoriété du cabinet,

· La santé financière des clients et les

possibilités de développement du cabinet,

· Le degré de dépendance des clients et

l'importance des honoraires facturés,

· La qualité du personnel,

52

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

· La qualité de l'organisation du cabinet ainsi que

son système d'information,

· L'état des locaux administratifs,

· Les risques juridiques, fiscaux et financiers...

Les notes attribuées varient entre 0 et 10 suivant

l'appréciation de l'évaluateur par rapport aux exigences du

repreneur et des contraintes juridiques. Pour avoir le coefficient de

perfection, ces notes seront pondérées par le coefficient

d'importance de chaque élément d'analyse.

Le coefficient de perfection ainsi déterminé

est à appliquer sur la valeur de rendement de la cible pour

déterminer une fourchette du prix de vente. Ce coefficient est

normalement compris entre 50% et 100 %, dans le cas où ce dernier est en

dessous de 50% la reprise même du cabinet peut être remise en

cause.

Les résultats du diagnostic permettent aussi

d'établir un plan d'action du repreneur après la transmission.

Les points faibles du rapport de diagnostic peuvent être suivis de

recommandations.

§1- LE DIAGNOSTIC DU PORTEFEUILLE CLIENT ET DES

RESSOURCES HUMAINES EXISTANTES

Nous allons présenter dans les deux paragraphes qui

suivent, la méthodologie pour l'analyse et l'appréciation de la

clientèle et de la ressource humaine.

1. Analyse et appréciation de la

clientèle

Le repreneur doit recueillir des informations

spécifiques concernant le cabinet, notamment sur les missions

existantes, leurs pérennités, la nature des relations du cabinet

avec ses clients et surtout la valeur véritable de la

clientèle.

Pour appréhender la qualité commerciale du

cabinet, plusieurs points sont à aborder tels que :

o La position stratégique du cabinet,

o Le marché d'expertise comptable en

général, et du cabinet spécialement,

o L'étude de l'antériorité de la

clientèle et de son vieillissement,

o La nature des missions,

o Le degré de dépendance des clients,

53

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

o La qualité de la clientèle.

Pour ce faire, le repreneur a besoin de la liste des clients

du cabinet sur laquelle seront indiqués le secteur d'activité par

client, la nature de la mission, la date début et la date fin de la

prestation et les honoraires. Cette liste peut être nominative ou non et

contenir tous les clients du cabinet. L'annexe 5 de ce mémoire, comporte

un modèle de tableau de liste des clients :

Le repreneur peut effectuer un tri de cette liste par ordre

décroissant suivant les honoraires ou suivant la date finale de la

prestation. Ceci permet de déterminer le risque en matière de

dépendance à un client ou à un groupe de

société et de voir comment se répartissent les dates de

fin d'exercice de ces missions.

1.1 Etude de la position stratégique du

cabinet

Pour apprécier la position stratégique du

cabinet, le repreneur doit connaître le degré de diversification

de la clientèle et de la diversification de leurs secteurs

d'activités. Il est aussi important de savoir les possibilités

pour la création de la clientèle et la notoriété du

cabinet dans ces domaines.

· Nature du secteur d'activité : les dossiers

composant la clientèle se répartissent le plus souvent en

secteurs d'activités diversifiés (secteur financier, agricole,

touristique, pétrolier, ...). L'appréciation de la

clientèle peut être effectuée par l'étude de la

tendance générale de la conjoncture de chaque secteur auquel elle

appartient. Il vaut mieux avoir un portefeuille diversifié ou

spécialisé dans des secteurs porteurs.

· Une clientèle acquise par intuitu

personae représente le plus grand risque de réticence au

changement ou à la transmission du dossier entre l'acquéreur et

le cédant. La clientèle acquise en association représente

par ailleurs moins de risque à ce niveau. Quant à la

clientèle acquise dans le cadre d'une politique de croissance externe,

c'est au repreneur d'évaluer le degré d'adaptation de la

clientèle cible pour un changement de professionnel chargé du

dossier ou au contraire d'une clientèle qui accepte difficilement une

nouvelle transmission des dossiers.

L'appréciation de la clientèle est un point

délicat demandant un effort considérable et durable pour le

repreneur.

· Renommée et notoriété

afférentes au cabinet : vue la circulation des informations, la

notoriété d'un cabinet peut de nos jours être

aisément appréciée. La renommée d'un cabinet

dépend de la renommée de l'expert-comptable lui-même et de

la nature des missions.

54

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Tableau de bord de suivi du diagnostic de la position

stratégique du cabinet

Liste des clients

|

Secteur d'activité

|

Conjoncture du

secteur

|

Manière de

création de

la

clientèle

|

Effet sur la

notoriété

du

cabinet

|

1

|

|

|

|

|

2

|

|

|

|

|

3

|

|

|

|

|

.

.

.

|

|

|

|

|

Conclusion

|

|

Appréciation générale du

diagnostic

|

Portefeuille diversifié en secteur d'activité

|

Bonne santé

économique ou non

|

Intuitu personae ou non

|

Cabinet renommé ou non

|

Coefficient d'importance

des critères du diagnostic

|

8

|

6

|

8

|

4

|

|

1.2 Analyse du marchéIl

est opportun de savoir le marché potentiel du cabinet, la nature de

la

concurrence ainsi que la couverture géographique du

cabinet.

· Répartition dans l'espace : une

clientèle implantée sur un rayon géographique restreint

constitue plusieurs avantages, d'abord pour le fonctionnement du cabinet tel

que l'avantage de la disponibilité, de la rapidité de traitement

et du faible coût de fonctionnement. Ceci représente

également l'avantage de la notoriété du cabinet sur cette

zone géographique. Cette remarque est d'autant plus pertinente qu'elle a

son corollaire dans l'analyse de la renommée et de la

notoriété afférentes au cabinet étudiées ci

haut.

· Etude de l'accroissement de la clientèle : ceci

doit être effectué d'une manière globale sur l'ensemble des

clients «l'accroissement de la clientèle en nombre de clients doit

être au moins de 5% l'an : (clients (n)) - (clients (n-1) / clients

(n-1)) = 5%»40

· Etude du marché de la clientèle :

l'acquéreur doit vérifier la bonne santé de la

clientèle à reprendre. Ceci lui permet aussi de vérifier

s'il est possible de développer cette clientèle. La

méthode à suivre consiste en premier lieu, à classer les

clients par secteur d'activité puis étudier le

développement de ces secteurs. En second lieu, une étude simple

peut être effectuée en analysant les états financiers de

chaque client. Le critère d'appréciation du marché de la

clientèle doit passer par une étude du secteur d'activité

spécifique de chaque client ainsi que du niveau de la concurrence dans

ce secteur.

Tableau de bord de suivi du diagnostic du marché du

cabinet

40 C JANSSENS, L'évaluation d'un cabinet

d'expertise comptable (2004), édition Comptabilité et

productivité, page 6.

55

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Liste des clients

|

Régions

|

Concentration des

experts comptable

dans cette

région

|

Santé financière

des

clients

|

Possibilité

de

développement

|

1

|

|

|

|

|

2

|

|

|

|

|

3

|

|

|

|

|

.

.

.

|

|

|

|

|

Conclusion

|

|

Appréciation générale du diagnostic

|

% des clients à plus de 25 Km

|

Degré de la

concurrence

|

Bonne santé

financière ou non

|

Développement

possible du portefeuille client ou non

|

Coefficient d'importance des critères du diagnostic

|

4

|

6

|

6

|

6

|

|

1.3 Antériorité et vieillissement

de la clientèle

Il est intéressant, pour le repreneur, d'avoir une

idée sur l'âge des clients et à quel point la relation

entre les clients et le dirigeant du cabinet est basée sur l'intuitu

personae, et la durée restante pour les missions contractuelles en

cours.

· Antériorité des clients au sein du

cabinet : le repreneur doit accorder une attention particulière pour

l'étude et l'analyse de la pyramide des âges des clients ou les

groupes de sociétés au sein du cabinet à reprendre. Ainsi

plus le client est ancien dans le cabinet, plus l'intuitu personae

avec le cédant sera fort et le risque de crainte vis-à-vis de son

successeur est envisageable. Le raisonnement est cependant différent

suivant la nature des missions : une distinction doit être

effectuée entre les missions de commissariat aux comptes qui sont

déjà limitées dans le temps avec la

réglementation41 et les autres missions d'expertise

comptable.

Cette étude permet aussi au repreneur de

déterminer la période de passation avec le cédant (plus

les clients sont anciens dans le cabinet plus la période de passation et

l'accompagnement du cédant dans la transmission des dossiers doit

être plus longue).

· Vieillissement de la clientèle et des missions

: il s'agit d'analyser non seulement l'âge des clients eux mêmes

mais aussi la durée restante à courir des contrats, avec une

étude au cas par cas, afin de permettre d'apprécier la

pérennité des clients et donc la valorisation in fine de

la clientèle.

41 L'article 13 bis du code des

sociétés commerciales limite le nombre de mandats de commissariat

aux comptes successifs à :

· Trois mandats lorsque le commissaire aux comptes est une

personne physique et ;

· Cinq mandats pour les sociétés d'expertise

comptable comportant au moins trois experts-comptables inscrits au tableau de

l'ordre des experts-comptables de Tunisie.

56

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Tableau de bord de suivi du diagnostic de

l'antériorité et du Vieillissement de la clientèle et des

missions

Liste des

clients

|

Nature des missions

|

Date de signature de

convention avec

les

clients

|

Durée restante des missions

contractuelles et

des missions

de CAC

|

Période de

passation des

missions à

prévoir

|

1

|

|

|

|

|

2

|

|

|

|

|

3

|

|

|

|

|

.

.

.

|

|

|

|

|

Conclusion

|

|

Appréciation générale du diagnostic

|

Portefeuille diversifié

en nature des missions

=> degré

de

spécialisation du cabinet

|

Avec un tri on peut

apprécier l'ancienneté

du client avec le

cabinet

|

moyenne durée de vie des missions => une fourchette

de x années de chiffre d'affaires par nature de mission

|

Détermination de

la période de

passation des

missions

|

Coefficient d'importance des critères du diagnostic

|

10

|

6

|

10

|

6

|

|

1.4 Nature des missions effectuées par le

cabinet:

Le repreneur doit distinguer quatre types de missions dans le

domaine des cabinets d'expertise comptable : telles que les missions classiques

d'expertise comptable, les missions ponctuelles et non

répétitives, les missions attachées à la

notoriété de l'expert-comptable et finalement les missions

nécessitant un titre ou un agrément additionnel.

· Les missions classiques d'expertise comptable:

l'appréciation de la nature de la clientèle est différente

selon que le portefeuille est composé de missions classiques d'expertise

comptable telles que les missions d'assistance comptable ou d'examen des

comptes, ou au contraire composé de missions ponctuelles, dont les

clients sont attachés à la notoriété de

l'expert-comptable cédant telles que les missions d'évaluation.

Un portefeuille client composé de missions classiques42

constitue ainsi plusieurs avantages tels que la régularité dans

l'organisation interne du cabinet, la stabilité du montant des

honoraires et des modalités de facturation et de règlement ainsi

que la réduction du risque de perte d'un dossier.

La valeur de tels dossiers à transmettre est facile

à déterminer.

· Les missions ponctuelles et spécifiques : ces

missions seront à apprécier différemment que les autres

missions classiques. Il s'agit des missions provenant de la

42 Faiez Bouassida, mémoire d'expertise

comptable, La valorisation et la gestion du capital Immatériel, Juin

2007, page 139 : une entreprise de service ne proposant qu'un seul type de

prestation est plus risquée, financièrement, qu'une entreprise

ayant su créer des offres permettant un revenu récurent,

l'abonnement étant le meilleur exemple.

57

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

soumission dans des appels d'offres publiques, des missions

d'audit des états financiers combinés, les missions d'inventaire

physique des immobilisations, les missions de due diligences et autres.

Il y a lieu de mesurer le degré de ponctualité

et de spécification du cabinet dans ces missions. Les revenus relatifs

à ces missions doivent être analysés de point de vue

régularités et pourcentages par rapport au chiffre d'affaires

total.

· Les missions ayant liens avec le cédant : le

repreneur doit se méfier de ce type de missions. Il s'agit des missions

de mise à niveau, de conseil fiscal ou juridique ou autres missions

ponctuelles. Les clients sont en effet attachés à la

notoriété du cédant et à ses compétences

dans un domaine donné. Si l'acquéreur bénéficie des

mêmes qualités que le vendeur il peut espérer poursuivre la

mission, sinon il devra réorganiser le cabinet. Dans les deux cas, la

valorisation de ce type de missions est difficile.

· Missions d'expertise judiciaire : la clientèle

est composée dans ce cas par des prescripteurs qui sont les tribunaux en

matière civile ou pénale. Les missions de tels types sont

confiées au nom de l'expert-comptable cédant. Il est presque

impossible de valoriser la clientèle y afférente, même si

le repreneur est lui-même expert judiciaire parce qu'on ne transmet pas

une clientèle d'expertise judiciaire.

Le tableau de bord de suivi du diagnostic des natures des

missions, est présenté avec la dépendance de la

clientèle.

1.5 Dépendance de la clientèle:

Il est nécessaire pour le repreneur d'étudier

les relations qui existent entre le cédant et ses clients. Nous

distinguons trois niveaux de dépendance : un premier niveau de

dépendance entre le cédant et sa clientèle vue

d'intuitu personae, un deuxième niveau de dépendance

entre les clients eux mêmes et le troisième niveau revient au

degré de subordination économique de ces clients.

· Par rapport au cédant : plusieurs facteurs

peuvent aider l'acquéreur à mesurer ce degré de

dépendance (comme présenté ci-dessus). Plus ces facteurs

sont importants plus la dépendance entre les deux parties est

importante. Parmi eux, nous pouvons noter la spécialisation du client,

son antériorité, son âge, son emplacement

géographique, la nature des missions et la spécialisation du

cédant.

· Entre les clients eux-mêmes : cette

deuxième analyse a pour but d'examiner les liens de dépendance

entre les clients eux-mêmes, tels que l'implantation géographique,

le secteur d'activité, les produits fabriqués, les services

offerts, les liens de parenté et

58

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

l'appartenance à un réseau commercial. A cause de

tous ces facteurs le départ d'un seul client risque l'érosion de

la clientèle.

· Subordination économique des clients :

l'analyse de la relation entre la clientèle doit tenir compte du

pourcentage d'honoraires facturés par client par rapport au chiffre

d'affaires total. L'acquéreur potentiel doit en effet, porter une

attention particulière aux dossiers les mieux

rémunérés.

Prenons comme exemple une situation dans laquelle 20 % des

clients représenteraient plus de 80 % des honoraires facturés. Il

s'agit d'un facteur négociable qui baisse en moins la valeur du

portefeuille client à acquérir.

Tableau de bord de suivi du diagnostic de la dépendance

de la clientèle

Liste des clients

|

Degré de dépendance

|

Dépendance entre les

clients

eux-mêmes

(oui/non)

|

% des honoraires

facturés

|

1

|

|

|

|

2

|

|

|

|

3

|

|

|

|

.

.

.

|

|

|

|

Conclusion

|

|

Appréciation générale du diagnostic

|

% de clients ayant une

dépendance avec le cédant

|

% de clients ayant une

dépendance entre eux

|

Degré de subordination économique

|

Coefficient d'importance des

critères du

diagnostic

|

6

|

4

|

4

|

|

1.6 Qualité de la clientèle

Afin de diagnostiquer la clientèle, une série

de questions doit être tenue en compte, notamment la qualité, la

taille (PME, grande entreprise, groupe de sociétés) ainsi que la

pérennité des missions.

Il existe deux facteurs qui favorisent ou augmentent la valeur

du portefeuille clients. Il s'agit des cas où les clients composant le

portefeuille se portent en très bonne santé économique ou

le cas de portefeuille composé de clients pouvant offrir de nouveaux

services :

· Analyse des clients en difficultés : chaque

dossier du cabinet doit être analysé distinctement à

travers l'étude des comptes annuels des trois derniers exercices afin de

déterminer la santé générale du dossier. Cette

étude doit par ailleurs, concerner seulement les entreprises ayant au

moins deux ans de leurs créations. Les entreprises

59

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

âgées de moins de deux ans doivent être

écartées vue que de la durée de vie moyenne

des P.M.E./P.M.I. nouvellement créées est

statistiquement inférieure à quatre ans.43

· La possibilité d'offrir de nouveaux services

aux anciens clients : les anciens clients

du cabinet qui

bénéficient de plusieurs années d'existence vont

certainement profiter de l'amélioration du savoir-faire de leur

expert-comptable. L'acquéreur doit pouvoir innover et offrir de nouveaux

services à la clientèle, autres que ceux proposés

auparavant, notamment en matière d'organisation et d'amélioration

du système d'information ou en matière juridique ou fiscale.

Tableau de bord de suivi du diagnostic de la qualité de

la clientèle :

Liste des clients

|

Date de création

de la

société

|

Analyse des comptes annuels

des trois derniers

exercices

|

Existe-t-il d'autres missions

pouvant être

proposées aux clients

|

1

|

|

|

|

2

|

|

|

|

3

|

|

|

|

.

.

.

|

|

|

|

Conclusion

|

|

Appréciation générale du diagnostic

|

% des sociétés

jeunes

|

Situation financière des clients

|

Possibilité d'offrir de nouveaux

services

|

Coefficient d'importance

des critères du

diagnostic

|

4

|

4

|

6

|

|

Il est clair que le diagnostic spécifique de la

clientèle cible est un facteur important dans la négociation et

l'étude préalable à la cession du droit de

présentation. Cependant, il ne faut pas non plus nier l'importance des

ressources humaines et de l'organisation interne du cabinet.

|