Les implications comptables de la cession diffèrent

selon le mode de transmission du cabinet : cession de titres ou cession de

droit de présentation de clientèle, ou selon la

personnalité juridique du cédant ou du repreneur.

Au cours de ce paragraphe nous allons présenter les

implications liées à la traduction de cette opération dans

la comptabilité du repreneur et l'implication comptable liée

à la préparation du business plan.

2.1. Schéma des écritures

comptables

Nous allons ci-après étudier les différents

cas possibles tels que décrits au chapitre II, section I, § 2 : La

réalisation du transfert.

Cas 1 : Acquisition de l'actif d'un cabinet d'expertise

comptable par une personne

physique

Dans le cadre d'une acquisition de l'actif d'un cabinet

d'expertise comptable par un expert-comptable exerçant l'activité

sous forme individuelle, le repreneur applique la norme comptable tunisienne

NCT 38 dans ses états financiers individuels126. Ainsi, et au

sens du paragraphe 16 de la même norme, tous biens, équipements et

droit de présentation de la clientèle doivent être

comptabilisés dans les comptes individuels de l'acquéreur parmi

les immobilisations corporelles et incorporelles. Ce coût correspond au

montant de liquidités ou d'équivalents de liquidités

versé plus tout autres coûts directement attribuables à

l'acquisition.

Certaines conditions prévues par le paragraphe 21 de

la norme comptable tunisienne NCT 38 doivent être respectées pour

pouvoir comptabiliser les actifs et les passifs identifiables.

o Les actifs et les passifs identifiables qu'il faut

comptabiliser sont ceux qui existaient lors de l'acquisition. La

comptabilisation ne doit donc pas se limiter aux seuls éléments

figurant au bilan du cabinet acquis. L'acquéreur peut être en

mesure d'identifier d'autres actifs et passifs qu'il devrait par

conséquent les comptabiliser séparément.

Cette règle pose le problème de savoir est ce que

le droit de présentation de clientèle sera comptabilisé

à part ou non ?

126 Paragraphe 4 de la norme comptable 38 relative aux

Regroupements d'entreprises

153

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Aux termes des paragraphes 8 et suivants de la norme

comptable NCT 6 relative aux immobilisations incorporelles, le droit de

présentation de la clientèle acquis peut être

constaté comme immobilisation incorporelle lorsque les flux de revenus

générés par ces actifs peuvent être

identifiés séparément de l'ensemble des revenus auxquels

il contribue.

o Il est probable que tous les avantages économiques

futurs s'y rapportant iront à l'acquéreur ou que des ressources

représentatives d'avantages économiques futurs sortiront de chez

l'acquéreur; et

o L'on dispose d'une évaluation fiable de leur

coût ou de leur juste valeur.

Cas 2 : Acquisition de l'actif d'un cabinet d'expertise

comptable par une autre société déjà existante ou

à créer :

Dans ce cas on applique les mêmes méthodes de

comptabilisation prévues par le premier cas.

Cas 3 : Acquisition de titres sociaux d'un cabinet

d'expertise comptable par une personne physique :

Lorsqu'un expert-comptable achète des droits sociaux

d'un cabinet, pour exercer l'activité dans ce dernier, il n'existe pas

de traitement comptable spécifique pour cette opération.

Cependant, dans le cas où la personne physique exerce

déjà l'activité en cabinet, les titres acquis seront

comptabilisés en immobilisations financières en application de la

NCT 7 relative aux placements.

Cas 4 : Acquisition de titres sociaux d'un cabinet

d'expertise comptable par une personne morale :

Dans le cadre d'une acquisition de droits sociaux par une

société, les titres acquis représentent un placement

à long terme au sens du paragraphe 4 de la NCT 7 relative aux

placements, et sont comptabilisés par conséquent dans les comptes

individuels du cabinet repreneur parmi les immobilisations financières

à leur coût d'acquisition. Ce coût correspond à la

contrepartie monétaire ou non donnée au vendeur. Selon le

154

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

paragraphe 5 de la norme précitée, ce coût

peut être majoré des honoraires d'étude et de conseil.

Par ailleurs, la comptabilisation de cette participation dans

les comptes consolidés du cabinet repreneur présente certaines

problématiques.

La NCT 38 relative aux regroupements d'entreprises

préconise deux traitements comptables pour l'opération

d'acquisition.

Le traitement de

référence127

Suivant le paragraphe 27 de la norme précitée, les

actifs et les passifs identifiables doivent être évalués

pour un montant égal au total de :

- la juste valeur des actifs et des passifs identifiables

acquis à la date de l'opération d'échange à

concurrence de la part d'intérêt obtenue par l'acquéreur

dans l'opération d'échange ; et

- la part des minoritaires dans les valeurs comptables

antérieures à l'acquisition des actifs et des passifs

identifiables de la filiale.

Tout goodwill ou goodwill négatif doit être

comptabilisé selon la présente norme.

Traitement autorisé128

Le traitement autorisé prévoit que les actifs

et les passifs identifiables doivent être évalués à

leur juste valeur à la date de l'acquisition. Tout goodwill ou goodwill

négatif, doit être comptabilisé selon la présente

norme. Tout intérêt minoritaire doit être

évalué sur la base de la part des minoritaires dans les justes

valeurs des actifs et des passifs identifiables.

2.2. Préparation du business plan

Le business plan doit être établi par le repreneur

au moment de la reprise du cabinet. Ce document permet :

- de maîtriser la situation financière du cabinet

après le rachat, et

- d'obtenir un crédit ou un découvert bancaire

pour financier le rachat et le besoin en fonds de roulement.

Il s'agit de préparer des états

prévisionnels de trésorerie et de résultat en se basant

sur le résultat de diagnostic effectué et de préciser en

détail toutes les actions à mettre en

127 Paragraphes 29 et 30 de la norme comptable 38 relative aux

regroupements d'entreprises.

128 Paragraphes 29 et 30 de la norme comptable 38 relative aux

regroupements d'entreprises.

155

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

place à court ou à moyen terme, le business plan

peut donc contenir les chapitres suivants :

o Une description du porteur de projet et de son équipe

;

o Une synthèse du projet ;

o La stratégie à mettre en oeuvre après

la reprise, telles que les modifications de l'organisation du cabinet pour

améliorer la productivité et la rentabilité et aussi en

cas de changement de la stratégie de facturation pour diminuer le besoin

en fonds de roulement ;

o Une évaluation du marché ;

o Un descriptif des politiques marketing et commerciale, il

s'agit des actions commerciales à effectuer pour développer les

relations avec les clients actuels et pour trouver de nouveaux clients ;

o Les moyens à mettre en oeuvre, au cas où le

business plan est à présenter pour les financiers. Il faut

montrer et prouver la pérennité au niveau de la clientèle

et au niveau du chiffre d'affaires, telles que les clauses de garantie de la

clientèle et du chiffre d'affaires, de l'assistance du cédant

pendant une période...

o Le plan de financement ;

o Les bilans et les comptes de résultat

prévisionnels, ainsi que la trésorerie prévisionnelle ;

o Le montage juridique ; et

o Un planning des opérations à effectuer.

Afin de montrer l'importance du business plan et d'estimer le

nombre de jour en besoin en fonds de roulement pour un repreneur de cabinet,

réalisant un chiffre d'affaires entre 100 et 500 mille dinars, nous

présentons ci-dessus les constats de l'enquête

réalisée auprès des experts-comptables (annexe 1) :

156

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

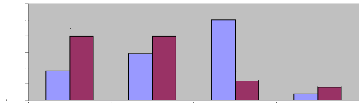

Moins de 60 Entre 61 jours et Entre 91 jours et Plus de

121

jours 90 jours 120 jours jours

Experts comptables âgés de moins de 45 ans Experts

comptables âgés de 45 ans et plus

40%

20%

60%

50%

30%

10%

0%

18%

40% 40%

29%

50%

12%

8%

4%

80 % des experts-comptables âgés de 45 ans et

plus estiment que le besoin en fonds de roulement pour un repreneur de cabinet,

réalisant un chiffre d'affaires entre 100 et 500 mille dinars, est moins

de 90 jours. Alors que 79% des experts-comptables âgés de moins de

45 ans estiment que le besoin en fonds de roulement pour un repreneur de

cabinet, réalisant un chiffre d'affaires entre 100 et 500 mille dinars,

est entre 61 et 120 jours.

157

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques