L'agrobusiness: la clé de la convergence du taux de pression fiscale du Burkina Faso vers la norme communautaire( Télécharger le fichier original )par Evariste CONSIMBO ENAREF - Inspecteur des Impôts 2012 |

Paragraphe 3: Le rôle de la science économiqueLa fiscalité est indissociable de la science économique. Cette relation est ici mise en exergue à travers l`analyse économique d'une part, de la limite du prélèvement fiscal et d'autre part, de l'impact d'une variation du taux d'imposition sur le revenu disponible. 1. La limite du prélèvement fiscalLe prélèvement fiscal n'est pas illimité. En effet, on ne saurait imposer le revenu à un taux de 100%. Il s'agit donc de fixer le taux d'imposition de manière à ce qu'il permette de rentabiliser les recettes fiscales sans décourager l'activité économique. En d'autres termes il s'agit d'éviter de donner raison à Philipe Bouvard pour qui « l'impôt est une somme exorbitante prélevée sur le fruit du travail afin que tout le monde n'ait pas envie de réussir22(*)». La loi d'Arthur Laffer traduit la relation qui existe entre le taux d'imposition et les recettes fiscales. Pour lui la limite de la pression se situe au point où l'accroissement du taux se traduit par une réduction du revenu imposable tel que les recettes fiscales diminuent. Lorsque le taux d'imposition est nul, il n'y a pas non plus de recettes fiscales. Puis, les recettes fiscales augmentent au fur et à mesure que le taux d'imposition s'élève ; la courbe a alors une pente positive. Au-delà du taux d'imposition (t*), l'effet dépressif de l'augmentation du taux d'imposition sur le revenu imposable se renforce. Ainsi, le taux devient suffisamment élevé pour que tout accroissement supplémentaire de sa valeur réduise progressivement le revenu imposable. Dans ce cas, les recettes fiscales n'augmentent plus ; ce qui se traduit par la baisse de la pente de la courbe. Au taux d'imposition de 100% les recettes fiscales deviennent nulles. Ainsi, pour maximiser le montant des recettes fiscales, le gouvernement ne doit pas retenir le taux de 100%, mais plutôt le taux d'imposition (t*).

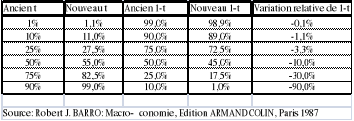

Courbe d'Arthur Laffer. 2. L'impact d'une variation du taux d'impositionLes effets d'une variation du taux d'imposition sont illustrés grâce au tableau de Robert J. BARRO. Celui-ci montre les effets d'un accroissement de 10% du taux d'imposition pour divers niveaux initiaux de ce taux. Ainsi, on constate que pour un taux d'imposition initial de 10%, une hausse de 10% entraine une baisse du revenu disponible après impôt de 1.1%. Pour un taux d'imposition initial de 90%, une hausse de 10% entraine une baisse du revenu disponible après impôt de 90%. On en déduit alors que la réduction induite du revenu disponible après impôt par une hausse du taux d'imposition est d'autant plus importante que le taux d'imposition initial est élevé. De même une baisse du taux d'imposition initial dans le même ordre entrainera une augmentation du revenu disponible après impôt dans les mêmes proportions.

Pour le cas concret du Burkina Faso, les profits tirés des professions agricoles sont une catégorie de revenus fiscalement négligée, alors que depuis quelques années, ces activités connaissent un certain essor. Cette situation ne justifie-t-elle pas la nécessité d'une imposition adaptée des revenus agricoles ? * 22 BOUVARD Philipe, Contribuables mes frères, Edition Robert Laffont, 1986 Glossaire. |

|