CHAPITRE III. PRESENTATION ET INTERPRETATION DES

RESULTATS

3.1.Analyse fonctionnelle de la filière

café

3.1.1. Description des acteurs de la

filière

Les principaux acteurs de la filière café dans

la zone d'étude peuvent être groupés en producteurs,

commerçants et transformateurs. Le groupe de commerçants comprend

les grossistes et les revendeurs selon qu'ils s'approvisionnent auprès

des producteurs ou grossistes. Il sied de préciser que le groupe de

consommateurs n'est pas concerné par cette étude. Le tableau 5

ci-dessous donne des éléments de profil de ces acteurs.

Tableau 5. Profil sommaire des principaux acteurs

de la filière café

|

Acteurs/ Variables

|

Producteurs

|

Commerçants

|

Transformateurs

|

|

Grossistes

|

Revendeurs

|

Torréfacteur s et

Mouleurs

|

|

Age (années)

|

60,3 #177; 14,2

|

54,5 #177; 10,1

|

45,3 #177; 10,3

|

50#177;8,91

|

|

Ancienneté (années)

|

19,6 #177; 16,2

|

21,2 #177; 11,4

|

14,4 #177; 9,6

|

16,8 #177; 7,52

|

|

Niveau d'étude (%)

|

|

|

|

|

· Primaire

|

50

|

14,3

|

21,4

|

60

|

· Secondaire

|

50

|

71,4

|

67,9

|

20

|

· Universitaire

|

-

|

14,3

|

10,7

|

20

|

Etat Matrimonial (%)

|

|

|

|

|

· Veuf

|

50

|

-

|

21,4

|

-

|

· Marié

|

50

|

100

|

71,4

|

80

|

· Divorcé

|

-

|

-

|

-

|

20

|

· Célibataire

|

-

|

-

|

7,1

|

-

|

Peuples (%)

|

|

|

|

|

· Autochtone

|

75

|

71,4

|

53,6

|

60

|

· Allochtone

|

25

|

28,6

|

46,4

|

40

|

Genre (%)

|

|

|

|

|

· Féminin

|

-

|

28,6

|

60,7

|

20

|

· Masculin

|

100

|

71,4

|

39,3

|

80

|

Motivation

|

|

|

|

|

· Choix délibéré

|

87,5

|

71,4

|

78,6

|

85,71

|

· Activité héritée

|

12,5

|

28,5

|

10,7

|

-

|

· Faute de mieux

|

|

-

|

-

|

10,7

|

14,3

|

|

3.1.1.1.Producteurs

Dans la zone sous examen, la production du café est une

activité des hommes (100%) majoritairement autochtone du milieu (75%) et

d'âges variant entre 74 et 46 ans. Ils sont équitablement

répartis entre veufs et mariés, entre le niveau d'étude

primaire et secondaire. Le

24

moins expérimenté a exploité le

caféier pendant 4 ans et le plus expérimenté en a fait

pendant 36 ans. C'est par choix délibéré qu'ils exercent

la production du café, sauf 12,5% qui ont hérité

l'activité (tableau 5).

a. Facteurs de production et entretien

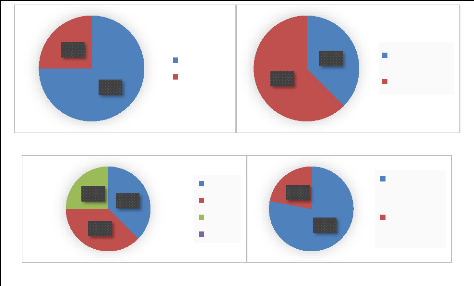

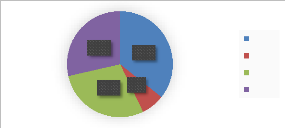

La figure 8 ci-dessous présente des

éléments liés aux facteurs de production

A : Mode d'acquisition foncière des producteurs B

: Taille des exploitations

C : Nombre des plants D : Utilisation de la main

d'oeuvre

25%

25%

38%

75%

37%

Ayant droit Emphytéose

35-50

450-550

980

63%

22%

78%

37%

Main

d'oeuvreFamili ale

Main d'oeuvre Exterieure

Superficie ? 0,5

Superdficie 0,5-1

Figure 8 : Eléments liés aux facteurs de

production

b. Travail d'entretien

La figure 9 ci-dessous repartit les producteurs selon le nombre

de passage d'entretien par an

25%

13%

62%

Deux passages Un passage Aucun passaage

Figure 9 : Répartition des producteurs selon la

fréquence annuelle d'entretien

La figure 8 ci-dessus illustre le mode d'acquisition

foncière des producteurs, la taille des exploitations, le nombre des

plants et l'utilisation de la main d'oeuvre. Il en ressort que 75% des

producteurs sont des ayants-droits et 25% ont acquis la terre par

emphytéose. La taille des

25

exploitations est faible, elle est inférieure à

0,5 ha pour 37% des producteurs. Les autres producteurs emblavent une

superficie supérieure à 0,5 ha et inférieure à 1

ha. Par contre, le nombre des plants est fort diversifié, et varie entre

35 à 980. La main d'oeuvre extérieure est seulement

utilisée par 22 % de producteurs et les restes utilisent la main

d'oeuvre familiale, les femmes et les enfants, surtout en période de

récolte.

La figure 9 divise les producteurs en trois groupes. Ceux qui

entretiennent leurs exploitations deux fois l'an 62%, une fois 25% et ceux qui

n'entretiennent pas 13%.

c. Production et vente

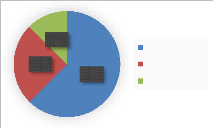

La figure 10 ci-dessous illustre des éléments

liés à la vente des cafés par les producteurs

25%

25%

25%

25%

< 0,5

5,1 - 10

20,1 - 30 30

A : Répartitions des producteurs selon la

production en café rouge en Karai

50%

12%

38%

Vente café coque

Vente café marchand

63%

37%

Vente locale

vente à Kisanganide

B : Produits livrés par les producteurs C : Lieu

de vente

Figure 10 : Eléments liés à la

Production et Vente

Cette figure 10 illustre la production en Karai (1 Karai = 17

gobelets) par saison culturale, les produits livrés et le marché

d'échange. Il en ressort que la production en café rouge varie

autour de 0,5 à 30 karai par saison culturale par producteur. Les

producteurs se répartissent en trois groupes selon les produits qu'ils

livrent au marché. La moitié livre à la fois le

café marchand et le café coque. Une autre moitié livre

soit le café marchand (38%), soit le café coque (12%). Plus de la

moitié des producteurs acheminent leurs productions au marché

urbain alors que 37,5 % des producteurs vendent localement leurs

productions.

26

3.1.1.2. Commerçants

a. Grossistes

L'activité des grossistes est partagée entre

hommes (71,4 %) et femmes (28,6 %) mariés. Les acteurs sont d'âges

variant entre 44 et 64 ans. Les trois niveaux d'étude sont

représentés : primaire (14,6 %), secondaire (71,4 %) et

universitaire (14,3 %). Ils sont majoritairement autochtones (71,4%) et d'une

grande ancienneté dans le domaine, entre 10 à 32 ans. Ils

exercent l'activité par choix délibéré (71,4%) ou

par héritage (28,4%) (tableau 5).

Les grossistes s'approvisionnent auprès des

producteurs. Les quantités sont mesurées à la balance et

aux gobelets. Il y a deux types de gobelets, l'un qui vaut 500 g et l'autre

appelé Munoko ya Tshaku vaut 750 g.

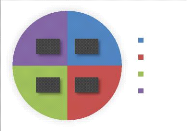

Selon leurs fonctions, les grossistes ont été

répartis en trois types : les grossistes Type 1, Type 2 et Type 3. La

figure 11 en illustre la répartition.

14%

72%

14%

Type 1

Type 2

Type 3

Figure 11 : Répartition des commerçants

grossistes

Le tableau 6 ci-dessous associe chaque type de grossiste à

sa principale caractéristique.

Tableau 6. Types de commerçants grossistes

|

N°

|

Typologie des grossistes

|

Abréviation

|

|

1

|

Grossistes Type 1

|

GT.1

|

|

2

|

Grossistes Type 2

|

GT.2

|

|

3

|

Grossistes Type 3

|

GT.3

|

Fonction

Acheter le café marchand et/ou coque auprès des

producteurs et le vendre aux revendeurs

Acheter le café marchand et/ou coque auprès des

producteurs et vendre le café marchand, coque ou moulu aux

consommateurs

Acheter le café marchand et/ou coque auprès des

producteurs et vendre le café moulu aux revendeurs

Le tableau 6 et la figure 11 ci-dessus montrent que le travail

de grossiste consiste majoritairement à acheter le café marchand

et/ou coque auprès des producteurs et vendre le café marchand

et/ou coque ou moulu aux consommateurs.

27

b. Revendeurs

Les revendeurs sont plus des femmes (60,7%) que des hommes

(39,3%) et sont d'une ancienneté entre 5 et 23 ans. Certains sont veufs

(21,4 %), mariés (71,4 %) ou célibataires (7,1 %) avec un

âge variant entre 35 à 55 ans. Ils sont majoritairement

autochtones (53,6%) et d'un niveau d'étude primaire (21,4%), secondaire

(67,9%) ou universitaire (10,7%). Ils exercent cette activité par choix

délibéré (78,6%) ou par héritage (10,7%) ou encore

par faute de mieux (10,7%) (tableau 5). Les revendeurs s'approvisionnent

majoritairement auprès des grossistes en utilisant des gobelets. Ils

sont méfiants des balances supposées être truquées.

A leur tour, ils revendent en gobelets (de volume différent que celui

des grossistes) et en boites de tomates. Comme les grossistes, les revendeurs

peuvent aussi être catégorisés selon les fonctions

accomplies. La figure 12 illustre la répartition des revendeurs : Type

1, 2, 3 et 4.

29%

28%

7%

36%

Type 1 Type 2 Type 3 Type 4

Figure 12 : Répartition des commerçants

revendeurs

Le tableau 7 ci-dessous associe chaque type de revendeurs

à sa principale caractéristique.

Tableau 7. Types de commerçants Revendeurs

|

N°

|

Typologie des

revendeurs

|

Abréviation

|

|

1

|

Revendeurs Type 1

|

RT.1

|

|

2

|

Revendeurs Type 2

|

RT.2

|

|

3

|

Revendeurs Type 3

|

RT.3

|

|

4

|

Revendeurs Type 4

|

RT.4

|

Description

Acheter le café moulu auprès des grossistes et

le vendre aux consommateurs ;

Acheter le café marchand et/ou coque auprès des

grossistes et vendre le café moulu (après torréfaction

à la maison et mouture à l'usine torréfaction et mouture

à l'usine) ;

Acheter le café marchand et/ou coque auprès des

grossistes et vendre le café moulu (après torréfaction et

mouture à l'usine) ;

Acheter le café marchand et/ou coque auprès des

producteurs et vendre le café moulu aux consommateurs (après

torréfaction à l'usine ou domicile)

Le tableau 7 et la figure 12 ci-dessus montrent que les

revendeurs sont de quatre types. La majorité achète le

café moulu auprès des grossistes et le vend aux consommateurs.

28

3.1.1.3. Les transformateurs

L'activité de transformation rassemble plus d'hommes

(80%) que les femmes (20%). Les transformateurs interrogés sont

d'âges variant entre 41 et 58 ans, avec une ancienneté entre 9 et

24 ans. Ils sont mariés (80%) ou divorcés (20%) et ont à

majorité le niveau d'étude primaire (60%). Les 40% restants sont

équitablement partagés entre les niveaux secondaire et

universitaire. Ils sont majoritairement autochtones (60%) et minoritairement

(40%) allochtones. C'est par choix délibéré qu'ils

exercent la transformation du café, sauf 14,3 % qui l'exerce par faute

de mieux.

Les données recueillies nous ont permis de repartir les

transformateurs selon leurs fonctions. La figure 13 ci-dessous illustre la

répartition de transformateurs : Type 1, 2 et 3.

29%

14%

57%

Type 1

Type 2

Type 3

Figure 13 : Répartition des transformateurs

Le tableau 8 ci-dessous associe chaque type de transformateurs

à sa principale caractéristique.

Tableau 8. Types de transformateurs

|

N°

|

Typologie des

transformateurs

|

Abréviation

|

Description

|

|

1

|

Transformateurs Type 1

|

TT.1

|

La torréfaction : transformation du café marchand

ou coque en café torréfié

|

|

2

|

Transformateurs Type 2

|

TT.2

|

La mouture : transformation du café torréfié

en café moulu

|

|

3

|

Transformateurs Type 3

|

TT.3

|

Torréfaction et Mouture

|

La figure 13 et le tableau 8 ci-dessus illustrent que le

maillon de transformation est dominé par les torréfacteurs, TT.1.

Pour parfaire la transformation, ils sont complétés par les

mouleurs. D'autres agents assument les deux opérations.

Considérant leurs rythmes de travail, nous distinguons

les petits des grands transformateurs. Les grands transformateurs sont

installés au centre de la ville, à proximité des

dépôts des GT.1 et GT.2 où ils bénéficient

d'externalités positives. Ces transformateurs sont très peu

nombreux et ont un rythme intense de travail. A l'opposé, les petits

transformateurs sont dispersés dans tous les quartiers de la ville et

travaillent par occasion. Ce sont à majorité des revendeurs et

grossistes, possédant le matériel de torréfaction à

leurs domiciles.

Figure 14 : Etapes de transformation du café :

Opération, moyens, produits et perte

29

- Résultat sur le processus de transformation

du café dans la zone d'étude

Le système de transformation comprend le

décorticage, la torréfaction et la mouture. Il est à

préciser que juste après la récolte les baies rouges sont

séchées au soleil pendant 2 à 3 semaines et deviennent des

cafés coques ou cafés en bains prêts à être

décortiqués. Dans les zones rurales, ces cafés sont

ensuite pilés pour leur débarrasser de l'écorce externe

appelée parche ou coque. Cette opération est le

décorticage et permet d'obtenir les cafés marchands. Dans la

ville de Kisangani, le décorticage est réalisé par des

moulins mécaniques. S'ensuit alors la torréfaction,

réalisée manuellement avec le torréfacteur (vulgairement

appelé bambone). Le temps de torréfaction dépend

de la qualité recherchée. Nombreux arrêtent la

torréfaction quand le café atteint la couleur chocolat et qu'une

fumée bleue sort du torréfacteur, entre 45 à 60 minutes.

Les grains sont ensuite dégagés du torréfacteur pour le

refroidissement suivi de la mouture dans des moulins électriques. Ces

derniers sont les mêmes moulins utilisés pour la mouture de

maïs et soja, mais dont les tamis sont adaptés au diamètre

des grains de café.

D'une étape à une autre, le café perd de

poids. La figure 14 ci-dessous reprend le processus de transformation du

café et les pertes liées à chaque opération.

Café Rouge (250kg)

Séchage au soleil, perte de 55%

Café Coq ou Parche (112,5 kg)

Décorticage au mortier, pilon ou moulin

électrique, perte de 40 %

Torréfaction au torréfacteur, perte de

20,5 %

Parche, 45kg

Café Marchand (67,5kg)

Café Torréfié (53,6 kg)

Mouture au moulin électrique, perte 0%

Café Moulu, (53,6kg)

30

3.1.1.4.ONAPAC et SNCC

Anciennement appelé ONC (Office Nationale de

Café), l'ONAPAC (Office National de Produits Agricole du Congo) a pour

mission de vulgariser et d'encadrer les agriculteurs dans 21 produits

agricoles, y compris le café. De par la mission lui confiée,

l'ONAPAC serait un moteur du développent agricole dans la zone

d'étude et en RDC en général. Dans les faits, l'ONAPAC

affiche des faibles capacités à tous les niveaux. Cette structure

qui devrait accompagner les acteurs est devenue un frein majeur à cause

des taxes qu'elle prélève.

De son côté, la SNCC (Société

Nationale de Chemin de fer du Congo) est un acteur de transport. Il permet

l'évacuation de café issu de Ubundu vers la ville de Kisangani.

Les conditions de voyage sont précaires et risquées.

3.1.2. Délimitation des contours de la

filière.

Le tableau 9 ci-dessous présente les contours de la

filière café dans la zone sous examen. Tableau 9 :

Délimitation des contours de la filière

|

Activité Acteurs Fonctions Principales

Produit

Principal

|

Lieu

d'activité

|

Café marchand et coque

Café coque, marchand ou moulu

Café marchand, coque ou moulu

Bafwasende et Ubundu

Centre de Kisangani

Centre de Kisangani

Production Producteurs de

Bafwasende et Ubundu

Transformation Torréfacteurs

et mouleurs

Production

Transformation du café rouge en café moulu

Grossistes Commerce : Acheter le

café marchand et/ou coque auprès des producteurs

Commercialisation

|

Revendeurs Commerce : Acheter le

café moulu auprès des grossistes ;

|

Café moulu Centre de

Kisangani

|

Consommation Consommateurs Consommation

Café moulu La Tshopo

Le tableau 9 ci-dessus fait ressortir les différents

maillons de la filière sous examen, les acteurs, les fonctions et les

produits y afférents. Les zones des productions sont les territoires de

Bafwasende et Ubundu. La zone de transformation et de distribution est le

centre de Kisangani. La consommation est généralisée dans

toute la province de la Tshopo.

31

3.1.3. Graphe de la filière

café

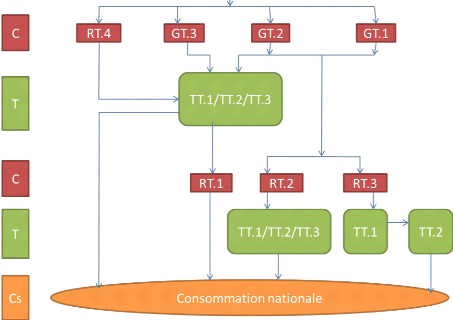

La figure 15 ci-dessous illustre les flux de la filière

café depuis les lieux de production (Ubundu ou Bafwasende) jusqu'au lieu

de distribution du café moulu (Kisangani). Les lettres P, C et T sont

les différents maillons de la filière et les acteurs y

afférents. Dans les maillons C, les lettres R et G sont respectivement

les revendeurs et les grossistes. Les abrégés T.1,2, 3 et 4 sont

liés à la typologie des acteurs.

Figure 15 : Description de la filière

café en territoires de Bafwasende et Ubundu et dans la ville de

Kisangani.

32

3.1.4. Formation des prix et stratégie des

acteurs a. Formation des prix

Il est connu que dans une économie de marchés,

ce sont les dynamismes de l'offre et de la demande qui déterminent le

prix aux consommateurs. Et pour un marché approvisionné par

diverses sources, le prix est proportionnel aux variations à la hausse

ou à la baisse de l'offre du grand producteur. Les informations

récoltées auprès des acteurs et les statistiques de

l'ONAPAC et de la SNCC nous ont permis de ranger par ordre décroissant

les grands producteurs du café consommé à Kisangani. Il

s'agit de la province de l'Equateur, les territoires d'Opala, de Basoko, Kindu

et Bandundu. Dans le marché de Kisangani, les cafés des

territoires de Bafwasende et Ubundu sont très faiblement

représentés.

La faible représentation, le besoin immédiat de

liquidité et le manque d'organisation ravissent à tous les

acteurs de la filière café Bafwasende et Ubundu le pouvoir de

formation des prix. Ils sont price takers. Sur les marchés

locaux de Ubundu et de Bafwasende, le café transformé localement

est en compétition avec le café transformé à

Kisangani. Cette coexistence ne permet pas aux acteurs locaux d'être

price makers aux lieux de productions. Dans le tableau 10 ci-dessous, sont

mentionnées les variations de Prix de Vente (PV) de café en

Francs Congolais (FC) dans la Province de la Tshopo, ville de Kisangani.

Tableau 10. Variation annuelle des prix de

café

|

Période PV d'un kg du

producteur au grossiste

|

PV d'un Kg du grossiste au revendeur

|

PV d'un gobelet de café au consommateur

|

Coque Marchand Coque Marchand Moulu Moulu

Novembre-

Avril 1700 2500 2200 3000 3500 1500

|

Mai - Juillet Août-Octobre

|

2200 3000 2700 3500 4000 1800

3200 4000 3700 4500 5500 2500

|

Le tableau 10 ci-dessus montre que la crise et l'abondance de

café correspondent respectivement aux périodes

d'Août-Octobre et Novembre- Avril. La période de fortes

récoltes, appelée campagne par les acteurs, commence en Novembre

et s'étend jusqu'en Mars. La période Mai-Juillet est

alimentée par les stocks emmagasinés par les acteurs producteurs

et commerçants. La carence commence à la fin Juillet avec un pic

au mois d'Août et Septembre puis l'amélioration de la tendance

s'amorce en Octobre.

33

b. Stratégie des acteurs

Les acteurs de la filière café montent diverses

stratégies pour acquérir des meilleurs prix et/ou anticiper les

risques liés aux chutes des cours.

1. La diversification du portefeuille

Sur l'ensemble d'acteurs interrogés, 73,4% pratiquent

une autre activité régénératrice des revenus au

côté du café. Dans le maillon de la production, les acteurs

associent le café au palmier à huile. Dans le maillon de la

commercialisation, seulement 30% d'acteurs commercialisent uniquement le

café. Ce dernier est souvent accompagné du sucre, du sel, du soja

ou d'autres nombreux produits. C'est ce que les revendeurs appellent la

complémentarité des produits dans le commerce. Dans le maillon

transformation, l'équipement utilisé permet aux acteurs de se

convertir, sans efforts, en transformateurs de soja ou de maïs.

2. Le stockage de café à l'attente des

périodes de crise

La période d'offre excédentaire s'étend

de Novembre en Avril et nombreux commerçants profitent pour accumuler

des réserves à revendre dans la crise d'Août-Octobre.

Malheureusement ; la pression de la demande, le besoin immédiat de

liquidité, la défaillance des systèmes de conservation

font que rares tiennent jusqu'aux mois prévus.

3. Les achats groupés

C'est la stratégie des grossistes auprès des

producteurs obligeant ces derniers à une remise.

4. La chimie, ...très bonne mauvaise

stratégie

Les acteurs chimistes sont ceux qui trompent la vigilance des

consommateurs. En effet, c'est à l'insu des consommateurs que deux types

de cafés moulus coexistent sur le marché : le café sec et

non sec. Le café sec (le bon café) est issu du café

marchand, torréfié et moulu. Le café non sec (le mauvais

café) est issu de ce que les acteurs appellent la chimie. Plus souvent,

c'est le café coque qui est torréfié et grillé.

Pourtant 100% d'acteurs affirment être au courant des méfaits des

parches sur la santé des consommateurs et qu'il est strictement interdit

de torréfier ou moudre le café coque. Un autre cas de chimie

c'est le mélange du café coque et d'autres corps, cas du

maïs, soja et/ou noyaux de l'avocat, très bien grillés,

torréfiés et moulus.

Le service public au travers de l'ONAPAC dit être au

courant de cette mafia et ne se limite qu'à la sensibilisation des

méfaits de la parche. La répression est difficile à cause

de certains acteurs qui traitent le café à leurs domiciles. L'OCC

qui devrait mobiliser son service de police pour traquer ces cas, ne se limite

qu'à prélever les taxes.

34

3.1.5. Coordination des acteurs et cadre

réglementaire.

a. Coordination des acteurs

De façon verticale ou horizontale, il n'y a pas de

coordination proprement-dite entre les acteurs de la filière café

dans les zones sous-examen. Les données de terrain ont

révélé certains rassemblements ou mini organisations qui

ne fonctionnent que pour des besoins sociaux et non pour la structuration de la

filière. Ces regroupements sont battus sur les relations d'appartenance,

d'ancienneté et/ou de confiance. Il en résulte que chaque acteur

connait ses potentiels et réels offreurs et/ou acheteurs. Cependant,

tout acteur reste à la quête de l'offreur qui propose le plus bas

prix.

Tous les acteurs se connaissent, si pas de noms, alors de

visages. Les données récoltées ont

révélé une forme de solidarité auprès des

commerçants et transformateurs. En effet, chaque rangée de vente

ou chaque atelier de transformation a un représentant, et en cas

d'événements malheureux (deuils), la rangée ou l'atelier

se cotise pour une visite de consolation au concerné. Les

commerçants grossistes donnent des avances aux producteurs pour des

travaux pour le transport de la production et les commerçants revendeurs

achètent à crédits auprès des grossistes et

remboursent après la vente.

b. Cadre réglementaire et

politique

L'OCC, ONAPAC et DGRPT sont les organes qui font payer des

taxes, des droits et/ou des redevances.

L'ONAPAC dont les fonctions se résument en

vulgarisation de meilleures pratiques agricoles et encadrement des acteurs

(dans tous les maillons) est amorphe sur le terrain. De même pour l'OCC.

Toutes ces institutions sont rigoureuses dans le prélèvement des

taxes, que 80% de commerçants considèrent comme un frein majeur

à leur autonomisation. Par exemple, l'ONAPAC prélève par

an 65 $ par commerçant grossiste et 10$ par revendeur.

A ces institutions, ajoutons la SNCC qui est un

suppléant dans le transport. Cette institution permet aux producteurs de

dégager par voie ferrée leurs productions jusqu'en milieu urbain.

Les trains utilisés datent de l'époque coloniale et la voie

ferrée est en détérioration très avancée.

Les risques sont énormes.

35

3.2.Analyse financière de la

filière

Cette section a procédé à une analyse de

la viabilité financière des acteurs impliqués dans la

filière café robusta dans deux territoires de la Tshopo à

savoir Bafwasende et Ubundu y compris la ville de Kisangani. Les comptes

Production Exploitation (CPE) ont été présentés

puis consolidés pour dégager la valeur ajoutée

créée le long de la filière.

3.2.1. Analyse de la viabilité

financière de la filière sur les acteurs

Les outils standards d'analyse financière

dégagés par les CPE (en annexe) ont démontré que la

filière est rentable pour tous les acteurs. Le test de

rentabilité a montré que 1$ investi produit 2,5$ aux producteurs,

0,71$ aux mouleurs, 0,58 $ aux torréfacteurs et 0,2 $ aux grossistes.

3.2.2. La consolidation des CPE

L'ensemble de CPE a été agrégé

pour constituer le compte consolidé de la filière. Ce dernier a

dégagé la valeur ajoutée créée le long de la

filière. Les valeurs ajoutées moyennes et l'ensemble des acteurs

pour chaque maillon ont été considérés dans cette

consolidation. Le tableau 11 ci-dessous présente le compte

consolidé de la filière café dans la zone

d'étude

Tableau 11 : Compte Consolidé de la

filière café

|

Eléments

|

Moyenne par

acteur

|

Nombre d'acteurs

identifiés

|

Valeur Monétaire

|

|

CI Producteur

|

393000

|

10

|

3930000

|

|

CI Grossiste

|

225000000

|

8

|

1800000000

|

|

CI Revendeur

|

9728000

|

40

|

389120000

|

|

CI Torréfacteur

|

5310000

|

7

|

37170000

|

|

CI Mouleur

|

12060000

|

3

|

36180000

|

|

CI totales estimées

|

|

|

2266400000

|

|

R Producteurs

|

1400000

|

10

|

14000000

|

|

R Grossistes

|

270000000

|

8

|

2160000000

|

|

R Revendeurs

|

12600000

|

40

|

504000000

|

|

R Torréfacteurs

|

9000000

|

7

|

63000000

|

|

R Mouleurs

|

22500000

|

3

|

67500000

|

|

R totales estimées

|

315500000

|

|

2808500000

|

|

VA Producteur

|

1007000

|

10

|

10070000

|

|

VA Grossiste

|

45000000

|

8

|

360000000

|

|

VA Revendeur

|

2872000

|

40

|

114880000

|

|

VA Torréfacteur

|

3690000

|

7

|

25830000

|

|

VA Mouleur

|

10440000

|

3

|

31320000

|

|

VA Ajoutée Estimée

|

|

|

542100000

|

Le tableau 11 ci-dessus illustre les consommations

intermédiaires et les recettes pour chaque maillon de la filière.

Les différences entre ces deux grandeurs fondamentales ont permis de

36

déterminer les VA respectives. Plus de valeurs sont

créées par le maillon commercialisation, notamment les

commerçants grossistes et les revendeurs. Ensuite le maillon

transformation, respectivement les mouleurs et les torréfacteurs. Au bas

de l'échelle, les producteurs.

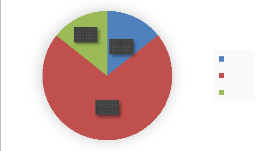

La figure 16 ci-dessous illustre la répartition de la VA

entre les acteurs de la filière.

Revendeur

21%

Torréfacteur

5%

Mouleur

6%

Producteur

2%

Grossiste

66%

Figure 16 : Répartition de la valeur

ajoutée entre les acteurs

La figure 16 ci-dessus vient compléter les

résultats présentés dans le tableau 11. Il montre que 66%

de la richesse créée est l'oeuvre des commerçants

grossistes. Les autres acteurs de la filière se répartissent 34%

respectivement 21, 6, 5 et 2 % pour les revendeurs, les mouleurs, les

torréfacteurs et enfin les producteurs. Les gros investissements des

grossistes expliquent cette grande création de richesse. Le nombre

élevé des revendeurs par rapport aux autres acteurs explique la

valeur élevée de la richesse créée.

L'arriération des producteurs et de leurs techniques expliquent leur

faible contribution à la création des valeurs dans la

filière.

37

3.3.Présentation de la matrice AFOM

Le tableau 12 ci -dessous présente le diagnostic interne

et externe de la filière café dans la zone sous examen.

Tableau 12 : Présentation de la matrice

AFOM

|

|

LES POSITIFS

|

LES NEGATIFS

|

|

|

|

|

LES ATOUTS

|

LES FAIBLESSES

|

|

DIAGNOSTIC INTERNE

|

1.

|

Conditions agroécologiques favorables à la

culture de café robusta ;

|

1. Abandon des anciennes plantations, faible

production,

vieillissement des producteurs et défectuosité

des

|

2.

3.

|

Demande locale et extérieure en croissance,

disponibilité des terres et de la main d'oeuvre; Position

stratégique de Bafwasende à la

|

routes ;

2. Pénurie électrique,

tracasseries administratives,

inexistence des microcrédits,

microfinances et des

|

|

Nationale n°04, la présence de la SNCC dans

|

financements ;

|

|

Ubundu, de l'ONAPAC et des anciennes

|

3. Faible marketing pour le produit, manque

des

|

|

plantations nécessitant des faibles coûts de

|

coordinations entre les acteurs de la filière et la

vente

|

|

relance et sans déforestation ;

|

du café mélangés aux impuretés ;

|

|

4.

|

Possibilités de l'association culturale et de

l'agroforesterie ;

|

4. Existence des acteurs aux double ou triple

fonctions,

c'est le cas des grossistes - revendeurs, des

|

|

5.

|

Le caractère pérenne du café et sa

facilité de

|

revendeurs-transformateurs et des grossistes-

|

|

conservation. La pérennité est un

élément de

|

transformateurs-revendeurs ;

|

|

sédentarisation des agriculteurs et assure des

|

5. Très faible capacité technique

des producteurs, de

|

|

retours financiers réguliers. La facilité de

|

l'ONAPAC, de la SNCC et de tous les autres acteurs

|

|

stockage est un des éléments régulateurs

de

|

de la chaine. Inexistence des dépôts stabilisateurs

ou

|

|

l'offre et de la demande.

|

des usines modernes de transformation du café et de son

conditionnement.

|

|

|

LES OPPORTUNITES

|

LES MENACES

|

|

DIAGNOSTIC EXTERNE

|

1.

|

Situation sécuritaire stable et mise au point de

|

1. Fluctuations des cours internationaux,

instabilité de la

|

|

variétés résistantes à la

tracheomychose ;

|

monnaie nationale, développement des bioagresseurs

|

|

2.

|

La majoration du budget national, la bonne

|

et faible capacité de gestion des risques ;

|

|

volonté du pouvoir et des investisseurs privés

|

2. Très faible allocation du budget national au

secteur

|

|

à relancer la culture du café ;

|

agricole, faible capacité de l'INERA et ONAPAC

|

|

|

Reprise de la conscience des agriculteurs, L'ouverture au

marché extérieur où il y a une

|

dans la production des semences et dans le formation et

encadrement des paysans ;

|

|

|

grande demande croissante du café, surtout le

café Bio ;

|

3. Défectuosité de la route

Ubundu-Kisangani,

tracasseries administratives et multiplicité des taxes

|

|

4.

|

La résistance du café robusta aux effets du

|

non réglementaires ;

|

|

changement climatique et la recherche des

|

4. Guerre commerciale basée sur la

qualité des produits

|

|

puits de dioxyde de carbone ;

|

sur le marché mondial ;

|

|

5.

|

Possibilité d'accompagnement par l'INERA

|

5. Réticence de la population aux

activités caféières et

|

|

Yangambi et ONAPAC dans la ville de

|

son accoutumance au café importé.

|

|

Kisangani.

|

|

38

3.4.Formulation des actions stratégiques

3.4.1. Couplage de la matrice AFOM

Le tableau 13 ci-dessous confronte les diagnostics internes et

externe de la matrice AFOM Tableau 13 : Couplage de base de la

matrice AFOM

|

LES CHANCES

|

LES DEFITS

|

|

Comment exploiter les atouts pour saisir les

|

Comment combler les faiblesses en profitant

des

|

|

opportunités ?

|

opportunités ?

|

|

|

|

1. Structuration dans des coopératives et renforcement

des partenariats d'appui avec les

structures

compétentes (IFA et INERA Yangambi, ONAPAC, SNCC et des

partenaires de la RDC) ;

2. Intensification de l'agriculture sur l'unité de terre

;

3. Revitalisation des anciennes plantations ;

4. Mobilisation des jeunes à intégrer la

filière ;

5. Se faire de l'auto marketing pour se positionner en une

bonne affaire à la fois pour le secteur privé que le secteur

public : informer des avantages d'investir dans le café et ses effets

d'entrainements.

|

1. Investissement dans le capital humain : former

et

renforcer les compétences des producteurs et des transformateurs

sur leurs tâches respectives ;

2. Aménagement de la route Ubundu-Kisangani et

appui

technique à la SNCC, ONAPAC, IFA et INERA Yangambi ;

3. Amélioration des rendements et de la qualité de

la

récolte ;

- Installation et restauration des plantations de

café

avec des semences à hauts rendements et résistantes ;

- Adoption des innovations culturales et

d'équipements

récents ;

- Accès aux financements, aux microcrédits

ou

microfinances

4. Amélioration des processus de

traitement,

retraitement de torréfaction et de mouture ;

- Adoption des innovations et

d'équipements

récents ;

- Réduire la dépendance vis-à-vis de la

SNEL

5. Amélioration des circuits de commercialisation ;

- Inciter à la consommation locale du café

- Ouverture au marché extérieur ;

6. Attirer l'attention des investisseurs et se positionner

en

axes majeur pour le développement et réduction de la

pauvreté ;

Dans le strict respect des principes écologiques

|

|

|

LES CONFLITS

Comment utiliser les atouts pour combattre

les

menaces ?

|

LES DANGERS

Comment protéger les faiblesses des menaces

?

|

|

1. Structuration et mise en place d'un système

d'autofinancement ;

2. Mobilisation de la demande locale ;

3. Mobilisation pour la production du café bio,

très compétitif ;

4. Diffusion des effets économiques, sociaux

et

environnementaux du café et la nécessité de la

relance ;

5. Appui à la SNCC comme voie alternative aux Routes

;

|

1. Maintien de la filière à l'état non

structuré ;

2. Promotion du chacun pour soi et méfiance

vis-à-vis

des institutions publiques ;

3. Maintien des pratiques et les outils rudimentaires ;

4. Promotion de l'autarcie (limitation à

l'ouverture

extérieure et réfraction des innovations) ;

Limitation de l'auto-marketing.

|

39

3.4.2. Formulation des axes stratégiques

Les axes stratégiques pour la relance de la filière

café sont repris dans le tableau 14 ci-dessous

Tableau 14 : Axes stratégiques pour la relance

de la filière café

|

Gouvernance et Cadre

politique

|

1.

2.

3.

|

Reconnaissance du potentiel du café dans la

résolution des défis sociaux, économiques et

environnementaux ;

Appuis techniques aux institutions publiques, acteurs directs ou

indirects, de la filière café : ONAPAC, SNCC, IFA et INERA

Yangambi :

- Production et diffusion des semences améliorées,

productives et adaptées ;

- Vulgarisation des techniques efficientes ;

- Instaurer un système de control minutieux auprès

des commerçants pour limiter la

fraude (vente des cafés impurs sur le marché de

Kisangani) ; Amélioration du climat des affaires et mobilisation des

investisseurs privés :

|

|

- Résoudre les défis liés à

l'électricité et au réseau routier Kisangani-Ubundu ;

|

|

- Limiter le prélèvement fiscal à un minimum

acceptable ;

|

|

- Favoriser l'accès aux financements, microcrédits

et microfinances ;

|

|

- Faciliter l'accès au foncier

|

|

Commercialisation et Consommation

|

1.

|

Organisation des commerçants pour faire face à la

volatilité des prix ;

|

|

Promotion de la consommation du café local. Ceci se fera

par marketing, information sur le café et amélioration de la

visibilité et attractivité du produit.

|

|

Certification et labellisation du café produit localement

pour plus de crédit au niveau local et international ;

|

|

Mise en place de la technique commerciale : Pour chaque prix,

une quantité. Cette quantité doit demeurer le café pur,

non mélangé.

|

|

|

Instaurer des points de vente dans les zones reculées ;

|

|

|

Transformation

|

1.

|

Investissement dans la ressource humaine et dans

l'équipement ;

|

|

- Utilisation des équipements récents permettant

des transformations et conditionnement

conformes aux normes internationales. Ceci pourra

améliorer la qualité du café transformé et sa

compétitivité sur le marché locale et international ;

|

|

Rajeunissement des acteurs,

|

|

Création de nouveaux produits dérivés du

café ;

|

|

- Valorisation des déchets de chaque étape

|

|

- Stratification des qualités en raison de la

stratification des revenus des acheteurs,

Promouvoir une transformation bio

|

Production

|

5.

|

Investissement dans la ressource humaine et dans

l'équipement

|

|

- Formation des producteurs de café aux bonnes pratiques

agricoles (taille, sarclage,

récolte sélective, amélioration du

séchage et du stockage) ;

|

|

Structuration des producteurs par création des

associations, des coopératives.

|

|

- Renforcement de la coordination entre les producteurs ;

|

|

- Revitalisation des anciennes plantations dans un

système agroforestier ;

|

|

- Installation des champs collectifs en plus des champs

individuels ;

|

|

- Création des points de collecte, entreposage et de

vente des cafés en price makers ;

|

|

- Accompagnement par les services publics : ONAPAC, SNCC, IFA,

INERA/Ybi ;

|

|

- Mettre en place un système d'autofinancement

|

|

|

Promouvoir l'agriculture bio

|

|

40

|