La gestion des risques de taux d'intérêt et de change par l'approche ALM: Le cas de la Banque Ouest Africaine de Développement (BOAD)par Arouna Soro CESAG - Master en Banque et Finance 2006 |

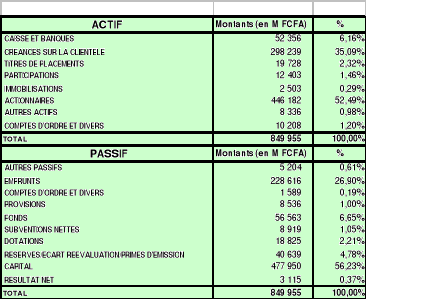

1.2/- Activités Et Interventions De La BOADLes activités développées par la BOAD concernent : l'assistance technique aux Etats, l'intégration économique, la lutte contre la pauvreté, la mobilisation des ressources et la coopération, le soutien au secteur privé. Ses domaines d'intervention sont le secteur public, marchand et non marchand, et le secteur privé. Les interventions de la Banque se font sous forme de prêts, de lignes de refinancement, de prises de participations et/ou de garanties, de financement d'études, d'assistance aux projets et d'allègement des conditions d'emprunts par bonification des taux d'intérêt. Les bénéficiaires des interventions de la BOAD sont en priorité les Etats membres de l'UEMOA et leurs démembrements ainsi que les personnes physiques ou morales ressortissantes de la zone. Peuvent également bénéficier des interventions de la BOAD, les personnes physiques ou morales non ressortissantes de la zone UEMOA mais désireuses d'y investir. Bien entendu, tous ces bénéficiaires potentiels doivent soumettre à la Banque une demande de financement qui sera étudiée à la lumière de critères d'intervention arrêtés par la BOAD. Le bilan de la BOAD au 31/12/04 se présente comme indiqué ci-dessous : Tableau 1 : Bilan de la BOAD au 31/12/2004

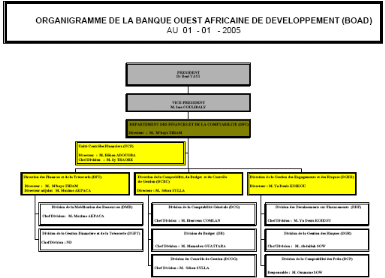

On constate, en lisant ce bilan, qu'à l'actif il y a une prépondérance de l'activité avec les actionnaires (52,49%) suivie de l'activité avec la clientèle (35%). La caisse et le secteur interbancaire interviennent de façon marginale (6,16%). Le passif révèle que les actionnaires sont les principaux pourvoyeurs de ressources à travers le capital de la Banque (56,23%) soit un peu plus du double des ressources d'emprunt (26,90%). Le résultat net au 31/12/2004 est bénéficiaire et s'élève à 3.115 M FCFA, soit 0,37% du passif total. 1.3/- Présentation De La DGRLa Division de la Gestion des Risques (DGR) a été créée en Janvier 2005 en lieu et place de l'Unité de Gestion des Risques (UGR) qui, elle, existait depuis 1999. La DGR est rattachée à la Direction de la Gestion des Engagements et des Risques (DGER). L'organigramme de la DGER, présenté à la page 10, montre que cette Direction qui coiffe également la Division des Décaissements sur Financements (DDF) et la Division de la Comptabilité des Prêts (DCP) est hiérarchiquement rattachée au Département des Finances et de la Comptabilité (DFC). La DGR a deux (2) missions essentielles : le suivi des risques de taux d'intérêt et de taux de change dans le cadre de la Gestion Actif/Passif (ALM) de la Banque puis le suivi des risques de contrepartie du secteur marchand de la BOAD (voir Annexe 2 : Missions de la Division de la Gestion des Risques (DGR)). Maintenant que nous avons fait connaissance avec la BOAD, intéressons-nous à des notions générales sur l'ALM et les risques bancaires. Figure 2 : Organigramme du Département des Finances et de la Comptabilité (DFC) de la BOAD au 01/01/200512(*)

* 12 Source : www.boad.org |

|