Soutenabilité de la dette publique des pays post PPTE de la Zone Franc( Télécharger le fichier original )par Guy Albert KENKOUO ISSEA - Ingénieur statisticien 2008 |

I.2- Évaluation empirique de la soutenabilité de la dette publique de la Zone FrancNous avons vu au deuxième chapitre les modèles d'analyse de la soutenabilité de la dette publique. Parmi ces modèles deux principalement ont retenu notre attention : le modèle de la DSA et celui de FEVE et HENIN (1998). Le premier parce qu'il est celui utilisé par le FMI et la Banque Mondiale dans le cadre de l'IPPTE pour évaluer la soutenabilité de la dette des PPTE et le deuxième parce qu'il est basé sur le ratio dette/PIB et est recommandé par les auteurs pour les PVD. Nous nous attèlerons dans les paragraphes suivants à évaluer à l'aide de ces deux modèles, la soutenabilité de la dette publique des pays de la Zone Franc ayant atteint le point d'achèvement de l'IPPTE au 31 décembre 2006. Aussi, à partir du cadrage macroéconomique des différents pays et à l'aide du logiciel de gestion de la dette publique Debt Pro, nous allons faire des projections des différents ratios de viabilité de la dette dans vingt ans. I.2.1- Résultats de l`approche DSA Dans le cadre de l'IPPTE, les IBW utilisent le modèle de la DSA qui est basé sur deux critères principaux (Stock de la dette (VAN)/Exportations et Stock de la dette (VAN)/Recettes budgétaires) et un sous critère budgétaire (Service de la dette (VAN)/Exportations). La dette est réputée insoutenable lorsque l`un des critères principaux est supérieur au seuil fixé. Le sous critère budgétaire permet juste d'approfondir les analyses en étudiant la capacité du pays à mobiliser les ressources (devises) par ses exportations pour rembourser sa dette extérieure. Le tableau 6 présente la situation des ratios de soutenabilité de la dette des pays post PPTE de la Zone Franc au 31 décembre 2005. Tableau 6 : Situation des ratios de soutenabilité de la dette des pays post PPTE de la Zone Franc au 31 décembre 2005

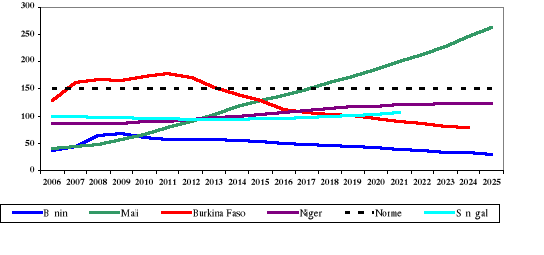

Source : Rapport de la Zone Franc et nos calculs Au regard du ratio VAN service de la dette/Exportation dont le seuil est fixé à 15 %, au 31 décembre 2005, la dette extérieure de tous les pays post PPTE de la Zone Franc à l'exception du Cameroun est soutenable. Sur la base du ratio VAN dette extérieure/recettes budgétaires dont le seuil est fixé à 250 %, au 31 décembre 2005, on peut dire que la dette extérieure de tous les pays post PPTE de la Zone Franc à l'exception du Niger est soutenable. Sur la base du ratio VAN dette extérieure/Exportations dont le seuil est fixé à 150 %, au 31 décembre 2005, la dette extérieure de tous les pays post PPTE de la Zone Franc est insoutenable. Cependant, d'après la Banque Mondiale, le Cameroun a bénéficié au moment de l`atteinte du point d'achèvement en avril 2006 d'une réduction d'environ 70 % de sa dette. Cette opération a amélioré les différents ratios du Cameroun. Le tableau 7 présente la situation du Cameroun au 31 décembre 2006. La dette extérieure du Cameroun est devenue soutenable au regard de tous les ratios dette extérieure/exportations (90 %), dette extérieure/recettes budgétaires (103 %) et service dette extérieure/exportations (5,1 %) Ce tableau montre qu'au 31 décembre 2006, Il ressort de cette analyse que l'IPPTE a amélioré les ratios d'endettement des pays post PPTE de la Zone Franc. En effet, après l'atteinte du point d'achèvement, le ratio VAN dette extérieure/Exportations sur la base duquel la plupart de ces pays ont été admis à l'IPPTE bien que supérieur au seuil (150 %) pour certains pays, décroît sur la période de l'étude. Un autre enseignement que nous en tirons est que la soutenabilté de la dette des pays post PPTE de la Zone Franc ne dépend pas seulement de leurs performances économiques, mais aussi et surtout du portefeuille de leur dette. Ceci peut se vérifier avec le Cameroun dont la dette extérieure est devenue soutenable après l'atteinte du point d'achèvement de l'IPPTE. En effet, avant d`être admis à l'IPPTE, le Cameroun avait une dette très importante vis-à-vis de la France et des membres du Club de Paris. Au point d'achèvement de l'IPPTE, il a bénéficié du plus important allègement dans la Zone Franc (une grande part de cet allègement provenait du C2D dont d'autres pays n'ont pas bénéficié). En outre, la détérioration du ratio dette extérieure/Exportations, même après l'IPPTE provient de la faible croissance des exportations des pays (l'analyse des exportations de ces différents pays a révélé une faible croissance des exportations à partir de l'années 2000) concernés depuis leur entrée dans l'IPPTE. Cette faible croissance des exportations peut s'expliquer par le fait que la plupart de ces économies sont très peu diversifiées et les principaux produits exportés sont des produits de base. Les cours de ces produits de base sont faibles et fluctuent régulièrement sur le marché mondial. Parmi les six pays post PPTE de la Zone Franc, seul le Cameroun présente les ratios nettement améliorés après l'initiative. Ceci est en partie dû à l'importance de ses exportations (par rapport aux autres pays post PPTE de la Zone Franc) et à sa structure d'exportation qui est la plus diversifiée des six pays étudiés (amélioration du ratio dette extérieure/ Exportations). En conclusion, la structure des économies des pays post PPTE de la Zone Franc influence négativement la soutenabilité de leur dette. Une diversification plus importante de l'économie entraînerait un accroissement des exportations, du PIB et par conséquent une amélioration du ratio dette extérieure/Exportation qui pourrait maintenir leur dette soutenable dans le cadre de la DSA. I.2.2- Résultats de l`approche économétrique Nous allons utiliser le modèle d'analyse de la soutenabilité de la dette publique proposé par FEVE et HENIN (1998). Ce modèle est basé sur les tests de stationnarité de la série dette/PIB. Dans le cadre de ce travail, nous allons appliquer le test de Dickey-Fuller augmenté sur la série dette/PIB des pays post PPTE de la Zone Franc. Nous n'avons malheureusement pas eu des séries d`au moins vingt ans du taux d'endettement des différents pays (la plupart des auteurs ayant fait des analyses économétriques sur la soutenabilité de la dette des PVD ont utilisé les séries d'au moins vingt ans). Ceci semble insuffisant au regard des propriétés asymptotiques des statistiques, mais apparemment suffisant au regard des résultats pour donner les premiers éléments nécessaires pour faire une analyse économétrique de la soutenabilité de la dette publique des pays post PPTE de la Zone Franc. La série du taux d'endettement de chaque pays est désignée par le nom du pays. La série est non stationnaire si Ø A l'issue du test sur les séries du taux d'endettement du Bénin, du Niger et du Sénégal, toutes les statistiques (les t-statistiques empiriques) des trois modèles sont supérieures aux valeurs tabulées au seuil de 1 %, 5 % et 10 %. Nous acceptons donc que les séries du taux d'endettement public du Bénin, du Niger et du Sénégal, possèdent chacune une racine unitaire. Par conséquent, les dettes publiques du Bénin, du Niger et du Sénégal sont donc insoutenables. Ø Le test sur les séries du taux d'endettement du Burkina Faso et du Mali révèle que toutes les statistiques (les t-statistiques empiriques) des deux modèles (modèle sans constante et le modèle sans constante et sans tendance) sont supérieures aux valeurs tabulées au seuil de 1 %, 5 % et 10 %. Nous acceptons donc que les séries du taux d'endettement public du Burkina Faso et du Mali possèdent chacune une racine unitaire. Ces deux séries ne sont pas donc stationnaires. Par conséquent, les dettes publiques du Burkina Faso et du Mali sont insoutenables. Ø Enfin, le test sur la série du taux d'endettement du Cameroun révèle que toutes les statistiques (les t-statistiques empiriques) de deux modèles (modèle sans constante mais avec tendance et le modèle sans constante et sans tendance) sont supérieures aux valeurs tabulées au seuil de 1 %, 5 % et 10 %. Nous acceptons donc que la série du taux d'endettement public du Cameroun possède une racine unitaire. Cette série n'est donc pas stationnaire. Par conséquent, la dette publique du Cameroun n'est pas soutenable. En conclusion, le modèle d'analyse de la soutenabilité de la dette publique proposé par FEVE et HENIN (1998) montre que la dette publique des pays post PPTE de la Zone Franc n'est pas soutenable. Cependant, ce résultat doit être pris avec prudence compte tenu du nombre d'années d'observations. I.2.3- Perspectives de viabilité de la dette publique des pays post PPTE de la Zone Franc Nous avons exploité dans cette partie les rapports d'analyse de viabilité de la dette produits par le pôle dette après des missions dans les pays tels que le Bénin, le Burkina Faso, le Mali, le Niger et le Sénégal. A partir du cadrage macroéconomique de ces pays jusqu'en 2025 et du logiciel Debt Pro (utilisé pour l'analyse de la dette), nous avons produit les ratios de viabilité de la dette pour ces différents pays. En ce qui concerne le Cameroun, nous avons exploité un rapport32(*) des services du FMI pour obtenir les ratios de viabilité de sa dette jusqu'en 2025. Pour l'analyse de la viabilité de la dette de ces différents pays, nous allons examiner le ratio VAN dette extérieure/ Exportations (ratio de solvabilité) et service de la dette/Exportations (ratio de liquidité). Le graphique 7 illustre l'évolution de ces ratios pour les différents pays. Graphique 7 : Profil de viabilité de la dette extérieure : Évolution du ratio VAN dette extérieure/ Exportations

Source : BEAC-Pôle-Dette Le graphique 7 montre qu'avec le cadrage macroéconomique du Bénin et du Niger, leurs dettes extérieures sont soutenables depuis 2006 et demeureront jusqu'en 2025, et celle du Sénégal jusqu'en 2020. Par contre, entre 2007 et 2013, la dette extérieure du Burkina Faso ne sera pas viable et, elle sera viable à partir de 2014. La dette extérieure du Mali ne sera plus viable à partir de 2017 jusqu'en 2025. Aussi, le rapport du FMI exploité pour cette partie de travail montre que la dette du Cameroun sera viable jusqu'en 2025. Cependant, les différents scénarios réalisés dans les rapports d'analyse de la viabilité de la dette révèlent que si les différents pays étudiés connaissent soit une baisse de croissance du PIB ou une baisse de croissance des exportations ou encore modifient leurs stratégies de financement, alors, leurs dettes extérieures deviendront insoutenanables avant 2018 pour le Bénin, le Cameroun, le Niger, le Mali et le Sénégal. Aussi, les cadrages macroéconomiques sont-ils très optimistes pour certains pays. Le taux de croissance moyenne du PIB du Bénin de la période 2006-2025 (2020 pour le Sénégal) est largement supérieur à son taux de croissance moyenne période 1992-2005 (voir tableau 7). Il en est de même pour son taux de croissance moyenne des exportations. Pourtant, le cadrage macroéconomique doit se baser sur les performances passées (mais très récentes) de l'économie. Mais aussi, faire les prévisions de la croissance sur vingt ans ne sont pas très réalistes, car ces vingt années peuvent correspondre à plusieurs cycles économiques. Tableau 7: Comparaison entre les taux de croissance (PIB et Exportations des périodes 1992-2005 et 2006-2025)

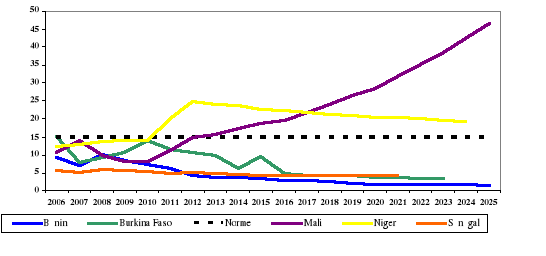

Source : BEAC-Pôle-Dette, Banque de France et rapport des services du FMI N° 06/190 Lorsqu'on prend le ratio dette publique/Exportations, les observations ci-dessus restent valables : seules les dettes publiques du Mali et du Burkina Faso ne sont pas viables sur toute la période 2006-2025 (voir annexe IV : graphique 33). Toutefois, notons que le risque de surendettement du Niger est croissant au fil du temps. En ce qui concerne le service de la dette publique/Exportation, seuls le Mali et le Niger ne présentent pas des ratios inférieurs au seuil (15 %) durant la période 2006-2007 (voir graphique 8). Graphique 8 : Profil de viabilité de la dette extérieure : Évolution du ratio service de la dette publique/ Exportations

Source : Pôle-dette Ainsi, avec la mise en oeuvre de l'IPPTE et de l'IADM et avec le cadrage macroéconomique (scénario de base), les projections jusqu'en 2025 montrent que les dettes publiques du Bénin, du Cameroun et du Sénégal seront soutenables sur la période 2006-2025. Les dettes publiques du Burkina Faso, du Mali et du Niger ne seront pas soutenables sur toute cette période. Il ressort de cette analyse que l'IPPTE semble ne pas suffire pour assurer la viabilité à moyen et long terme de tous les pays post PPTE de la Zone Franc. Il est alors nécessaire d'examiner les facteurs de succès d'une bonne politique d'endettement. * 31 Voir annexe2 * 32 FMI (2006), Cameroun-Initiative renforcée en faveur des pays très endettés-Document du point d'achèvement, et initiative d'allégement de la dette multilatérale, Rapport des services du FMI sur les économies nationales n°06/190, Mai * 33 2006-2020 au lieu de 2006-2025 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

sinon, elle est stationnaire. Nous allons à l'aide du logiciel Eviews,

estimer les trois modèles31

sinon, elle est stationnaire. Nous allons à l'aide du logiciel Eviews,

estimer les trois modèles31