Soutenabilité de la dette publique des pays post PPTE de la Zone Franc( Télécharger le fichier original )par Guy Albert KENKOUO ISSEA - Ingénieur statisticien 2008 |

II- ANALYSE DE LA DYNAMIQUE DE LA DETTE PUBLIQUE DES PAYS POST PPTE DE LA ZONE FRANC ET DE LEURS RISQUES DE SURENDETTEMENTL'IPPTE, permet certes de réduire la dette des pays PPTE. Mais son objectif à long terme est d'éviter d'autres crises de surendettement. Si l'on s'accorde sur ce que la recherche d'une solution appropriée à la question de l'endettement passe nécessairement par la connaissance des facteurs qui l'influencent et le sens de leurs interrelations, il est alors digne d'intérêt de s'interroger sur les causes significatives de l'endettement des pays post PPTE de la Zone Franc. Ainsi, dans les paragraphes suivants, après avoir examiné la dynamique de l'endettement des pays post PPTE de la Zone Franc, nous allons analyser les risques de surendettement de ces derniers. II.1- Analyse des déterminants de la dynamique de la dette des pays post PPTE de la Zone FrancL'analyse de la viabilité de la dette publique vise essentiellement à mettre en relief les éléments qui affectent le profil de soutenabilité à long terme et permet d'identifier les facteurs sur lesquels pourraient se concentrer une stratégie de désendettement. Nous allons d'abord présenter le cadre d'analyse et ensuite, examiner les dynamiques d'endettement des pays post PPTE de la Zone Franc.

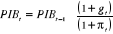

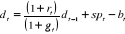

II.1.1- Spécification du cadre d'analyse de la dynamique de la dette La dynamique de la dette publique correspond à la variation entre deux périodes (année en général) du taux d'endettement34(*) public. Pour l'analyse de la dynamique de la dette publique des pays post PPTE de la Zone Franc, nous partons de l'identité :

Nous savons également que En divisant (3) par

On obtient :

La dynamique de la dette est alors donnée par :

L'équation (5) permet de comprendre les facteurs déterminants de la dynamique de la dette publique dans un pays. Elle laisse apparaître deux composantes. La première est dépendante du niveau du stock de la dette de la période précédente que l'on pourrait qualifier de dynamique endogène. Elle traduit les effets du taux de croissance économique réelle, des taux d'intérêts réel de la dette intérieure et de la dette extérieure sur l'évolution de la dette. La deuxième composante est fondamentalement liée à la politique budgétaire de l'Etat et d'autres flux non créateurs de dette publique (dynamiques autonomes). Il ressort alors de cette analyse que la dynamique de la dette d'un pays est plus favorable lorsque : (i) le taux de croissance économique réelle est

supérieur au taux d'intérêt réel (surtout au cas

où le ratio initial de l'endettement (ii) le besoin de financement issu de la politique budgétaire est faible, voir négatif (cas d'un surplus budgétaire primaire) ; (iii) le pays mobilise les financements exceptionnels importants sous forme de dons. Dans le cas contraire, la dynamique de la dette est défavorable. II.1.2- Évolution comparée de la dynamique de la dette et de la croissance des pays post PPTE de la Zone Franc L'observation de la dynamique de la dette publique des pays post PPTE de la Zone Franc est faite sur la base des graphiques 20, 21, 22, 23, 24 et 25 (voir annexe IV). L'analyse de la dynamique de la dette publique des pays post PPTE de la Zone Franc depuis 1993 permet de tirer les enseignements suivants : Ø Les dynamiques de dettes dans ces pays ont été très différenciées et sont négatives depuis 1994 pour le Bénin et le Sénégal, et depuis 1992 pour le Cameroun. Ø Le poids de la dynamique endogène est prépondérant dans la réduction du taux d'endettement public du Bénin, du Burkina Faso, du Cameroun et du Sénégal. Aussi, les politiques budgétaires ont-elles été des facteurs d'accumulation de la dette plutôt que de désendettement dans plusieurs pays (Mali, Niger et Burkina Faso). Toutefois, dans certains pays comme le Cameroun et le Bénin, le poids de la dynamique autonome (avec les soldes primaires positifs) a aussi contribué à la réduction du taux d'endettement public. Ø Le taux d'endettement initial est déterminant dans la dynamique de l'endettement. Pour certains pays post PPTE de la Zone Franc (Burkina Faso, Cameroun, Mali), plus ce taux est élevé plus l'effet endogène est fort. Ø Les initiatives d'allègement de la dette (IPPTE, IADM et C2D) ont contribué à la réduction du stock de la dette des pays post PPTE de la Zone Franc, entraînant ainsi une réduction du taux d'endettement public et par ricochet une amélioration de la dynamique d'endettement de ces pays. Ø La dynamique de l'endettement public des pays post PPTE de la Zone Franc dépend de deux facteurs principaux : les performances économiques (taux de croissance réelle de l'économie) et la maîtrise de la politique budgétaire (en générant les surplus budgétaires par la maîtrise des recettes et des dépenses de l'État). Mais ces pays pour poursuivre les efforts de désendettement, doivent plus compter sur la dynamique autonome en renforçant la qualité de leurs politiques et de leurs institutions et en trouvant les moyens de mieux protéger leurs économies vis-à-vis des chocs exogènes.

* 34 Ratio encours de la dette/PIB |

|

(1)

avec :

(1)

avec : : Stock de la dette publique à la fin de l'année

t

: Stock de la dette publique à la fin de l'année

t : Stock de la dette publique à la fin de l'année

t-1

: Stock de la dette publique à la fin de l'année

t-1 : Intérêts dus sur la dette publique au cours de

l'année t

: Intérêts dus sur la dette publique au cours de

l'année t : Déficit budgétaire primaire de l'année t

(déficit global hormis les intérêts sur la dette publique,

mais dons compris)

: Déficit budgétaire primaire de l'année t

(déficit global hormis les intérêts sur la dette publique,

mais dons compris) : Allègement de la dette et autres flux non

créateurs de dette publique de l'année t (passifs conditionnels

notamment : dette publiquement garantie)

: Allègement de la dette et autres flux non

créateurs de dette publique de l'année t (passifs conditionnels

notamment : dette publiquement garantie) (2)

avec

(2)

avec  le taux d'intérêt nominal moyen de l'année. En

remplaçant (2) dans (1), nous avons :

le taux d'intérêt nominal moyen de l'année. En

remplaçant (2) dans (1), nous avons :  (3)

(3) et

en intégrant les relations

et

en intégrant les relations  et

et

avec

avec : Le taux de croissance réelle de l'année t

: Le taux de croissance réelle de l'année t : Taux d'inflation à l'année t

: Taux d'inflation à l'année t : Taux d'intérêt réel moyen de l'année

t

: Taux d'intérêt réel moyen de l'année

t (4)

avec

(4)

avec  : Ratio de l'endettement public de l'année t en pourcentage

du PIB

: Ratio de l'endettement public de l'année t en pourcentage

du PIB : Ratio de l'endettement public de l'année t-1 en

pourcentage du PIB

: Ratio de l'endettement public de l'année t-1 en

pourcentage du PIB : Déficit budgétaire primaire de l'année t en

pourcentage du PIB

: Déficit budgétaire primaire de l'année t en

pourcentage du PIB : Autres flux nets non créateurs de dette en pourcentage du

PIB

: Autres flux nets non créateurs de dette en pourcentage du

PIB (5)

(5) est

important) ;

est

important) ;