Section 2 : Développement du modèle

de la bancassurance

2-1 : Les modèles de bancassurance

Il n'existe pas un seul modèle à suivre pour

créer un bancassureur, en effet, suivant le pays où on se trouve,

la bancassurance prend des dimensions différentes. Cependant, on voit

émerger trois grands modèles de bancassureurs.

Nous proposons de les définir et d'en rappeler ici les

principaux critères.

2-1-1 : L'accord de distribution

Selon ce modèle, la banque joue un rôle

d'intermédiaire pour une compagnie d'assurance. Il permet un

début rapide des opérations et il est mois onéreux

puisqu'il n'y a aucun investissement en capital, or il manque de

flexibilité pour le lancement de nouveaux produits.

Ce modèle est développé dans les

Etats-Unis, l'Allemagne, le Royaume Uni, le Japon et la Corée de sud.

2-1-2 : Le Joint Venture

Il s'agit d'une banque associée

à une ou plusieurs compagnies d'assurance ; un tel modèle

permet un transfert de savoir faire, mais sa gestion est difficile sur le long

terme. Il est couramment répandu en Italie, l'Espagne, le Portugal et la

Corée de sud.

2-1-3 : L'intégration

Consiste à la création d'une filiale

ex-nihilo ; ce modèle a l'avantage de maintien de la culture

d'entreprise, cependant son inconvénient réside dans

l'investissement élevé qu'il exige. Il est pratiqué en

France, en Espagne, la Belgique et le Royaume Uni.

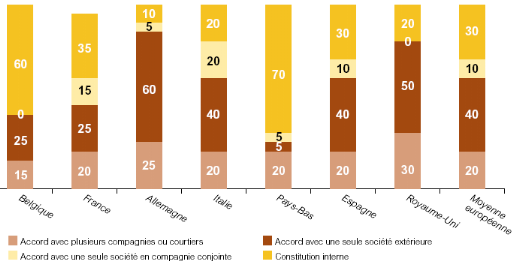

Figure 2 : Part des

différents modèles de partenariat en assurance vie par pays

européen à fin 20028

2-2 : L'établissement de réseau

Le réseau de distribution est considéré

comme l'un des facteurs-clés de succès du modèle de la

bancassurance, qui seront bien analysés dans le deuxième

chapitre. Dans cette section nous avons souhaité en développer

certains points, en raison de ses caractéristiques propres mais aussi de

l'importance de son rôle.

2-2-1 : Définition du

réseau

La bancassurance est un mode de distribution tout à

fait singulier, dont le succès est régi en premier lieu par le

mode de fonctionnement et de gestion de son réseau.

C'est parce que les banques ont des positions souvent

très fortes sur leurs marchés respectifs (réseau d'agences

bancaires, agents de vente indépendants, Internet, services

téléphoniques, sans oublier leurs bases de données

clientèle) qu'il est plus facile pour elles d'étendre leurs

gammes de services à l'assurance vie, que pour les assureurs de proposer

des services bancaires.

8source : l'article : Analyse de la

situation de la Bancassurance dans le monde ; édition Scor Vie/

Septembre 2005

De plus, la banque bénéficie

généralement d'une meilleure image que l'assureur auprès

de ses clients. D'ailleurs, selon une étude récente de

l'Observatoire de la distribution des services financiers aux particuliers, 72

% des Français choisiraient leur banquier pour tous les produits de

banque et d'assurance.

Les forces de vente sont, la plupart du temps, centrées

sur une formation ou une expérience issue du monde financier. Par

ailleurs, selon les pratiques de marché et les réglementations,

les conseillers en assurance au sein des agences bancaires peuvent aussi bien

être des employés de la banque, des employés de la

compagnie d'assurance ou des agents d'assurance.

2-2-2 : Formation du

réseau

La formation apparaît également comme un sujet

essentiel à la motivation du réseau dont le métier premier

est la banque.

La diversité de profils, associée à la

montée en puissance de la bancassurance, a bien entendu donné

lieu à une formation massive des réseaux de distribution afin de

les sensibiliser et de les intéresser à l'assurance, d'en

renforcer l'expertise et donc de consolider la confiance qu'éprouve la

clientèle pour son banquier qui est devenu assureur.

Ces formations peuvent prendre diverses formes et être

organisées différemment selon les bancassureurs et la

législation du pays. En effet, les conseillers doivent quelquefois

être titulaires d'un diplôme spécifique pour être

habilités à la vente de polices d'assurance.

Cependant, nous proposons d'évoquer ici les principaux

points communs à une majorité de bancassureurs :

v En règle générale, les formations sont

dispensées par des spécialistes produits, ces derniers ayant

été choisis pour leurs qualités de formateurs et de

"coaching". De plus, ils ont souvent participé à

l'élaboration du nouveau produit d'assurance dont ils sont amenés

à parler ;

v Les plans de formation s'adressent soit à une petite

quantité de personnes, formées au siège social ou

régional qui par la suite formera le personnel des agences, soit

directement à la force de vente sur le terrain ;

v D'ordinaire, les formations sont spécifiques aux

produits d'assurance. Malgré tout, certains bancassureurs

préfèrent intégrer les séances de formation au

programme général de leur partenaire bancaire.

v Dans le but d'obtenir un meilleur résultat lors du

lancement de nouveaux produits, les formations sont planifiées dans les

semaines précédent leur sortie sur le marché.

Néanmoins, des modifications de caractéristiques dans les

produits existants n'entraînent pas forcément de nouvelle campagne

de formation.

Mais il serait trop réducteur de limiter les plans de

formation aux seuls moments de lancement de nouveaux produits.

v Afin d'apporter un soutien supplémentaire à la

force de vente, certains bancassureurs ont même mis au point des

systèmes de e-learning (comme BNP Paribas Assurance) disponibles

à tout moment pour le réseau, localement et parfois dans les

filiales étrangères.

|