INTRODUCTION

· Contexte général

Les deux enquêtes de défection et de

fidélisation se sont déroulées dans le cadre de mon stage

d'application au sein du siège d'Attijari wafa bank, plus exactement

dans la banque de financement et de l'entreprise BFE à l'entité

Développement PME et Marketing.

Ces études se sont étalées sur une

période de deux mois en collaboration avec les services Marketing

produits et Marketing Etudes, sous la haute responsabilité de M. Issam

Maghnouj - responsable marketing - et la coopération de Mlle. Hasnae

Benzerrouk - responsable marketing études- à la BFE.

· Objectifs

§ Récupérer le plus grand nombre de clients

possibles (comptes clôturés)

§ Retenir et fidéliser les clients (mouvements en

baisse ; comptes gelés)

§ Mettre en place un programme de fidélisation

§ Mesurer le taux de défection

§ Déterminer les causes de cette

défection

§ Établir des recommandations et solutions

§ Proposer un programme de fidélisation

· Méthodologie de recherche

Après avoir délimité la

problématique, les objectifs et les hypothèses de recherche, une

bonne méthodologie de recherche s'est imposée. Cette

dernière s'étale sur plusieurs phases :

· Définition des objectifs, des hypothèses

et

· des critères de sélection

· Identification des cibles

· Elaboration du plan d'échantillonnage

détaillé

· Collecte d'informations

· Elaboration des questionnaires

· Conduite des opérations de terrain et collecte

des données

· Contrôle, codification et saisie

· Dépouillement et traitement statistiques

· Analyses et interprétations

· Recommandations et solutions

envisageables

L'exploitation des résultats de ces deux

enquêtes nous a permis de communiquer à la hiérarchie un

ensemble de recommandations et surtout un programme de fidélisation

approprié à cette situation critique.

· Problématique

Notre problématique initiale est de déceler les

variables de défection des clients « Entreprises »,

nous avons donc mené deux différentes enquêtes : une

enquête sur les raisons de défection des clients (trois

catégories) et une enquête de fidélisation.

CHAPITRE I : PRESENTATION DE LA BANQUE ET DE SON

ENVIRONNEMENT

SECTION 1 : Présentation de la banque

Attijari wafa bank

2003 fut une année essentielle pour le groupe car elle

a vu le jour d'Attijariwafa Bank, issue d'un programme de fusion entre la BCM

et Wafabank, finalisé en décembre 2005 (rachat par la banque

commerciale Marocaine, seconde du secteur, de Wafa Bank -

4ème place à l'époque). En deux ans, le groupe

a franchi avec succès toutes les étapes de la fusion en

respectant les conditions et les délais impartis ; même si

quelques points restent encore à régler d'ici à 2010 (un

meilleur développement du CRM...)

Attijariwafa Bank est aujourd'hui devenu leader sur le

marché bancaire Marocain ; mais pas uniquement : avec plus

d'un million de clients, le développement des relations internationales,

de nouveaux modes de gestion et de systèmes d'informations

(récemment restructurés), l'accroissement de ses réseaux

(au total 490 agences pour particuliers et professionnels, accompagnées

de 315 guichets automatiques bancaires (chiffres de 2005) et également

25 centres d'affaires), Attijariwafa Bank se situe maintenant au 1er rang des

banques marocaines et Maghrébines, au niveau bancaire et financier (au

Maroc Attijariwafa Bank est le 1er investisseur sur les

marchés primaires et secondaires de la dette publique, le leader sur les

marchés de change et boursier) et à la 8ème

place sur le plan africain.

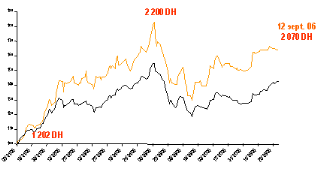

Le

titre d'Attijariwafa Bank :

Graphique 3

Des performances qui dénotent de la confiance des

investisseurs dans le programme de développement d'Attijariwafa

Bank.

La forte croissance aperçue en 2006, surtout au

1er semestre est signe de dynamisme et de continuité. Le

groupe peut et doit alors agir comme l'un des acteurs clés du

développement économique, voir social du Maroc.

Tout cela est consolidé par :

- Un très grand nombre de filiales au Maroc tels que

Wafasalaf ou encore Wafa immobilier...

- La création en 2005 de la « business

units » banque des Marocains sans frontière qui cherche

à répondre aux besoins spécifiques d'une clientèle

expatriée. Une volonté de devenir sous peu la

référence pour les MRE, est exprimée grâce au

développement d'un réseau en Europe (France, Allemagne, Espagne,

Italie...) et au Moyen-Orient (33 points de ventes prévues).

Le marché des MRE offre de bonnes opportunités

et devient de plus en plus important, il représente 25% du total des

dépôts bancaires.

- Des partenariats qui se multiplient au Maghreb avec

l'acquisition en 2005 de 53.6% de la banque du sud en Tunisie dans le cadre

d'un consortium avec Grupo Santander (groupe bancaire Espagnol qui

détient 14.6% du capital d'Attijariwafa Bank). Une volonté

d'expansion vers l'Algérie est aussi en cour de réalisation.

- En Afrique subsaharienne Attijariwafa Bank cherche

également à s'implanter avec d'ailleurs le lancement d'une

filiale au Sénégal : ouverture de trois agences Attijariwafa

Bank Sénégal en 2006.

- Des partenaires en Europe et en Chine, principalement des

« desk trade » à Madrid, Paris et Shanghai

permettent d'encadrer les transactions internationales (accompagnement des

entreprises marocaines, traitement des crédits documentaires, etc.).

En plus de vouloir réaliser des accroissements en

termes de taille et de résultats (bénéfices), Attijariwafa

Bank se positionne comme un acteur de progrès social en favorisant

l'accès aux services bancaires à une plus large population

(« Notre ambition est de bâtir : la banque pour

tous », Youssef Rouissi, directeur BPP). Mise à part pour la

business unit « banque des particuliers et

professionnels », Attijariwafa Bank s'est fixée d'autres

objectifs de manière à rester concurrentiel : continuer

à soutenir les grandes sociétés leaders économiques

afin de maintenir une influence sur des entreprises multinationales tout en

gérant le large tissu PME/PMI (elles représentent plus ou moins,

90 à 95% des entreprises du royaume selon les critères).

Pour cela Attijariwafa Bank s'est restructurée, lors de

sa fusion, en six « business units » de manière

à mieux gérer chaque activités du groupe et à

placer le client au centre de ses préoccupations : proximité

et efficacité sont devenues les mots d'ordre du groupe.

Pour terminer Attijariwafa Bank est soutenue dans d'autres

secteurs grâce à ces filiales financières, de gestion

d'actifs et d'assurances.

Ses principales filiales étant :

- Wafasalaf est devenu numéro 1 du crédit

à la consommation grâce à sa fusion avec Crédor.

L'entreprise dispose d'une gamme complète de produits, d'un large

réseau de distribution et de nombreux partenariats (Marjane, Renault...)

ainsi que 32% des parts de marché.

- Wafa immobilier est aussi en forte augmentation au niveau de

la production (+25% entre 2004 et 2005) ; L'entreprise évalue les

risques de tous les dossiers de crédit immobilier d'Attijariwafa

Bank.

- Wafacash est le pionnier du transfert d'argent avec 1

742 000 transactions effectuées en 2005.

- Wafa LLD qui s'occupe de la location longue durée en

action, suit l'évolution de son secteur, en forte augmentation.

- Wafabail : leader sur le secteur du leasing (en

croissance de 30%), connaît des performances exceptionnelles, grâce

notamment au réseau d'Attijariwafa Bank.

- Attijari factoring connaît une progression largement

supérieure à celle du secteur (44% contre 11% pour le secteur)

grâce au factoring domestique (+66%). Il s'occupe aussi de factoring

export, import, d'assurance crédit et de la gestion des comptes

clients.

- Wafa assurance est un acteur majeur du secteur de

l'assurance.

- Wafa gestion qui s'occupe de la gestion d'actifs et des

placements en bourses détient 42% des parts de ce marché.

|