CHAPITRE III

ÉTUDE ÉCONOMETRIQUE

« Un modèle n'est jamais juste, il est juste

utile »

B.F

Introduction :

L'analyse de l'évolution du système

éducatif Algérien du chapitre1 a mis en évidence les

efforts considérables consentis par l'Etat Algérien à

l'éducation. Néanmoins, la revue de littérature empirique

du chapitre 2 montre qu'il y a un débat concernant l'effet de

l'éducation sur la croissance économique.

Le but de cette étude économétrique est

d'étudier les liaisons entre la croissance économique et les

variables éducatives pour le cas de l'Algérie. La première

section rappelle les définitions et les principales

propriétés des processus aléatoires univariés et

multivariés. La seconde section présente les variables

utilisées, et commente les principaux résultas.

SECTION 1 : Processus aléatoires et

représentation VAR.

Nous rappelons tout d'abord en (1.1) les définitions et

les principales propriétés des processus aléatoires

stationnaires et non stationnaires. Puis nous présentons en (1.2) la

modélisation multivariée et la notion de cointégration.

1.1. Généralités sur les processus

aléatoires univariés : 1.1.a. Notions et

Définitions :

1. Processus Aléatoire :

Un processus aléatoire est une suite de variables

aléatoires indexées dans le temps et définies sur un

espace des états de la nature. Ainsi, pour chaque instant du temps, la

valeur de la quantité étudiée Xt est

appelée variable aléatoire et l'ensemble des valeurs

Xt quand t varie est appelé processus

aléatoire

2. Série Chronologique :

En économie, les données constituent souvent des

séries d'observations sur une ou plusieurs variables faites à

différentes dates : les observations ne sont pas

indépendantes.

On appelle série chronologique (ou série

temporelle) toute suite d'observations (Xt, t ? T) indexées

par un ensemble ordonné T (le « temps »).

Types de Séries :

Une série chronologique ou encore chronique est un

ensemble d'observations d'un processus aléatoire (Xt)t?T se

réalisant en un instant spécifié t ? T.

· Série continue: Une série

chronologique est dite continue si l'ensemble des instants d'observations est

continu (non dénombrable).

· Série discrète: Une

série chronologique est dite discrète si l'ensemble des instants

d'observations est discret (dénombrable).

1.1.b. Processus Aléatoire stationnaire

:

1. Stationnarité Stricte et Stationnarité

faible :

Nous commencerons par poser la définition d'un

processus stationnaire au sens strict (ou stationnarité forte) et par

là étudier ensuite les propriétés de la

stationnarité du second ordre (ou stationnarité faible).

Le processus aléatoire (Xt, t ? T) est dit

strictement stationnaire si :

? i=1 ,..., n avec t1 < t2 <...< t

n tel que ti?T et h ? T avec ti+h ? T, les

deux suites (x t 1 ,... , x tn ) et (xt 1+h,..., xtn +h) ont la

même loi de probabilité.

Autrement dit :

? (x1 ,..., xn ), ? (t1,..., tn)

et ? h ? T : P [xt 1 < x1 ..., x tn <xn

] = P [x t 1+h < x 1 ,..., xtn +h <xn ].

Le processus aléatoire (Xt, t? T) serra dit

stationnaire au sens faible, s'il aura une moyenne et

une

variance qui ne changeront pas avec le temps, et si la covariance

entre les valeurs du processus en deux points dans le temps ne va

dépendre que de la distance entre les points dans le temps et non du

temps lui-même. C'est à dire :

1.

2.

3.

|

E (X t ) = ì < 8 +

2

Var (X t ) = ó Cov(X t ,X

t+h)=( h)

|

? t ? T; ? t ? T; ? t, h ? T .

|

En résumé, un processus est stationnaire au second

ordre si l'ensemble de ses moments sont indépendants du temps.

2. Processus Bruit Blanc (White Noise):

Parmi la classe des processus stationnaires, il existe des

processus particuliers que sont les processus bruit blanc (ou White Noise). Ces

processus sont très souvent utilisés en analyse des séries

temporelles, car ils constituent en quelque sorte les »briques

élémentaires» de l'ensemble des processus temporels. Tout

processus stationnaire peut s'écrire comme une somme

pondérée de bruits blancs (théorème de Wold).

Le processus {å t ,t ? Z} est

dit un bruit blanc faible noté ( ) 2

å t~wn(0,ó

å ) si:

3. E(å t )=0,?t? Z.

3. V(å t )=ó

å 2,?t?Z.

ó 2 0.

si h =

å

3. ( )

COV E h

( , ) ( )

å å - å å -

í

= = =

t t h t t h å 0 0.

? ?

h

Le processus { å t , t ? Z}

est dit un bruit blanc fort s'il est indépendant et

identiquement distribué (i.i. d). Si le bruit blanc

(åt) est normalement distribué, on parle de

bruit blanc Gaussien :

å t ~ Í 0, ó å

( 2 )

3. Fonction d'Autocovariance : La fonction

d'autocovariance du processus aléatoire (Xt ,t ? T ) mesure

la covariance pour un couple de

valeurs séparées par un intervalle de longueur

h appelé retard, elle fournit des informations sur la

variabilité de la série et sur les liaisons temporelles qui

existent entre les différentes composantes de la série Xt .

Définition : La fonction d'autocovariance

du processuus {Xt ,t? T } est définie :

í : T * T ? IR

(t , s) ? í (t, s)= Cov (X t, X s)

= E [ (X t - E (X t)) (X s - E (X s )) ] ?

t, s ? T Estimation de la fonction d'autocovariance :

Considérons un ensemble d'observations

X1,... ,Xn. Issues d'un processus

(Xt ,t? Z ) La moyenne empirique est donnée par :

t

1 n

X X

=

n =

1

t

La fonction d'autocovariance empirique est donnée par :

t = 1

n h

-

= - -

( )( )

X X X X

t t h

-

, h +

? ? Z .

í à( )

h

1

n h

-

ñ ? ñ

à

t N 0,1 h

ñ h ( ) ( )

= ? ? ?

h h

V ñ à h

Cet estimateur est biaisé mais il est asymptotiquement

sans biais.

4. La fonction d'autocorrélation (AC):

La fonction d'autocorrélation notée

ñ(h) mesure la corrélation de la série

avec elle-même décalée de

h périodes.

On supposera par la suite que le processus {Xt ,t ? Z

} est stationnaire du second ordre. Définition :

On définit la fonction d'autocorrélation par la

formulation suivante :

ñ(h)= Corr ( Xt , Xt-h) =

í h

( )

= (0)

í

, ?h? Z.

COV X X

( )

t , t h

-

VAR X VAR X

( ) ( )

t t h

-

Cette fonction ñ(h) est à valeurs

dans[-1,+1] .Sa représentation graphique est appelée

corrélogramme. Propriétés: La

fonction d'autocorrélation d'un processus (Xt ) stationnaire

vérifie :

· ñ(0)= 1;

· ñ(h) = ñ(0) ;

· ñ(h) =

ñ(-h) (c'est une fonction paire).

Estimation de la fonction d'autocorrélation :

La fonction d'autocorrélation empirique est donnée

par : ( )

à h

ñ í

h í

à( ) à 0

= ? h ? Z

( )

Cet estimateur est biaisé, mais il est asymptotiquement

sans biais.

D'après le théorème central limite, la

variable centré ñh

t suit une loi normale réduite :

où V (àñh)

désigne l'estimateur de la variance empirique des estimateurs

ñàh:

h - 1

( )

ñ à h

ñ 2

j

n j = -

V

1

=

à

( 1)

h -

En utilisant la symétrie des

ñh , on obtient :

h - 1

V ( )

ñ à h

(1 2 à )

ñ 2

= + j

j 1

1

n

la statistique de Student associée au test H0:

ñh = 0, est donnée par :

?Z

ñ à

t N 0,1 h

ñ h ( ) ( )

= ? ?

h

V ñ à h

au seuil

|

á= 5%, si

|

tñàh

|

= 1.96, on rejette l'hypothèse H0, c'est à dire

la nullité de ñh.

|

|

|

|

|

|

5. Fonction d'Autocorrélation Partielle (PAC)

:

Définition :

La fonction d'autocorrélation partielle de retard

h notée ø(h) , mesure la corrélation entre X

t et Xt - h

une fois retirée l'influence des variables

antérieures àX t - h.

R h

ø = ? ?Z

( ) , .

h h

R h

( )

* ( )

La fonction d'autocorrélation partielle est donné

par :

La représentation graphique de cette fonction est

appelée corrélogramme partiel. avec :

1 (1) ( 2) ( 1)

ñ ñ ñ

h h

- -

ñ(1) 1( 2)

? ? ñ h -

=

R h

( )

? ? ?

ñ ( 2) 1 (1)

h - ? ? ñ

ñ ñ ñ

( 1) ( 2) (1) 1

h h

- -

et on introduit de façon analogue la matrice R *

( h ) obtenue en remplaçant la dernière colonne de R

( h ) par le vecteur [ ]'

ñ (1), , ñ ( h ) .

1 (1) ( 2) 1

ñ ñ h -

ñ ( )

1 1 ? ? ñ ( )

1

R h

*( ) = ? ? ñ (1)

ñ ( )

h - 2 1 ( 1)

? ? ñ h -

ñ ñ ñ ñ

( 1) ( 2) (1) ( )

h h

- - h

Estimation de la Fonction d'Autocorrélation:

-Un estimateur naturel øà h de

l'autocorrélation partielle øh du processus

(Xt, t ?Z) consiste en l'estimateur des MCO du dernier

paramètre de la régression :

X + c ø X ø X ø h

X t h å t h

t à à t à t

à 1 à ,

1 1 2 1

= + + + + - + + ? ?Z

-

-On peut également utiliser la relation : à ( ) ( )

( )

ø = R h R h h

h à * à , ? ? Z

6. Les Opérateurs Linéaires :

Opérateurs de Retard et d'Avance:

On considère le processus stochastique (aléatoire)

stationnaire {Xt ,t ? Z } .

Définitions :

· On appelle opérateur retard L (L

=lag, ou B =backward) l'opérateur linéaire

défini par

L : X t ? L (Xt) = LX t = X t-1

· On appelle et opérateur avance F

(F =forward) l'opérateur linéaire défini par

F : X t ? F (Xt) = FX t = X t+1

Propriétés :

1. L2 = L o L, et plus généralement, L

j = LoLo~~~~~~~ oL,j ? N.

j fois

2. L j X t = X t-j, ? j ? Z , en

particulier on a 0 L X t = X t .

3. Si X = C, ? t ? a v ec C ? R , L X t = L C = C , j .

Z ? ?

j j Z

t

4. i j i+ j

L(LX t )= L X t = X t-i-j , ? ( i, j) ? Z

.

2

5. L o F = F o L = I (opérateur identité) et on

note -1

F = L et -1

L = F .

6. -j j

L = F pour j? N.

Opérateur de Différence :

On considère le processus stochastique {Xt ,t ?

Z } non stationnaire, pour le rendre stationnaire on utilise des

opérateurs de différentiation et de désaisonnalisation.

1. ÄX t = (1 - L) X t = X t - X

t-1 , opérateur de différentiation (première

différence).

2. j j

Ä X t = (1 - L) X t pour tout j N,

? opérateur de différentiation.

Ä S Xt = (1 - L ) X t = X t -

X t-s, opérateur de désaisonnalisation.

7. Processus MA et AR :

Processus MA :

Le processus (Xt, t ? Z) satisfait une

représentation MA d'ordre q, notée MA(q), si et seulement si :

q

è L j

= j

.

X = m+ È (L) å t

t

avec E (Xt) = m ,le polynôme È (L)

étant défini par : ( )

È L

j 0

où ?jq,è j

?R,è0=1 *

et è q ?R avec ( )

å t i . i . d

0, ó å .

2

Processus AR :

Le processus (Xt, t ? Z) satisfait une

représentation AR d'ordre P, notée AR(p), si et seulement si :

Ö (L)X t = m+ å t

p

|

avec E (Xt) = m. et c? R ,le polynôme

étant défini par : ( )

Ö L

|

= èL

j

|

j

|

j 0

où ?jp,è j

?R,è0=1 *

et è p ? R , avec ( )

å t i . i . d

0, ó å .

2

1.1.b. Processus Aléatoires non stationnaires

:

La plupart des séries économiques sont non

stationnaires, c'est -à- dire que le processus qui les décrit ne

vérifie pas au moins une des conditions de la définition d'un

processus stationnaire du second ordre. Le fait qu'un processus soit

stationnaire ou non conditionne le choix de la modélisation que l'on

doit adopter. Par exemple, si l'on s'en tient notamment à la

méthodologie de Box et Jenkins, et si la série

étudiée est issue d'un processus stationnaire, on cherche alors

le meilleur modèle parmi la classe des processus stationnaires pour la

représenter, puis on estime ce modèle. En revanche, si la

série est issue d'un processus non stationnaire, on doit avant toutes

choses, chercher à la »stationnariser», c'est à dire

à trouver une transformation stationnaire de ce processus. Puis, on

modélise et on estime les paramètres associés à la

composante stationnaire.

Pour détecter la non stationnarité, on utilise en

premier lieu la méthode graphique pour avoir une idée

sur le type de non stationnarité, et par suite on utilise la

méthode analytique.

Méthode graphique :

Analyse du graphe de la série :

· Si le modèle est avec rupture, la série

présente une rupture de moyenne à partir d'une certaine date.

· Si la moyenne du processus qui génère la

série évolue avec le temps, la non stationnarité est de

type déterministe.

· L'étude des graphes représentant

l'évolution de la moyenne, ainsi que celui de la variance peut aider

à détecter une éventuelle non stationnarité.

Analyse du corrélogramme :

· L'étude du corrélogramme, nous permet de

détecter une non stationnarité.

· La décroissance de manière non

exponentielle de la fonction d'autocorrélation, nous indique une non

stationnarité de la série. (le corrélogramme d'un

processus stationnaire présente une décroissance

«rapide»)

Toutefois, si ces représentations graphiques peuvent

(dans certains cas) nous indiquer qu'une série est non stationnaire,

elles ne nous permettent pas de déterminer le type de non

stationnarité c'est pourquoi il faut recourir par la suite à la

méthode analytique.

Il existe différentes sources de non

stationnarité et à chaque origine de la non stationnarité

est associée une méthode propre de stationnarisation. Selon la

terminologie de Nelson et Plosser (1982) il y'a deux classes de processus non

stationnaires : les processus TS (Trend Stationary) et les processus DS

(Differency Stationary).

1. Processus TS :

Cette forme de non stationnarité provient de la

présence d'une composante déterministe tendancielle.

Définition: (Xt, t? Z) est un processus TS

s'il peut s'écrire sous la forme X t = f (t) +z t

où f (t) est une fonction du temps et z

t est un processus stochastique stationnaire.

le processus X t s'écrit comme la

somme d'une fonction déterministe du temps et d'une composante

stochastique stationnaire. Ce processus ne satisfait plus la

définition de la stationnarité du second ordre. On a en effet

:

E (Xt) = f (t) + E(z t )

Une des propriétés importantes de ce type de

processus réside dans l'influence des innovations

stochastiqueså t . Lorsque un processus TS est

affecté par un choc stochastique, l'effet de ce choc tend à

disparaître au fur et à mesure que le temps passe :

C'est la propriété de non persistance des chocs.

Pour stationnariser un processus TS, il convient de retirer la

composante déterministe f(t) en régressant la

série X t sur la plan défini par les puissances de

t.

2. Processus DS: Cette forme de non

stationnarité est de nature stochastique.

Définition:

Un processus non stationnaire (Xt, t? Z) est un

processus DS (Differency Stationnary) d'ordre d, où

d

désigne l'ordre d'intégration, si le processus

filtré défini par d

(1 - L) X t est stationnaire. On dit aussi

que (Xt, t ?Z) est un processus

intégré d'ordre d, noté I (d).

- Ainsi, on peut définir une classe de processus

stochastiques qui ne satisferont pas les conditions de la stationnarité,

mais dont la différence à l'ordre d satisfait elle les

propriétés de la stationnarité.

-la définition des processus DS repose sur la

présence de racines unitaires dans le polynôme associé

à la dynamique autorégressive du processus.

Dans la classe générale des processus DS, un type

de processus apparaît de façon régulière, si bien

que l'on lui a attribué un nom particulier : la marche

aléatoire.

Définition : Une marche aléatoire

(Random Walk), ou martingale, est un processus AR(1) intégré

d'ordre un, noté I (1) :

ÄX t = (1 - L) X t = c + å t ? X t = c + X

t-1 + å t

où å t est un bruit blanc

i.i.d. ( )

0, óå . Si c = 0, on parle

d'une marche aléatoire pure (Pure Random

2

Walk).

Pour stationnariser un processus DS d'ordre d, il convient

d'appliquer le filtre d

(1 - L) .

Propriétés des processus DS :

1. Un processus non stationnaire (Xt, t? Z) est un

processus DS intégré d'ordre d, noté I

(d), si

le polynôme ö (L) défini en

l'opérateur retard L, associé à sa composante

autorégressive admet

d racines unitaires :

ö(L) X t = Z t avec ö

(L) = (1 - L) ö? (L)

d

|

|

|

où Zt est un processus stationnaire, et si les

racines du polynôme ö (L)

|

sont toutes strictement

|

supérieures à l'unité en module.

2. L'influence d'une innovation å t

à une date T sur un processus I (d) : d

(1 - L) X t = è (L) å t

est permanente. On a ainsi une propriété de

persistance des chocs.

Conséquences d'une mauvaise stationnarisation du

processus :

· La différenciation d'un processus TS

conduit à une autocorrélation fallacieuse du résidu

du filtre.

· L'extraction d'une tendance linéaire d'un

processus DS conduit à créer artificiellement une forte

autocorrélation des résidus aux premiers retards.

3. Tests de Racine Unitaire:

Ces tests permettent, tout d'abord de vérifier que les

séries sont non stationnaires, et d'autre part de discriminer entre les

processus DS et TS.

Le Test de Dickey Fuller simple (DF) :

Le test de Dickey Fuller simple (1979) est un test de racine

unitaire (ou de non stationnarité) dont l'hypothèse nulle est la

non stationnarité d'un processus autorégressif d'ordre un.

Considérons un processus (Xt, t ?Z) satisfaisant la

représentation AR(1) suivante :

X t = ñ X t-1 + å t

avec ( 2 )

å ti . i . d 0,

ó å ,et ñ ?R .

Le principe général du test de Dickey Fuller

consiste à tester l'hypothèse nulle de la présence d'une

racine unitaire :

H : = 1

ñ

0

H : || < 1

ñ

1

La distribution asymptotique de

l'estimateurñà obtenue sous H0 est non

standard (non normale), et en particulier non symétrique.

La distribution asymptotique, sous H0, de la

statistique de Student t ñ à = 1 du test de

Dickey-Fuller n'est

pas standard. On a :

1

N

ñ à 1

= 2

=

= - = -

( ) ( )

ñ ñ

t

à 1 à 1 t

ó S

ñ

à N

N N

et 2 = = -

( ) ( ) ( )2

1 1

å ñ -

2

S à à

N X X 1

- -

1 1

t t t

N N

t = 1 t = 1

Sous l'hypothèse H0 de non

stationnarité, la distribution asymptotique de la statistique de Student

t ñ à = 1 diffère suivant que le modèle

utilisé soit sans constante, ou avec constatnte, ou bien avec constate

et trend.

Le test de l'hypothèse ñ = 1 est

identique au test de l'hypothèse ö = 0 dans le

modèle transformé suivant:

ÄX t = öX t-1 +

å t

Avec ö = ñ-1 et t

Ä X = (1 - L)X t = X

t - X t -1, et le test de Dickey-Fuller se

ramène alors à : H : = 0

ö

0

H : < 0

ö

1

La statistique à = 0

t ö a la même distribution

asymptotique quet ñ à = 1, et il faux

utiliser les seuils critiques tabulés par Dicke-Fuller (1979) ou Mc

Kinnon (1981) pour effectuer les test de non stationnarité.

Stratégie du Tests:

Une stratégie de tests de Dickey Fuller permet de tester

la non stationnarité conditionnellement à la spécification

du modèle utilisé. On considère trois modèles

définis comme suit :

Ä X t = öXt-1 +

åt modèle 1;

Ä X t = ö X t-1 + c +

å t modèle 2;

ÄX t = öX t-1+ c +

â t + å t modèle 3.

Déroulent de la stratégie du test DF :

On commence par tester la racine unitaire à partir du

modèle 3.Si la réalisation de à = 0

t ö est

supérieure au seuil 3

Cá tabulé par Dickey et

Fuller, pour le modèle 3, on accepte l'hypothèse

nulle de

nonstationnarité. Par la suite on cherche à

vérifier si la spécification du modèle 3,

était une spécification compatible avec les données. On

teste alors la nullité du coefficient â de la tendance. Deux cas

sont envisageables:

· Soit on a rejeté au préalable

l'hypothèse de racine unitaire, dans ce cas on teste la nullité

de â par un test de Student avec des seuils standards (test

symétrique, donc seuil de 1.96 à 5%), si l'on rejette

l'hypothèse â = 0, cela signifie que le modèle

3 est le »bon» modèle pour tester la racine

unitaire, la série est TS. En revanche, si l'on accepte

l'hypothèse â = 0, on doit refaire le test de racine

unitaire à partir du modèle 2.

· Soit, on avait au préalable, accepté

l'hypothèse de racine unitaire, et dans ce cas, on doit construire un

test de Fischer de l'hypothèse jointeö = 0 et

â = 0.

On teste ainsi la nullité de la tendance,

conditionnellement à la présence d'une racine unitaire: H : (c;

â; ö) = (c; 0; 0) contre H 1

3 3

0

La statistique de ce test se construit par la relation :

2

F 3 =

( )

SCR C SCR

-

3, 3

3

SCR

( )

N K

-

SCR3 ,C : somme des carrés des

résidus du modèle 3 contraint sous 3

H0 (ÄX t = c + å t

).

SCR3 : somme des carrés des résidus du

modèle 3 non contraint.

N : nombre d'observations.

K : nombre de coefficients à estimer.

y' Si la réalisation de F3 est

supérieure à la valeur ö3 lue dans la

table à un seuil á %, on rejette l'hypothèse 3

H0 .Dans ce cas, le modèle 3

est le »bon», et la sérieX t est

intégrée d'ordre 1

(I(1)+T+c).

y' Si on accepte 3

H0 , le coefficient de la tendance est

significativement nul, conditionnellement à la présence d'une

racine unité, le modèle 3 n'est pas le

»bon» modèle, on doit effectuer à nouveau le test de

non stationnarité dans le modèle 2.

Si l'on a accepté la nullité du coefficient

â de la tendance, on doit alors effectuer à nouveau les tests de

non stationnarité à partir cette fois-ci du modèle

2. Si la réalisation de à = 0

t ö est supérieure au seuil

2

Cá tabulé par Dickey et

Fuller, pour le modèle 2, on accepte l'hypothèse

nulle de non stationnarité. Par la suite on cherche à

vérifier si la spécification du modèle 2,

était une spécification compatible avec les données. On

teste alors la nullité du coefficient C de la constante. Deux cas sont

envisageables:

· Soit on a rejeté au préalable

l'hypothèse de racine unitaire, dans ce cas on teste la nullité

de C par un test de Student avec des seuils standards (test

symétrique, donc seuil de 1.96 à 5%). Si l'on rejette

l'hypothèse C = 0, cela signifie que le modèle 2

est le »bon» modèle pour tester la racine unitaire.

La série est stationnaire. En revanche, si l'on accepte

l'hypothèse C = 0. On doit refaire le test de racine unitaire

à partir du modèle 1.

· Soit, on avait au préalable, accepté

l'hypothèse de racine unitaire, et dans ce cas, on doit construire un

test de Fischer de l'hypothèse jointeö = 0 et C = 0.

On teste ainsi la nullité de la constante,

conditionnellement à la présence d'une racine unitaire:

H : (c; ö ) = (c;0) contre H 1

2 2

0

La statistique de ce test se construit par la relation :

( )

SCR C SCR

-

2, 2

( )

N K

-

F2 =

2

SCR

SCR2,C : somme des carrés des

résidus du modèle 2 contraint sous 2

H0 (ÄX t = å t ).

SCR2 : somme des carrés des résidus du

modèle 2 non contraint.

N : nombre d'observations.

K : nombre de coefficients à estimer.

y' Si la réalisation de F2 est

supérieure à la valeur ö2 lue dans la

table à un seuil á%, on rejette l'hypothèse

2

H0 . Dans ce cas, le modèle 2

est le »bon» modèle et la série X t est

intégrée d'ordre 1 (I(1)+C).

y' Si on accepte 2

H0 , le coefficient de la constante est nul, le

modèle 2 n'est pas le »bon» modèle, on

doit donc effectuer à nouveau le test de non stationnarité dans

le modèle.

Si l'on a accepté la nullité du coefficient C

de la constante, on doit alors effectuer à nouveau les tests de non

stationnarité à partir cette fois-ci du modèle

1.

y' Si la réalisation de à = 0

t ö est supérieure au seuil

1

Cá tabulé par Dickey et

Fuller, pour le modèle 1, on accepte l'hypothèse

nulle de non stationnarité, la série est intégrée

d'ordre1 I (1). (pure marche aléatoire).

y' Si la réalisation de à = 0

t ö est inférieure au seuil

1

Cá tabulé par Dickey et

Fuller, pour le modèle 1,

on refuse l'hypothèse nulle de non stationnarité,

la série est stationnaire I (0).

Le Test de Dickey Fuller Augmenté (ADF):

Il est nécessaire de tester la non

stationnarité de la série en prenant en compte

l'autocorrélation des perturbationsåt . C'est

précisément l'objet des tests de Dickey Fuller Augmentés

(ou ADF). Les trois modèles utilisés pour développer le

test ADF sont les suivants :

p

Ä = +

X Ä + modèle1;

t 1

ö X - î X - å t j t j

t

j 1

p

Ä = +

X Ä + + modèle2;

t 1

ö X - î X - c å t j t j

t

j 1

p

Ä = +

X Ä + + + modèle3.

t 1

ö X - î X c â t å

t j t j t

-

Déroulent de la stratégie du test ADF :

· Déterminer le nombre de retard p

nécessaire pour blanchir les résidus.

· Appliquer la stratégie du test de Dickey Fuller

Simple aux modèles, 1,2 et

3. Les distributions asymptotiques des statistiques de test

töà obtenues dans ces trois modèles sont

identiques à celles

obtenues dans les modèles de Dickey Fuller Simple

correspondants. 4. Choix du nombre de retards optimal :

Critères d'information :

Pour un modèle avec p retard, ayant comme somme

des carrées des résidusSCR P obtenu avec

N

observations.

Le critère d'Akaike, ou AIC, est défini par :

AIC p N N

( ) 2

= log SCR P P

+

Le critère de Schwarz, ou SC, est défini par:

SC p N N

( ) log

= log SCR P P N

+

On retient comme p celui qui minimise ces deux

critères. Principe de parcimonie:

Lorsque l`on désir modéliser une série

chronologique, par un processus stochastique, on doit chercher à

minimiser le nombre de paramètres requis, tout en expliquant le mieux

possible le comportement de la série.

5. Estimation des paramètres: Une fois

le nombre de retards optimal déterminé, on estime les

paramètres du modèle retenu par la

méthode des moindres carrée.

Test concernant les paramètres :

Une fois les paramètres estimés, il faut

vérifier que les paramètres estimés sont bien

significativement différents de zéro. Pour cela on

utilise : Le test de Student : t obs = bjóà

bj

bj: fi' Coefficient du

modèle.

erb : écart type du fi'

Coefficient du modèle.

j

Si la statistique tobs est supérieure à

1.96(quantile d'ordre (1- á) de la loi normale),le coefficient est

approximativement significatif au niveau de risque de 5%.

6. Analyse du résidu : Pour un ordre

h Le test de Box-Pierce permet d'identifier les processus

bruit blanc .le test s'écrit :

H0 : ñ1 =

ñ2 = ñ3 = =

ñh = 0 Contre H1 : ?j ? [1,

h]tq : ñh = 0

Pour effectuer ce test, on utilise la statistique de Box et

Pierce (1970) Q, donnée par:

h

Qh =NE 7,2

k'k

k 1

- N : nombre d'observation.

- h : pris généralement égal à

N/4.

- ñàh :

autocorrélation empirique d'ordre h.

Asymptotiquement, sous H0 , Qh suit un

2

÷ à h degrés de

liberté. Nous rejetons l'hypothèse de bruit blanc au seuil h si Q

est supérieure au quantile d'ordre (1-á) de la loi du

2,2 à h degrés de

liberté.

Une statistique ayant de meilleures propriétés

asymptotiques peut être utilisée celle de Ljung -Box:

2

Q' h=N (N +2)Y

ñk

-K

Asymptotiquement, sous H0, Q'h

suit un 2÷ à h degrés de

liberté. Nous rejetons l'hypothèse de bruit blanc au seuil h si Q

est supérieure au quantile d'ordre (1-á) de la loi du

2,2 à h degrés de

liberté.

h

1.2. Modélisation Multivariée et

Cointégration:

Un modèle VAR(vector autoregressive) est un outil

économétrique particulièrement adapté pour mesurer

et utiliser en simulation, l'ensemble des liaisons dynamiques à

l'intérieur d'un groupe de variables donnés. Toutes les variables

sont initialement considérées comme étant potentiellement

endogènes. C'est-à-dire chaque variable est expliquée par

chacune des autres variables, et par sa propre évolution, mais est

simultanément variable explicative d'une ou de plusieurs autre variables

du modèle.

En règle général, la modélisation VAR

consiste à modéliser un vecteur de variables stationnaires

à partir de sa propre histoire et chaque variable et donc

expliquée par le passé des autres variables.

1.2.a. Modélisation VAR :

1. Représentation générale d'un

modèle VAR:

Définition:

Un processus vectoriel {Xt , t ? Z}, de dimension (k,

1) , admet une représentation VAR d'ordre p,

notée VAR(p) si :

X = c + Ö X + Ö X + + Ö p X

t-p + åt

t 1 t-1 2 t-2

ou de façon équivalente :

Ö (L)X t = c + å t

P

où c de dimension (k, 1) désigne un vecteur de

constantes,( ) 2

Ö L = I ? Ö L ? Ö L

- ??? ? Ö P L n 1 2

où les matrice Ö i ,i

? [0,p] de dimension (k, k), satisferont Ö 0 =

Ik etÖ P ?0k

.Le vecteur (k,1) des

Ö Ö Ö

i i i

? ?

innovations åt est i.i.d.

(0k, Ù ) où Ù est une matrice (k, k)

symétrique définie positive. On pose les définitions

suivantes:

1,1 1,2 1, k

t

x1,

x 2, t

?

Xt

åt

x k t

,

1 ,

å t Ö Ö Ö

i i i

? ?

2,1 2,2 2, k

å 2, t

? Ö = ? ? ? ?

Ö ? ?

i . 1,

i p

[ ]

i j , f

å k t

, Ö Ö Ö

i i i

? ?

k k

,1 ,2 k k

,

? ? ? ? ?

Le processus vectoriel des innovations { å

t , t ?Z } est i. i.d. (0k , Ù ) ,

et satisfait par conséquent les propriétés suivantes :

Ù =

E, ( )

å å - = t t j

j 0

0 0

j ?

E ( å t ) = 0 et

Conditions de stationnarité :

La définition de la stationnarité d'ordre deux (ou

stationnarité du second ordre) est identique à celle du cas des

processus univariés.

Définition:

Un processus vectoriel {Xt , t ? Z}, de dimension (k,

1) , est dit stationnaire au second ordre, ou

stationnaire au sens faible, si:

1. E(X t

)=m,?t?Z.

2. V(X t ) 8 ,?t?Z.

3. ( ) ( )( ) ( ) 2

COV X t X t + h E X t m X t h

m ( h ), t , h .

, = - + - = ? ? Z

Propositions:

1.Un processus vectoriel {Xt , t ? Z}, de dimension

(k, 1) , est stationnaire si et seulement si les racines

du déterminant du polynôme

matricielÖ(L), notéeë i i? [1,

k], sont toutes supérieures à l'unité en

module.

2.Un processus vectoriel {Xt , t ? Z}, de dimension

(k, 1) , est stationnaire si et seulement si les valeurs

propres de l'application linéaire Ö (L),

notéesë ? i,i ? [1, k], sont toutes

inférieures à l'unité en module.

3. Tout processus {Xt , t ? Z}, de dimension (k, 1),

stationnaire, satisfaisant une représentation VAR(p), admet une

représentation moyenne mobile VMA (8) définie par :

8

X = + = + Ø ( )

t i t i

ì ø å ì L å

- t

i = 0

8

avec -1

ì = E (X t ) = Ö (1) c.

|

Le polynôme matriciel ( )

Ø L

|

=øL

i

|

i

|

satisfait la relation de récurrence suivante :

|

i = 0

ø 0 = Ik

ø ø - ø - p ø

S p s

S 1 S 1 2 S 2 , 1

= Ö + Ö + ??? + Ö - ? = avec

øS =0 ?S0 .

2. Estimation d'un modèle VAR:

Les paramètres du modèle VAR ne peuvent

être estimés que sur des séries chronologiques

stationnaires. Le modèle peut être estimé en appliquant la

méthode des moindres carrés ordinaires(MCO), sur chaque

équation séparément, ou on peut appliquer également

la méthode du maximum de vraisemblance.

Le nombre de paramètres à estimer pour un

modelé VAR avec k variables et p décalages est

égale à pk ou 2

2 pk+ k en prenant les termes constants

contenus dans le vecteur C.

Soit le modèle VAR(p) estimé :

X = à c + Ö à X + Ö à X + +

Ö à X + et

t 1 t-1 2 t-2 p t-p

et : vecteur des résidus d'estimation

de dimension (k,1) , ( )

e t = e 1, t , e 2, t

, , e k , t .

3. Détermination du nombre de retards

p:

On peut déterminer le nombre de décalage p

en utilisant les critères d'information. En pratique, il suffit de

déterminer "à priori" un nombre de décalage maximal

pMax et d'estimer successivement les

modèles VAR(p) pourp = 1,

,pMax .pour chaque modèle estimé la valeur du

critère d'information est

calculée. Et le retard p retenu est celui qui

minimise ce critère pour p = 1, , p Max

.

Le critère d'Akaike, ou AIC, est défini par :

AIC p N

( ) ( ) 2

2

= Ù +

log à K P

Le critère de Schwarz, ou SC, est défini par:

( ) ( ) 2 log

N

= Ù +

log à K P N

SC p

Ùà: matrice de variance covariance des

résidus estimés du modèle, K : nombre de

variables du modèle,

N : nombre d'observations.

4. Dynamique d'un modèle VAR:

Les modèles VAR permettent d'analyser les effets de la

politique économique, cela à travers de l'analyse de chocs

aléatoires (innovations) et de la décomposition de la variance de

l'erreur. Cependant, cette analyse s'effectue, en supposant

l'invariabilité de l'environnement économique.

Analyse des chocs :

On considère un processus {Xt , t ? Z}, avec

'

X t = (x1, t , ... , x k, t ) satisfaisant une

représentation VAR (p). On suppose que les innovations { å

t , t ?Z} sont i.i.d. (0k, Ù ) .et

que l'on dispose de T + p réalisations de ce processus, on suppose en

outre que les paramètres Ù , Ö i sont connus,

mais la même analyse peut être menée lorsque l'on ne dispose

que d'estimateurs convergents de ces paramètres.

Idée Générale: Une

fonction de réponse aux innovations résume l'information

concernant l'évolution d'une composante xi , t qui intervient

suite à une impulsion sur xj , t à la date T, en supposant que

toutes les autres variables sont constantes pour t = T.

Pour expliciter les choses, on considère le VAR(1) suivant

:

x

x c x x

Ö + Ö

1

t t t t

= + + å

- -

, 1 1,1 1, 1 1,2 2, 1 1,

= + Ö + Ö +

c x x å

2, 2 2,1 1, 1 2,2 2, 1 2,

t t t t

- -

Avec ( )'

X t = x 1,t , x 2,t et( )'

å t = å 1, t , å

2 , t .

|

On suppose que les chocs å 1 , t et

å 2 , t sont corrélés, avec : ( )

E t t

å å '

|

ó ó

2

1 12

= = Ù

ó ó 2

12 2

|

On cherche à identifier l'impact d'un choc sur x2 , T

à la date T sur la dynamique de la variable x 1,t aux

périodes postérieures à T, en supposant les

évolutions de ces deux variables pour t = T connues et

données.

On cherche donc à déterminer la variation de

x1,t engendrée par ce choc. Pour cela,

considérons la décomposition suivante :

8

x i t

= +

ì ø å

1 ,t 1 1 ,

i =0

Où ø1,i désigne la

première ligne de la matrice Ø i issue de la

représentation VMA( 8).

En raison de la corrélation des deux chocs, l'impulsion

initiale sur å 2,T influence l'innovation å

1,T qui entre elle aussi dans la représentation moyenne

mobile infinie de x 1 , t . Or ,Ce qui est intéressant sur le plan

économique, c'est d'isoler l'innovation »propre» au processus

x 2 ,t . non »polluée» par la réaction de l'innovation

x 1 , t . C'est pourquoi, il convient dans le cas

général où Ù ? IK d'orthogonaliser

les innovations.

On considère donc la décomposition suivante de la

matrice de covariance des innovations:( )'

Ù = P P

-1 -1

où 1

P- est une matrice (k, k) triangulaire inférieure.

Dans notre exemple:

ó12

2 1 1

ó ó

0

ó ó ó

1 12 1 -1

Ù= = 2

ó ó ó

2 2

ó ó = P

12 12 2

ó

12 2 2 2

-

ó ó ó

2 12

0 -

1 1 2 2

ó 1

On pose : -1

í t = På t (ce qui

garanti que ces innovations ne sont pas corrélées).

Si on pose å t = Aí t

la représentation VMA (8) peut se réécrire en fonction des

innovations ít non corrélées. De

façon équivalente, on peut réécrire le V AR en

fonction des innovations orthogonales :

x 1, t = c1 +Ö

1,1 x 1, t - 1 + Ö 1,2 x

2,t-1 + ó 1 í

1 , t

ó ó 2

x c x x t

t = + Ö t - + Ö t - + t

+ -

12 2 12

í ó í

( )

2, 2 2,1 1, 1 2,2 2, 1 1, 2 2 2,

ó ó

1 1

Cette phase d'orthogonalisation implique toutefois que l'ordre

dans lequel sont disposées les variables du VAR affecte l'analyse

dynamique et en particulier l'analyse des fonctions de réponse.

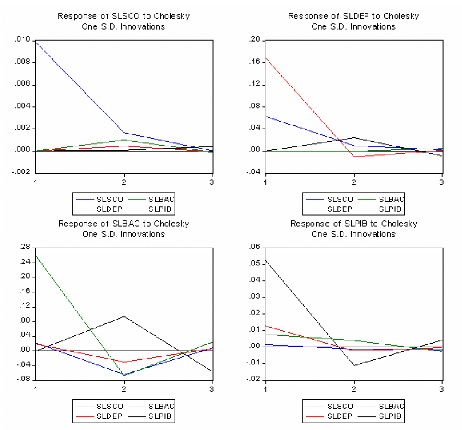

Les fonctions de réponses sont souvent

représentées sous la forme d'un tracé permettant de

visualiser simplement les effets instantanées et dynamiques

associées aux chocs d'innovations sur les variables du vecteurX

t .

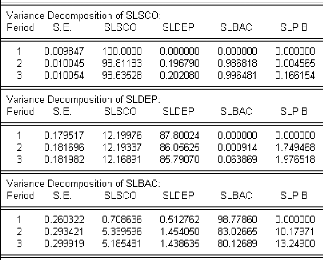

Décomposition de la variance:

Définition: Partant de la

décomposition des résidus en innovations »pures» ou

orthogonales, on peut calculer quelle est la contribution de chaque innovation

à la variance totale de l'erreur de prévisions du processus x

i,t . C'est ce que l'on appelle la décomposition de la

variance.

On considère un processus {Xt , t ? Z}, avec

'

X t = (x1, t , ..., x k, t ) satisfaisant une

représentation VAR (p). On suppose que les innovations { å

t , t ?Z} sont i. i.d. (0k, Ù ) . On

suppose que ce processus est stationnaire et peut être

représenté sous la forme d'un VMA(8) :

8

X ø å L å

= = Ø

t i t i t

( )

-

i=0

L'erreur de prévision à l'horizon h s'écrit

:

X - à X = X - E (X /X ,X , . . . ,X )

T+h T+h T+h T+h T T-1 1

= XT+h - E (XT+h/ å

T, å T-1, ..., å

1 )

.

h - 1

= ø å

i T h i

+ -

i = 0

La matrice de variance covariance de l'erreur de prévision

est donc :

( ) ( ) 1

h -

' ø ø '

E X - X à X - X à = Ù + Ù .

T+h T+h T+h T+h i i

i = 1

|

En considérant :

í t = På t å t

í t

1

? = P -

|

où la matrice 1

P- est issue de l'orthogonalisation de ~ : ( )'

Ù = P P .

-1 -1

|

On suppose que ?t ? Z:

å í

1, t 1, t

å í

2, 2,

å = =

t t

t 1 2

( ) ? Où ai désigne la

ième colonne de la matrice 1

P- ? i ? [ 1,k ] . Dès

a a a

? k

?

å í

k t

, k t

,

lors:

Ù = E ( å t å

t ) = a1a 1 V (v1,t ) + a2a 2

V (v2,t )+ +aka k V (vk,t).

' ' ' '

En substituant cette expression dans la variance de la

prévision pour un horizon h, cela donc permet de réexprimer cette

variance en fonction de la variance des innovations »orthogonales»

:

k h - 1

'

EX - X à X - X à

( ) ( ) ( ) ( )

V í ø a a ø

' '

=

T +h T +h T + h T +h j t i j j i

,

j = =

1 1

i

A partir de cette formule, on est en mesure de calculer la

contribution d'une innovation pure íj ,t à la

variance totale de la prévision à un horizon h :

V í ø a a ø + ø a a

ø + + ø k a j a j

ø k

( ) { ( ) ( ) ( )

' ' ' ' ' ' }

j , t 1 j j 1 2 j j 2

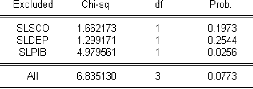

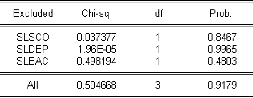

La Causalité:

Une des questions que l'on peut se poser à partir d'un

VAR, est de savoir s'il existe une relation de causalité entre les

différentes variables du système.

Causalité au sens de Granger:

Définition :

On dit que la variable x cause au sens de Granger la variable y

si et seulement si la connaissance du passé de x améliore la

prévision de y à tout horizon.

Considérant le VAR(p) suivant avec k=2 avec x

t et y t stationnaires :

x x

c x x

1 1 2 2 Ö Ö

p p å

t t p

1 1,1 1,2 1,1 1,2 2

Ö Ö t - -

Ö Ö

1 t - 1,1 1,2 t

= + + + ????? + +

y y

1 1 2 2 Ö Ö

p p

t t p

c y y

2 2,1 2, 2 2,1 2,2 2

Ö Ö í

t - -

Ö Ö

1 t - 2,1 2,2 t

Un test d'hypothèses jointes permet de conclure sur le

sens de la causalité. Ainsi, x t cause y t au sens

de Granger si l'hypothèse nulle définie ci-dessous peut

être rejetée au profit de l'hypothèse alternative:

De façon analogue, y t cause x t au

sens de Granger si l'hypothèse nulle définie ci-dessous

peut être rejetée au profit de l'hypothèse alternative :

H 0 : 1,2 1,2 p 1,2

Ö = Ö = ?? = Ö

1 2

H1 : Au mois un des 1,2 0 [ 1, ]

Ö i ? ? i ? p .

Les tests peuvent être conduites en utilisant les tests

portant plusieurs paramètres à la fois (test de Wald) Par

ailleurs, si l'on est amené à rejeter les deux hypothèses

nulles, on a une causalité bidirectionnelle, on parle de boucle

rétroactive (feedback effect).

1.2.b. Cointegration :

Rappelons la définition d'un porcessus

intégré :

Définition :

Un processus (Xt, t? Z) est un processus DS

(Differency Stationnary) d'ordre d, ou un processus intégré

d'ordre d, si le processus filtré défini par d

(1 - L) X t est stationnaire.Partant de là, on

peut

introduire la notion de cointégration :

Définition :

On considère un processus vectoriel '

X t = (x 1,t x 2,t ...x N,t ) de

dimension (N, 1) intégré d'ordre d. Les processus

(xi,t , t ?Z) sont dits cointégrés si et seulement si

il existe un vecteur

á = (á1

á2 .. .áN) ?Rtel que la

combinaison linéaire '

N áX t est stationnaire ou

intégré d'ordre 0. Le

vecteurá correspond à un vecteur de

cointégration.

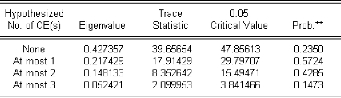

Test du nombre de relation de cointégration (Test

de la trace):

Le test de Johansen (1988) est fondé sur l'estimation de

:

Ä X t = 0 + 1ÄX t-1 + 2ÄX

t-2 + ... + p-1ÄX t-p+1 + Ð X t-1 + å

t

|

i

Où 0=C et [ ]

= Ö ? ? ?

I, j 1,i

i j

j 1

=

|

p

, et la matrice Ö - I = áâ de

dimension r × k .

'

Ð = m

m=1

|

r étant alors le nombre de relations de

cointégrations, k le nombre de variable du modèle VAR, et les

colonnes de â Correspondant aux vecteurs de

cointégration.

Ce test est fondé sur les vecteurs propres correspondant

aux valeurs propres les plus élevées de la

K

matrice Ð. A partir des valeurs de celle ci on construit la

statistique : ë (r) N ln(1 ë )

= - -

trace i

i r 1

= +

- N : nombre d'observation, - r : rang de la matrice,

-ë i : ivaleur propre de la matrice Ð ,

éme

- K : nombre de variable du modèle VAR.

Cette statistique suit une loi de probabilité

tabulée par Johansen et Juselius (1990). Ce test fonctionne par

exclusion d'hypothèses alternatives :

1. Test 0

H : r = 0 contre H1 : r > 0. Test de

l'hypothèse aucune relation de cointégration contre au moins une

relation. Sië trace(0) est supérieur à

la valeur lue dans la table au seuil á %, on rejette

H0 , il existe au moins une relation, on passe alors à

l'étape suivante, sinon on arrête et r = 0.

2. Test 0

H : r = 1 contre H1 : r > 1. . Test de

l'hypothèse une relation de cointégration contre au moins deux

relation. Si ë trace(1) est supérieure à

la valeur lue dans la tableau seuil á %, on rejette

H0 , il existe au moins deux relations, on passe alors à

l'étape suivante, sinon on arrête et r = 1.

Et ainsi de suite jusqu'à la dernière étape

(si elle est nécessaire) :

Test H0 : 0

H : r = k-1 contre H1 : r > k-1. Test de

l'hypothèse k-1 relation de cointégration contre au moins k-1

relations. Si ë trace (k-1) est supérieure

à la valeur lue dans la table au seuil á %, on rejette

H0 , il existe K relations de cointégration.

Johansen propose cinq spécifications :

1. Pas de tendance déterministe pour Xt ,

équations de cointégration sans constantes,

2. Pas de tendance déterministe pourXt ,

équations de cointégration avec constantes,

3. Tendance déterministe pourXt ,

équations de cointégration avec constantes,

4. Tendance déterministe pourXt ,

équations de cointégration avec tendances linéaires,

5. Tendance quadratique pourXt , équations de

cointégration avec tendances linéaires.

Section 2: Principaux résultats et

interprétation. 2.1. Présentation des données et

méthodologie suivie. 2.1.a. Données :

Dans le cadre de ce mémoire, et pour tester la

présence d'une relation entre éducation et croissance

économique, nous nous proposons de retenir deux types de variables : les

variables éducatives et économiques .Ces différentes

catégories de variables seront analysées dans le cas de

l'Algérie sur la période 1963-2004.

Compte tenu que le capital humain est lié aux efforts

d'éducation consentis par un pays, en ce qui concerne les variables

éducatives, nous nous proposons de retenir :

- Effectifs scolarisés à tous les niveaux confondus

(SCO), ( er éme éme

1 , 2 ,3 Cycle),

- Nombre de bacheliers (BAC),

- Nombre de diplômés du supérieur (SUP),

- Dépenses d'éducation à prix constants

(DEP), (dépenses au niveau du ministère de l'éducation

national).

On a calculé les dépenses d'éducation

à prix constants de la façon suivante:

( ) =

t

DEPprix courants

t ( )

DEPprix constants déflateur du PIB de la date t

Enfin, la variable économique retenue pour mesurer la

croissance économique est le Produit intérieur brut à prix

constants (PIB).

Nos donnés sont extraites de trois sources nationales :

Le Ministère de L'Enseignement Supérieur et de la Recherche

Scientifique (MESRS), le Ministère de l'éducation Nationale

(MEN), l'Office National des Statistiques (ONS), et une source internationale:

la Banque Mondiale (BM).

2.1.b. Méthodologie :

Afin d'étudier les liaisons entre le PIB et les

variables éducatives, nous allons utiliser l'approche des vecteurs

autorégressifs (VAR). Dans un premier temps, un modèle VAR

à quatre variables est estimé pour étudier la relation

entre les variables éducatives (jusqu'à l'obtention du

baccalauréat) et le PIB. Dans un second temps, un modèle VAR

à deux variables est estimé pour étudier la relation entre

le nombre de diplômés et le PIB.

Pour que ces modèles autorégressifs donnent des

résultats satisfaisants, nous procédons à la

stationnarisation des séries chronologiques avant de déterminer

l'ordre du VAR. Nous testons également les degrés de

signification des résidus, et enfin nous vérifions la

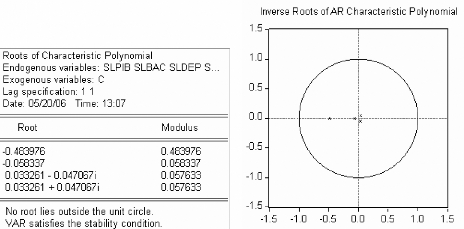

stabilité du modèle.

2.2. Application.

2.2.a. Analyse et traitement des séries

:

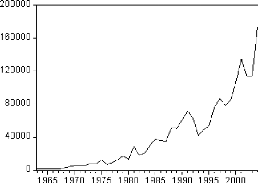

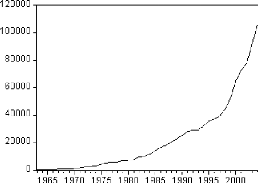

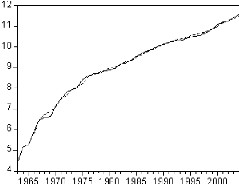

1. Analyse de la série du produit intérieur

brut :

Cette série correspond au produit intérieur brut

à prix constant (PIB) de 1963 à 2004.

Données, Banque Mondial, annuelles, 1963 à 2004, 42

observations.

Evaluation graphique de la non stationnarité :

Série brut :

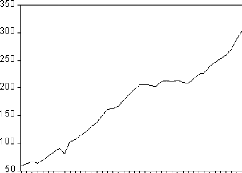

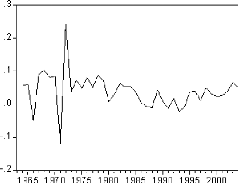

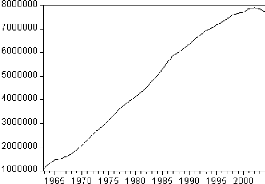

Figure 1: graphique de la série PIB.

Le graphique de la série du produit intérieur brut

fait ressortir une tendance globale à la hausse. Il semble donc que la

série soit non stationnaire.

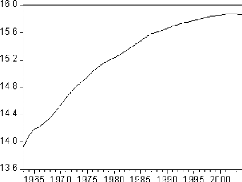

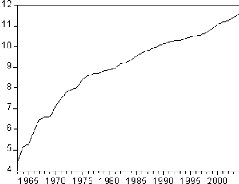

Série transformée :

Afin de stabiliser la série, on lui applique une

transformation logarithmique.

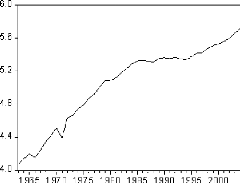

Figure 2: graphique de la série LPIB

De même, Le graphique de la série logarithme fait

ressortir une tendance globale à la hausse. Il semble donc que la

série soit non stationnaire. Néanmoins, cette transformation nous

assure une première différence plus stable.

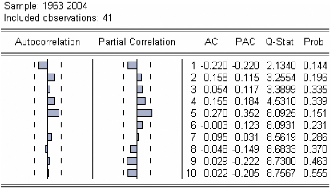

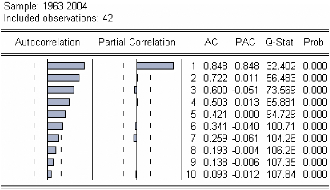

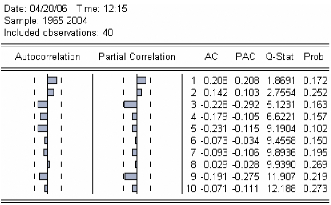

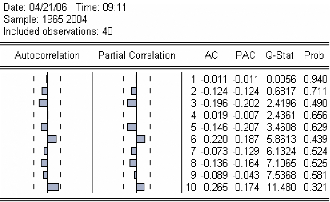

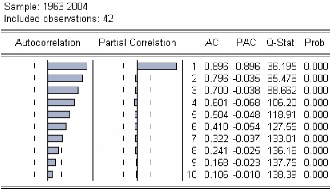

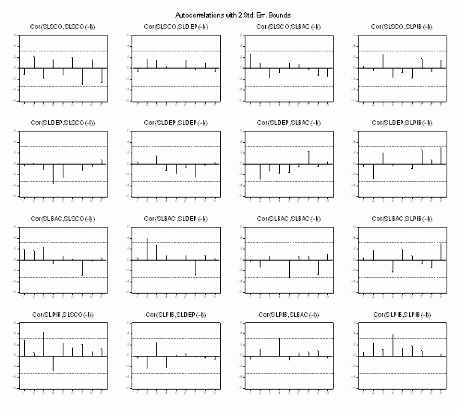

Analyse des autocorrélations et

autocorrélations partielles:

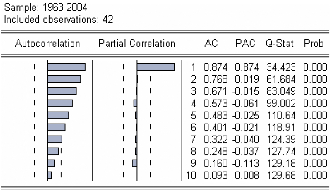

Figure 3 : corrélogramme de la série LPIB.

Le premier graphique (corrélogramme) représente

les autocorrélations d'ordre h=1,... ,10 , et

le

deuxième (corrélogramme partiel) les

autocorrélations partielles d'ordre h=1,...,10 . Les colonnes

AC

et PAC reportent les valeurs numériques correspondantes.

Q-Stat est la valeur de la statistique de LjungBox et Prob la p-value

associée.

On remarque que jusqu'au retard h=7 les termes du

corrélogramme sont à l'extérieur de l'intervalle de

confiance (représentées par des traits pointillés

horizontaux).

On constate aussi que toutes les autocorrélations sont

significativement différentes de 0 (Prob pour

h=1,... ,10

inférieurs au seuil de 5%) et décroissent très lentement.

Ceci est aussi caractéristique d'une

série non stationnaire.

Le test Augmented Dickey Fuller (ADF):

Choix du nombre de retards optimal P :

Dans Eviews 5.0, la spécification qui minimise

les critères d'information Akaike (AIC) et Schwarz(SC), est faite

automatiquement dans le cadre de la procédure de test de racine

unitaire. Compte tenu du nombre d'observations disponibles on choisis

pMax =5.

|

Modéle1

|

Modéle2

|

Modéle3

|

|

AIC

|

0

|

1

|

1

|

|

SC

|

0

|

1

|

1

|

Selon le principe de parcimonie, On retient donc p=0

retard.

Stratégie du test:

1-On teste la racine unitaire dans le

modèle3 incluant une constante, et un trend :

ÄLPIB t =öLPIB t - 1

+c +ât + å t

On teste : H0: ö = 0 vs H1:

ö < 0

t ö = - 1.481118 > 3

Cá = -3.50 pour un seuil á

= 5% (-3.50 pour 50 observations). Donc pour un

à = 0

niveau de risqueá =5% , on accepte

l'hypothèse nul de racine unitaire( ö = 0). comme

H0 est acceptée on teste: 3

( )

-

H : (c; â; ö) = (c; 0; 0) contre H

1

3

0

SCR C SCR 2 0.11236 0.10019 2

-

3, 3 = ( )

F = =2.307

3 SCR N K

( )

- 0.10019 41 3

( )

-

3

Pour une 50 d'observations et un risque de première

espèce deá =5% on a: F 3 = 2.307 ö 3 =

6.73.

On accepte 3

H0 , le modèle 3 n'est pas le

»bon» modèle, on doit effectuer à nouveau le test de

non

stationnarité dans le modèle 2.

2-On teste la racine unitaire dans le

modèle2 incluant une constante :

ÄLPIB t =öLPIB t - 1

+c + å t

On teste : H0: ö = 0 vs H1:

ö < 0

t ö = - 1.932263 > 2

Cá = -2.93 pour un seuil á

= 5% (-2.93 pour 50 observations). Donc pour un

à = 0

niveau de risqueá =5% , on accepte

l'hypothèse nul de racine unitaire( ö = 0). Comme

H0 est acceptée on teste : 2

H : (c;ö) = (c;0) contre H 1 .

2

0

Pour une 50 d'observations et un risque de première

espèce deá =5% on a: F2 = 3.73

ö 2= 5.13. (F2 dans le test DF simple c'est

F-statistic ).

On accepte l'hypothèse 2

H0 . Dans ce cas, le modèle 2

n'est pas le »bon» modèle, on doit effectuer à nouveau

le test de non stationnarité dans le modèle

1.

3-On teste la racine unitaire dans le modèle1

sans constante ni tendance:

ÄLPIB t =öLPIB t - 1 +

å t

On teste : H0: ö = 0 vs H1:

ö < 0

t ö = 4.5 1528 > 1

Cá = -1.95 pour un seuil á

=5% (-1.95 pour 50 observations). Donc pour un

à = 0

niveau de risqueá =5% , on accepte

l'hypothèse nul de racine unitaire( ö = 0). Par

conséquent, la série LPIB t est :

I(1).

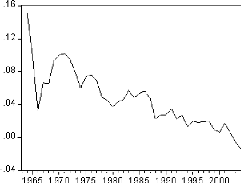

Vérification de l'ordre

d'intégration:

Figure 4 : graphique de la série DLPIB.

D'après le graphique de la série en

différence première. Il semble que la série soit

stationnaire.

Le test Augmented Dickey Fuller (ADF):

On teste la racine unitaire dans le modèle suivant: 2

Ä LPIB t =öÄLPIB

t - 1 +í t

t ö = - 5.022624 < 1

Cá = -1.95 pour un seuil á

= 5% (-1.95 pour 50 observations). Donc pour un

à = 0

niveau de risqueá =5% , on refuse

l'hypothèse nul de racine unitaire( ö = 0). Autrement dit : la

série ÄLPIB t = å test :

I(0). (Correspond à un l'innovation

åt ).

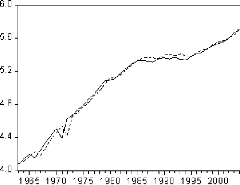

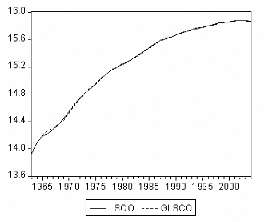

Graphiques de la série originale et la série

générée:

On compare ici, le graphique de la série originale (LPIB)

et la série générée (GLPIB, avec:GLPIB t =

LPIB t - 1 +e t ), pour s'assurer que notre

démarche de stationnarisation nous a

donné de bons résultas.

Figure 5: graphiques de LPIB et GLPIB.

Analyse du résidu :

On analyse le résidu : å t = ÄLPIB

t

Figure 6: corrélogramme de l'innovation

åt .

On remarque que pour les retards h=1, ,10 , les termes du

corrélogramme sont à l'intérieur de

l'intervalle de confiance (représentées par des

traits pointillés horizontaux).

Le test de Ljung -Box nous indique que toutes les

autocorrélations sont significativement nulles:

H : ñ = ñ = ñ

= = ñ 10 = 0 Contre H 1 : ? j ? [ 1,10 ]

tq : ñ j = 0

0 1 2 3

10 2

ñ à

Q N N

' = + =

( )

2 8.7567

k < 2

÷ 10(10) = 18.307 .on accepte H

0 , en plus (Prob pour

h -

k = 1 N K

h=1, ... ,10 supérieurs au seuil de 5%).Par

conséquent, le résidu peut être assimilé à un

processus bruit blanc.

En définitive : la série LPIB t

est non stationnaire (I(1)). Dés lors,

pour rendre la série

stationnaire, il faut la différencier une fois.

La série SLPIB t issue de la

série LPIB t est quant à elle stationnaire. On note

alors : SLPIB t = ÄLPIB t

2. Analyse de la série des dépenses

d'éducation:

Cette série correspond aux dépenses

d'éducation à prix constant (DEP) de 1964 à 2004.

Données, Ministère de l'éducation nationale,

annuelles, 1964 à 2004, 41 observations.

Evaluation graphique de la non stationnarité

:

Série brute :

Figure 1: graphique de la série DEP.

Le graphique de la série brute des dépenses

d'éducation fait ressortir une tendance globale à la hausse. Il

semble donc que la série soit non stationnaire.

Série transformée :

Afin de stabiliser la série, on lui applique une

transformation logarithmique.

Figure 2: graphique de la série LDEP.

De même, Le graphique de la série logarithme fait

ressortir une tendance globale à la hausse. Il semble donc que la

série soit non stationnaire. Néanmoins, cette transformation nous

assure une première différence plus stable.

Analyse des autocorrélations et

autocorrélations partielles:

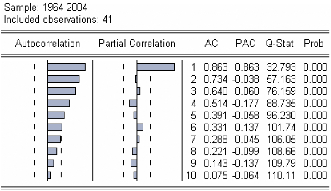

Figure 3 : corrélogramme de la série LDEP.

Le premier graphique (corrélogramme) représente les

autocorrélations d'ordre h=1,... ,10 , et le

deuxième

(corrélogramme partiel) les autocorrélations partielles

d'ordre h=1,...,10 . Les colonnes AC

et PAC reportent les valeurs

numériques correspondantes. Q-Stat est la valeur de la statistique de

Ljung-

Box et Prob la p-value associée.

On remarque que jusqu'au retard h=6 les termes du

corrélogramme sont à l'extérieur de l'intervalle de

confiance (représentées par des traits pointillés

horizontaux).

On constate aussi que toutes les autocorrélations sont

significativement différentes de 0 (Prob pour h=1,... ,10

inférieurs au seuil de 5%) et décroissent très lentement.

Ceci est aussi caractéristique d'une série non stationnaire.

Le test Augmented Dickey Fuller (ADF):

Choix du nombre de retards optimal P :

Dans Eviews 5.0, la spécification qui minimise

les critères d'information Akaike (AIC) et Schwarz(SC), est faite

automatiquement dans le cadre de la procédure de test de racine

unitaire. Compte tenu du nombre d'observations disponibles on choisis

pMax =4.

|

Modéle1

|

Modéle2

|

Modéle3

|

|

AIC

|

0

|

0

|

0

|

|

SC

|

0

|

0

|

0

|

On retient donc p=0 retard.

Stratégie du test:

1-On teste la racine unitaire dans le

modèle3 incluant une constante, et un trend :

ÄLDEP t =öLDEP t - 1 +

c + ât + å t .

On teste : H0: ö = 0 vs H1:

ö < 0

t ö = - 2.120489 > 3

Cá = -3.50 pour un seuil á

=5% (-3.50 pour 50 observations). Donc, pour un

à = 0

niveau de risqueá =5% , on accepte

l'hypothèse nulle de racine unitaire( ö = 0).

comme H0 est acceptée on teste: 3

H : (c; â; ö) = (c; 0; 0) contre H

1

3

0

2 = ( )

1.15200 1.00809 2

-

=2.6409

F3

( )

SCR C SCR

3, 3

-

SCR N K

( )

- 1.00809 40 3

( )

-

3

Pour 50 observations et un risque de première

espèce deá =5% on a: F 3 = 2.64 ö 3 = 6.73

.

On accepte 3

H0 , le modèle 3 n'est pas le

»bon» modèle, on doit effectuer à nouveau le test de

non

stationnarité dans le modèle 2.

2-On teste la racine unitaire dans le

modèle2 incluant une constante :

ÄLDEP t =öLDEP t - 1 +

c + å t

On teste : H0: ö = 0 vs H1:

ö < 0

t ö = - 1.870984 > 2

Cá = -2.93 pour un seuil á

= 5% (-2.93 pour 50 observations). Donc pour un

à = 0

niveau de risqueá =5% , on accepte

l'hypothèse nul de racine unitaire( ö = 0). 2-comme

H0 est acceptée on teste: 2

H : (c;ö) = (c;0) contre H 1

2

0

Pour 50 observations et un risque de première

espèce deá =5% on a: F2 = 3.50

ö 2 = 5.13. (F2 dans le test DF simple c'est

F-statistic )

On accepte l'hypothèse 2

H0 . Dans ce cas, le modèle 2

n'est pas le »bon» modèle, on doit effectuer à nouveau

le test de non stationnarité dans le modèle

1.

3-On teste la racine unitaire dans le modèle1

sans constante et sans tendance:

ÄLDEP t =öLDEP t - 1 +

å t

On teste : H0: ö = 0 vs H1:

ö < 0

t ö = 0.725219> 1

Cá = -1.95 pour un seuil á

= 5% (-1.95 pour 50 observations). Donc, pour un

à = 0

niveau de risqueá =5% , on accepte

l'hypothèse nul de racine unitaire( ö = 0). Par

conséquent, la série LDEP t est :

I(1).

Vérification de l'ordre

d'intégration:

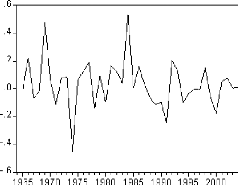

Figure 4 : graphique de la série DLDEP.

D'après le graphique de la série en

différence première, il semble que la série soit

stationnaire.

Le test Augmented Dickey Fuller (ADF):

On teste la racine unitaire dans le modèle suivant: 2

Ä LDEP t =öÄLDEP

t - 1 +í t

t ö = - 6.385222 < 1

Cá = -1.95 pour un seuil á

= 5% (-1.95 pour 50 observations). Donc, pour un

à = 0

niveau de risqueá =5% , on refuse

l'hypothèse nul de racine unitaire( ö =0) Autrement dit : la

série ÄLDEP t = å test :

I(0). (Elle Correspond à l'innovation

åt ) Graphiques de la série originale

et la série générée:

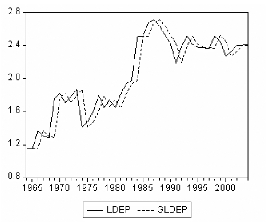

On compare ici, le graphique de la série originale

(LDEP) et la série générée (GLDEP, avec: GLDEP

t = LDEP t - 1 + et), pour s'assurer que

notre démarche de stationnarisation nous a donné bons

résultas.

Figure 5: graphiques de LDEP et GLDEP.

Analyse du résidu :

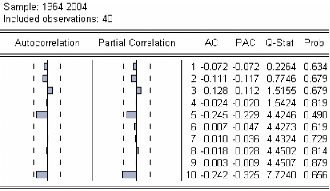

On analyse le résidu : å t = ÄLDEP

t

Figure 5: corrélogramme de l'innovation

åt .

On remarque que pour les retards h=1,... ,10 , les termes du

corrélogramme sont à l'intérieur de l'intervalle de

confiance (représentées par des traits pointillés

horizontaux).

Le test de Ljung -Box nous indique que toutes les

autocorrélations sont significativement nulles:

H : ñ = ñ =

ñ = = ñ 10 = 0 Contre H 1 : ? j

? [ 1,10 ] tq : ñ j = 0

0 1 2 3

10 2

ñ à

Q N N

' = + =

( )

2 7.7240

k < 2

÷ 10(10) = 18.307 .on accepte H

0 , en plus (Prob pour

h -

k = 1 N K

h=1, ... ,10 supérieurs au seuil de 5%).Par

conséquent, le résidu peut être assimilé à un

processus bruit blanc.

En définitive : la série LPDEP

t est non stationnaire (I(1)).Dés lors,

pour rendre la série stationnaire, il faut la différencier une

fois.

La série SLDEP t issue de la

série LDEP t est quant à elle est stationnaire. On

note : SLDEP t = ÄLDEP t

3. Analyse de la série des effectifs

scolarisés à tous les niveaux confondus:

Cette série correspond aux effectifs scolarisés

à tous les niveaux (SCO) de 1963 à 2004. Données,

Ministère de l'éducation nationale, annuelles, 1963 à

2004, 42 observations,

Evaluation graphique de la non stationnarité

:

Série brut :

Figure 1: graphique de la série SCO.

Le graphique de la série des effectifs scolarisés

à tous les niveaux fait ressortir une tendance globale à la

hausse. Il semble donc que la série soit non stationnaire.

Série transformée :

Afin de stabiliser la série, on lui applique une

transformation logarithmique.

Figure 2: graphique de la série LSCO.

De même, Le graphique de la série logarithme fait

ressortir une tendance globale à la hausse. Il semble donc que la

série soit non stationnaire. Néanmoins, cette transformation nous

assure une première différence plus stable.

Analyse des autocorrélations et

autocorrélations partielles:

Figure 3 :corrélogramme de la série LSCO.

Le premier graphique (corrélogramme) représente

les autocorrélations d'ordre h=1,... ,10 , et

le

deuxième (corrélogramme partiel) les

autocorrélations partielles d'ordre h=1,...,10 . Les colonnes

AC

et PAC reportent les valeurs numériques correspondantes.

Q-Stat est la valeur de la statistique de LjungBox et Prob la p-value

associée.

On remarque que jusqu'au retard h=6 les termes du

corrélogramme sont à l'extérieur de l'intervalle de

confiance (représentées par des traits pointillés

horizontaux).

On constate aussi que toutes les autocorrélations sont

significativement différentes de 0 (Prob pour

h=1,... ,10

inférieures au seuil de 5%) et décroissent très lentement.

Ceci est aussi caractéristique d'une

série non stationnaire.

Le test Augmented Dickey Fuller (ADF):

Choix du nombre de retards optimal P :

Dans Eviews 5.0, la spécification qui minimise

les critères d'information Akaike (AIC) et Schwarz(SC), est faite

automatiquement dans le cadre de la procédure de test de racine

unitaire. Compte tenu du nombre d'observations disponibles on choisis

pMax =4.

|

Modéle1

|

Modéle2

|

Modéle3

|

|

AIC

|

4

|

3

|

3

|

|

SC

|

1

|

1

|

3

|

Selon le principe de parcimonie, on retient donc p=1

retard.

Stratégie du test:

1-On estime le modèle3 incluant une

constante, un trend, et un terme différencié retardé:

Ä = ö + + â + î

Ä - + å

LSCO LSCO - c t LSCO t t

t 1

t 1

On teste : H0: ö = 0 vs H1:

ö < 0

t ö =0.804372 > 3

Cá = -3.50 pour un seuil á

=5% (-3.50 pour 50 observations). Donc pour, un

à = 0

niveau de risqueá =5% , on accepte

l'hypothèse nul de racine unitaire( ö = 0). 2-comme

H0 est acceptée on teste: 3

H : (c; â; ö) = (c; 0; 0) contre H

1

3

0

F3

=

2 = ( )

0.00978 0.00666 2

-

=8.439

( )

SCR C SCR

3, 3

-

SCR N K

( )

- 0.00666 40 4

( )

-

3

Pour une 50 d'observations et un risque de première

espèce deá =5% on a: F 3 = 8.43 9 ö 3 =

6.73. On rejette l'hypothèse 3

H0 , le modèle 3 est le

»bon» modèle.

Conclusion:

LSCO t est I(1)+T+C et ÄLSCO

t est TS . Avec: Ä t = + â

+ îÄ - 1 + å .

LSCO c t LSCO t t

Vérification de l'ordre

d'intégration:

Figure 4 : graphique de la série DLSCO.

D'après le graphique de la série en

différence première, il semble que la série soit

affectée d'une tendance déterministe.

Le test Augmented Dickey Fuller (ADF):

On teste la racine unitaire dans le modèle suivant: 2

Ä LSCO = c + â t +

îÄ LSCO t - + í t

2

t 1

On teste : H0: ö = 0 vs H1:

ö < 0

t ö =-5.259241 < 3

Cá = -3.50 pour un seuil á

=5% (-3.50 pour 50 observations). Donc pour un

à = 0

niveau de risqueá = 5% , on refuse

l'hypothèse nul de racine unitaire( ö = 0). La

différence première n'admet alors pas de racine unitaire.

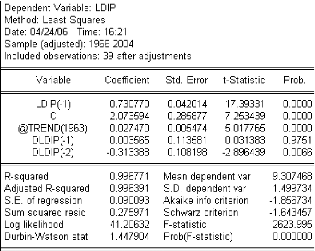

Estimation du modèle :

On estime le modèle suivant : Ä t = +

â + îÄ - 1 + å .

LSCO c t LSCO t t

Figure 5 : Estimation du modèle.

-Le coefficient de la tendance est significativement non

nul pour un niveau de risqueá =5%,

à

0.001490

ó à 0.000368

â

4.048> 1.96. (Prob inférieure à 5%).

â

tâà = 0

-La constante est significativement non nulle pour un niveau de

risqueá =5%,

0.078971

t 4.92 1.96

= = =

à C= 0 ó à C 0.016037

Cà

. (Prob inférieure à 5%).

-Le coefficient î est significativement non nul

pour un niveau de risqueá =5%, à

î 0.3294 12 t2.55 1.96

à= 0 = = =

ó à 0.128866

î

î

(Prob inférieure à 5%).

Par conséquent, le modèle en différence

première peut être estimé par:

ÄLSCO = 0.06 - 0.001 t + 0.33 LSCO t-1 .

Ä + et

t

Graphiques de la série originale et la série

générée:

On compare ici, le graphique de la série originale (LSCO)

et la série générée (GLSCO,

avec: t t

GLSCO =LSCO+ 0.06 - 0.001 t + 0.33 ÄLSCO t-1

+et .), pour s'assurer que notre démarche de

stationnarisation nous a donné bons résultas.

Figure 5: graphiques de LSCO et GLSCO.

Analyse du corrélogramme des résidus

d'estimation:

On analyse le résidu d'estimation

åt du modèle: Ä t = + â +

îÄ - 1 + å .

LSCO c t LSCO t t

Figure 6: corrélogramme des résidus

d'estimation.

On remarque que pour les retards h=1,... ,10 , les termes du

corrélogramme sont à l'intérieur de

l'intervalle de confiance (représentées par des

traits pointillés horizontaux).

Le test de Ljung -Box nous indique que toutes les

autocorrélations sont significativement nulles:

H : ñ = ñ = ñ

= = ñ 10 = 0 Contre H 1 : ? j ? [ 1,10 ]

tq : ñ j = 0

0 1 2 3

10 2

ñ à

QN N

' = + =

( )

2 15.487

k < 2

÷ 10(10) = 18.307 .on accepte

H0 , en plus (Prob pour

h -

k = 1 N K

h=1, ... ,10 supérieurs au seuil de 5%).Par

conséquent, le résidu peut être assimilé à un

processus bruit blanc.

En définitive, la série LSCO t est non

stationnaire de type DS (I(1)+T+C).

Dés lors, on considère

la série SLSCO t stationnaire définie

par :

SLSCO = (LSCO -LSCO ) - (0.06 - 0.001 t ) LSCO t -

(0.06 - 0.001 t )

= Ä .

t t t-1

4. Analyse de la série du nombre de bacheliers

:

Cette série correspond au nombre de bacheliers (BAC) de

1963 à 2004.

Données, Ministère de l'éducation nationale,

annuelles, 1963 à 2004, 42 observations.

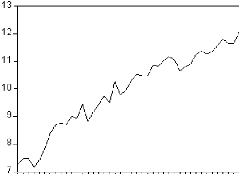

Evaluation graphique de la non stationnarité :

Série brut :

Figure 1: graphique de la série BAC.

Le graphique de la série du nombre de bacheliers fait

ressortir une tendance globale à la hausse. Il semble donc que la

série soit non stationnaire.

Série transformée :

Afin de stabiliser la série, on lui applique une

transformation logarithmique.

Figure 2: graphique de la série LBAC.

De même, Le graphique de la série logarithme fait

ressortir une tendance globale à la hausse. Il semble donc que la

série soit non stationnaire. Néanmoins, cette transformation nous

assure une première différence plus stable.

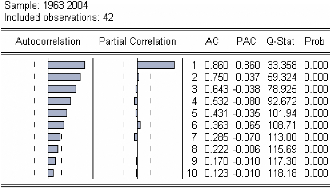

Analyse des autocorrélations et

autocorrélations partielles:

Figure 3 :corrélogramme de la série LBAC.

Le premier graphique (corrélogramme) représente

les autocorrélations d'ordre h=1,... ,10 , et

le

deuxième (corrélogramme partiel) les

autocorrélations partielles d'ordre h=1,...,10 . Les colonnes

AC

et PAC reportent les valeurs numériques correspondantes.

Q-Stat est la valeur de la statistique de LjungBox et Prob la p-value

associée.

On remarque que jusqu'au retard h=6 les termes du

corrélogramme sont à l'extérieur de l'intervalle de

confiance (représentées par des traits pointillés

horizontaux).

On constate aussi que toutes les autocorrélations sont

significativement différentes de 0 (Prob pour

h=1,... ,10

inférieurs au seuil de 5%) et décroissent très lentement.

Ceci est aussi caractéristique d'une

série non stationnaire.

Le test Augmented Dickey Fuller (ADF):

Choix du nombre de retards optimal P :

Dans Eviews 5.0, la spécification qui minimise

les critères d'information Akaike (AIC) et Schwarz(SC), est faite

automatiquement dans le cadre de la procédure de test de racine

unitaire. Compte tenu du nombre d'observations disponibles on choisis

pMax =5.

|

Modéle1

|

Modéle2

|

Modéle3

|

|

AIC

|

1

|

5

|

1

|

|

SC

|

1

|

1

|

1

|

Selon le principe de parcimonie, on retient donc p=1

retard.

Stratégie du test:

1-On teste la racine unitaire dans le

modèle3 incluant une constante, un trend,et un terme

différencié retardé :

ÄLBAC =öLBA C- + c

+ â t + î Ä LBAC + å

t

t 1

t t -1

On teste : H0: ö = 0 vs H1:

ö < 0

t ö = -2.256430 > 3

Cá = -3.50 pour un seuil á

=5% (-3.50 pour 50 observations). Donc, pour un

à = 0

niveau de risqueá =5% , on accepte

l'hypothèse nul de racine unitaire( ö = 0).

comme H0 est acceptée on teste: 3

( )

-

H : (c; â; ö) = (c; 0; 0) contre H

1

3

0

SCR C SCR 2 2.9333 2.5375 2

-

3, 3 = ( )

F = =2 .808

3 SCR N K

( )

- 2.5375 40 4

( )

-

3

Pour une 50 d'observations et un risque de première

espèce deá =5% on a: F 3 = 2.808 ö 3 =

6.73.

On accepte 3

H0 , le modèle 3 n'est pas le

»bon» modèle, on doit effectuer à nouveau le test de

non

stationnarité dans le modèle 2.

2-On teste la racine unitaire dans le

modèle2 incluant une constante et un terme

différencié retardé:

ÄLBAC = ö LBA C - + c +

Ä LBAC + å t .

t t 1 t - 1

On teste : H0: ö = 0 vs H1:

ö < 0

t ö = - 1.162102 > 2

Cá = -2.93 pour un seuil á

= 5% (-2.93 pour 50 observations). Donc pour un

à = 0

niveau de risqueá =5% , on accepte

l'hypothèse nul de racine unitaire( ö = 0). 2-comme

H0 est acceptée on teste: 2

H : (c;ö) = (c;0) contre H 1

2

0

( )

SCR C SCR

2, 2

-

( )

N K

-

2 = ( )

3.71 2.83 2

-

2.83 40 3

( )

-

F2 =

=5.7523.

2

SCR

Pour une taille de 50 et un risque de première

espèce deá = 5% on a: F2 = 5.75

ö 2= 5.13 On rejette l'hypothèse 2

H0 . Dans ce cas, le modèle 2

est le »bon» modèle, et la série LBAC t est

non stationnaire (I(1)+C ou I(d)+C ), d > 1.

Vérification de l'ordre

d'intégration:

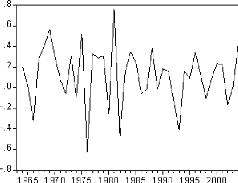

Figure 4 : graphique de la série DLBAC.

D'après le graphique de la série du nombre de

bacheliers en différence première, il semble que la série

soit stationnaire.

Le test Augmented Dickey Fuller (ADF):

On teste la racine unitaire dans le modèle suivant:

Ä LBAC = ö Ä LBAC - +

c + Ä LBAC + t

2 2 í

t 1

t t - 1

On teste : H0: ö = 0 vs H1:

ö < 0

t ö = - 5.33666 < 2

Cá = -2.93 pour un seuil á

=5% (-2.93 pour 50 observations). Donc, pour un

à = 0

niveau de risqueá =5% , on refuse

l'hypothèse nul de racine unitaire( ö = 0). Autrement dit : la

série ÄLBA C t est stationnaire

I(0)+C.

Analyse des résidus d'estimation de la

série LBAC : On analyse le résidu d'estimation

åt du modèle : t

Ä LBAC = c + î

ÄLBA C t - 1 + å t

Figure 5 : résultats d'estimation du modèle.

|

-La constante

t

risqueá = 5% , àC= 0

-Le coefficient

|

=

|

Cà

|

est

=

|

significativement non nul pour

0. 149551

=3.17 1.96 inférieur à 5%)

(Prob

|

un

un

|

niveau

niveau

|

de

de

|

|

î

|

ó àC0.047148

est significativement non nul pour

|

|

risqueá = 5% , à= 0

t î

|

|

à

î

|

|

0.3 15856

0. 156183

|

=2.02 1.96

|

(Prob ? 5%).

|

|

à

|

|

|

ó î

|

|

|

Graphiques de la série originale et la série

générée:

On compare ici, le graphique de la série originale (LBAC)

et la série générée (GLBAC,

avec: t t

GLBA C = LBA C + 0.149 - 0.31 6ÄLBA C

t - 1 + et), pour s'assurer que notre démarche

de

stationnarisation nous a donné bons résultas.

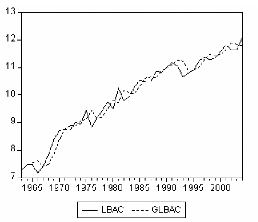

Figure 5: graphiques de LBAC et GLBAC.

Analyse du corrélogramme des résidus

d'estimation:

Figure 6: corrélogramme des résidus d'estimation

On remarque que pour les retards h=1,... ,10 , les termes du