Théorie des options: caractéristiques et stratégies( Télécharger le fichier original )par Youssef FADLLALAH - Youness ELMAJIHI - Yassine LOUAHI IGA - 4ème année génie fi 2008 |

1.1.3. Les options et l'innovation financière :L'histoire des marchés d'options (qu'elles soient sur actions ou matières premières), jusqu'à l'ouverture en avril 1973 du premier marché organisé d'options sur actions au CBOE, a été jalonnée de scandales (en Hollande, Angleterre, Etats-Unis...), ce qui explique la méfiance des gouvernements européens vis-à-vis de ces instruments financiers, par ailleurs obscurs au premier abord. Avant l'ouverture du CBOE, le marché d'options sur actions aux Etats-Unis était un marché de gré a gré animé par une trentaine de sociétés affiliées à la « PUT and CALL Brokers and Dealers Association». Mais il était fragmenté, peu liquide, comme d'ailleurs le marché organisé d'options, ouvert à la Bourse de Paris en 1965. En avril 1973, le CBOE, une filiale du Chicago Board of Trade (CBT), fut autorisé à proposer à la négociation des options d'achat ou « CALLs » sur 16 actions. La nouveauté et les raisons du succès du CBOE étaient dues, d'une part, a : · Une forte réglementation du marché assurée par une agence gouvernementale, la Security Exchange Commission (SEC), qui contrôlait déjà les marchés d'actions au comptant, sur un marché secondaire actif ; · La standardisation des contrats et des procédures de livraison, les rendant ainsi parfaitement substituables ou fongibles, donc aisément transférables d'un opérateur à un autre; · La surveillance et garantie de bonne fin des opérations par une Chambre de Compensation qui élimine ainsi les risques de contrepartie. D'autre part, l'ouverture des marchés a coïncidé avec : · un accroissement de la variabilité des cours de change et des taux d'intérêt, et donc de fortes incertitudes appelant des méthodes de gestion de risque plus sophistiquées ; · l'importance accrue des facteurs technologiques liés au développement de l'informatique et de la télématique ; · la publication par deux universitaires américains, F. Black et M. Scholes, d'un modèle d'évaluation des options d'achat, aisément programmable sur un calculateur de poche et universellement utilisé, soit sous sa forme originelle, soit améliorée. Ce modèle s'insérait dans l'extraordinaire développement de la théorie financière des marchés «complets» et «efficients» et des modèles de gestion de risque. En 1974, le gouvernement américain créa une nouvelle agence, la « Commodity Futures Trading Comission » ou CFTC, chargée de donner un avis sur l'utilité des marchés à terme et de réglementer toutes les transactions à terme faites aux Etats-Unis. En 1975 et 1976, devant le succès considérable du CBOE, d'autres grandes Bourses américaines proposèrent à leur tour des « CALLs » sur actions, puis à la suite du CBOE en 1977 des options de vente ou PUTs. De 16 sociétés au départ, on est passé à près de 500 sociétés dont les actions servent de support à des contrats d'options. A partir des années 1980 le mouvement s'intensifie et d'autres instruments financiers servent de support à de nouveaux contrats : des titres à revenus fixes tels que les emprunts d'Etats et les bons du Trésor émis par le gouvernement américain, des indices boursiers (tels que le Standard and Poor's 100 Index du CBOE), des devises (à Philadelphie). Devant le succès, et donc le volume important traité, de certains contrats a terme ferme (le « Treasury Bond Future», les contrats à terme Deutsche Mark contre dollars...), certaines Bourses décident d'adopter comme actifs supports aux contrats d'options, non pas des actifs traités au comptant, mais des contrats à terme sur instruments financiers : tels que sur dettes à long ou court terme (options sur «Treasury Bond Future» ou sur «Eurodollar Future »), sur contrats à terme de devises, d'indices boursiers et des contrats sur matières premières. On parle alors d'« options on futures» ou de «futures options». De nouveaux marchés et contrats s'ouvrent dans différents pays étrangers : Londres, Amsterdam, Sydney, Montréal, Toronto, Vancouver, Singapour, Hong Kong, Tokyo, Frankfort, Zurich, Oslo et Paris, établissant des liens entre eux, tel l'accord entre le Chicago Mercantile Exchage (CMK) et Singapour (SIMF.X). Les heures d'ouverture des Bourses ont été allongées. Après d'âpres conflits entre la SEC et la CFTC, il fut décidé en 1981 que la CFTC réglementerait les contrats à terme sur taux d'intérêts et les contrats d'options sur contrats à terme («futures» et «futures options»), alors que la SEC contrôlerait les options sur les instruments sous-jacents aux contrats à terme (options on cash). Parallèlement aux développements des marchés organisés on vit fleurir des options de gré à gré (c'est-à-dire entre une institution financière et un client qui peut être une autre institution financière) sur de nombreux instruments financiers qui ne sont pas négociables. Citons les options sur taux d'intérêt, sur différence de taux d'intérêt, sur devises, sur SWAPs, les CAPs, les FLOORs..., sans parler des émissions de WARRANTS. En fait l'innovation est continue et les différentes Bourses demandent sans arrêt l'autorisation de lancer de nouveaux contrats, bien que certains contrats aient dû être retirés, par manque d'intérêt des opérateurs. La création des marchés d'options, parallèlement à celle des marchés à terme (avec leurs croissances spectaculaires, bien qu'encore à leurs débuts), représente l'innovation financière majeure des marchés financiers depuis 1970. Ils permettent de gérer efficacement les risques de taux d'intérêt et de change en les transférant de ceux qui essaient de s'en protéger (investisseurs privés, gérants de portefeuille...) vers ceux qui sont prêts à les assumer, les spéculateurs. Les deux catégories sont complémentaires. Les options permettent de choisir le niveau de risque à protéger. Le coût de ce transfert, le prix de l'option, dépend du niveau de risque choisi. C'est la raison pour laquelle on assimile souvent le prix d'une option au prix d'une assurance : plus elle est chère, meilleure est la couverture. Par ailleurs la théorie des options révolutionne la théorie financière : tout actif peut être analysé comme une combinaison d'options et de «cash», qu'il s'agisse d'actions, d'obligations... Tout projet d'investissement, toute garantie accordée à un prêt peut être interprété en termes d'options et donc relever de la théorie des options.

On négocie des options sur instruments «cash» on au comptant, et sur instruments «futures » ou contrats à terme, dans différentes Bourses du monde. Lorsque le droit n'est exerçable que le dernier jour de négociation, on parle d'option européenne, alors que lorsqu'il est exerçable tous les jours de Bourse ouvrable (jusqu'à expiration), on parle d'option américaine. La distinction n'est pas géographique : presque tous les contrats négociables sont de type américain et ceux traités de gré à gré, de type européen. On négocie des options : v sur actions au CBOE, Chicago SE, Pacific SE, Philadelphie SE, New York SE, Nasdaq, London SE, EOE (Amsterdam), Frankfurt Bôrse, Bourse de Paris, Sydney SE, Montréal E., Toronto SE, Vancouver SE; v sur indices boursiers « cash » au CBOE, American SE, Philadelphia SE, New York SE, Nasdaq, London SE, I.IKFE (Londres), Montréal E., Toronto SE; v sur indice boursier «future» au Chicago Mercantile Ex, NYEE, Kansas City Board of Trade, Sydney SE; v sur taux d'intérêt «cash» au CBOE (Treasury Bond), American SE (T-bond, T-note, T-bill, Cl)), London SE (short and long gilt cash); v sur taux d'intérêt «future» au Chicago Board of Trade (T-bond, T-note), Chicago Mercantile Ex (T-bill, Eurodollar), LIFFE (long gilt, Eurodollar, T-bond), Sydney Futures E. (90-day Acceptan-ces future, T-bond, Eurodollar) ; v sur devises «cash» : CBOE, Philadelphia SE, EoK (Amsterdam), London SE, Montréal E., Vancouver SE; v sur devises «futures» au Chicago Mercantile Ex, I.IKKE (Londres), Sydney Futures Ex.

La transparence, la liquidité et la sécurité vont permettre de définir un marché. Plus ces trois caractéristiques seront marquées, plus le marché sera considéré comme un marché organisé (A), assimilé (B) ou de gré à gré (C). Quant aux options, ce sont des instruments à terme négociés sur des marchés organisés (ou assimilés) ou sur des marchés de gré à gré. A. Les marchés organisés Un marché est dit organisé s'il remplit trois conditions1(*) : - l'existence d'une chambre de compensation qui organise la liquidité du marché et qui assure la bonne fin des opérations. Cela implique que dès qu'une opération est conclue entre deux opérateurs du marché, elle va être enregistrée par la chambre de compensation. A partir de ce moment, la chambre va se substituer aux deux contractants et être pour chacun d'eux leur seul et unique interlocuteur, cette condition doit permettre d'assurer la sécurité et la transparence du marché. - la nécessité pour les opérateurs de verser un dépôt de garantie pour permettre de couvrir toute défaillance éventuelle, dépôt qui est réajusté lorsqu'il s'agit de positions vendeuses conditionnelles. Ce dépôt de garantie (ou déposit) dès qu'une transaction est conclue, est versé par chaque contrepartie sous la forme d'espèces, de bons du trésor ou de titres. - les positions fermes maintenues par les opérateurs sont réajustées quotidiennement par le règlement des différences, ce qui implique que chaque jour, si la variation de cours est supérieure à une limite fixée à l'avance (la limite maximale de variation), la chambre de compensation va suspendre la séance et procéder à un appel de marge. Cela signifie que la position de chaque intervenant sur le marché va être liquidée de façon fictive et s'il se dégage une perte, l'intervenant va devoir compenser cette différence par un règlement en espèces versé immédiatement. Ces deux dernières conditions ont pour objet d'assurer la sécurité. Elle se trouve renforcée par l'existence d'une autorité de marché qui réglemente et assure la surveillance du marché. Mais ce besoin de sécurité explique pourquoi l'accès de ces marchés est réservé à des adhérents qui auront été agréés par l'autorité de marché après avoir présenté de sérieuses garanties, tant en ce qui concerne leur solvabilité que leur expérience. Sur ces marchés, la liquidité et la sécurité sont très importantes. Quant à la transparence, elle est totale. B. Les marchés assimilés2(*) : Il se caractérise comme étant un marché de gré à gré mais où la liquidité est considérée comme assurée notamment par la présence d'établissements de crédit ou de maisons de titres mainteneurs de marché, qui assurent des cotations permanentes de cours acheteurs et vendeurs dont les fourchettes correspondent aux usages du marché. Sont aussi considérés comme des marchés assimilés, les marchés d'options dont la liquidité peut être considérée comme assurée, notamment par la cotation de l'instrument sous-jacent sur un marché organisé. Sur un marché assimilé, la liquidité, la sécurité et la transparence sont considérées comme bonnes, mais l'absence d'une liste officielle de ces marchés peut introduire des incertitudes quant à la qualification de certains d'entre eux. C. Les marchés de gré à gré : Le troisième type de marché est le marché dit de gré à gré. Alors que le marché organisé peut être qualifié de marché du prêt à porter, le marché de gré à gré lui est dit de sur mesure. Il regroupe toutes les opérations non traitées sur un marché organisé ou assimilé. C'est-à-dire l'ensemble des opérations conclues directement avec une contrepartie, sans passer par une chambre de compensation ni sur un marché. Il va donc se caractériser par un risque de liquidité important, une sécurité faible et une transparence qui est variable.

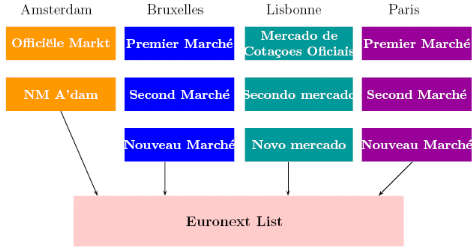

Euronext3(*) est une bourse privée européenne née de la fusion de différentes bourses européennes (septembre 2000). Euronext regroupe aujourd'hui Euronext Amsterdam NV, Euronext Brussels SA / NV, Euronext Lisbon SA, Euronext Paris SA et LIFFE (London International Financial Futures and Options Exchange). Pour l'ensemble de ses filiales, Euronext : - établit les règles du marché qui sont communes et sont soumises à l'approbation des régulateurs de chacun des pays concernés (AMF pour la France) ; - prononce l'admission des valeurs et des instruments financiers sur le marché ; - décide de l'adhésion de ses membres ; - gère les systèmes informatiques de cotation - assure la publicité des négociations et la diffusion des cours ; - enregistre les négociations entre les membres du marché au travers d'une chambre de compensation, Clearnet ; - offre aux émetteurs les services du marché pour la cotation de leurs titres et la réalisation de leurs opérations financières. A. L'organisation d'Euronext : Chaque société cotée relève des autorités et réglementations de son pays, et peut être admise sur un marché règlementé. En France, il y a trois marchés règlementés : le Premier Marché, le Second Marché, le Nouveau Marché. Le Premier Marché regroupe les grandes entreprises françaises et étrangères (Capitalisation boursière d'au moins 700/800 millions d'euros ; au moins 25 % du capital est offert au public). Le Second Marché regroupe les entreprises moyennes ou grandes avant leur transfert au Premier Marché (Capitalisation boursière d'au moins 12/15 millions d'euros ; au moins 10 % du capital est offert au public et la valeur minimum des titres offerts est de 4,5 millions d'euros). Le Nouveau Marché regroupe les entreprises françaises ou étrangères à fort potentiel de croissance (Fonds propres minimum de 1,5 million d'euros ; 100 000 titres offerts au public pour au moins 5 millions d'euros dont 50 % par augmentation de capital, 20 % du capital est mis sur le marché). Le nouveau marché s'inspire du NASDAQ (National Security Dealers Automated Quotation) avec pour cible des sociétés de petites tailles capables de dégager des rendements forts. Euronext list, la cote harmonisée d'Euronext, regroupe l'ensemble des valeurs admises sur un marché réglementé européen (cf. Figure 1.1). Elle propose tout d'abord la cotation des actions des sociétés admises sur les marchés réglementés. Egalement, Euronext calcule et diffuse les indices nationaux (CAC40, AEX, BEL 20) et ses propres indices (Euronext 100, Next 150, Nextprime ou NextEconomy). Par ailleurs, NextTrack est la composante d'Euronext qui regroupe l'ensemble des trackers4(*) après leur admission sur l'un des compartiments réglementaires d'Euronext. NextWarrants est le segment dédié aux warrants ; il regroupe tous les warrants inscrits sur Euronext (plus de 8 000) via les Premiers marchés d'Amsterdam, de Bruxelles, de Lisbonne et de Paris. De plus, près de 3 300 emprunts sont inscrits à la cote d'Euronext. La plupart sont inscrits sur les Premiers Marchés (emprunts d'Etat des pays concernés, emprunts des collectivités publiques et des plus grands émetteurs privés) auxquels s'ajoutent des emprunts émis par des sociétés privées inscrites sur les Seconds et Nouveaux Marchés. Les marchés dérivés d'Amsterdam, de Bruxelles, de Lisbonne, de Paris et du LIFFE sont regroupés sous le nom d'Euronext.liffe. Euronext.liffe propose la cotation de contrat à terme et d'option sur les obligations, sur les actions, sur les indices, ou sur les taux. Elle propose également des contrats à terme et des options sur les matières premières (dont les produits agricoles) et sur des indices climatiques. Les options sur actions sont cotées sur le Monep5(*), le marché français des options sur actions d'Euronext.liffe, et sont négociables sur le système LIFFE CONNECT. Enfin les marchés non réglementés offrent un moyen de négocier des valeurs qui ne sont pas ou ne peuvent pas (trop jeune ou trop petite en capitalisation boursière) être admises sur un marché réglementé. Le Marché Libre est le compartiment qui accueille ces valeurs en France6(*). Figure 1.1 - Organigramme d'Euronext List

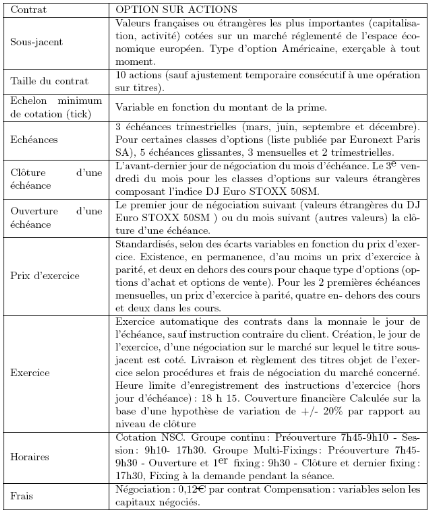

B. Caractéristiques de l'option sur action : Les caractéristiques de l'option sur action cotée sur Euronext sont définies sur le tableau 1.1. Tableau1.1 - Caractéristiques de l'option sur Actions (Euronext.liffe, Monep)

Tout type de contrat qui donne à l'un des contractants le droit et non l'obligation d'acheter ou de vendre un bien à un prix d'exercice fixé à l'avance est une option, II y a autant de types d'options qu'il y a de biens à acheter ou à vendre : des options sur les matières premières, sur les actions, sur les taux d'intérêt, sur les devises, et ainsi de suite, sont échangées sur des marchés organisés ou des marchés libres a peu près partout dans le monde. Les options sont un des exemples d'une classe d'actifs plus large qu'on appelle les actifs conditionnels. Un actif conditionnel est un actif dont les recettes futures dépendent (sont contingentes) d'un événement dont l'issue est incertaine. Par exemple, les obligations sont des actifs conditionnels, car si la société qui les a émises fait faillite, les obligataires recevront moins que les coupons et le remboursement initialement prévus. Les options font partie de la famille des produits dérivés, c'est-à-dire que sa valeur dépend d'un autre actif financier, appelé sous-jacent. Il peut s'agir d'une action, d'un indice, d'un panier d'actions ou d'indices, par exemple. L'option est un contrat par lequel le porteur (ou souscripteur) a le droit, et non l'obligation, d'acheter (option d'achat, call) ou de vendre (option de vente, put) une quantité donnée de l'actif sous-jacent (underlier value) ou titre de base ou titre support au prix d'exercice (strike price) à une date future moyennant le paiement immédiat d'une prime (premium). L'option négociable sur action (Stock option) est une option cotée sur un marché et dont le sous-jacent est une action. Toutes les options se caractérisent par ces trois conditions qui constituent une partie intégrale du contrat. Dans tous les cas, les contrats doivent spécifier : · l'élément d'actif qui doit être livré; habituellement, il s'agit d'un titre, d'une denrée ou d'un bien (ou même d'un service) décrit de façon très précise de telle sorte qu'il ne puisse y avoir aucune ambiguïté à ce propos; · le prix de l'élément d'actif aux fins de l'échange ; · la période de temps durant laquelle le détenteur peut exercer son droit ; ce droit peut s'exercer soit à une date précise ou à une date quelconque au cours d'une période donnée. Il est important de noter que le contractant qui sera appelé à livrer l'élément d'actif (c.-à-d. le signataire de l'option d'achat ou le détenteur de l'option de vente) n'est pas tenu de posséder cet élément d'actif. De plus, ni l'émetteur du titre sous-jacent ni ses créanciers ne sont informés de l'existence de l'option. Par exemple, Entreprises Bell Canada n'a aucun contrôle sur le nombre et la nature des options traitées sur ses propres actions. Comme on peut le voir, les options ressemblent aux contrats à livrer7(*). L'échange de l'élément d'actif contre de l'argent a lieu plus tard, alors que l'élément d'actif à livrer, le prix de levée (ou de livraison) et la période de temps durant laquelle on peut livrer sont tous fixés par contrat. Cependant, les options diffèrent des contrats à livrer sur deux points principaux, à savoir : · le détenteur de l'option a le droit et non l'obligation d'acheter ou de vendre l'élément d'actif désigné ; · pour la plupart des options, ce droit est valable pour une certaine période de temps (à partir du moment où on négocie le contrat jusqu'à sa date d'échéance) ; en contrepartie, le détenteur paye au signataire une prime. C'est cette prime qui représente la valeur du contrat d'option. Malgré leur grande diversité, les contrats d'option possèdent une caractéristique commune, à savoir les prix des éléments d'actif sous option -- que ce soit des titres financiers, des biens ou des denrées -- sont assez volatils. Cette volatilité des prix fait courir des risques aux investisseurs qui désirent ou qui doivent prendre une position dans ces éléments d'actif. Les contrats d'option représentent donc pour eux un important moyen de gérer le risque de leurs stratégies de placement selon leurs préférences. * 1 Article 6 du règlement français 88-02 du Comité de Règlement Bancaire et Financière (CRBF°) * 2 Article 6 du règlement français 88-02 du Comité de Règlement Bancaire et Financière (CRBF°) * 3 Informations obtenues sur le site www.euronext.com. * 4 Tracker : Un tracker, également dénommé Exchange Traded Fund (ETF), est un produit offrant la performance d'un indice ou d'un panier d'actions. Techniquement il prend la forme d'un fonds indiciel négociable en bourse. * 5 MONEP: Marchés des Options Négociables de Paris. * 6 EuroNext détient également des parts dans des bourses spécialisées comme PowerNext. * 7 On parle ici des contrats à terme qui, à la différence des options, représentent l'obligation de lever le contrat à la date d'échéance. |

|