Théorie des options: caractéristiques et stratégies( Télécharger le fichier original )par Youssef FADLLALAH - Youness ELMAJIHI - Yassine LOUAHI IGA - 4ème année génie fi 2008 |

2.2.2. Les paramètres et les indicateurs de sensibilité :Les options sont sensibles à plusieurs paramètres14(*) :

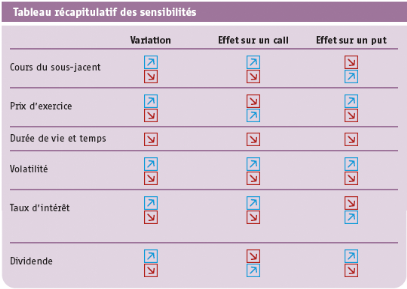

A. La sensibilité aux variations du sous-jacent : La hausse du sous-jacent, toutes choses égales par ailleurs, influence de manière positive (respectivement négative) le call (respectivement put). La baisse du sous-jacent, toutes choses égales par ailleurs, influence de manière négative (respectivement positive) le call (respectivement put). Le delta et le gamma sont les indicateurs qui mesurent cette sensibilité aux variations du sous-jacent. v Le delta : Le delta mesure la sensibilité de la prime de l'option aux variations du cours du sous-jacent. C'est la mesure de la variation du prix de l'option en euros pour une variation unitaire de 1 euro du sous-jacent. Par convention, on exprime toujours le delta pour une parité de 1/1. Dans les autres cas, il convient de diviser le delta par la vraie parité de l'option.

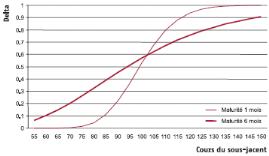

· Delta d'un call (option d'achat): Le delta d'un call est toujours positif, il varie dans le même sens que le sous-jacent. Il est compris entre 0 et 100% suivant le niveau du cours du sous-jacent par rapport au prix d'exercice. Plus précisément, pour un call :

Le delta n'est pas stable dans le temps et n'est valable que pour des variations faibles du sous-jacent. Ces deux effets sont illustrés dans le graphique ci-dessous15(*). Delta du call de prix d'exercice 100 €

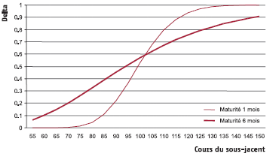

· Delta d'un put (option de vente): Le delta d'un put est toujours négatif, il varie dans le même sens que le sous-jacent. Il est compris entre -100% et 0% suivant le niveau du cours du sous-jacent par rapport au prix d'exercice. Plus précisément, pour un put :

Delta du put de prix d'exercice 100 €

Un investisseur qui achète un put profitera de plus en plus de la baisse de l'action. Chaque nouvelle baisse de 1 € du sous-jacent rapporte un peu plus que la précédente. Cet effet est mesuré par le delta16(*). · L'interprétation du delta : Le delta représente la probabilité que le sous-jacent soit :

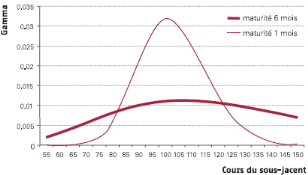

Pour résumer, il s'agit de la probabilité de voir le cours du sous-jacent finir au-dessus (en dessous) du prix d'exercice à maturité pour un call (pour un put). Cependant, l'investisseur devra relativiser son choix de delta en fonction du coût d'investissement. En effet, le coût de l'option sera proportionnel à la probabilité d'avoir raison. Le delta d'une option à la monnaie est proche de 50%, car la probabilité que le sous-jacent soit à maturité supérieur au prix d'exercice est égale, à celle d'avoir un cours du sous-jacent inférieur à ce même prix d'exercice. v Le gamma : Le gamma représente la vitesse du delta, c'est-à-dire l'accélération de la prime aux variations du sous-jacent. Le gamma est maximal à la monnaie et minimal dans la monnaie et en dehors de la monnaie. En d'autres termes, il est bien plus rapide de passer d'un delta de 45% à 50% que de passer de 5% à 10% ou de 90% à 95%. Comme pour le delta, le gamma est exprimé en euros pour une parité de 1/1. Pour calculer le gamma quand la parité est différente de 1/1, il faut le diviser par la vraie parité de l'option. Le gamma n'est pas stable dans le temps : comme le delta, le gamma n'est valable que pour de faibles variations du sous-jacent. Gamma du call de prix d'exercice 100 € et de parité 1/1 : courbe de réaction du delta

B. La sensibilité au prix d'exercice : - Choisir un prix d'exercice élevé diminue (respectivement augmente) le prix du call (respectivement put), toutes choses égales par ailleurs. - Choisir un prix d'exercice bas augmente (respectivement diminue) le prix du call (respectivement put), toutes choses égales par ailleurs. v L'effet de levier (ou Elasticité): Une des caractéristiques fondamentales de l'option est l'effet de levier. Il permet d'amplifier les variations du sous-jacent, offrant ainsi des perspectives de gains illimités pour l'investisseur en cas de hausse du sous-jacent (pour un Call) ou de baisse (pour un Put), et avec un risque limité au montant de la prime investie. Positif pour un Call et négatif pour un Put, l'effet de levier définit en pourcentage la sensibilité d'une option à l'évolution du cours du sous-jacent. Il permet ainsi d'évaluer la performance potentielle d'une option. Un effet de levier de 5 signifie que si le sous-jacent varie de 1 %, l'option s'appréciera de 5% (= 5 x 1 %). Il se calcule de la manière suivante : Effet de levier = (Cours du sous-jacent x delta) / (Cours de l'option x parité) · Exemple pour un call : Soit un Call Lagardère

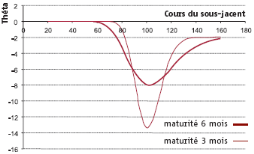

L'effet de Levier se calculera de la manière suivante : (40 x 0,45) / (0,25 x 10) = 7,2 Ainsi, pour une hausse de 1% du cours de l'action Lagardère, l'option s'appréciera de 7,2 %, toutes choses égales par ailleurs. C. La sensibilité au temps : La valeur des options est d'autant plus élevée que la maturité est éloignée. De ce fait, cette valeur diminue au fil du temps, toute chose égale par ailleurs. Le thêta est l'indicateur qui mesure la sensibilité de la prime à la maturité restante. v Le thêta : Le passage du temps influence négativement la prime des options, qu'il s'agisse de call ou de put. Le thêta mesure la perte en euros due au passage du temps. Cette érosion de la prime est croissante et s'accélère à mesure que l'échéance se rapproche. Par convention, le thêta est quotidien et est exprimé en euros pour une parité de 1/1. Pour calculer le thêta quand la parité est différente de 1/1, il faut le diviser par la parité de l'option. Il s'agit du thêta ajusté de la parité. Au même titre que le delta et le gamma, le thêta n'est pas stable dans le temps. Cette accentuation du thêta illustre pour un cours du sous-jacent constant, l'accélération de la perte de valeur temps observée à l'approche de l'échéance. Thêta call / put de prix d'exercice 100 € et de parité 1/1

Attention, rapporté en pourcentage de la prime, le thêta d'une option en dehors de la monnaie peut être très élevé, quand bien même sa valeur en euros serait très faible.17(*) D. La sensibilité au taux d'intérêt : Les taux d'intérêt ont une influence sur la prime d'une option : l'achat d'un call donne le droit à son porteur d'acheter le titre sous-jacent à l'échéance de l'option à un prix prédéterminé (prix d'exercice). L'alternative à l'achat d'un call est d'acheter l'actif immédiatement. Le coût de financement de l'achat du sous-jacent est nettement plus élevé que celui du call. L'achat d'un call revient donc implicitement à acheter à crédit le titre sous-jacent pour une durée correspondant à la maturité de l'option. En conséquence, plus les taux d'intérêt montent, plus le coût du crédit s'accroît et la prime du call aussi. L'achat d'un put donne le droit à son porteur de vendre le titre sous-jacent à l'échéance de l'option à un prix déterminé (le prix d'exercice). Ainsi, dans le cas d'un achat de put, l'opération revient à prêter les titres sous-jacents jusqu'à l'échéance. En effet, si l'investisseur avait vendu les titres directement au lieu d'acheter un put, il aurait pu placer le produit de sa vente sur le marché monétaire. Dans le cas d'un put, la situation est donc inversée : plus le taux est élevé, plus la prime de l'option est faible. v Le rho : Le rho mesure la sensibilité de la prime de l'option aux variations de taux d'intérêt. E. La sensibilité des options aux dividendes: Le détenteur de l'option, qu'il s'agisse d'un call ou d'un put ne touche pas le dividende versé chaque année par l'action. Dans le cas d'un call, une hausse du taux de dividende fait baisser le prix du call, car si l'investisseur avait choisi l'alternative de détenir l'action en direct, il aurait pu bénéficier de ce rendement supplémentaire. En conséquence, le prix d'un call est d'autant plus faible que le dividende de l'action sous-jacente est élevé. A l'inverse, un achat de put peut être comparé à une vente à terme d'actions : le prix d'un put est donc d'autant plus important que le dividende de l'action est élevé. v Les conséquences d'un détachement de dividende : · Sur le marché des actions, le détachement du dividende doit, en théorie, se concrétiser par une baisse identique de l'action. La prime d'une option, quant à elle, ne réagit pas au détachement d'un dividende parfaitement anticipé. · En effet, l'évaluation dynamique du prix de l'option intègre les détachements attendus de dividendes sans variation de prix. Toutefois, la valeur de l'option reste soumise à une éventuelle variation du dividende attendu. Si le marché révise les dividendes attendus sur un secteur d'activité à la baisse, alors la prime du call portant sur toutes les valeurs concernées va s'apprécier. Dans ce même cas, la prime du put va à l'opposé se déprécier, même si l'impact sur la valeur de l'option reste limité. L'influence des taux d'intérêt sur la prime de l'option est relativement secondaire par rapport aux indicateurs précédents.

Avant d'entreprendre une analyse plus détaillée des options, il convient de résumer rapidement les nombreuses raisons pour lesquelles le marché des options peut attirer les investisseurs. En outre, les options peuvent être utilisées que ce soit pour évaluer la valeur de l'entreprise, l'analyse de la structure du capital et de la politique de dividendes ou que ce soit dans le choix d'investissement et la décision de financement. En effet, dans ce chapitre en analysera, brièvement et rapidement, en premier lieu, l'importance des options dans le portefeuille (III.I.) et ensuite, en deuxième lieu, l'utilisation des options comme outil d'évaluation de l'entreprise (III.II.). * 14 Pour mieux comprendre ces mécanismes, il est utile d'isoler l'effet d'un seul de ces paramètres sur la valeur de l'option. L'expression «Toutes choses égales par ailleurs» signifie qu'un seul de ces paramètres varie alors que les autres sont constants. * 15 Le delta est beaucoup plus réactif pour une option de maturité courte que pour une option de maturité longue. * 16 Comme le montre le graphe du delta pour un call ou un put, la courbe de cet indicateur n'est pas linéaire. La déformation de la courbe du delta n'est pas constante. La pente est maximale lorsque l'option est à la monnaie, elle est minimale lorsque l'option est complètement en dehors ou dans la monnaie. * 17 Le graphe illustre le fait qu'une option à la monnaie est particulièrement sensible au temps qui passe (dans cette zone, le thêta est fortement négatif). Au contraire, quand le cours du sous-jacent est éloigné du prix d'exercice, l'option est beaucoup moins pénalisé par le temps. |

|