1.1.1 Forces et faiblesses

d'une MC²

Les mutuelles communautaires de croissance présentent

plusieurs atouts tels que : la bonne connaissance du milieu, la

proximité des clients, les capacités d'innovation, les taux de

remboursement élevés, les procédures simples, etc.

Généralement, les principales difficultés

que rencontrent les MC² sont : La faible gamme de services financiers

offerts, le manque de fonds, le niveau de formation des ressources humaines

déficient, le manque d'informations, etc.

1.1.2 Les finances d'une

MC²

Les ressources sont constituées des parts sociales, des

dépôts à vue ou à terme, des subventions, des

prêts obtenus auprès d'Afriland First Bank, et des

réserves. Ces ressources sont utilisées pour des prêts aux

membres ou mutualistes, et aussi des placements auprès d'Afriland. La

garantie des prêts doit être suffisante pour éliminer le

risque d'impayé et assurer une meilleure efficacité de la

mutuelle. Dans la mesure où des excédents ont été

réalisés au cours de l'exercice, l'assemblée

générale peut décider de l'attribution des ristournes ou

autres avantages au bénéfice des mutualistes. En plus, 50% des

excédents sont affectés à un fond d'intervention social,

et 25% aux actions de développement de la communauté tout

entière.

Exemple de projet social

financé

|

La MC² s'est installée au centre d'un village

d'à peine quatre maisons il y a cinq ans. Aujourd'hui, autour

de cette MC², on trouve près de quarante habitations, des petits

métiers, des boutiques, etc. Tous sont membres de la micro banque.

Celle-ci a permis la rénovation du dispensaire. A l'heure qu'il

est des gens d'autres communautés viennent s'y faire soigner. Les

habitants du village demandaient un collège d'enseignement secondaire

pour leurs enfants. L'Etat donna son accord mais ne le construisit pas. Si les

parents d'élèves avaient dû mobiliser leurs fonds propres,

ils auraient encore pu attendre des années. La MC² a permis le

préfinancement de la construction. Dès la

première année, les enfants ont pu bénéficier de

leur établissement scolaire. Après, avec leur contribution

annuelle, les parents ont remboursé l'argent utilisé.

|

Source : Justin Bomda, secrétaire

exécutif de l'ONG ADAF et du réseau des MC²

1.1.3 Quels sont les

services offerts par les MC² ?

Les MC² proposent à la fois des services

d'épargne, de crédit, de transferts d'argent national et

international et d'autres opérations bancaires. Elles répondent

aux besoins des populations défavorisées en offrant des produits

adaptés à leurs conditions avec des procédures

simplifiées. Nous trouvons par exemple : le compte d'épargne

ordinaire, le compte de dépôts associé, le compte flash

cash, etc.

Le compte d'épargne ordinaire est

accessible à tout membre de la mutuelle locale. Le montant moyen minimal

à y placer est de l'ordre de 5.000FCFA. L'épargne est

rémunérée entre 2,5 et 4% par an, soit moins que dans les

banques commerciales (5%). En effet chaque MC² définit les taux

d'intérêts qu'elle pratique.

Le compte de dépôt associé

est un compte courant destiné à recevoir des virements,

à encaisser des chèques. Il doit présenter en permanence

un solde minimum de 10.000FCFA. Grâce à l'affiliation avec

Afriland, les titulaires de ce compte peuvent réaliser des

opérations dans l'ensemble du Cameroun et même à

l'étranger.

Le compte flash cash est un certificat de

dépôt créé par Afriland. Un apport initial de

25.000FCFA est nécessaire. Le déposant reçoit alors des

chèques de voyage "flash cash".

L'accès au crédit, demande une épargne

préalable. Les taux d'intérêts moyens sont de 13%, donc

largement inférieurs à ceux du marché. Les crédits

sont généralement distribués à un coût annuel

variant de 10 à 15%. Les MC² considèrent en effet qu'il

n'est pas normal d'imposer les taux élevés aux démunis

dans une stratégie de lutte contre la pauvreté. Pour

maîtriser leurs coûts, elles privilégient l'action sur

d'autres variables comme la qualité du portefeuille, le volume des

dépôts et l'économie d'échelle. Le taux de

récupération des crédits affiché par les MC²

est de 97%.

Outre les services financiers classiques, un fonds de capital

risque(MITFUND) a été mis en place pour répondre à

des besoins en financement des micros entreprises. Il permet d'accorder des

prêts pour des périodes allant de 2 à 5 ans, en

combinaison avec des formations en gestion et en comptabilité. Un

accompagnement permanent des entreprises concernées est garanti. Ce

fonds permet également aux MC² d'accorder à leurs membres

des prêts à moyen et à long terme, ce qu'elles ne pouvaient

se permettre jusqu'à présent en raison de la nature "court terme"

de l'épargne mobilisée. Depuis son lancement en 2000, le MITFUND

a permis de soutenir près de 250 projets avec des participations de

840.000€.

Les crédits généralement accordés

sont les crédits sociaux (santé, mariages, enterrement,

funérailles), les crédits d'équipements de maison

(meubles, télévision), les crédits pour l'agriculture,

l'élevage, l'artisanat, les crédits aux petites et moyennes

entreprises, etc.

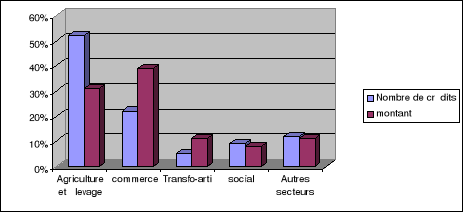

Répartition des crédits

accordés par secteurs d'activités

|

Secteurs

|

Nombre de crédits(en %du total)

|

Montant (en %du total)

|

|

Agriculture et élevage

|

52%

|

31%

|

|

commerce

|

22%

|

39%

|

|

Transformation et artisanat

|

5%

|

11%

|

|

social

|

9%

|

8%

|

|

Autres secteurs

|

12%

|

11%

|

|

Total

|

100%

|

100%

|

Source: Afriland First Bank

D'après le graphique, nous constatons que les

crédits les plus octroyés concernent l'agriculture,

l'élevage et le commerce ce qui peut se justifier par le fait que les

Mutuelles couvrent les besoins en financement des populations rurales, en

offrant les crédits aux activités les plus productrices.

La répartition par montant permet de juger du niveau

socio-économique des emprunteurs. La préoccupation de desservir

les moins favorisés s'est traduite par une décision des

présidents des MC² de veiller à maintenir à au moins

30% le nombre de crédits inférieurs à 500.000 FCFA

(762€). Dans les faits, cette option est largement respectée

puisque 64% des octrois sont inférieurs à 500.000 CFA et que 30%

varient de 300.000(457€) à 5.000.000 FCFA.

Exemple de projet financé

|

Avec 20.000 FCFA de crédit, une femme a pu sortir

de la pauvreté en bénéficiant d'une formation à la

production de savon. Adjaratou, 32 ans, dont le mari est sans travail, peut

dorénavant faire vivre sa famille grâce à sa fabrique de

bonbons traditionnels. Son crédit de 50.000 FCFA amorti sur

5 mois lui a permis d'acheter la matière première

nécessaire (sacs de sucre). Aujourd'hui elle fait des

bénéfices et peut contracter des crédits de

100.000 FCFA. Elle est dorénavant acquise au bien fondé de

l'école depuis qu'elle y a inscrit ses 2 enfants

aînés (16 et 14 ans) et capable aujourd'hui de faire valoir ses

droits de femme en fréquentant un centre de planning familial.

|

Source : mutuelle communautaire de croissance

|