Section 2 : La détérioration des

fondamentaux d'aversion pour le risque et de taux d'intérêt

Les fluctuations de l'aversion pour le risque41 des

investisseurs peuvent aussi expliquer les crises sur les marchés

financiers. L'alternance entre des phases d'optimisme, poussant les

investisseurs vers les placements risqués, et des phases de pessimisme,

où ceux-ci se replient vers les placements les plus sûrs, pourrait

être à l'origine de fortes fluctuations des prix d'actifs. Un

problème dans l'évaluation de ces différentes phases est

de bien séparer le risque perçu par les agents de l'aversion pour

le risque elle- même. (Coudert, Gex, 2006)

Les crises financières devraient être

précédées de périodes de montée de

l'aversion pour le risque. 42 En principe, une hausse de l'aversion pour le

risque devrait se traduire par une augmentation des primes de risque sur tous

les marchés mais l'augmentation devrait être plus forte sur les

marchés les plus risqués. C'est sur cette idée qu'est

fondé le GRAI (global risk aversion index) introduit par

Persaud (1996).

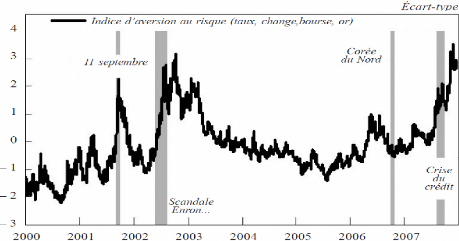

Des études récentes montrent que le

modèle de financement des subpri mes a entraîné une

diminution de l'aversion au risque 43 (figure 16) des prêteurs et une

sous-évaluation du risque à l'origine des crédits. La

dissémination du risque, qui est la raison d'être de la

titrisation, s'est accompagnée d'une déperdition d'information

sur le risque des crédits tout au long de la chaîne qui va de

l'emprunteur initial aux acheteurs des tranches de crédit

titrisées. Ce modèle de financement est devenu une machine

à engendrer des pertes. Du côté des prêteurs, la

réduction de l'aversion pour le risque se révèle de deux

manières. Le nombre de prêts hypothécaires acceptés

a été multiplié par deux de 1996 à 2005 ; le spread

des crédits Subpri mes à 30 ans sur les obligations d'état

de même durée a baissé de 225 à 175 points de base

entre 2001 et 2005.

41 La notion d'aversion pour le risque a l'avantage d'être

intuitive, dans la mesure où elle peut être aisément

interprétée comme un sentiment de défiance des

investisseurs vis-à-vis des placements risqués (Coudert, 2006)

42 Il est possible toutefois aussi que certaines crises

financières soient précédées au contraire de

périodes de fort « appétit pour le risque » durant

lesquelles les investisseurs sont exagérément optimistes, ce qui

crée une « bulle spéculative » sur les prix des actifs

risqués.

43 C'est du, entre autres, au fait que les AMR étaient

destinés aux ménages ayant de faibles niveaux d'aversion au

risque et qui refusent ainsi de payer la prime pour une hypothèque

à taux fixe.

63

En revanche, depuis août 2007, l'aversion au risque est

bien sûr remontée brusquement pour atteindre un niveau

supérieur à celui atteint en septembre 2001 ou lors du scandale

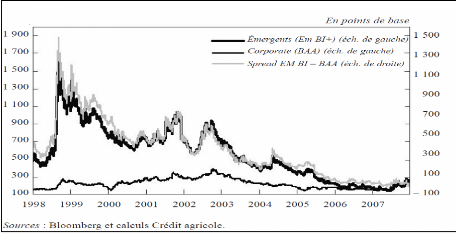

Enron. Plus précisément, si l'on retient les seuls marchés

obligataires (figure 17), les rémunérations sont de l'ordre de

300 points de base (pb) dans les années 2000 pour les notes BAA et de

800 pb pour les pays émergents (Emerging Markets Bond Index +),

soit un spread de l'ordre de 500 pb. Ce dernier diminue alors

régulièrement pour atteindre 300 pb à partir de 2005, puis

s'annule pratiquement début 2007. La causalité est donc claire :

l'ample liquidité conduit les acteurs à chercher des actifs plus

risqués pour leurs placements, en quête de rendement. (CAE

2008)

La relative faiblesse de papier fait alors baisser les

rendements, autrement dit le prix du risque. Plus le temps passe, plus de

risques sont ainsi pris sans être correctement

rémunérés, en même temps que la volatilité de

l'inflation baisse et que la liquidité globale demeure importante. Les

conditions d'un retournement brutal se mettent en place, mais les acteurs

financiers rechignent à le prendre en compte, retenant l'idée que

les banques centrales continuent de veiller à la stabilité de

l'ensemble.

Figure 16. Baisse de l'aversion au risque

2003-2006

Figure 17. Spreads sur obligations

risquées

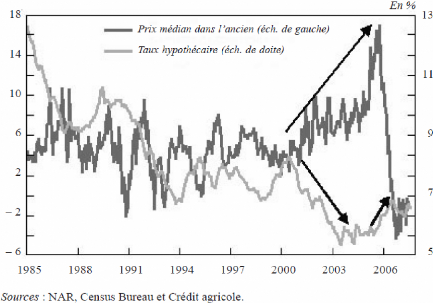

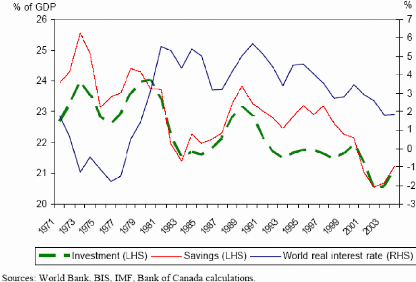

Une autre caractéristique frappante de l'environnement

macro-économique mondial a été la baisse du niveau des

taux d'intérêt réels depuis 2001, et en particulier le

déclin marqué depuis l'éclatement de la bulle

technologique à la fin de 2000. Ceci est clairement

démontré par la figure 18, qui est pris de Desroches et Francis

(2007). Les taux sont relativement faibles dans la première partie de la

décennie. Cette faiblesse des taux d'intérêt a

stimulé l'augmentation du financement hypothécaire et des

augmentations substantielles des prix de l'immobilier. Les taux

d'intérêt bas créent un environnement économique

propice à l'emprunt, tandis que le laxisme des normes de prêt a

mis en place un cadre institutionnel accueillant (Bardhan, 2008). De tels

déséquilibres macro-économiques sont plus susceptibles de

précipiter une crise lorsque le système financier est faible, car

les autorités seront moins en mesure de relever les taux

d'intérêt afin d'éviter l'hémorragie de capitaux de

l'économie, ce qui reflète la crainte que la faiblesse des

banques à ne pas faire face aux taux d'intérêt plus

élevés (Eichengreen, 2004)

En effet, la plupart des prêts hypothécaires

subprime sont des prêts à taux ajustables (ARM), avec la variation

d'une structure hybride connu sous l'appellation de 2/28 ou 3/27. Les ARM de

2/28 et de 3/27 ARM portent généralement sur des prêts 30

ans d'amortissement. La principale différence entre ces deux types d'ARM

est la longueur du temps. Dans un ARM de 2/28, le chiffre 2 représente

le nombre des premières années au cours desquelles le taux

hypothécaire reste fixe, tandis que le 28 représente le

65

nombre d'années où les taux

d'intérêt payé sur l'hypothèque sera flottant. De

même, le taux d'intérêt sur un ARM de 3/27 est fixé

pour trois ans, après quoi il flotte pour le reste de l'amortissement

qui est de 27 ans. La marge qui est en charge sur le taux de

référence dépend de l'emprunteur, du risque de

crédit ainsi que des marges du marché pour les autres

emprunteurs. Ce taux flotte, il change donc si le taux LIBOR change. Le taux

d'intérêt est mis à jour tous les six mois, sous

réserve de limites appelé plafond d'ajustement. Il y a

un plafond sur chaque ajustement appelé plafond

périodique et un plafond pour le taux d'intérêt sur la

durée du prêt appelé le plafond de durée de

vie.

Figure 18. Prix de l'immobilier et taux

d'intérêt aux Etats-Unis

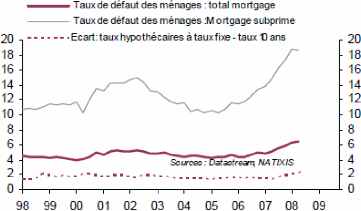

Au point de départ de la crise, il y a la distribution

de crédits immobiliers à des ménages américains,

dont le taux de défaut a considérablement augmenté (figure

19), à des taux d'intérêt ne reflétant absolument

pas ce risque de défaut (figures 19 et 20).

Figure 19. Taux de défaut sur les crédits

et d'intérêt aux

Etats-Unis

Figure 20. L'épargne globale, Investissement et

taux d'intérêt

67

|