Section 3 : L'excès de la liquidité et le

boom du crédit

Les flux de capitaux contribuent à la fragilisation et

sont capable de déclencher une crise. D'abord, une phase euphorique

: un optimisme démesuré du côté des

créanciers internationaux, des banques en particulier, conduisant

à des situations de sur-financement, au-delà en tout cas des

besoins liés aux déficits courants et aux écarts entre

épargne et investissement domestiques, provoquant tout à la fois

un boom du crédit, avec sélections adverses et risque moral, une

profitabilité bancaire élevée mais précaire, un

choc d'investissement et un boom d'activité, des augmentations de

réserves jouant un rôle de collatéral implicite,

des sur-réactions, voire des bulles sur les marchés d'actifs, en

particulier sur le taux de change. Puis une phase neurasthénique

qui provoque une inversion de toutes ces séquences :

détérioration de la situation financière des entreprises,

dégradation des bilans bancaires, pessimisme excessif,

sous-investissement, ralentissement de l'activité, pertes massives de

réserves, chute des cours boursiers, faillites bancaires,

étranglement du crédit et crise réelle, diffusion de la

panique, attaque spéculative, sorties de capitaux, crise de change...

La création excessive de liquidités par les deux

principales banques centrales, la Fed et (dans une moindre mesure) la BCE,

renforcée par le souhait de beaucoup de nouvelles et d'industrialisation

de pétrole et de gaz des pays exportateurs, de limiter

l'appréciation de leur monnaie vis-à-vis le dollar

américains. Le comportement de ces banques centrales peut être

rationalisé en partie comme une réponse aux faiblesses de la

demande effective keynésienne que beaucoup craignaient être le

résultat du 18 Septembre. La Fed a abaissé le taux des fonds

fédéraux de 50 points de base. Dans les deux cas, le taux

d'escompte a été réduit du même montant que le taux

cible des fonds fédéraux. Elle a également injecté

des liquidités sur les marchés à l'échéance

immédiate pour 3 mois. Les montants ont été

injectés quelque part entre celles de la Banque d'Angleterre (avec des

différences dans la taille des économies des États-Unis et

le Royaume-Uni) et ceux de la BCE. La Banque centrale européenne a

injecté des liquidités et à la fois au lendemain des

échéances plus longues sur une très grande échelle

certes, mais

44 Desroches et Francis, op.cit

68

avec un succès limité. Elle n'a pas réduit

le taux d'escompte, mais elle s'est abstenue de relever ses taux comme elle

l'avait prévu de faire.

La surliquidité qui a conduit à la consommation

ou à titriser le moindre crédit immobilier résulte de

déséquilibres structurels. Le premier déséquilibre

est démographique. Aglietta et Berrebi, tout comme Artus et Virard,

soulignent que, compte tenu des populations vieillissantes des vieux pays

industrialisés, on pourrait s'attendre à ce que l'épargne

y soit abondante et qu'elle se place dans le Sud. Le deuxième

déséquilibre structurel, lui clairement évoqué par

les ouvrages d'Artus et Virard et celui dirigé par J. H. Lorenzi, est

celui d'une réorientation radicale de l'accumulation vers un mode de

développement soutenable à l'échelle de la planète,

ailleurs et autrement que dans la politique de communication des grands

groupes... pétroliers. En effet, tous ces ingrédients de la crise

ont été rassemblés pour faire surgir la crise des

subprimes. La situation actuelle est particulièrement surprenante.

Début 2007, les marchés de capitaux disposaient d'une

liquidité45 abondante (figure 21) et les investisseurs

n'exigeaient qu'une prime de risque faible. Ce qui est essentiellement dû

à l'accumulation de réserves de change dans les pays

émergents et exportateurs de matières premières (figure 21

et 22). Les banques étaient liquides (abondance en liquidité

bancaire) et correctement capitalisées (abondance en liquidité de

marché)46 , avec un volant de sécurité

important par rapport à leurs exigences en fonds propres

réglementaires. Des constatations similaires auraient pu s'appliquer

à l'ensemble des principales composantes du système financier.

Même en mai 2007, il aurait été difficile de prévoir

que les pertes sur les investissements hypothécaires subprimes

pouvaient entraîner une crise de l'ampleur de celle que nous

observons actuellement.

45 Il est plus facile d'identifier la liquidité que de

la définir précisément. Fondamentalement, la

liquidité peut être décrite comme étant la

facilité avec laquelle il est possible d'extraire de la valeur à

partir d'actifs. Cette extraction de valeur peut être

réalisée, soit en utilisant sa solvabilité pour obtenir

des financements externes, soit en vendant son papier sur le marché

(Andrew Crockett, 2008)

46 Pour saisir le concept de liquidité bancaire

et liquidité de marché, voire Praet et Valérie

Herzberg.

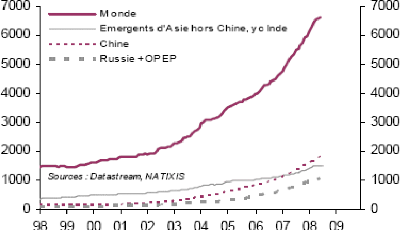

Figure 21. Réserves de change (Mds

de

dollars)

Figure 22. Réserves de change et base

monétaire mondiale

(variation sur un an, en Mds de

dollars)

Cette liquidité mondiale très abondante circule

internationalement : si une banque centrale achète des titres en devises

pour accroître ses réserves de change, elle fournit de la

liquidité au vendeur de ces

70

titres. La présence d'un excès de

liquidité qui alimente initialement la liquidité des banques

(figure 23) conduit à la possibilité d'un excès de

crédit (figure 24), d'un excès d'achat de titres, donc de bulles

sur le prix des actifs. D'où vient cet excès de liquidité

? De l'absence de coordination internationale des politiques monétaires,

essentiellement entre : les États-Unis, où la politique

monétaire n'est pas utilisée pour faire remonter le taux

d'épargne des ménages et réduire le déficit

extérieur; les pays émergents (surtout d'Asie) et exportateurs de

pétrole où l'accumulation de réserves de change qui est

mise en place pour éviter l'appréciation des devises par rapport

au dollar, impose le maintien d'une politique monétaire

extrêmement expansionniste.

|

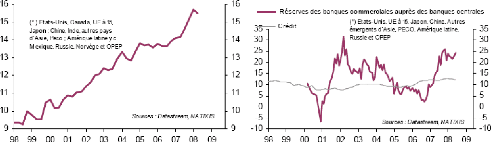

Figure 23. Réserves des banques

commerciales

auprès des banques centrales et crédits (GA en

%)

dans le monde

|

Figure 24. Base monétaire mondiale (en

% du

PIB en valeur) dans le monde

|

Les facteurs d'augmentation de la liquidité sont aussi

bien exogènes qu'endogènes. Parmi les facteurs exogènes on

peut citer, au moins pour la période récente, la progression

très rapide des réserves de change des banques centrales des pays

émergents (la Chine en particulier) et des pays exportateurs de

matières premières; or cette augmentation des réserves

n'est que partiellement stérilisée. L'augmentation des

réserves est due à d'importants excédents commerciaux et

à un fort taux d'épargne dans ces pays qui connaissent des taux

de croissance élevés depuis plusieurs années (ce

rattrapage a par ailleurs contribué à limiter le ralentissement

de la croissance dans les pays de l'OCDE depuis 2000). Parmi les facteurs

endogènes, on trouve l'expansion du crédit (dont les causes sont

à rechercher dans la croissance, la baisse des taux

d'intérêts réels, les innovations financières...)

qui a nourri également la liquidité mondiale. Quelles qu'en

soient les raisons, cette liquidité abondante aurait pu susciter des

risques inflationnistes, mais ils apparaissent sous contrôle en raison de

la crédibilité acquise par les banques centrales (CAE, 2008).

La forte croissance du crédit bancaire au secteur

privé reflète souvent une amélioration des fondamentaux

économiques accompagnants le processus d'approfondissement financier

mais elle est parfois apparue comme le signe avant-coureur d'une crise bancaire

et financière dans les pays émergents au cours de la

dernière décennie. De nombreux travaux empiriques sur les booms

du crédit visent à définir des techniques quantitatives

afin de distinguer un boom du crédit d'une période de forte

croissance du crédit. Le premier phénomène est

défini comme une expansion exceptionnellement marquée du

crédit qui finit par retomber d'elle-même parce qu'elle devient

intenable sur le court et sur le moyen terme tandis que le second est

lié à la bancarisation dans les pays en développement et

émergents et peut donc stimuler la croissance économique à

long terme (FMI, 2004). Les entrées de capitaux étrangers et la

libéralisation financière jouent un rôle majeur dans les

booms du crédit. Reinhart et al. (2008) trouvent que les politiques de

libéralisation financière interne et externe menées par

les pays stimulent les entrées de capitaux étrangers qui se

traduisent par un excès de liquidité et peuvent ainsi conduire

à un accroissement des crédits bancaires et de la masse

monétaire. Lorsque ces entrées massives de capitaux dans

l'économie sont intermédiées par un système

bancaire sous capitalisé et peu réglementé, elles

entraînent une hausse de la consommation et, par conséquent, des

importations tandis que l'investissement reste faible ; l'économie

devient alors plus vulnérable aux chocs exogènes.

Les booms du crédit sont parfois associés

à une augmentation rapide des prix des actifs en particulier dans

l'immobilier ou sur les marchés boursiers conduisant

éventuellement à la formation de bulles spéculatives dont

l'éclatement risque de provoquer un effondrement de l'activité

économique47 .

Le dynamisme du crédit qui accompagne l'activité

économique accroît les opportunités de prise de risque par

les banques. Le manque de diversification de ces prises de risque peut parfois

conduire à des défaillances bancaires. Ainsi, si la croissance

très rapide du crédit bancaire se traduit par une

détérioration de la qualité des actifs bancaires et une

insuffisance de fonds propres alors elle risque de compromettre la

solvabilité des banques. La prise de risque excessive des banques peut

également être favorisée par la présence de

l'État au capital des banques apportant une garantie implicite ou

explicite qui crée un « aléa moral » (Hilbers et

al. 2005).

La baisse des taux d'intérêt et des primes de

risque alimente ainsi un crédit abondant et bon marché. Mais

cette abondante liquidité ne se retrouve pas dans les hausses de prix

des biens (figure). En effet,

47 L'expérience des pays asiatiques dans les années

quatre-vingt-dix a notamment illustré les implications pour

l'économie de taux élevés d'investissement et de la

flambée des prix dans le secteur de l'immobilier.

72

les facteurs de production ne sont pas pleinement

utilisés, suite à la récession de 2001 et à la

croissance molle de 2003 dans les pays développés qui fait sentir

ses effets jusqu'en 2005. Par ailleurs, la concurrence des pays

émergents à coûts salariaux faibles continue d'agir sur les

prix. La croissance non inflationniste se poursuit, même quand les prix

des matières premières se mettent à croître

(pétrole, métaux, produits alimentaires de base), suite notamment

à la demande des pays émergents, Chine en premier lieu. Et quand

l'idée se répand que la phase de désinflation mondiale est

en train de s'achever, la perception demeure que la flexibilité de

l'offre joue dans ce processus un rôle désinflationniste dominant,

même s'il est en passe de s'arrêter.

La baisse des taux d'intérêt et des primes de

risque favorise aussi les opérations à fort effet de levier. Et

cette augmentation du levier d'endettement n'est pas seulement le fait des

banques commerciales. Le levier des hedge funds et des fonds de

private equity a en effet beaucoup augmenté depuis 2002, tout

comme celui des entreprises : en Europe, il y a hausse du levier des

entreprises surtout par la hausse de l'endettement (figure 25), aux

États-Unis surtout par les rachats d'actions.

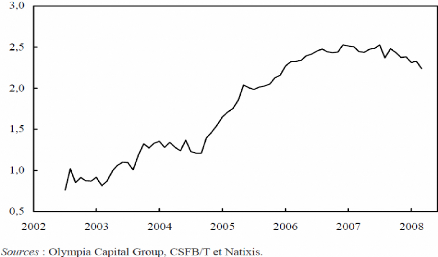

Figure 25. L'augmentation de l'effet de

levier

74

|