Propositions des prévisions de trésorerie dans un Centre de Gestion Agréé: cas de la SOTRAGEF-CGA Yamoussoukro( Télécharger le fichier original )par Francis KOUAKOU Institut National Polytechnique Felix HOUPHOUET BOIGNY de Yamoussoukro - DUT 2008 |

CHAPITRE II : LA TRESORERIEI. NOTION DE TRESORERIE 1. DEFINITION ET SOURCE DE TRESORERIE

La trésorerie d'une firme est la somme de son encaisse monétaire et de ses comptes en banques, titres et effets immédiatement négociables. Pour le comité de réglementation comptable, la trésorerie correspond aux disponibilités et leurs équivalents. Les placements à court terme, très liquides, facilement convertibles en un montant connu.de liquidités et dont la valeur ne risque pas de changer de façon significative sont considérés comme des équivalents des disponibilités.

La source de la trésorerie est constituée par l'excédent des capitaux permanents sur les immobilisations. Cette différence est appelée fond de roulement permanant et va constituer la trésorerie durable dont l'entreprise dispose pour alimenter ses opérations, tout au moins à l'origine. En d'autres termes, le fonds de roulement permanent va servir à financer l'exploitation courante de la firme, à l'origine.

2. LE FONDS DE ROULEMENT ET BESOIN EN FONDS DE ROULEMENT

Le FR, défini ci-dessus (dans le point 1.2), d'une manière générale, peut notamment s'accroitre à raison de l'augmentation du capital, émission d'obligations, prêts à long et moyen termes, du bénéfice net maintenu dans la firme et mis en réserve et de la diminution des actifs (désinvestissements et amortissements). Aussi, le FR diminue en raison de la réduction du capital (remboursement) de la distribution de dividendes, de perte, d'augmentation de l'actif immobilisé. Ces variations du FR peuvent se résumer dans ce tableau.

Le besoin en fonds de roulements résulte des décalages entre les décaissements et encaissements des flux liés à l'activité de l'entreprise. Le BFR peut être appelé également "ressource en fonds de roulement" lorsqu'il est négatif. Le besoin de financement correspond à l'excédent des emplois (réels) d'investissement de l'exercice sur les ressources (réelles) d'investissement de l'exercice, hors endettement à long et moyen terme.

De façon plus générale, on peut considérer que le BFR se définit comme la différence entre les actifs d'exploitation et le passif d'exploitation considérés au sens large :

On peut distinguer BFR d'exploitation et BFR hors exploitation, étant donné que certains éléments de l'équation précédente ne sont pas directement liés à l'exploitation (impôt sur les bénéfices...).

Le BFR peut être représenté en jours de chiffre d'affaires. Il suffit pour cela de diviser le montant trouvé ci-dessus par le chiffre d'affaires hors taxes(CAHT) de l'entreprise et de multiplier par 365 (ou 360 suivant les conventions). L'on parle ainsi du besoin en fonds de roulement normatif (BFRN)

Dans certaines activités, le BFR est négatif, ce qui signifie que l'activité génère un flux positif de trésorerie. C'est notamment le cas pour les enseignes de la grande distribution ; en effet, elles payent leurs fournisseurs après la livraison (souvent 90 jours), alors que les clients paient au comptant. Cependant, dans la majorité des entreprises, le BFR est positif, ce qui signifie que l'entreprise doit lever des fonds pour combler le flux négatif généré par le cycle d'exploitation. Plus globalement, il y a 3 cas : · Le Besoin de Fonds de Roulement est positif : dans ce cas, les emplois d'exploitation de l'entreprise sont supérieurs aux ressources d'exploitation. L'entreprise doit donc financer ces besoins à court terme soit à l'aide de son excédent de ressources à long terme ( Fonds de roulement), soit à l'aide de ressources financières complémentaires à court terme (concours bancaires...). · Le Besoin de Fonds de Roulement est nul : dans ce cas, les emplois d'exploitation de l'entreprise sont égaux aux ressources d'exploitation, l'entreprise n'a donc pas de besoin d'exploitation à financer puisque le passif circulant suffit à financer l'actif circulant. · Le Besoin de Fonds de Roulement est négatif : dans ce cas, les emplois d'exploitation de l'entreprise sont inférieurs aux ressources d'exploitation, l'entreprise n'a donc pas de besoin d'exploitation à financer puisque le passif circulant excède les besoins de financement de son actif d'exploitation. L'entreprise n'a donc pas besoin d'utiliser ses excédents de ressources à long terme ( Fonds de roulement) pour financer d'éventuels besoins à court terme. 3. RELATION ENTRE TRESORERIE, BFR ET FR La trésorerie qui trouve sa source dans le FR permanant et qui s'emploie dans le BFR est égale à la différence entre ces deux(2) termes :

D'une manière générale, nous pouvons, avec certitude, affirmer que les variations de la trésorerie résultent obligatoirement d'une ou plusieurs variations du FR permanant et du BFR. D'un point de vue plus interne à l'entreprise, il est sérieux d'apercevoir que toute amélioration de la trésorerie découle : · Soit d'une diminution du BFR, · Soit d'une augmentation du FR permanant qui, sans apport extérieur à l'entreprise, ni dépense d'investissement, est égale au cash flow net.

II. LES FLUX DE TRESORERIE ET LE TRESORIER 1. LES FLUX DE TRESORERIE La trésorerie est un flux permanent. Ce flux provient des conséquences en termes d'encaissements ou de décaissements des opérations menées par l'entreprise. Ces opérations peuvent être classifiées en trois grandes catégories : les opérations d'exploitation, les opérations hors exploitation ou exceptionnelles et les opérations financières.

2. LE TRESORIER Le trésorier a pour fonctions de : · contrôler les entrées et sorties de fonds ; · optimiser la gestion de trésorerie, dans un sens de sécurité et de rentabilité · s'assurer de la bonne application des conditions bancaires : jours de valeur, frais appliqués sur flux de trésorerie. Il doit en particulier prévoir et assurer les échéances au moyen d'un plan de trésorerie, qu'il doit optimiser de façon à avoir : · le moins possible de fonds non rentrés (surveillance des encaissements) ou dispersés, par exemple dans les agences, filiales et leurs comptes en banque propres (c'est le concept de la trésorerie centralisée) ; · le moins possible de fonds liquides rapportant peu ou pas assez d'intérêts; on parle à ce sujet de gestion en trésorerie zéro ; · mais suffisamment d'argent disponible ou de lignes de crédit pour assurer les paiements à temps pour éviter l'illiquidité (cf. défaut de paiement). Il doit par ailleurs assurer la relation avec les banques pour bénéficier : · des circuits d'encaissement et de paiement les plus rapides, sûrs et rentables ; · et des taux d'intérêt les plus favorables. Au total il doit : · optimiser la gestion financière à court terme (bas de bilan) ; · voire celle à long terme (haut de bilan), encore que cette dernière mission entre plutôt dans le domaine d'attribution du directeur financier s'il existe. III. APPROCHE DU BUDGET DE TRESORERIE 1. PRINCIPE, DEFINITION, OBJECTIF ET UTILITE

Les prévisions de trésorerie portent sur des périodes annuelles, ou pluriannuelles de 3 à 5 ans. C'est l'objet de plan de financement. Sur un plan opérationnel, les prévisions de trésorerie sont établies, mois par mois, sur un horizon annuel ou parfois semestriel. Les prévisions de trésorerie en date de valeur sont établies sur un horizon plus étroit, compris généralement entre une semaine et un mois. L'établissement ou révision, de deux prévisions successives. Le plan de financement est établi tous les ans ou parfois, deux ou plusieurs fois par an. Les prévisions de trésorerie annuelles mensualisées sont établies ou révisées tous les mois, ou parfois, selon la nature de l'activité, plusieurs fois dans le mois. Les prévisions en date de valeur sont établies ou révisées chaque jour. Cet intervalle de temps qui sépare les budgets est appelé pas de la prévision.

Le budget de trésorerie est la traduction en termes de décaissements et d'encaissements monétaires, des éléments contenus dans les autres budgets pour une période donnée. En effet, toujours en termes de décaissements et d'encaissements, il traduit l'ensemble des données prévisionnelles relatives à l'exploitation et hors exploitation. En un mot, on peut définir le budget de trésorerie comme la synthèse et la cohérence de l'ensemble des budgets.

L'objectif de la prévision de trésorerie est fonction des niveaux de son élaboration (voir tableau ci-dessus).

La prévision de trésorerie permet de gérer l'argent de manière claire et précise. Elle montre à l'avance les époques où on risque de manquer d'argent afin d'y remédier avant qu'un problème n'arrive. Le budget de trésorerie permet de vérifier, globalement, s'il y a cohérence entre le FR et BFR. Un budget constamment déficitaire ou excédentaire exprime une inéquation du FR au BFR, laquelle doit inciter à revoir les hypothèses sur lesquelles ont été établis les budgets en amont et notamment les budgets des ventes, des achats des investissements. Il permet également de déterminer les dates optimales auxquelles doivent avoir lieu certaines opérations exceptionnelles pour lesquelles l'entreprise dispose d'une marge de manoeuvre de manière à éviter de trop grands déséquilibres. 2. CONCEPTION DU BUDGET

Nous avons deux(2) sortes d'opérations qui sont les encaissements et les décaissements (voir tableau ci-dessous)

On peut mentionner : v Le budget des ventes qui comporte deux opérations :

v Le budget des achats également deux(2) opérations :

v Les frais d'exploitations repartis en deux catégories :

v Les autres éléments du budget : il s'agit des opérations :

La situation est variable en fonction de la taille, de l'organisation de l'entreprise et de la place prise par la fonction financière au sein de cette organisation. Le plan de financement est généralement établi sous la responsabilité de la direction générale, avec le concours de la fonction financière. Le service de trésorerie de l'entreprise prend en charge la plupart du temps, l'élaboration du plan de trésorerie mensualisé, et des prévisions en date de valeur. Mais l'élaboration de prévisions de trésorerie requiert la collaboration et la participation de tous les services de l'entreprise. Par exemple, pour établir les prévisions d'encaissement sur vente, il faut connaître les conditions de vente et de crédit accordées par le service des ventes ou la direction du marketing. Pour les prévisions de décaissement sur achat, il faut connaître les conditions d'achat obtenues par le service des achats ou des approvisionnements. Les prévisions en date de valeur nécessitent de nombreux échanges d'informations avec les banquiers de l'entreprise. Les progrès réalisés dans la télétransmission facilitent ces échanges

Les diverses informations nécessaires à l'élaboration des prévisions sont recueillies auprès des divers services de l'entreprise. Les informations comptables et budgétaires peuvent avoir une place privilégiée. Mais les renseignements obtenus auprès des autres services (ventes, achats et approvisionnements ...) sont indispensables, notamment lorsqu'il s'agit d'opérations déjà engagées. Parfois, les informations sont difficiles à obtenir, ou présenteraient un coût trop élevé. On peut alors utiliser des procédures statistiques. C'est notamment le cas lorsque les flux sont nombreux, aléatoires, et représentent des montants peu élevés. On peut utiliser de telles méthodes, par exemple, pour prévoir la date d'encaissement des petits chèques adressés aux divers fournisseurs de l'entreprise, et élaborer une loi de débit des petits chèques.

On reconnaît généralement qu'il existe trois niveaux dans la construction des prévisions de trésorerie qui correspondent à trois démarches différentes. Le niveau le plus élevé correspond à une démarche annuelle, ou pluriannuelle, dont l'objectif est de prévoir les agrégats du plan financier établis pour une période de 3 à 5 ans. Le second niveau, ou niveau intermédiaire, correspond à la procédure de mensualisation des prévisions annuelles. L'horizon est habituellement de 12 mois ; le pas peut être mensuel ou inférieur. Le dernier niveau correspond à la prévision en date de valeur qui repose sur un suivi de la trésorerie elle-même en date de valeur. L'horizon peut être variable, mais il dépasse rarement le mois. Il possède généralement un pas journalier. CHAPITRE III : PRESENTATION DU BUDGET DE TRESORERIE DE LA SOTRAGEF-CGA

Notons que la SOTRAGEF-CGA établit ses budgets de façon annuelle. I. ANALYSE DU BUDGET DE TRESORERIE DE L'ANNEE 2007 Notre analyse va consister à présenter les réalisations et les prévisions de l'année 2007 sus la forme de graphes, ainsi que les écarts qui en résultent. 1. LE BUDGET DES ENCAISSEMENTS Le budget général des encaissements est composé du budget des cotisations des adhérents RSI et celui des IS. La SOTRAGEF-CGA fait ses prévisions en fonction des prévisions des adhérents c'est-à-dire si elle prévoir acquérir dix(10) adhérents, elle va tenir compte des dix dans la prévision de ses recettes. D'ou l'équation suivante :

Rappelons que la cotisation RSI est de 85 000 francs CFA et celle d'IS est de 5 000 francs CFA

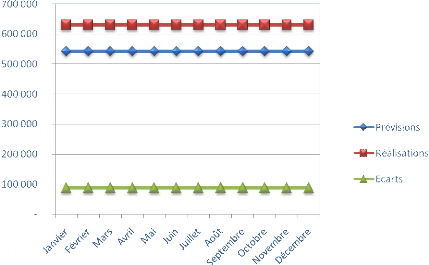

(1.graphe 1) Comme constat, ces différents graphes ont une évolution constante. Ce qui signifie que les cotisations RSI sont fixes, ainsi que leur paiement. L'écart étant défavorable constituent la part des adhérents qui se sont partiellement ou non acquitté et des échecs sur le marché prévu.

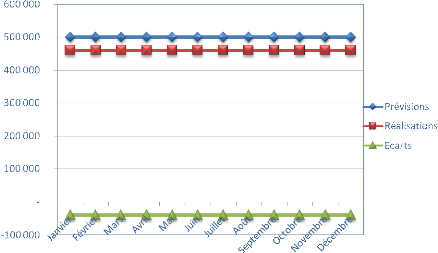

(2.graphe 2) Comme constat de même que 1.graphe 1, ces différents graphes ont une évolution constante. Ce qui signifie que les cotisations IS sont fixes, ainsi que leur paiement. L'écart étant défavorable constituent la part des adhérents qui se sont partiellement ou non acquitté et des échecs sur le marché prévu.

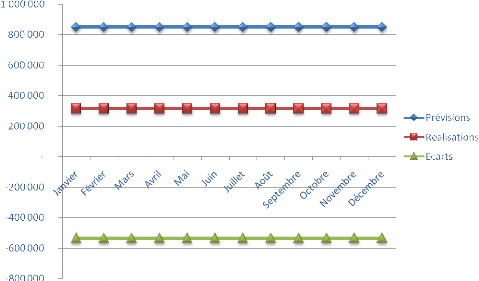

(3.graphe 3) Ces différents graphes montrent une évolution générale constante des cotisations. Ce qui signifie que les cotisations sont fixes, ainsi que leur paiement. L'écart étant défavorable constituent la part des adhérents qui se sont partiellement ou non acquitté et des échecs sur le marché prévu. 2. LE BUDGET DES DECAISSEMENTS La SOTRAGEF-CGA introduit directement ses dépenses dans le budget des décaissements, ainsi les charges d'impôts (voir annexe V) GRAPHES DES PREVISIONS, DES REALISATIONS ET DES ECATRS DES DEPENSES

(4.graphe 4) Comme constat, ces différents graphes ont une évolution constante. Ce qui signifie que les charges sont fixes. L'écart étant défavorable constituent le surplus des dépenses prévues effectuées. 3. LE BUDGET DE TRESORERIE ET SON SUIVI Pour mieux connaitre le futur et dans un but de rationalisation des prises de décisions, la SOTRAGEF-CGA établit de façon annuelle son budget de trésorerie et procède à son suivi.

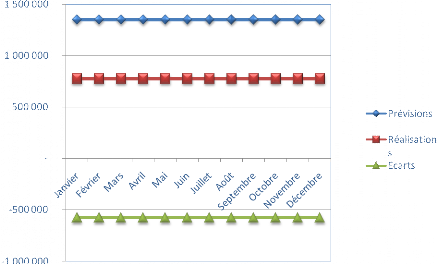

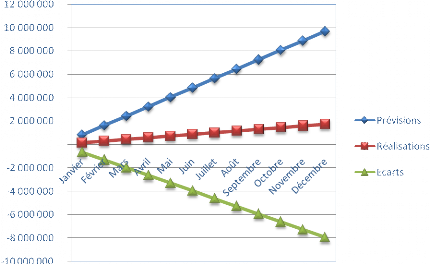

(5. graphe 5) A travers ces courbes, on peut, sans doute, affirmer que les écarts sont de plus en défavorables. Ils représentent également à peu prêt le double des réalisations. SOTRAGEF-CAG.

Le suivi de la trésorerie est fait à la fin d'exercice, ainsi que les charges et recettes. A la fin de l'année, on étale les recettes et dépenses sur les douze mois de façon équitable. Le comité de décision composé du gérant ses collaborateurs statue sur les degrés de réalisation des différentes dépenses et recettes. II. EVALUATION DU BUDGET DE TRESORERIE Cette évaluation va constituer à reconnaître les forces et faiblesses du budget de trésorerie. 1. FORCES Le fait de prévoir les différents flux qui ont une influence sur la trésorerie constitue plus ou moins une bonne gestion de la trésorerie. Le comité de décision étant au parfum de la situation de la trésorerie, peut mener des actions correctives pour les années avenir. 2. FAIBLESSES Il n'existe véritablement pas de budget de trésorerie car quand on prévoit les flux de trésorerie, on vérifie pour être sûr que le solde de trésorerie à la fin du mois est positif. Aussi faut-il affirmer la manière d'établir le budget de trésorerie ne permet pas la compréhension des flux. Ce qui veut dire elle ne révise pas les objectifs fixés. Cette négligence peut induire la société à ne pas pouvoir faire face à ses charges. Sachant que la TVA et autres charges font l'objet de décaissement, cependant la SOTRAGEF-CGA n'a aucun souci de traiter ces charges. Ce qui fait apparaître un solde supplémentaire dans la prévision de trésorerie nette. Nous pouvons retenir dans cette partie que la trésorerie, étant un point très sensible, doit être prévue est suivie. Pour ce faire, la deuxième partie de notre travail va consister à faire des propositions des prévisions de trésorerie.

|

|