Le risque de crédit: évaluation à partir des engagements des banques auprés des grands groupes tunisiens( Télécharger le fichier original )par Ilhem Zorgui Faculté des sciences juridiques,économiques et gestion de Jendouba - Mastère banque finance 2006 |

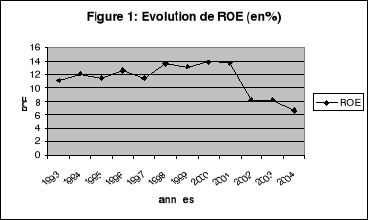

II-3-Rentabilité et risques :Ø La rentabilité bancaire : L'aspect fondamental de la solidité d'un établissement de crédit est sa capacité à produire des bénéfices. En effet la première ligne de défense d'une banque contre les pertes est sa capacité de gain.25(*) Ainsi un système bancaire sain est basé sur des banques profitables et adéquatement capitalisées, de ce fait l'indicateur de rentabilité bancaire révèle la position compétitive d'une banque dans le marché bancaire et la qualité de gestion, ainsi qu'un indicateur de stabilité constitue un facteur qui contribue à la maintenance de la confiance des déposants, d'où un niveau de rentabilité élevé permettrait à la banque de développer son capital et améliora sa viabilité économique. Ainsi il existe plusieurs façons à fin d'apprécier la rentabilité bancaire, d'où parmi les ratios les plus connus on peut citer : Le coefficient de rentabilité ou « return on equity » appelé encore la rentabilité financière (ROE), qui désigne le rapport bénéfices /fonds propres, ce ratio permet de mesurer la capacité bénéficiaire d'une banque ainsi que la rentabilité des capitaux investis par les actionnaires puisqu il met en évidence la profitabilité de leur investissement. Ce ratio pour les banques de dépôts n'a pas cessé d'évoluer avec un rythme croissant pendant la période (1993- 2001), (voir figure 1), d'où il passe de 11.07% en 1993 pour atteindre le 13.68% en 2001, mais cette croissance du taux (ROE) ne peut être due uniquement à une rentabilité satisfaisante ainsi qu'un niveau de bénéfices élevés, mais plutôt à une insuffisance des fonds propres qui peut aggraver la situation des banques des dépôts.

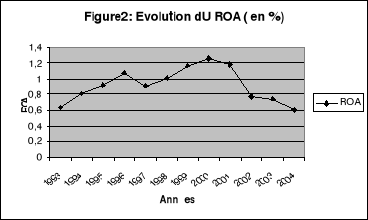

Dès le 2002, ce ratio a connu une baisse remarquable tout au long de la période (2002- 2004) qui baisse de 8.25% pour devenir plus de 6% en 2004, ce qui peut être du à une évolution des risques encours des banques à une rythme plus rapide que celui des fonds propre net. Le coefficient de rendement ou « return on assets » appelé encore le (ROA), c'est le rapport bénéfices/actifs, c'est un étalon fondamentale de la profitabilité d'une banque, qui permet d'évaluer par référence aux périodes antérieures ou par référence aux concurrents, la capacité de l'administration d'un établissement de crédit à bien gérer les ressources et sa disposition, il mesure ainsi la rentabilité globale. Ainsi on se propose d'étudier l'évolution de la rentabilité bancaire en se basant sur le ROA, ce ratio est plus représentatif du rendement global d'un établissement tout en intégrant les risques. Ce qui est remarquable que ce ratio à connu une tendance à la hausse pour la période (1993-2000) d'où il passe de 0.64% en 1993, à 1.26%en 2000, ce qui indique que la qualité d'actifs du secteur bancaire tunisien s'est améliorée dans cette période, à partir de 2002, ce ratio commence à décroître, il passe de 0.77% en 2002, à 0.609% en 2004(voir figure 2). de ROA (en %)

Cette chute de la rentabilité revient à un recul au niveau des bénéfices pour cette période qui sont dus à leur tour à l'augmentation de poids de provisions et donc à un niveau de risque élevé, sans oublier qu'un niveau de bénéfice acceptable ne signifie pas nécessairement qu'une banque soit saine. De même l'année 2002, à été marquer par un taux de croissance de 1.7% (section1, I-3) qui est le plus faible taux enregistrer depuis ces années, avec la défaillance de paiement des groupes les plus engagés auprès de ce système. Tableau 3 : Moyennes de ROA et de ROE (en %) par banque

Source : calculs effectués à partir des rapports de l'APBT. En terme de ROA, l'UBCI et BT représentent les meilleurs actifs en terme de qualité, de plus ils gardent la meilleur position pour le ROE, qui présente respectivement 15.8% et 15.2% sur 12 ans, alors que la BNA, et l'UIB sont considérés les moins rentables selon le critère de ROA, et ROE. Ø Le risque de liquidité : Les banques sont appelées à rassurer leur clientèle en démontrant leur capacité à répondre à tout moment aux exigences inattendues de ses engagements vis-à-vis des déposants, ainsi les établissements de crédit se trouvent obliger de se prévenir et de faire face au risque d'illiquidité qui peut menacer leur solidité en conservant un montant suffisant d'actif pour puisse répondre à toute demande de liquidité de la part des épargnants. A cet égard, le risque de liquidité peut être considéré comme l'un des indicateurs de la fragilité bancaire, puisque toute faiblesse au niveau de liquidité peut aggraver et vulnérabiliser le système bancaire dans son ensemble. Ainsi et pour mesurer l'évolution du risque de liquidité, on a fait recourt à deux type de ratios ,le premier est présenté pour le rapport dépôt/total passif, qui indique la part du dépôt dans le total de passif. Le second ratio c'est le rapport crédits/dépôt, ce ratio permet de mesurer les crédits consentis par la banque par référence à la principale source de financement de ces crédits autrement dit les dépôts. L'application de ces ratios sur notre échantillon (banques de dépôts), pour une période étalant entre (1993-2004), présente les résultats suivants : Tableau 4 : Evolution des risques de liquidité (en %)

Source : calculs effectués à partir des rapports de l'APBT. En ce qui concerne le premier ratio (RL1), sa tendance est à la hausse pour toute les banques de notre échantillon, d'où il passe de 54.37% en1993 pour atteindre plus de 94% en 2004. Cette évolution est due essentiellement au position de monopole qu'occupe les banques commerciales en matière de collecte de dépôts, de fait que la part des dépôts en total passif est importante suite au recourt des épargnants à ce type de banques, même en présence d'un marché financière, et d'autre établissement financier qui viennent concurrencer le système bancaire. Pour le deuxième ratio (RL2), il a connu une tendance à la baisse avec un taux moyen du secteur de 66%, d'où il décroît depuis (1993), 255% pour devenir 86.042% en 2004. Ceci signifie que les banques de dépôts, à partir de 1999, ont connu un contrôle de leur crédits suite à l'évolution de ce ratio entre 1993-1998, qui est dû à un volume de crédit octroyé qui dépasse même le volume de dépôt. Ceci résulte du processus de libéralisation financière que connu notre système bancaire par l'élimination de l'encadrement de crédit ainsi que l'évolution du degré de concurrence entre les établissements de crédits d'où le pic que connu ce ratio en 1993, reste tributaire d'un mouvais contrôle de crédit, et surtout pour certaine banque public comme (BNA) qui se trouve parfois obliger d'octroyer des crédits qui dépassent sa capacité en dépôts. D'une manière générale les banques tunisiennes contrôlent adéquatement leur risque de liquidité, comme elles peuvent connaître une situation de rupture de liquidité sans que sa solidité soit mise en cause. Néanmoins, en absence d'actifs facilement mobilisables auprès de la banque centrale ou négociables dans la place financière, cette rupture peut être dommageable à cause :

De plus les innovations financières de ces dernières années modifient le risque d'illiquidité de la banque :

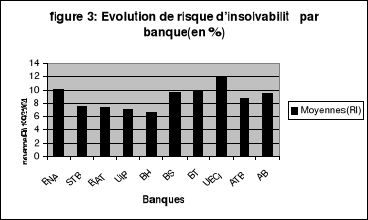

Ø Le risque d'insolvabilité : Le risque d'insolvabilité est celui propre à la banque et concerne la survie de l'entreprise bancaire, il est en générale la conséquence de la manifestation d'un ou plusieurs types des risques et que la banque n'a pu prévenir. L'analyse de ce risque consiste pour l'essentielle à étudier les fonds propres de la banque sur lesquels viennent s'imputer les pertes. Ainsi le niveau des fonds propres accumulés par les banques joue un rôle majeur dans l'absorption des pertes éventuelles, et fait face aux divers risques, comme il peut constituer un indicateur sur la capacité des banques à prêter. Afin de mesurer le degré de capitalisation des banques de dépôts tunisiennes, en d'autre terme la situation des banques face au risque d'insolvabilité, le ratio le plus connu s'est identifié par le rapport capitaux propre/total actifs, l'évolution de ce ratio se présente comme suit : Tableau 5 : Evolution de risque d'insolvabilité (en %)

Source : calculs effectués à partir des rapports de l'APBT. Ce ratio n'a pas cessé d'évoluer entre 1993-2004, il passe de 5.55% en 1993 à 9.74% en 2004, la croissance contenue de (RI), revient au recours des banques au respect des règles prudentielles ainsi que le recours aux marchés des capitaux afin d'améliorer leur situation financière, d'où un niveau élevé des capitaux propres présente un coussin pour absorber les chocs, et diminuer la probabilité de faire faillite. Tableau 6 : Evolution du risque d'insolvabilité par banque (en%)

Source : calculs effectués à partir des rapports de l'APBT.

D'après ce graphique, on remarque que l'UBCI, BNA, AB et ATB, présentent un niveau de capitalisation élevé par apport au autre banques, ayant respectivement en moyenne 12% ,10.09%, 9.4% et 8.79% comme ratio de capitalisation, alors que le BH, représente le niveau le plus faible de capitaux propre dans l'ensemble du système, qui dépasse le 6% entre 1993-2004. Ø Le risque de crédit : C'est le risque de ne pas être remboursé à l'échéance du crédit, ainsi la solidité des banques tunisiennes se trouve corréler à la détérioration de la qualité de l'actif, ce qui rend de ce risque la principale cause des faillites bancaires. Le secteur bancaire tunisien est considéré comme le principale moteur de l'économie en matière d'octroi de crédit d'où les crédit à l'économie total en 1993 est de 7.514.755 millier TND pour devenir 18.977.049 milliers TND, en 200326(*). A cet égard l'octroi des crédits est l'une des fonctions principales des banques, ce qui justifie ce volume élevé des crédits, et qui témoigne l'exposition des banques au risque de défaut. Un ratio représentatif de ce genre de risque qui est le rapport crédit/ total actifs, permet d'étudier la part des crédits dans le total d'actifs. Tableau 7 : Evolution du risque de crédit (en %)

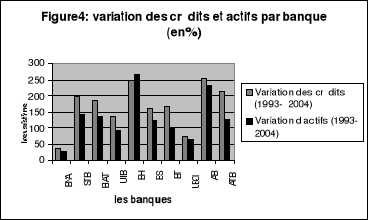

Source : calculs effectués à partir des rapports de l'APBT. Ce ratio, et comme il a était mentionné dans le tableau si dessus, a subie une évolution successive d'une année à l'autre, d'où il passe de 63.87% en 1993 pour devenir plus de 72% en 2000, afin d'atteindre un taux de 73.3% en 2004. Cette évolution est due automatiquement à un niveau de crédits élevé qui dépasse le volume d'actifs, ainsi le total des prêts octroyés par les banques de notre échantillons est très important, puisque et comme on l'a déjà mentionné que la fonction des banques commerciales tourne autour de l'octroi de crédit. De plus un non respect des règles de devisions de risque par quelque banques, crée une croissance massive des crédits ainsi que leur concentration sur un nombre limité de contreparties. Une étude de croissance des crédits octroyés par chaque banque par apport au volume d'actifs, pendant 12 ans, se résume dans le tableau suivant : Tableau 8 : Variation des crédits et d'actifs par banque (en%)

Source : calculs effectués à partir des rapports de l'APBT. Le volume de crédit n'a pas cessé d'accroître pour toute les banques, pendant la période (1993-2004), d'où les crédits accordés par UIB, dépassent le 135% qui représente presque le 3/2 de son actifs, de même pour les autre banques qui se trouvent face à une variation de crédit bien remarquable contre celle des actifs, sauf le cas de BH, qui se trouve dans une situation inverse, où l'actifs dépassent légèrement les crédits. Pour l'évolution du moyenne de ratio RC, sur 12 ans, est important pour tout le système où il dépasse le 50% avec un taux très élevé pour le BNA, BH, et BS qu'il dépasse le 70%, ainsi que plus de 60% pour le reste des banques sauf la STB, avec un taux plus de 50%. L'expansion de volume de crédit, crée non seulement une réduction de liquidité mais aussi une possibilité d'augmentation des créances douteuses. Puisque un volume élevé des prêts rend les banques plus sensible à l'exposition au risque de crédit, qui le rend vulnérable puisque le remboursement de crédit était toujours lié au comportement de l'emprunteur, d'où tout retard de versement des engagements à leur échéances avec un non provisionnement de la part des banques sera soumise à une détérioration de sa rentabilité. * 25 Mikdashi Z. (1998) « les banques à l'ère de la mondialisation » Economie-Paris. * 26 Rapport de l'APBT (2003). |

|