CH III :Firmes multinationales et tissu

local : secteur câblage automobile en Tunisie :

Introduction :

Quoique la part importante des IDE demeure

détenue par les pays développés (en terme de

réception) à cause de leurs avantage comparatif d'offre ainsi que

leurs stock en capital humain, les flux des capitaux, vers les pays en voie de

développement, ne cessent d'augmenter. Cette augmentation est due

principalement à leur différentiel des coûts, aussi bien

qu'aux efforts fournis en matière d'attraction.

Vu les spécificités de ces pays, la

majorité des activités délocalisées sur leur

territoire restent de type manufacturier intensif en main d'oeuvre moyennement

qualifiée, et requiert une technologie mature ou en voie de

maturité.

Prenons le cas de la Tunisie qui, comme la

plupart des PVD, a pris le choix de libéraliser son économie

depuis la fin des années soixante. Ce choix a été

matérialisé tout d'abord par les différentes lois

adoptées, commençant par la loi 72-38 de 1972 qui a ouvert la

porte aux investissements étrangers (cette loi a toujours

été assimilée au secteur textile car c'est

l'activité étrangère dominante en Tunisie), ainsi que la

loi de 2 août 1987 qui venait pour définir le nouveau code

d'investissement (ce code a remplacé celui de 1968).

Ces efforts de libéralisation et

d'intégration à l'économie mondiale ont été

couronnés par l'adhésion à l'OMC (organisation mondiale de

commerce) dés sa création en 1995 (cette création

était faite à la place du GATT), avant de signer la même

année un accord de libre-échange avec l'union européenne

(cet accord a entré en vigueur en 1996).

Donc la Tunisie s'est fortement engagée

dans la libéralisation espérant de tirer les avantages promis et

de relever les défis occasionnés par ces engagements.

Pour un pays comme la Tunisie le fait de se lancer

dans une économie de marché, signifie priver sa balance de

paiement et par la suite son économie, d'une source importante de

revenue qui est les droits et les taxes douaniers, et par la suite mettre en

péril son équilibre budgétaire.

Cela peut se rectifier en compensant la perte subit

à ce niveau par l'entrée des capitaux étrangers sous forme

d'IDE.

Or cette entée n'est pas si évidente que la

collecte des frais douaniers, car elle nécessite un effort

supplémentaire pour construire un avantage capable d'attirer les

capitaux étrangers (surtout européens), de diversifier les

secteurs d'orientation de ces capitaux et enfin de bénéficier des

bienfaits des IDE, outre l'apport des capitaux ( voir CH II).

En effet, la Tunisie a beaucoup travaillé

sur ce plan afin de profiter au maximum de sa proximité au continent

européen, de renforcer et moderniser son infrastructure, et de

préparer un stock de main d'oeuvre qualifiée capable de lui

conférer une autre gamme d'avantage et d'attirer plus des industrie

intensive en technologie (vu l'importance de la technologie dans le processus

de développement). C'est le cas des composants automobile auxquels nous

nous intéressons dans ce chapitre dans le but de voir les effets de

l'IDE dans ce secteur sur quelques aspects du développement local. Dans

la première section nous présentons la place du secteur des

composants automobile dans l'économie tunisienne, dans la

deuxième section on s'intéresse aux effets des entreprises

multinationales sur le développement local ;

Section 1 : Place du secteur des composants

automobiles dans l'économie. Tunisienne

P1 : Réalité du secteur

composants automobiles :

Le secteur composants automobiles ne cesse de gagner

de terrain en Tunisie, même avec la persistance de la crise

financière (Septembre 2008) qui a frappé de plein fouet le

secteur automobile à travers le monde, il continue sa tendance

haussière avec un peu de ralentissement.

Aborder le secteur des composantes automobiles en

Tunisie et l'analyser en détail implique l'évocation de son

historique, de sa localisation ou concentration géographique dans le

pays, de son évolution (de point de vue économique), et enfin de

sa structure (les segments florissants au sein de ce secteur).

1) Survol historique :

l'histoire de l'automobile en Tunisie a

commencée à la veille de l'indépendance, exactement en

1961 avec la création de STIA ( société tunisienne

d'industrie automobile).Il s'agit d'une société

paraétatique dont le capital était détenu alors par des

banques nouvellement nationalisées. Son activité concernait en

grande partie le montage des véhicules sous licence.

À cause de la faiblesse de son marché

intérieur, qui entrave toute tentative de décollage de cette

industrie de montage, la Tunisie a décidé en 1987 de mettre fin

à la production ou le montage des véhicules légers et de

s'orienter vers le développement d'une industrie de composants et

d'équipements (ce passage a été concrétisé

à travers la modification de code d'investissement en août

1987).

Toutefois la Tunisie n'a pas renoncé à

l'activité de montage dans sa totalité, mais elle a

conservé l'assemblage à forte valeur ajoutée, celui des

bus et des camions par l'intermédiaire de deux entreprises

nationale ; la STIA bien sûr et la SETCAR (Société

d'Equipements de transport et de carrosserie).

La deuxième phase vécue par ce

secteurest celle qui s'étale de 1988 à 1994. cette phase

était marquée par l'intervention de l'Office de commerce tunisien

pour lancer un appel d'offre international pour l'approvisionnement de

marché national en véhicules légers

« built-up ». Cet appel était assorti par une double

convention de compensation et de coopération industrielle pour permettre

aux sous-traitents travaillant auparavant avec la STIA d'écouler leur

production mécanique et électrique. Cette période a

été considérée comme une période d'appui ou

de soutien pour un secteur équipementiers encore naissant.

La dernière phase a commencé en 1995,

et demeure jusqu'à nos jours et au cours de laquelle des mesures

étaient prises et ont beaucoup contribué au développement

de ce secteur.

Il s'agit en particulier de faire soumettre les

équipementiers étrangers à un cahier de charge pour viser

un double objectif de développement et d'encadrement du

marché.

Aussi le gouvernement tunisien a obligé les

concessionnaires de marques d'importer les véhicules au prorata de

l'effort de « compensation » (achats des pièces

automobiles) des constructeurs qu'ils représentent.

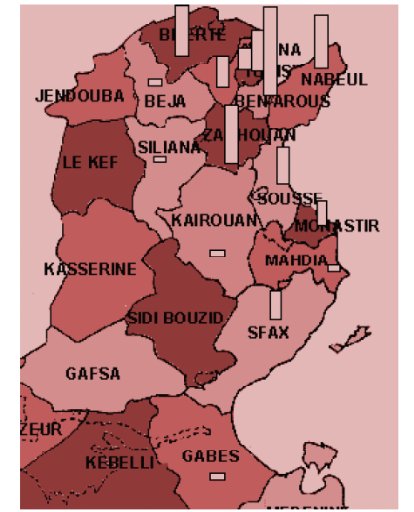

2)Répartition géographique

:

La répartition de l'industrie automobile sur le

territoire tunisien est très homogène. Après avoir

examiner l'annuaire de l'API nous avons pu identifier 119 entreprises que l'on

peut classer dans l'industrie automobile. Sur les 24 gouvernorats tunisiens, 15

accueillent des industriels du secteur.Les 73 entreprises totalement

exportatrices sont présentes dans 13 d'entre eux, c'est-à-dire

dans plus de la moitié des régions.

La capitale et ses environs constituent sans conteste

le centre traditionnel de l'industrie équipementière tunisienne.

Le tissu industriel y est extrêmement dense et diversifié. Si l'on

prend pour référence l'agglomération tunisoise au sens

large, c'est-à-dire la zone correspondant au gouvernorat de Tunis et

Banlieue d'avant 1984, ce Grand Tunis présente une concentration

incomparable, accueillant le tiers de l'activité

équipementière tunisienne : plus de 30% des entreprises

totalement exportatrices. C'est sur cette zone et en particulier sur les

gouvernorats de Tunis et de Ben Arous (au sud de l'agglomération) que

l'on trouve les entreprises les plus anciennes, le plus souvent d'une taille

respectable. La variété des investisseurs est aussi notable :

forte proportion d'entreprises tunisiennes, en particulier celles du groupe

Chakira (COFAT) et de coentreprises, présence de filiales de

multinationales françaises, européennes mais aussi

américaines (Lear) et de capitaux arabes.

Carte 1 : Polarisation de l'industrie

automobile autour de Tunis

Source : Attractivité et agglomération de

l'industrie automobile au Maroc et en Tunisie (2008)

Jean-Bernard LAYAN

Yannick LUNG

L'orientation exportatrice de l'industrie tunisienne a d'abord

plutôt profité à des régions un peu plus

éloignées de la capitale (Tizaoui, 2001, 2004). Dès le

milieu des années 90 la région de Bizerte accueille des

investissements de taille importante à capitaux étrangers (MGI

Coutier, Valeo) ou tunisiens (COFAT), devenant un pôle national du

câblage (arrivée de SCV en 2001) en confirmant ses succès

dans d'autres industries exportatrices (textile, électronique).

L'activité de câblage s'est aussi développée dans le

gouvernorat de Nabeul qui profite de la liaison autoroutière avec Tunis

(Grombalia, Hammamet). On y observe une forte présence d'entreprises

italiennes. Les groupes allemands marquent eux leur préférence

pour le gouvernorat de Sousse (Dräxlmaier et Leonische principalement)qui

possède un tissu assez ancien d'établissements exportateurs

relativement importants .

Plus récemment, la politique volontaire

d'aménagement du territoire du gouvernement tunisien a

bénéficié surtout à la région rurale de

Zaghouan (Kriaa, Montacer, 2009), à une heure de route de Tunis, devenue

en quelques années un pôle majeur de l'industrie

équipementière tunisienne. Zaghouan est le gouvernorat qui

accueille le plus d'entreprises du secteur totalement exportatrices alors

qu'aucune d'entre elles n'existait avant 2001. Une zone industrielle importante

s'est développée à El Fahs autour du complexe industriel

du Suédois Autoliv (fabrication de volants). L'expansion sectorielle se

poursuit maintenant autour du petit village d'Hammam Zriba, cible d'un

programme d'aide spécifique.

Toujours soutenue par cette politique gouvernementale

relayée efficacement par les gouverneurs l'expansion géographique

de l'industrie automobile concerne aujourd'hui des régions de plus en

plus éloignées de la métropole tunisoise. Une

deuxième ceinture d'investissements, équipementiers émerge

incluant des régions situées plus à l'intérieur du

pays. Il y a quelques mois le spécialiste coréen Sewon et

l'allemand Dräxlmaier, ouvraient des unités de production de

câbles respectivement à Kairouan et Siliana. Plusieurs

investissements sont aujourd'hui annoncés dans le gouvernorat du Kef

dont celui de l'équipementier japonais Yazaki, des groupes allemands

Coroplast et celui Continental (ouverture 2009), des projets, qui risquent

d'êtres gelés à cause de la récession mondiale

actuelle.

3)Évolution et rôle de

l'état :

Observation globale du secteur

(observation internationale)

Le secteur de l'automobile est

marqué par la délocalisation croissante de l'assemblage du

véhicule et de la production des composants automobiles loin des centres

de fabrication traditionnels vers des sites de production à bas prix.

Ces centres traditionnels se consacrent dorénavant aux activités

de recherche et développement ainsi qu'à la conception de

nouveaux véhicules et il est prévisible que cette tendance va se

renforcer à l'avenir.

Globalement, la demande de composants automobiles

est extrêmement cyclique, mais surtout la structure géographique

de la demande de composants est en cours d'évolution. Les

véhicules deviennent de plus en plus complexes, avec l'utilisation

croissante, par exemple, de l'électronique de bord et de la

télématique. On assiste en outre à une segmentation

croissante du marché de l'automobile caractérisée à

la fois par la prolifération des modèles et par l'extension de la

gamme des options supplémentaires susceptible de s'ajouter (à la

demande du client) à chaque modèle. Or les constructeurs

automobiles cherchent simultanément à réduire la

diversité des composants en faisant davantage appel à la

standardisation et la modularisation. Cette évolution va de pair avec la

volonté des constructeurs automobiles de restreindre le nombre de

fournisseurs de composants.

De plus, comme le secteur connaît un transfert

croissant des fonctions de conception et d'ingénierie des constructeurs

automobiles aux équipementiers, la collaboration des divers acteurs

progresse. Dans l'ensemble, les fournisseurs de composants, qui créent

de la valeur ajoutée, sont en mesure de conserver une position solide

sur le marché.

En revanche, une intense pression concurrentielle

s'exerce sur les fournisseurs de produits plus en amont de la chaîne

d'approvisionnement. Les pressions subies par les fournisseurs de composants ne

se limitent pas à des demandes de réduction de prix et

concernent aussi la ponctualité de la livraison

(réduction des délais ou programmes juste-à-temps).

L'organisation de la logistique revêt donc une importance essentielle

pour les fournisseurs de composants, car elle a non seulement un impact sur les

coûts, mais aussi sur le respect des critères de livraison

imposés par les constructeurs automobiles et, à leur tour, par

les équipementiers du niveau supérieur.

Donc, le secteur composantes automobiles est un

secteur sur lequel peuvent compter des pays en voie de développement

comme la Tunisie à cause de leur avantage comparatif des coûts

mais aussi à cause de la croissance de la demande intérieure sur

leurs marchés (la Tunisie n'est pas concernée par ce dernier

avantage à cause de l'étroitesse de son marché local).

Situation en Tunisie

Depuis 1987, la Tunisie s'est donc

spécialisée, s'agissant de l'industrie de l'automobile, sur la

branche des éléments de véhicules.

Ce secteur a connu une forte croissance et atteint son

apogée dans la période allante de 1998 à 2004 avec un taux

de croissance annuelle de 18%, ainsi qu'un taux de croissance annuelle des

exportation de l'ordre de 19% pendant la même période.

Une étude était réalisée

par l'API durant la période 1999-2004 a constaté les

évolutions positives suivantes qui seront résumées dans

le tableau ci-dessous.

Tableau 6

Rubrique

|

1998-1999

|

2003-2004

|

|

· Nombre d'entreprises

|

124

|

175

|

|

· Nombre d'emplois

|

16000

|

32700

|

|

· Nombre d'entreprises exportatrices

|

33

|

89

|

|

· Nombre d'entreprises en partenariat

|

42 (15 à capitaux 100% étrangers)

|

93 (49 à capitaux 100% étrangers)

|

|

· La production en MTND

|

523

|

1200

|

|

· Nombre d'entreprises certifiées ISO

|

20

|

44

|

|

· Exportation en MTND

|

405

|

807

|

|

· Importation en MTND

|

452

|

623

|

Source : API (2004)

Le pays contribue à hauteur de 11 % (1999) aux

exportations de la Zone (la zone MEDA) dans ce secteur, soit 1,5 % des

exportations du pays. L'Europe représente le principal

débouché en absorbant 90 % des exportations d'équipements

automobiles ( France 40%, Allemagne27%, Italie12%).

. Les échanges extérieurs de la branche

durant la période 1999 - 2003 se sont caractérisées par

une couverture totale des importations par les exportations (130% en 2003).

Ceci est dû surtout à la performance de l'activité «

faisceaux de câbles » qui est largement excédentaire ( taux

de couverture supérieur à 200 % ).

En fait l'examen de ces chiffres est signifiant pour

mettre en valeur un secteur qui se classe parmi les plus performants en

Tunisie. Mais cette performance n'était pas hasardeuse, elle

était le fruit d'un travail de base infernale, conduit par le

gouvernement tunisien, pour attirer les capitaux étrangers et promouvoir

l'activité exportatrice d'une part, et d'inciter les investisseurs

nationaux de se lancer sur cette piste d'autre part.

Rôle de l'État

Consciente de la vitalité des IDE pour la

stabilité économique ainsi que pour développer le tissu

industriel local, la Tunisie a pris un ensemble des mesure d'encouragement

à l'investissement sur le territoire national. Cette stratégie se

compose de deux volet, un premier renforçant l'ouverture

économique et l'intégration à l'économie mondiale,

et un deuxième antagoniste au premier qui consiste à

protéger les secteurs encore vulnérables.

La Tunisie offre aux investisseurs étrangers

plusieurs avantages, tels que l'exonération des droits de douane ou la

réduction de la TVA à 10 % pour les biens d'équipement

importés. Depuis 1995 (date à laquelle la Tunisie a

été le premier pays méditerranéen à signer

un accord d'association avec l'Union européenne) le marché de

l'automobile et des composants tunisiens est ouvert à tous les

constructeurs. En outre, des accords instituant graduellement une zone de libre

échange ont été conclus au cours des quatre

dernières années avec l'Egypte, la Jordanie, le Maroc, la Libye

(accord d'Agadir). Enfin, l'adhésion de la Tunisie à l'OMC depuis

sa création (1996) constitue un autre élément confirmant

sa volonté d'ouverture et de renforcer sa

compétitivité.

Les « droits de douane » n'existent pas

à proprement parler sur les « quotas de véhicules

légers », mais ce sont des « droits de consommation »,

qui augmentent en fonction de la puissance de la voiture, ainsi qu'une TVA de

10 %. Toute importation hors quota subit des droits de douane plus

élevés selon la catégorie du véhicule et une TVA de

18 %, voire supérieure ( jusqu'à 355%) en cas de véhicules

de luxe. Les autorités tunisiennes, dans un souci d'économie

d'énergie, et pour avantager les classes moyennes, baissent

progressivement les droits de consommation sur les petites cylindrées.

L'automobile en Tunisie demeure un secteur

réglementé, pour lequel les importations sont encore soumises

à d'importantes taxes dans le cadre d'une politique qui vise à

promouvoir la production nationale de composants. Les autorités

tunisiennes allouent aux importateurs officiels des « contingents

tarifaires » d'importation, qui sont fonction des résultats

présentés par les constructeurs dans le cadre d'une politique de

coopération industrielle qui a pour objet de faire participer les

groupes étrangers au développement des industries

mécaniques et électriques nationales.

Il est temps maintenant d'évaluer les

retombées de ces mesures et de cette politique d'incitation à

l'investissement. Dans quelle mesure l'État tunisien a atteint ses

objectifs de départ ? à savoir l'entrée des capitaux

et le développement local à travers l'implantation des

multinationales du secteur sur le sol tunisien.

Pour vérifier le degré d'atteinte de

ces objectifs on va procéder à l'analyse de la branche

pionnière (en termes d'exportation, d'emplois et de croissance) du

secteur composants automobile, qui est la branche de câblage.

P2 : C%oblage automobile en Tunisie et

spécificité du secteur

Présentation

générale

Un véhicule compte en effet en moyenne 2000

mètres de câbles. Le câblage représente ainsi 6 % du

prix d'une voiture. Les constructeurs ont depuis longtemps externalisé

cette activité au profit des équipementiers.

En 1998, la part de marché de la Tunisie au niveau

mondial dans ce secteur était de 1,6 % ; elle est passée en 2004

à 2,2 %. Les faisceaux de câbles représentent 63 % de

l'emploi et 73 % des exportations du secteur des équipementiers.

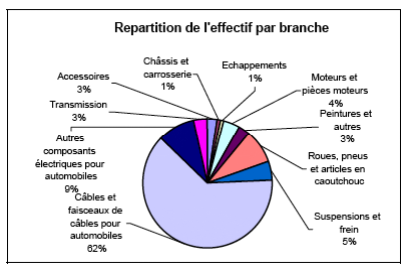

Graphique 3

source :

Cahier du CEPI NÁ 9

La répartition des entreprises par

activités permet de constater le poids de la branche câbles et

faisceaux de câbles (CFC) qui représente la principale composante

de l'industrie des équipements avec une valeur de 143 Millions €

soit 54 % de ce secteur. Ce segment représente un enjeu important pour

l'industrie tunisienne des composants automobiles.

Au cours des cinq dernières années,

la Tunisie a enregistré l'entrée en production de 11 entreprises

générant plus de 7000 emplois. Actuellement la branche compte 18

entreprises (dont 12 filiales de groupes étrangers) et près de 10

000 emplois. Ces entreprises sont totalement exportatrices. La production et

les exportations de la branche ont connu un taux de croissance annuel moyen de

50 % et une valeur ajoutée de 30 % sur les cinq dernières

années. Compte tenu des caractéristiques du marché, la

plupart des grands équipementiers internationaux sont présents en

Tunisie, cas de Delphi (USA), Valeo (France), UTA

(Allemagne) ou Leonische (Allemagne).

|