II Le schéma de

l'équilibre financier

L'équilibre

financier

Vision fonctionnelle vision

patrimoniale

Analyse du risque de faillite

Analyse de la solvabilité

Confrontation des ressources stable confrontation

entre l'exigibilité

Et des besoin de financement permanant du passif

et la liquidité de l'actif

|

Actif

|

Passif

|

|

Actif à long terme

(à +d'un an)

|

Capitaux propres

(après déduction)

|

|

Actif à court termes (à - d'un

an)

|

Dettes à court terme (à - d'un

an)

|

|

Emplois

|

Ressources

|

|

Emplois stables (en valeur brute)

|

Ressources stables

Capitaux propres, amortissement et provision,

dettes financières

|

|

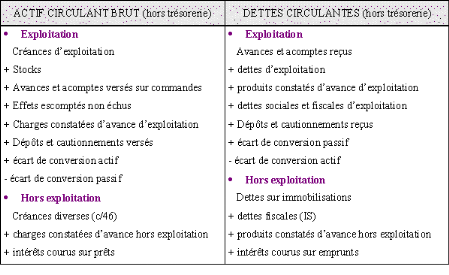

Emplois d'exploitation (créances

d'exploitation, stocks)

|

Dettes d'exploitations (dettes

fournisseurs)

|

|

Emplois hors exploitation (créances hors

exploitation)

|

Dettes hors exploitation (dettes

diverses)

|

|

Trésorerie d'actif

|

Trésorerie de passif

|

III L'approche

fonctionnelle

1)

fondement:

L'analyse financières fonctionnelles

s'efforce de dépasser la conception patrimoniale de l'entreprise pour

d'une part prendre en compte la fonction des différentes

opérations réalisées par l'entreprise (exploitation,

répartition, investissements, financement) et d'autre part

s'intéresser aux conséquences financières de ces

opérations.

Cette analyse est une sorte des prix d'actions

entre l'analyse financière effectuée par les comptables nationaux

et apports réalisés par les banquiers.

2) Analyse de

l'approche fonctionnelle

Cette approche est centrée sur

l'activité et non sur la solvabilité de l'entreprise. Elle

commence généralement par l'analyse du besoin de financement

global d'exploitation (BFGE).

L'objectif principal de cette approche est celui

de la détermination de la rentabilité de l'outil

économique dans l'optique de continuité d'exploitation.

Cette analyse ce fait par des bilans en valeurs

brutes, avant affectation du résultat. On considère que le

résultat, les amortissements et les provisions représentent un

financement stable pour l'entreprise. Les amortissements en non valeur sont

retranchés des capitaux propres.

Son principal souci est celui de la couverture du

besoin de financement global d'exploitation

Cette approche est très bien adaptée

pour mesurer le potentiel économique de l'entreprise, toutefois, elle

demeure moins opérationnelle pour la mesure des risques que court

l'entreprise.

Au niveau de cette approche, les postes du passif

sont regroupés en fonction de leur nature et de leur destination selon

les cycles de l'entreprise. Autrement dit on distingue entre ce qui est

investissement, exploitation et hors exploitation.

Le principe de cette approche est celui de

l'affectation des ressources stable aux emplois stable et du financement d'une

partie du besoin de financement global par des ressources stable. Cette

règle d'orthodoxie financière est difficilement respectée

par les entreprises et leur pose énormément de difficultés

surtout lorsqu'elles sont soumises à l'appréciation du banquier.

3)

Représentation du Bilan fonctionnel

|

Actif

|

Passif

|

|

Actif immobilisé :

(valeurs

brutes)

dont :

- immobilisations corporelles

-

immobilisations incorporelles

- immobilisations

financières

|

Capitaux permanents

dont :

- capitaux propres

- amortissements et

provisions

- dettes financières à long terme

|

|

Actif circulant :

dont :

- stocks

- créances

clients

|

Passif circulant :

dont :

- dettes fournisseurs

- dettes fiscales

et sociales

- autres dettes d'exploitation

|

|

Trésorerie active

dont :

- disponibilité

- soldes

bancaires débiteurs

|

Trésorerie passive

dont :

- concours bancaires

- soldes bancaires

créditeurs

|

4) Analyse du bilan

fonctionnel :

A. Le passif du bilan

fonctionnel

Le

passif d'un bilan fonctionnel se décompose en trois parties qui sont

classées par ordre croissant selon leur degré

d'exigibilité. Le degré d'exigibilité mesure le temps

nécessaire à une dette pour devenir remboursable. Par exemple, un

découvert bancaire devra être remboursé en quelques

semaines maximum, une dette fournisseur en quelques mois et un emprunt à

long terme en quelques années.

1. Les capitaux permanents :

Les capitaux permanents regroupent l'ensemble des

éléments du passif dont le remboursement est le plus

éloigné dans le temps pour une entreprise.

A savoir :

· Les capitaux propres de l'entreprise

:

C'est à dire l'ensemble des ressources non

empruntées dont dispose l'entreprise pour exercer son activité

(capital, réserves, subventions d'investissement, provisions

réglementées,...)

· les amortissements et provisions

:

Constitués par l'entreprise pour permettre

le renouvellement de ses éléments de l'actif

immobilisé

· Les dettes financières à long

terme :

Contractées par l'entreprise auprès

d'établissements de crédit et ayant une échéance

longue.

1. Le passif circulant :

On regroupe ensuite les éléments du

passif ayant un degré d'exigibilité plus rapproché et qui

sont directement liées à l'activité courante de

l'entreprise. Les éléments de ce passif circulant se renouvellent

périodiquement.

A savoir :

· les dettes fournisseurs

L'entreprise ne payant pas nécessairement

ses fournisseurs à la livraison, il contracte alors des dettes qui ont

des échéances de quelques mois (moins de 90 jours en

moyenne).

· les dettes fiscales et sociales

:

L'entreprise ne paye pas ses impôts, taxes

ou autres charges sociales au jour le jour (exemple la TVA), il contracte alors

des dettes auprès de l'État ou des organismes de protection

sociale.

· les autres dettes

d'exploitation :

Ensemble des autres dettes d'exploitation

contractées par une entreprise pour exercer son

activité.

3. La trésorerie passive :

· les concours bancaires et autres

facilités de caisses :

Consentis par un établissement pour

financer l'activité quotidienne de l'entreprise.

· les soldes bancaires créditeurs

:

Si le compte bancaire de l'entreprise est

négatif, alors l'entreprise devra combler son découvert le plus

rapidement possible.

B. L'actif du bilan

fonctionnel

De la

même manière que pour le passif, l'actif d'un bilan fonctionnel se

décompose en trois parties qui sont classées par ordre croissant

de liquidité. Par liquidité, on entend la capacité d'un

actif à être immédiatement disponible pour financer une

dépense ou payer une dette. Un billet de banque par exemple est un actif

parfaitement liquide en ce sens qu'il permet immédiatement d'honorer une

dette alors qu'un immeuble est presque non liquide en ce sens que sa

transformation en disponibilités est très

longue.

1. L'actif immobilisé (ou actif

stable) :

L'actif immobilisé regroupe l'ensemble des

éléments qui restent pour une longue période au sein de

l'entreprise, c'est à dire, qui ne sont pas directement consommés

à leur première utilisation (les immobilisations). Ces

éléments d'actif sont évalués à leur prix

d'achat (hors amortissement) pour estimer réellement le coût de

leur renouvellement éventuel.

· les immobilisations incorporelles

:

Ne sont pas des biens acquis par l'entreprise mais

représente des dépenses engagées par l'entreprise pour une

longue période (frais d'établissement, frais de recherche et

développement, fonds de commerce, brevets,

licences...).

· l'immobilisation corporelle

:

Ensemble des biens finaux acquis par l'entreprise

pour exercer son activité (terrains, constructions, matériels...)

et qui servent au cours de plusieurs cycles d'activité.

· les immobilisations financières

:

Ensemble des sommes engagées par

l'entreprise pour acquérir des participations dans d'autres entreprises

ou faire des dépôts, des cautionnements, ou accorder des

prêts.

2. L'actif circulant :

On regroupe ensuite les éléments de

l'actif ayant un degré de liquidité plus fort et qui sont

directement liées à l'activité courante de l'entreprise.

Les éléments de cet actif circulant se renouvellent

périodiquement. A savoir :

· les stocks et encours :

Pour produire, l'entreprise achète des

matières premières et autres approvisionnements qui ne sont pas

consommés en totalité en une seule fois. Ils sont donc

stockés par l'entreprise.

· Les créances clients :

L'entreprise peut être amenée

à accorder des délais de paiement à ses clients. En ce

sens, elle leur accorde un crédit qui lui sera remboursé à

relativement brève échéance (quelques semaines en

général).

· Les autres créances

d'exploitation :

Ensemble des autres créances d'exploitation

contractées par une entreprise au cours de son

activité

· La trésorerie active

:

La trésorerie est constituée de

l'ensemble des éléments de l'actif parfaitement ou très

liquides. A savoir :

· Les valeurs mobilières de

placement :

Ensemble des actifs financiers acquis par

l'entreprise mais qui n'ont pas de valeur stratégique et qui visent

plutôt à réaliser des plus-values.

· Le solde des comptes bancaires

débiteurs :

Ensemble des disponibilités

déposées sur le compte bancaire de l'entreprise

· La caisse :

Ensemble des pièces et billets

détenus par l'entreprise (son fond de caisse par

exemple).

5) Calcul des

grandeurs de l'équilibre fonctionnel

a) Le fonds de

roulement net global (FRNG)

1.

définition

On appelle le Fonds de

Roulement Net Global (FRNG) la partie de l'actif stable financé par les

ressources stables. Il correspond à la différence entre

ressources stables et emplois stables.

Il s'agit de l'excédent des ressources

stables sur les emplois stables. Selon La règle de l'équilibre

financier minimum, le FRNG doit être positif. Il sert à financer

le BFR et en particulier le BFR d'exploitation.

FRNG =

ressources durables - emplois stables

Où

FRNG = capitaux

permanents - actif immobilisé

2.

Intérêt du fonds de roulement net global

Le fonds de roulement net global constitue une

garantie de liquidité de l'entreprise. Plus il est important et plus

l'équilibre financier semble assuré.

Toutefois le fonds de roulement net global, pris

isolément, n'a qu'une signification relative. Pour déterminer si

son niveau est satisfait, il faut le comparer au besoin en fonds de roulement.

3.

Interprétation économique

Trois cas de figure peuvent se présenter

:

a. Le Fonds de roulement est positif

:

Dans ce cas, les ressources stables de

l'entreprise sont supérieures à l'actif immobilisé

constitué, c'est à dire que les ressources stables couvrent les

besoins à long terme de l'entreprise.

L'équilibre financier est donc

respecté et l'entreprise dispose grâce au fond de roulement d'un

excédent de ressources stables qui lui permettra de financer ses autres

besoins de financement à court terme.

b. Le Fonds de roulement est nul :

Dans ce cas, les ressources stables de

l'entreprise sont égales à l'actif immobilisé

constitué, c'est à dire que les ressources stables couvrent les

besoins à long terme de l'entreprise.

Mais, même si l'équilibre de

l'entreprise semble atteint, celle ci ne dispose d'aucun excédent de

ressources à long terme pour financer son cycle d'exploitation ce qui

rend son équilibre financier précaire.

c. Le fonds de roulement est

négatif :

Dans ce cas, les ressources stables de

l'entreprise sont inférieures à l'actif immobilisé

constitué, c'est à dire que les ressources stables ne couvrent

pas les besoins à long terme de l'entreprise. La règle

prudentielle de l'équilibre financier n'est donc pas respectée.

Elle doit donc financer une partie de ses emplois à long terme à

l'aide de ressources à court terme ce qui lui fait courir un risque

important d'insolvabilité. Une telle situation entraîne

généralement une action rapide de la part de l'entreprise pour

accroître ses ressources à long terme et retrouver un fond de

roulement excédentaire.

b) Le besoin en

fonds de roulement (BFR)

1.

Définition

Les opérations d'exploitation (achat,

production, vente) ainsi que les opérations hors exploitation, donnent

naissances a des flux réel (de marchandises, de matière, de

produits finis) ayant pour contre partie des flux monétaire. Les

décalages dans le temps qui existent entre ces deux catégories de

flux expliquent l'existence de créance et de dettes.

En effet ces opérations d'exploitation

entraînent la formation des besoins de financement mais elle permet aussi

la constitution de moyen de financement

La confrontation entre les deux cas

c'est-à-dire le besoin et moyen permet de dégager un besoin de

financement induit par le cycle d'exploitation ou besoin en fonds de

roulement.

On peut distingué d'un coté les

emplois cyclique c'est-à-dire les stocks et crédits client et

d'autre coté les ressources cyclique c'est-à-dire crédits

fournisseur

BFR = Emplois cyclique -

Ressource cyclique

Une analyse plus fine nous permet d'identifier

deux types de besoin en fonds de roulement

a. Le besoin en fonds de roulement

d'exploitation

Il s'agit d'opération d'approvisionnement

de production et de vente qui sont liée a l'exploitation

c'est-à-dire a l'actif (stocks, créances et avance faite par le

client a l'entreprise).

BFRE = Actif circulant d'exploitation - dettes

d'exploitation

Où

BFRE =Emplois d'exploitation - Ressources

d'exploitation

Le besoin en fonds de roulement d'exploitation

représente la composante la plus important du besoin en fonds de

roulement (BFR). Supposé directement lié au chiffre d'affaires,

le BFRE est une variable de gestion primordiale.

Il est parfois appelé besoin de

financement du cycle d'exploitation.

Le BFRE dépend à la fois des

caractéristiques du cycle de production et des relations commerciales

avec les clients et les fournisseurs. De par l'importance des ressources de

financement qu'ils mobilisent, les besoins en fonds de roulement

(d'exploitation et hors exploitation) ont une influence directe sur les

performances et la structure financière de

l'entreprise.

b. Besoin en fonds de roulement hors

exploitation

Il s'agit d'élément qui sont peut

lié a l'exploitation c'est le cas au niveau de l'actif des poste

débiteur divers

Exemple : les avances sur

salaire

Au niveau du passif les postes concernés

sont relatifs aux opérations hors exploitation.

Exemple les dettes fiscales de l'impôt sur

les sociétés (ou bénéfice)

Les dettes a l'égard des fournisseurs

d'équipement.

BFRHE = Emplois hors exploitation -

Ressources hors exploitation

BFRHE= Actif circulant hors exploitation

-Dettes hors exploitation

Composante généralement mineure du

besoin en fonds de roulement, le BFRHE peut être variable d'un exercice a

un autre.

2.

Interprétation économique

Trois cas de figure peuvent se

présenter :

a. le besoin en fond de roulement est positif :

Dans ce cas, les emplois d'exploitation de

l'entreprise sont supérieurs aux ressources d'exploitation. L'entreprise

doit donc financer ces besoins à court terme soit à l'aide de son

excédent de ressources à long terme (Fond de roulement), soit

à l'aide de ressources financières complémentaires

à court terme (concours bancaires...).

b. le besoin en fonds de roulement est nul

:

Dans ce cas, les emplois d'exploitation de

l'entreprise sont égaux aux ressources d'exploitation, L'entreprise n'a

donc pas de besoin d'exploitation à financer puisque le passif circulant

suffit à financer l'actif circulant.

c. le fond de roulement est négatif

:

Dans ce cas, les emplois d'exploitation de

l'entreprise sont supérieurs aux ressources d'exploitation, L'entreprise

n'a donc pas de besoin d'exploitation à financer puisque le passif

circulant excède les besoins de financement de son actif

d'exploitation.

L'entreprise n'a donc pas besoin d'utiliser ses

excédents de ressources à long terme (Fond de roulement) pour

financer d'éventuels besoins à court terme.

Dans tous les cas, les besoins éventuels de

financement du cycle d'exploitation pour une entreprise dépendront en

grande partie de son pouvoir de négociation qui lui permet d'agir sur le

montant de ses créances clients ou de ses dettes

fournisseurs.

C) La

trésorerie

1)

Définition

La Trésorerie d'une entreprise peut

s'évaluer de deux manières différentes selon l'approche

retenue :

Tout

d'abord, la Trésorerie d'une entreprise correspond à la

différence entre ses besoins et ses ressources de financement. Les

besoins de l'entreprise peuvent être évalués à

l'aide du besoin en fonds de roulement alors que les ressources de l'entreprise

disponibles pour financer ces besoins s'appelle le Fond de roulement. La

Trésorerie nette de l'entreprise correspond alors au solde net entre ces

besoins et ces ressources. Si les besoins excédent les ressources, alors

la Trésorerie de l'entreprise sera négative (au passif du bilan),

alors que si les ressources sont supérieures aux besoins, la

Trésorerie sera positive (à l'actif du bilan).

Mais,

la Trésorerie d'une entreprise représente aussi l'ensemble de ses

disponibilités qui lui permettront de financer ses dépenses

à court terme. Dans ce cas, la Trésorerie nette d'une entreprise

se calcule en faisant la différence entre sa Trésorerie d'actif

et sa Trésorerie de passif.

Cette trésorerie encore appelée

parfois trésorerie nette est la différence en l'actif de

trésorerie et le passif de trésorerie.

|

Trésorerie = Fond de roulement - Besoin

en Fonds de roulement

|

Où

|

Trésorerie = Actif de

trésorerie - Passif de trésorerie

|

2)

Interprétation économique

L'analyse du solde de la Trésorerie permet

de se faire une idée sur la situation financière de

l'entreprise.

Trois cas de figure peuvent se

présenter :

d. la Trésorerie nette de l'entreprise est

positive :

Dans ce cas, les ressources financières de

l'entreprise sont suffisantes pour couvrir les besoins (soit Fond de roulement

> besoin en Fonds de roulement), ce qui signifie que la situation

financière de l'entreprise est saine est qu'elle est même en

mesure de financer un surcroît de dépenses sans recourir à

un emprunt.

e. La Trésorerie nette de l'entreprise est

nulle :

Dans ce cas, les ressources financières de

l'entreprise suffisent juste à satisfaire ses besoins (Fond de roulement

= Besoin en Fonds de roulement). La situation financière de l'entreprise

est équilibrée mais celle-ci ne dispose d'aucunes réserves

pour financer un surplus de dépenses que ce soit en terme

d'investissement ou de d'exploitation.

f. la Trésorerie nette de l'entreprise est

négative :

Dans ce cas, l'entreprise ne dispose pas de

suffisamment de ressources financières pour combler ses besoins. elle

doit donc recourir à des financements supplémentaires à

courts termes (découverts bancaires...) pour faire face à ses

besoins de financement d'exploitation. Il y a donc un risque financier à

court terme si l'entreprise ne parvient pas à accroître rapidement

ses ressources financières à long terme, ou à limiter ses

besoins d'exploitation à court terme.

|