équilibre financier : solvabilité( Télécharger le fichier original )par eustache arnaud Antali sup'management - BAC+2 2008 |

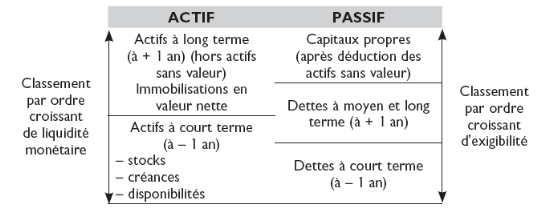

IV L'approche financièreSelon cette approche qualifiée également de patrimoniale, les postes de l'actif sont regroupés selon un critère de liquidité croissante te les poste du passif selon le critère d'exigibilité décroissante. En effet cette approche financière ou liquidité est une approche en terme de liquidité des emplois et d'exigibilité des ressources. Cette approche est celle adoptée par le banquier ou le créancier de l'entreprise. Elle permet de comparer les créances et les dettes de l'entreprise ainsi que leur échéancier. Le bilan fait une nette séparation entre les emplois et les ressources a plus d'un an et les emplois et les ressources a moins d'un an.

Ce reclassement des éléments d'actif et du passif a pour objectif de répondre au besoin de l'analyse financier visant la couverture de l'actif par le passif. Le bilan financier est obtenu grâce à une rectification du bilan comptable et un reclassement des comptes en vue de répondre réellement au principe de la liquidité et de l'exigibilité croissante.

1) L'objectif du bilan financier L'objectif principal de cette approche est celui du risque couru par le créancier qui celui de la cessation de paiement de l'entreprise. La solvabilité de l'entreprise est le but recherché a travers l'analyse liquidité. L'équilibre financier recherché est celui qui garantit la solvabilité de l'entreprise à court et à long terme. En effet le bilan financier doit faire apparaître le patrimoine réel de l'entreprise et d'évaluer le risque de non liquidité de celle-ci. Par liquidité, il faut entendre : la capacité de l'entreprise à faire face à ses dettes à moins d'un an à l'aide de son actif circulant (à moins d'un). La poursuite de cet objectif explique les corrections qui doivent être apportées au bilan fonctionnel pour obtenir le bilan financier L'analyse est basée sur un bilan après affectation des résultats et par des valeurs nettes d'amortissement et des provisions pour les éléments d'actifs. Elle consiste à éliminer tout élément d'actif n'ayant pas une valeur réelle. Exemple : des immobilisation en non valeur et écart de conversion

2) Les principes d'établissement du bilan financier

Ø en réserve : « Capitaux Propres » Ø distribution de dividendes : « Dettes à - d'un an ».

La notion du fonds de roulement est celle qui est la plus utilisé dans l'analyse financière tant au niveau pratique que théorique. On peut distingué plusieurs types de fonds de roulement : v Le fonds de roulement brut ou économique : C'est le concept qui est définit par référence a une entreprise qui vient d'être crée et en confond souvent fonds de roulement avec encaisse. Par conséquent le fonds de roulement exprime la part des capitaux dans le degrés d'exigibilité est faible qui sert a financier les élément d'actif dont le degrés de liquidité est assez élevé. v Le fonds de roulement propre : FR propre = Capitaux propre - Actif immobilisé Ce concept est calculé lorsqu'il s'agit d'apprécier l'autonomie financière de l'entreprise v Le fonds de roulement étranger : FR étranger = FR permanant - FR propre Il faut remarqué qu'à chaque fois que les fonds propres égalisent l'actif immobilisé. Ce fonds de roulement est égal au dettes a long et moyen terme v Le fonds de roulement net ou permanant : Le fonds de roulement net mesure la liquidité de l'entreprise. Cette dernière est suffisante si les Actifs circulants excèdent les engagements à court terme. Ce ratio peut également s'interpréter comme la mesure dans laquelle l'ensemble des immobilisations de l'entreprise est financé par des capitaux permanents. Dans ce cas, le fonds de roulement net finance la partie stable des capitaux permanents. Si le fonds de roulement net est négatif, cela signifie qu'une partie des immobilisations est financée par des dettes à court terme auprès des fournisseurs ou des établissements de crédit. Un fonds de roulement net positif signifie donc que l'entreprise dispose d'une marge de sécurité suffisante pour le financement de son cycle d'exploitation. Ce pendant le calcul du fond de roulement peut ce faire a deux niveaux : o Le fond de roulement par le haut du bilan

o Le fonds de roulement par le bas du bilan

Remarque : Fonds de roulement net et fonds de roulement normatif Le fonds de roulement net, différence entre capitaux permanents et les immobilisations nettes, permet la couverture du besoin en fonds de roulement. Grâce au fonds de roulement normatif, nous pouvons approximer le besoin en fonds de roulement qui résultera d'une activité prévisionnelle. Le fonds de roulement net doit automatiquement être supérieur ou égal au fonds de roulement normatif pour obtenir l'équilibre financier soit une trésorerie positive ou nulle. 2. l'intérêt du fonds de roulement financier Issu de la comparaison des élément homogène au regard de la liquidité et de l'exigibilité (ressources durable à plus d'un an/ emplois stable à plus d'un an ; des actif circulant à moins d'un an/ endettement à moins d'un an), le fond de roulement financier peut être considéré comme plus significatif que le fonds de roulement net global. A l'égard de la liquidité, notamment, la confrontation : actif circulant net (réel)/ endettement à moins d'un an, constitue une approche pertinente. Toutefois, le problème de la liquidité est complexe et, comme nous le verrons ultérieurement, il est ullusoire de vouloir le circonscrire à horizon d'un an et à la seule étude du fonds de roulement financier. Remarque :

Dans les secteurs d'activité où la rotation des actifs circulants est comparable à celle des dettes à court terme, un fonds de roulement net positif est interprété comme une mesure de la solvabilité courante de l'entreprise.

À l'inverse, un fonds de roulement négatif est un indice défavorable en matière de solvabilité et peut traduire des difficultés financières pour l'entreprise. Ces normes d'appréciation de l'équilibre financier ne peuvent être généralisées à l'ensemble des entreprises. Ainsi, lorsque la rotation des actifs à court terme est plus rapide que celle des dettes à court terme, comme c'est le cas pour le secteur de la grande distribution, l'équilibre financier courant de l'entreprise peut être assuré malgré un fonds de roulement nul ou négatif. Dans cette hypothèse, l'appréciation de l'équilibre financier à l'aide du fonds de roulement doit être complétée par les délais de rotation des encours du bas de bilan. b. Le besoin en fond de roulement Il exprime le besoin (ou l'excédent) de l'organisme pour le financement de son exploitation. Il s'obtient par la soustraction suivante (ressources d'exploitation - actif circulant) à l'exception des comptes de trésorerie. Il est en général négatif.

La trésorerie est le montant des disponibilités à vue ou facilement mobilisables possédées par l'entreprise, de manière à pouvoir couvrir les dettes qui arrivent à échéance. Son montant est variable tout au long de l'exercice. Mais, une entreprise doit conserver dans son actif un montant de liquidité suffisant afin de : · Prévenir les aléas (retards sur encaissements, crises conjoncturelles...) · Saisir les opportunités d'investissements intéressantes. Trésorerie = FR - BFR global Elle est la résultante de la réalisation ou non de l'équilibre financier. Soit: T = FR - BFR Si FR> BFR > Si FR =BFR T = O Equilibre financier réalisé Si FR < BFR T < O L'équilibre financier n'est pas réalisé, ce qui entraîne un recours à des emprunts à court terme (facilité de caisse, billet de trésorerie).

· Augmentation des fonds propres · emprunt de restructuration · diminution des stocks · raccourcissement des délais d'encaissement des créances · Allongement des délais de règlement aux fournisseurs et assimilés. De la variation du FR, qui dépend de la stratégie d'investissement et de financement de l'entreprise, et de la variation du BFR, liée aux conditions de l'exploitation, dépend la variation de trésorerie. Le FR dégagé sert au financement du BFR engendré essentiellement par l'exploitation du BFRE. Le solde est employé en trésorerie positive. Quand il y a insuffisance (BFR>FR), il faut recourir à du financement à court terme. Aussi peut-on dire que le BFR est le besoin de financement du cycle d'exploitation que l'on estime devoir être couvert par des capitaux permanents. Cependant, il devra être couvert, au moins partiellement, par des ressources stables (FR). Le BFR peut être positif, nul ou négatif. Un BFR négatif stable (ressource en FRE) est compatible avec un FR négatif (excédent des valeurs immobilisées nettes sur les capitaux permanents). Cette situation est typique d'activités à faible valeur ajoutée comme dans le secteur de la grande distribution. Un BFR négatif devient une ressource permanente que l'entreprise utilisera en dehors du cycle d'exploitation. Si le chiffre d'affaires augmente, les ressources disponibles (BFR négatif) augmentent aussi. Dans le cas contraire, une diminution du chiffre d'affaires se traduira par une diminution des ressources, et l'entreprise devra réduire l'utilisation qu'elle fait de ces fonds en dehors de l'exploitation. IV. Synthèse entre l'approche fonctionnelle et financière L'analyse de l'équilibre financier d'une entreprise s'appuie sur des règles de bon sens et de prudence menée par les deux approches (fonctionnelle et financière). En effet, dans le cadre de son activité économique, une entreprise doit pouvoir financer ses remboursements (emprunts et autres dettes..) avec les ressources tirées de ses actifs immobilisés au risque d'entraîner un déséquilibre dans sa trésorerie. Le but recherché par les deux méthodes c'est le maintien de cet équilibre qui peut être à court et à long terme. Ce pendant ces deux approche, il ont leurs point de convergence et de divergence en matière d'analyse. Le point commun entre l'approche fonctionnelle et financière est qu'elles s'accordent sur les retraitement économique : élimination des actifs fictifs, intégration du crédit bail, prise en compte des impôts latent. Les principales différences entre ces deux approches sont : v Dans l'approche fonctionnelle : L'analyse par d'un bilan en valeur brutes, avant affectation du résultat. Le résultat net ainsi que les amortissements et les provisions sont considérée comme du financement durable. Le point le plus important de cette approche est celui de la prise en considération des différents cycles de l'entreprise. Les compte serons reclassé en fonction de leur lien avec l'investissement, avec l'exploitation ou avec ce qui est hors exploitation. Elle demeure l'approche la plus adéquate pour une analyse interne de l'entreprise. Ø Dans l'approche financière ou patrimoniale: On part d'un bilan en valeurs nettes et après affectation des résultats. Au niveau des reclassements des comptes, on constate une nette séparation entre les emplois et les ressources à plus d'un an et les emplois et les ressources à mois d'un an. Le reclassement des comptes est fait en fonction des critères de liquidité et d'exigibilité croissante.

Pour opérer des tels reclassements, des postes voir des comptes entiers doit faire l'objet du glissement du bas vers le haut ou du haut vers le bas du bilan. Chacune de ces approche est sujet des critiques et comptes des point faible et des points forts, toutefois elles demeurent les approches les plus connues et les plus en vigueur.

|

|