Section 3 : Présentation de la BDET, la BNDT et

la STB

3-1-Présentation de la BDET :

Dénomination : LA BANQUE DE DEVELOPPEMENT

ECONOMIQUE DE TUNISIE « BDET »

Forme juridique : Société

Anonyme

Nationalité : Tunisienne

Siège social : 34, Rue Hédi Hrray

1004 El Manzah

Objet : La Banque de développement économique de

Tunis a pour objet de concourir au développement économique et

social de la Tunisie. Elle peut à cet effet étudier et

réaliser tout projet de création, d'extension, de modernisation,

de réorganisation ou de transformation d'entreprises agricoles,

industrielles, commerciales et touristiques, participer au capital de telles

entreprises et leur accorder des prêts et des crédits. Elle peut

également réservoir des dépôts, émettre des

emprunts à court terme, moyen et long terme et entreprendre toute autre

opération commerciale, industrielle financière et

mobilière ou immobilière pouvant se rattacher directement ou

indirectement à l'objet social.

Législation particulière : La

banque est régie par la loi n°67-51 du 7 décembre 1967,

réglementant la profession bancaire telle que modifiée par la loi

n°94-25 du 7 février 1994.

Capital Social : 50.000.000 de dinars

divisé en 10.000.000 d'actions de 5 dinars chacune, intégralement

libérés.

Date de constitution : Le 18 avril 1959.

Durée : 99 ans.

Parmi les banques de développement tunisiennes, la BDET

est celle qui ressemble le plus au modèle classique. Il s'agit de la

plus ancienne et la plus importante et elle a joué un rôle vital

dans l'acheminement des fonds d'investissement aux projets de la Tunisie,

représentant à peu prés le tiers de l'ensemble de toutes

les banques de développement.

Cependant, la BDET était confrontée aux

défis communs à la plus part des banques de développement

des pays où le secteur financier est en train d'r~tre transformé

par la libéralisation et la déréglementation. Pour

maintenir sa croissance future et une rentabilité adéquate ; la

BDET était obligée de diversifier à la fois ses ressources

de financement et ses services financiers et de prêt.

Juste avant la fusion, la BDET était

caractérisée par un levier financier élevé dans son

bilan et opérait avec des marges d'intérr~t très

étroites. Son portefeuille d'investissement a augmenté rapidement

en volume au cours des dernières années, mais au dépend de

la qualité.

Le rapport de la Banque Mondiale portant sur l'avenir des banques

de développement en Tunisie en 1 996,estime que « compte tenu de sa

taille et de sa position sur le marché, la

BDET a de bonnes chances d'évoluer dans le sens d'une

banque d'affaires plus étendue, notamment par le biais de la promotion

de services consultatifs institutionnels rémunérés, pour

investisseurs étrangers et locaux. »

Par ailleurs ses assises limitées en capital, sa structure

serrée de marge et sa culture institutionnelle conservatrice

contraindraient sérieusement le champ d'action pour réaliser cet

objectif stratégique grâce à la croissance interne.

La Société Tunisienne de Banque est née au

lendemain de l'indépendance. Entrée en activité le 26 mars

1958, c'est le premier établissement bancaire spécifiquement

tunisien conçu afin de contribuer efficacement au développement

économique et social du jeune Etat indépendant et ce, dans un

contexte de désinvestissement, de désorganisation du

marché de crédit et d'une véritable hémorragie de

capitaux vers l'étranger.

3-2- Présentation de la BNDT :

Dénomination : Banque nationale de

développement touristique « BNDT » Forme juridique

: Société anonyme.

Nationalité : Tunisienne.

Siège social : Avenue Med V-Zone

Montplaisir-1002 Tunis.

Objet : La banque agissant en tant que banque

d'investissement conformément à la législation bancaire, a

pour objet principal de concourir au développement et au financement du

secteur touristique. Elle pourra concourir également au

développement et au financement du secteur immobilier.

Législation particulaire : La banque est

régie par la loi n°67-51 du 7 décembre 1967,

réglementant la profession bancaire telle que modifiée par la loi

°94-25 du 7 février 1994.

Capital social : 30.000.000 de dinars

divisés en 6.000.000 actions de 5 dinars chacune, intégralement

libérées.

Date de constitution : le 15 avril 1969 sous la

dénomination de compagnie Financière et Touristique «

COFITOUR 18».

Durée : 99 ans.

En tant que banque de développement

spécialisée et concentrée exclusivement au secteur

touristique, la BNDT était confrontée à l'importante

tk~che de redéfinir sa stratégie d'affaires. La viabilité

à moyen terme de la BNDT était vulnérable à toute

fluctuation du marché touristique, ainsi qu'à la pression

croissante sur ses marges de prr~ts de la part des banques concurrentes, ce qui

l'obligeait à trouver de nouveaux marchés et produits pour

augmenter sa croissance et sa rentabilité.

Le rapport de la banque mondiale portant sur l'avenir des banques

de développement en Tunisie en 1996 estime que « divers facteurs

sont en faveur d'un encouragement pour la BNDT à baser sa

stratégie sur la croissance interne dans le contexte de sa structure

institutionnelle existante : elle jouit d'une position solide sur son propre

marché et sa position financière relativement confortable peut

accommoder un calendrier progressif de diversification. »

Toutefois, la structure de participation complexe de la BNDT,

à laquelle participent cinq autres banques de développement ainsi

que des banques commerciales et des institutions internationales ; rendait

difficile la réalisation d'un consensus stratégique impliquant

une association ou une fusion avec une autre banque. D'autre part; les banques

de développement tunisiennes ont considéré pendant

longtemps que la réorientation stratégique n'est pas hautement

prioritaire, jusqu'à la deuxième moitié des années

90 et le lancement du processus de réévaluation

stratégique qui a révélé la limite des options des

banques de développement, ce qui a poussé les actionnaires de la

BNDT à décider si une association ou une fusion a plus de chance

d'aboutir à une solution adéquate.

3-3- Présentation de la STB :

18 COFITOUR : Cie Financière Du Tourisme Fort De France

La société Tunisienne de Banque (STB) est une

banque de dépôts crée en 1957, son capital actuel est de

124.300 millions de dinars tunisiens, elle est spécialisée dans

l'octroi de crédit à court, moyen et long terme. Par l'exercice

de ses activités bancaires et notamment par la mobilisation de

l'épargne sous toutes ses formes, elle contribue au développement

économique et social du pays et à la promotion des

entreprises.

Etant la deuxième banque de la place après la BNA,

de point de vue taille d'actif ; deux options se présentaient à

la STB pour renforcer sa position et faire face aux nouveaux problèmes

inhérents aux banques commerciales.

La première option consiste à renforcer son

positionnement en tant que banque de détail, et ce, par le biais d'une

fusion/acquisition horizontale.

La deuxième est la diversification de ses

activités, en acquérant une ou plusieurs banques

spécialisées, et donner naissance à la première

banque universelle en Tunisie.

3-4- Les motifs de la fusion

3-4-1 - Renforcement des activités de

détail :

Pour renforcer sa position sur le marché de détail,

la solution qui se présentait pour la STB était l'acquisition

d'une autre banque opérant dans le mr me secteur. Le problème qui

se posait alors était le critère du choix de la cible.

3-4-2- Diversification et élargissement du champ

d'activité :

Cette stratégie, qui est retenue en fin de compte par les

dirigeants de la STB, vise essentiellement l'élargissement de la gamme

de produits offerts, en acquérant des activités et

des compétences complémentaires à celles

déjà existantes, pour répondre à la demande accrue

de la part de sa clientèle de « solutions intégrales

»

Le choix s'est fixé enfin, sur l'absorption de deux

banques d'investissement, qui sont la BDET et la BNDT, et

bénéficier de ce fait de la grande compétence de leurs

cadres dans les métiers de banques de développement, en plus de

l'augmentation et la consolidation de l'assise financière de la STB, qui

deviendrait à la suite de cette opération, la première

banque tunisienne en terme de total bilan et la quatrième à

l'échelle africaine, et en constituant ainsi la première banque

universelle en Tunisie.

3-5- Conséquences boursière sur

l'opération de la fusion

Suite à la fusion par absorption de la BNDT et de la BDET

par la STB, la Bourse a procédé à partir du 02 janvier

2001 à l'admission des 8 860 000 actions nouvelles STB issues des

apports de la BNDT (2 460 000 actions ) et de la BDET (6 400 000 actions ).

Le capital social de la STB est porté, à partir du

02 janvier 2001, de 80 000 000 dinars à 124 300 000 dinars divisé

en 24 860 000 actions de nominal 5 dinars chacune.

A partir du 02 janvier 2001, la BDET et la BNDT ont

été retirées des deux indices de la Bourse: l'indice BVMT

et l'indice TUNINDEX. Au niveau de l'indice TUNINDEX, la capitalisation

boursière de la STB tient compte des 8 860 000 actions nouvelles.

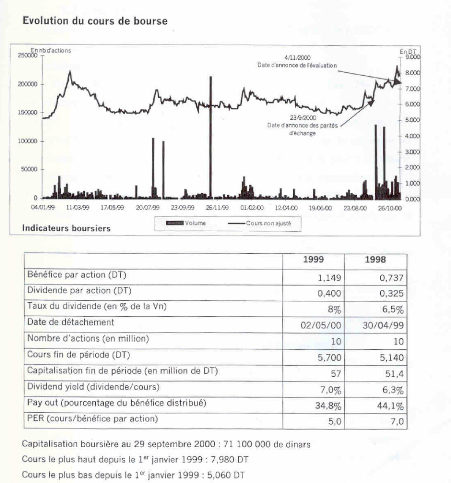

3-5-1 : Comportement boursier de la BDET

Source IISIR`SI-FIA`ID'BAaPI-QtBtIRQIII-IFBSBBlIEI-IIBIti7

(YIFRQ`pFAtivI-Ii Ila fusion par absorption de la BDET et de la BNDT par la

STB

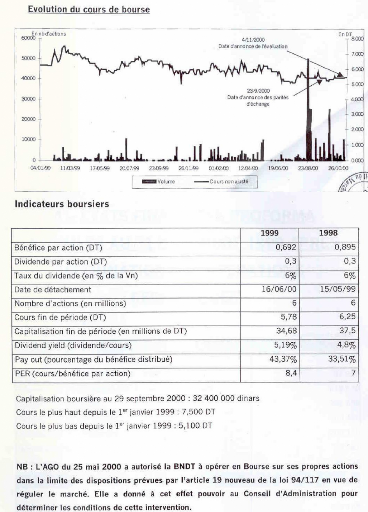

3-5-2 : Comportement boursier de la BNDT

Source : prospectus d'augmentation de capital de la ST B

consécutive à la fusion par absorption de la BDET et de la BNDT

par la STB.

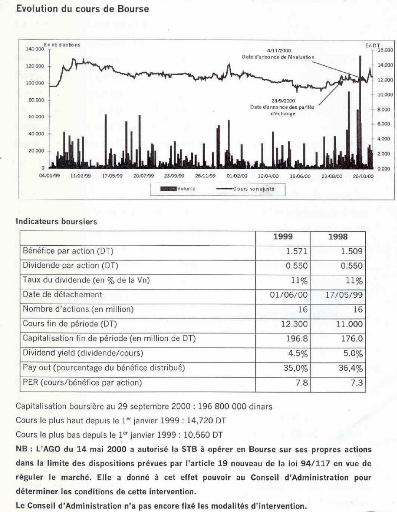

3-5-3 : Comportement boursier de la STB

Source : prospectus d'augmentation de capital de la STB

consécutive à la fusion par absorption de la BDET et de la BNDT

par la STB.

|