Conclusion partielle

De tout ce qui précède, il ressort que la

commune d'Ifangni est un cadre géographique favorable au

développement des structures financières. Après la

détermination des facteurs qui impulsent le développement local

dans la commune d'Ifangni, il convient de s'intéresser à la

typologie, au fonctionnement et à l'organisation spatiale des structures

et acteurs financiers en place.

Chapitre 4 : INSTITUTIONS DE MICRO FINANCE EN PLACE

:

TYPOLOGIE ET ORGANISATION SPATIALE

En tenant compte du statut, on peut noter que le secteur

financier local est constitué de structures et d'acteurs financiers

formels et informels. Les structures financières sont regroupées

en trois grandes catégories : les institutions de micro finance, les

systèmes de tontines, les marchés de change (cambistes). La

première fait partie des structures formelles car elles sont

régies par des lois.

Le principal intérêt de ce sous chapitre a

été de faire l'état de lieu des structures

financières en place.

4.1 DIVERSITE DES INSTITUTIONS DE MICRO

FINANCE

4.1.1. Cadre juridique d'intervention

Longtemps, les institutions de micro finance ou

systèmes de financement décentralisés avaient

évolué dans un vide juridique, organisationnel et institutionnel

caractérisé, entre autres, par l'absence d'une

réglementation appropriée, d'une structure de suivi et de

contrôle, d'un cadre politique référentiel pour

l'organisation du secteur.

En matière financière et bancaire, les huit (08)

pays de l'Union Economique et Monétaire Ouest-Africaine (UEMOA)

appliquent une réglementation communautaire dont l'objectif est

d'assurer la solvabilité, la liquidité et l'équilibre de

la structure financière des acteurs du système financier. Ainsi,

à l'instar des autres pays de l'UEMOA, le Bénin s'est doté

d'un cadre juridique de la micro finance à travers la loi 97-027 du 08

août 1997 portant réglementation des institutions mutualistes ou

coopératives d'épargne et de crédit (loi PAMERC). Cette

loi s'inspire fortement de la loi bancaire n° 90-018 du 27 juillet 1990

qui régit les banques et établissements financiers dans l'espace

UEMOA. Après ratification par

le Bénin, elle a été

complétée par le décret d'application n° 98-60 du 09

février 1998. Cette loi couvre essentiellement les institutions

mutualistes ou coopératives d'épargne et de crédit. Elle

détermine les conditions d'exercice des activités, les

modalités de reconnaissance de ces structures ou organisations, les

règles de leur fonctionnement et les modalités de leur

contrôle. Mais elle place les associations non mutualistes ou non

coopératives sous le régime de conventions spécifiques

transitoires à signer avec le Ministère des Finances.

Les systèmes de financement décentralisés

sont tenus de solliciter auprès de la Cellule de micro finance leur

agrément (ou autorisation d'exercice) et leur inscription avant

d'exercer leurs activités.

La nomenclature choisie dans le cadre du présent

travail vise simplement à donner une cohérence à la

classification des institutions de micro finance. Elle est par

conséquent très simplifiée et ne distingue que les

structures mutualistes des structures non mutualistes. Il s'agit de

spécifier le plus précisément possible le statut et le

mode de financement de chacune de ces structures permettant

d'appréhender leurs principes de fonctionnement.

4.1.2 Les institutions de micro finance

formelles

Selon la Cellule de Micro finance du Ministère des

Finance et de l'Economie d'alors, les IMF peuvent être classées en

cinq catégories : les Mutuelles et Coopératives d'Epargne et de

Crédit, les Associations et ONG à volet Micro finance, les

Sociétés, les Projets à volet Micro finance et les

Groupements d'Epargne et de Crédit. Le tableau IV présente la

répartition des IMF dans le département du Plateau et dans la

commune d'Ifangni par catégorie en 2005.

L'analyse du tableau IV révèle d'une part que

les Groupements d'Epargne et de Crédit (GEC) représentent 50 %

des IMF intervenant dans la commune d'Ifangni contre 46,15 % pour tout le

département du Plateau. D'autre part, les Mutuelles et

coopératives d'épargne et de Crédit moins dominantes que

les groupements, représentent 40 % et 32,21 % respectivement pour la

commune d'Ifangni et pour le département du Plateau.

De cette analyse, il ressort que les groupements

d'épargne et de crédit restent les structures les plus

représentatives tant dans le département du Plateau que dans la

commune d'Ifangni. Mais lors de nos travaux de terrain, nous n'avons pas

retrouvé d'ONG à volet micro finance en activité.

Tableau IV : Répartitions des IMF par

catégorie

|

Catégorie d'institution

|

IFANGNI

|

PLATEAU

|

|

Nombre structures

|

%

|

Nombre structures

|

%

|

|

Mutuelles et coopératives

d'épargne et de Crédit

|

04

|

40

|

21

|

32,31

|

|

Associations et ONG

|

01

|

10

|

11

|

16,92

|

|

Sociétés

|

00

|

00

|

00

|

00

|

|

Projets gouvernementaux à volet à micro finance

|

00

|

00

|

03

|

04,62

|

|

Groupement d'Epargne et de

Crédit

|

05

|

50

|

30

|

46,15

|

|

Total

|

10

|

100

|

65

|

100

|

Source : Cellule de Micro finance, Ministère des

Finances et de l'Economie, 2005.

Le tableau ci-dessous est un tableau comparatif du taux de

couverture des institutions de micro finance dans les communes du Plateau et

celle de Porto-Novo. Ce taux est le rapport entre le nombre d'institutions de

micro finance présentes et l'effectif total de la population de la

commune en 2002.

D'une façon générale, il faut noter que

le taux de couverture des IMF formelles reste largement faible. Le tableau V

montre que dans le département du Plateau, la commune de Kétou a

un taux de couverture d'IMF le plus élevé soit 0,023 8 % contre

0,0070 % pour la commune de Sakété, 0,0 139 % pour la commune

d'Ifangni.

Tableau V : Comparaison des taux de

couverture des IMF par habitant dans les Communes du Plateau et la ville de

Porto-

Novo

|

Catégorie d'institutions

|

Adja-Ouèrè

|

Ifangni

|

Kétou

|

Pobè

|

Sakété

|

Porto-Novo

|

|

Nbre

|

T.C.

%

|

Nbre

|

T.C.

%

|

Nbre

|

T.C.

%

|

Nbre

|

T.C.

%

|

Nbre

|

T.C.

%

|

Nbre

|

T.C.

%

|

|

Mutuelles et COOPEC

|

02

|

0,0024

|

04

|

0,0055

|

11

|

0,0109

|

02

|

0,0024

|

02

|

0,0028

|

06

|

0,0040

|

|

Associations et ONG

|

00

|

00

|

01

|

0,0013

|

03

|

0,0029

|

07

|

0,0084

|

00

|

00

|

14

|

0,0093

|

|

Sociétés

|

00

|

00

|

00

|

00

|

00

|

00

|

00

|

00

|

00

|

00

|

02

|

0,0013

|

|

Projets à volet à micro finance

|

02

|

0,0024

|

00

|

00

|

00

|

00

|

01

|

0,0012

|

00

|

00

|

02

|

0,0013

|

|

GEC

|

09

|

0,0110

|

05

|

0,0070

|

10

|

0,0100

|

03

|

0,0036

|

3

|

0,0042

|

05

|

0,0033

|

|

Total

|

13

|

0,0159

|

10

|

0,0139

|

24

|

0,0238

|

13

|

0,0156

|

05

|

0,0070

|

29

|

0,019

|

Source : Cellule de Micro finance, Ministère des

Finances et de l'Economie, 2005

Nbre =Nombre ; T.C.= Taux de couverture

4.1.2.1 Structures mutualistes

Les modalités de fonctionnement des structures de micro

finance mutualistes s'inspirent très largement des systèmes de

tontines : les tontines traditionnelles et les banquiers ambulants (Martinez,

2003).

Le fonctionnement peut reposer sur une base mutualiste

consistant à collecter l'épargne des individus avant de la

redistribuer sous forme de crédits. Ces choix de fonctionnement visent

en premier lieu à attirer un maximum de populations vers le circuit

formel. Les organes de fonctionnement sont le Conseil d'Administration, le

Comité de Crédit, le Conseil de Surveillance. Ils émanent

de l'Assemblée Générale et s'y rapportent. Ils assurent

l'orientation la direction et le contrôle de la structure.

De plus les organismes de micro finance mutualistes

espèrent viabiliser leur situation, en s'assurant notamment de bons taux

de remboursements, car ils proposent des services plus ou moins familiers aux

personnes déjà intégrées à une ou plusieurs

structures financières informelles. "Ces techniques reposent sur une

bonne connaissance des mécanismes sociaux. Une idée est que la

pression sociale peut remplacer la garantie matérielle, pour garantir un

bon remboursement des prêts ; par exemple, dans des groupes de cautions

solidaires, chaque emprunteur se porte garant pour les autres emprunteurs de

son groupe, et si l'un ne rembourse pas, il le fera à sa place".

Martinez (2003 : p 30)

Dans la commune d'Ifangni, il existe deux structures de micro

finance formelles mutualistes : la CLCAM et les CREP.

> La CLCAM

La CLCAM d'Ifangni est une association coopérative de

droit privé à personnes et capital variables. Située dans

l'arrondissement d'Ifangni Centre (quartier Odofin) non loin du marché

d'Ifangni. Elle est actuellement régie par la loi n°97-027 du 08

août 1997 portant réglementation des institutions mutualistes ou

coopératives d'épargne et de crédit au Bénin. Elle

a été créée le 06 août 1996 suite à

une assemblée générale constitutive. Son mode de

fonctionnement est interne. En effet l'épargne collectée

constitue la principale source qui alimente la distribution

des crédits. Sa gestion est assurée par un

conseil d'administration composé de sept (07) membres

sociétaires, un comité de crédit de trois (03) membres et

un conseil de surveillance de trois (03) membres également. Ces organes

de gestion et de contrôle sont appuyés par une équipe

technique composée de cinq (05) salariés exerçant sous la

responsabilité d'un Gérant. A la date du 31 décembre 2007,

ses dépôts s'élèvent à 197 982 596 FCFA et un

capital social à 16 640 000 FCFA pour 2 881 sociétaires. Son

portefeuille de prêts, y compris les crédits en souffrance et les

créances rattachées, est évalué à 120 133

170 FCFA pour 437 sociétaires emprunteurs.

> Les CREP

Il existe dans la commune d'Ifangni deux caisses rurales de

crédits et d'épargnes en activité. Il s'agit de la CREP

Féminine de Banigbé et de la CREP d'Igolo. Ces caisses rurales

d'épargne et de crédit ont été mises en place en

1998. D'après le CCPA de la commune d'Ifangni, on dénombre

respectivement au niveau de la CREP d'Igolo 556 sociétaires dont 427

hommes et 129 femmes répartis dans toute la commune. Quant à la

CREP de Banigbé (photo n°2), le nombre de sociétaires

était évalué à 200 uniquement des femmes. A la

différence de la CREP d'Igolo, la majorité des sociétaires

de la CREP de Banigbé se trouve dans les villages alentours.

Photo n°2 : Enseigne de la CREP de Banigbé.

Cliché : ASSOGBA G., octobre 2008.

La particularité de ces caisses est qu'elles sont

créées avec la collaboration des organisations paysannes. Ainsi,

la population cible de ces différentes caisses d'épargne et de

prêts est composée d'agriculteurs individuels, de groupements

villageois de producteurs agricoles ou d'éleveurs, les groupements de

femmes.

4.1.2.2 Les structures non mutualistes

Parmi les structures de micro finance dont le fonctionnement

ne se repose pas sur une base mutualiste, on distingue le PADME et le PAPME.

Leur mode de fonctionnement repose sur une base non mutualiste

nécessitant un financement des crédits sur fonds propres ou par

le biais de fonds externes à l'organisme. Ces structures offrent des

services de crédit sans une épargne au préalable. Cette

situation est à la base de la dynamique financière que

connaissent ces IMF.

> Le PADME

L'agence mère du PADME qui couvre les

départements de l'Ouémé et du Plateau est située

dans la ville de Porto-Novo. Le bureau d'Ifangni est un guichet qui

dépend de l'agence de Porto-Novo. D'après les informations

obtenues auprès des clients des cette structure, le guichet d'Ifangni

est créé en 2003. L'objectif visé est de se rapprocher

beaucoup plus des ces usagers se trouvant dans cette localité. Le PADME

propose différents services financiers exclusivement liés aux

microcrédits (individuels ou de groupe). Les montants octroyés

varient de 20.000 FCFA à 10.000.000 FCFA pour les crédits

individuels et de 20.000 FCFA à 5.000.000 FCFA pour les crédits

de groupe.

La différence entre ces deux formes de crédit se

situe au niveau de la garantie. En effet, le micro crédit individuel est

accordé aux personnes physiques ou morales ayant une activité

génératrice de revenus et qui apportent des garanties

réelles. Le micro crédit de groupe ou solidaire est

accordé au groupement de cinq (5) personnes au minimum avec pour

garantie la caution solidaire des membres. C'est une association dont le mode

de financement est externe et dont les principaux bailleurs sont l'Etat, la

BOAD (Banque Ouest Africaine de Développement) et l'AFD

(Association Française de Développement).

> Le PAPME

Le seul bureau de cette structure dans le département

du Plateau se trouve dans la ville de Pobè. Le guichet d'Ifangni se

trouve dans l'arrondissement de Tchaada. Selon le chargé des

crédits, cette implantation s'explique par le fait que la

majorité des dossiers provient des arrondissements de Tchaada,

Banigbé, Daagbé, KoKoumolou et surtout d'Igolo.

Le PAPME propose des services de crédit individuel ou

de groupe au même titre que le PADME. Il reçoit en moyenne quinze

(15) dossiers par mois. En septembre 2007, le volume de crédit est de 62

507 937 FCFA pour 147 bénéficiaires. Son mode de financement est

externe par le biais de prêts bancaires et de bailleurs tels que la

Banque.

4.2. LE SECTEUR FINANCIER INFORMEL

Le secteur financier informel englobe l'ensemble des

transactions financières qui s'effectuent en dehors des

réglementations imposées à l'activité du secteur

financier formel en matière de taux d'intérêt et

d'allocation, du crédit, de réserves obligatoires et d'autres

mesures analogues (Mayoukou, 1993).

On peut caractériser le secteur informel par la

souplesse des opérations et des conditions de prêt, ce qui lui

confère un certain nombre d'avantages comparatifs économiques sur

le secteur financier formel. Comme composantes de ce secteur nous avons

identifié deux pratiques financières : les systèmes de

tontines et les activités de change monnaie. Loin d'être une

présentation exhaustive de ces acteurs financiers, ce sous chapitre met

en exergue les différents acteurs qui y interviennent et leurs modes de

fonctionnement

4.2.1 Les systèmes de tontine

Longtemps ignorées, ces pratiques tontinières

existent pourtant depuis des décennies, et elles constituent un

réservoir d'épargne important pour les pays en

développement. Ces tontines se caractérisent par

des relations personnelles très étroites entre les membres, et

leurs mécanismes sont d'une réelle originalité et d'une

grande souplesse. Elles se sont développées, ont

évolué pour s'adapter à leur environnement et leur

rôle est d'autant plus important aujourd'hui qu'elles semblent avoir

réussi là où les banques ont échoué,

à savoir mobiliser l'épargne domestique.

Les systèmes de tontine sont très

répandus dans notre secteur d'étude. Selon Mayoukou (1993)

cité par Guèdègbé (2005 : p 24) "les tontines

sont des associations regroupant les membres d'un clan, d'une famille, des

voisins ou des particuliers qui décident de mettre en commun des biens

ou services au bénéfice de tout un chacun et cela à tout

de rôle". On parle souvent d'A.R.E.C., c'est-à-dire

"associations rotatives d'épargne et de crédit".

De cette définition il ressort que les tontines sont

largement une inspiration découlant des habitudes communautaires,

parties intégrantes de la société traditionnelle, et sont

des structures d'entraide qui interviennent dans les aspects de la vie sociale

et économique. D'après les informations recueillies lors de nos

enquêtes de terrain, on peut classer les tontines en deux

catégories : les tontines mutuelles et les tontines commerciales.

4.2.1.1 Les groupes de tontine mutuelle

La tontine mutuelle peut se définir comme une «

association de personnes qui, unies par des liens familiaux,

d'amitiés, de profession, de clan ou de région, se retrouvent

à des périodes d'intervalles plus ou moins variables afin de

mettre en commun leur épargne, cette dernière profitant

à tour de rôle à chacun des membres du groupe ».

Lelart (1990), Mayoukou (1993) et Igue (1999)

En effet, même si l'appellation de tontinier est

très fréquente au Bénin en ce qui concerne les banquiers

ambulants, elle ne doit pas masquer le caractère individuel et

rémunérateur de cette activité économique. Les

personnes qui participent à une tontine mutuelle tirent un

bénéfice de leur appartenance au groupe à tour de

rôle, mais celui-ci ne comporte pas de coût financier puisque

chacun est censé percevoir

autant qu'il a versé. Il en résulte au sein de

ces groupements une dimension sociale particulière. C'est cette

dimension qui est selon Martinez (2003 :), "un vecteur de

sociabilité dans des espaces progressivement marqués par

l'individualisme".

La confiance que s'accordent entre eux les membres d'une

tontine demeure le facteur prédominant pour son bon fonctionnement. Ce

dernier repose sur une base contractuelle et nécessite un respect mutuel

des modalités de versement par chacun des membres afin qu'aucun d'eux ne

puissent être lésé. La connaissance mutuelle des membres

d'une tontine est le second facteur important car elle influe sur le

paramètre confiance. Selon les espaces géographiques et les

environnements sociaux qui y existent, les liens et relations qu'entretiennent

les individus appartenant à une tontine sont variables.

Les tontines mutuelles se constituent en groupe de

commerçants, d'artisans ou entre amis avec une prédominance de

tontine au sein des confessions religieuses. Le principe général

de fonctionnement est identique d'une tontine mutuelle à l'autre. Seules

les modalités de participation diffèrent : la fréquence

à laquelle se retrouvent les membres d'un groupe, la

détermination de l'ordre de perception des levées et la fixation

du montant que chacun doit verser.

La fréquence de regroupement est le plus souvent

hebdomadaire parfois bihebdomadaire et moins couramment mensuelle. L'ordre des

levées est soit établi en fonction des besoins de chaque membre

soit par un tirage au sort. La première solution semble

privilégiée. Le tableau ci-dessus présente les

différentes tontines rencontrées sur le terrain selon les

fréquences et le montant le plus élevés des cotisations.

Sur les vingt huit (28) tontines renseignées, 42,9 % se regroupent tous

les sept (7) jours et surtout dans les week-ends contre 28,56 % tous les cinq

(5) jours qui n'est rien d'autre que la périodicité d'animation

des marchés locaux. Les montants élevés de mise qui

varient entre 100F et 500F représentent 32,13 %.

Tableau VI : Répartition des

tontines selon le montant élevé et la fréquence des

cotisations

|

Fréquence des cotisations

Montants élevés de cotisations

|

Tous les 5 jours

|

Tous les 7j ours

|

Tous les 15

jours

|

Tous les1 mois

|

Total

|

|

Nbre

|

%

|

Nbre

|

%

|

Nbre

|

%

|

Nbre

|

%

|

Nbre

|

%

|

|

[100 f-500 f [

|

03

|

11

|

06

|

21,4

|

01

|

03,57

|

00

|

00

|

10

|

32,13

|

|

[500 f-1000 f [

|

03

|

11

|

03

|

10,71

|

01

|

03,57

|

00

|

00

|

07

|

24,99

|

|

[1000 f -1500 f [

|

02

|

07,1

|

01

|

03,57

|

01

|

03,57

|

00

|

00

|

04

|

14,28

|

|

[1500 f -2000 f [

|

00

|

00

|

01

|

03,57

|

01

|

03,57

|

00

|

00

|

02

|

07,14

|

|

[2000 f -2500 f [

|

00

|

00

|

01

|

03,57

|

01

|

03,57

|

01

|

03,57

|

03

|

10,72

|

|

2500 f et plus

|

00

|

00

|

00

|

00

|

00

|

00

|

02

|

07,14

|

02

|

07,14

|

|

Total

|

8

|

28,56

|

12

|

42,9

|

05

|

17,86

|

03

|

10,71

|

28

|

100

|

Sources : Enquête de terrain, janvier 2008

Nbre = Nombre

La fixation du montant à verser est quant à elle

fortement variable. Elle dépend de l'origine sociale et des objectifs

que se fixent les membres de la tontine. Ce système rend

l'intégration plus accessible et mieux adaptée aux besoins et

capacité de chacun. On peut noter que la durée de vie d'une

tontine est également un paramètre préétabli par le

groupe. Elle ne s'échelonne généralement pas sur plus

d'une année mais peut être reconduite si son fonctionnement est

jugé satisfaisant par l'ensemble des adhérents. La fin de cycle

d'une tontine donne lieu, dans la plupart des cas, à une

cérémonie de clôture qui se traduit par une fête

à laquelle tous les adhérents sont conviés. Ces

fêtes illustrent bien la sociabilité qui existe au sein de ces

groupements.

4.2.1.2 La tontine commerciale

A la différence des groupes de tontine mutuelle, la

tontines commerciale émane d'une initiative individuelle.

L'adhésion à une tontine commerciale s'accompagne d'un

intérêt. Mais cet intérêt est un intérêt

négatif puisque c'est le client qui le paye pour que son argent soit en

sécurité. La créance est matérialisée par la

carte, émise au nom du tontinier qui l'a remise à chaque client

et dont il coche une case à chaque

versement. Elle est un titre de créance dont la

validité a déjà été reconnue en justice.

La dette du tontinier et la créance de ses clients

progressent parallèlement jusqu'au remboursement. L'accumulation est

temporaire, mais elle est régulière car les versements

s'échelonnent selon un échéancier prévu d'avance.

Ainsi, la détermination de la valeur de ces créances et de ces

dettes est plus facile car très souvent, les clients qui viennent

d'être remboursés reprennent aussitôt leurs versements. Lors

des enquêtes de terrains, on a pu identifier dans l'arrondissement de

Daagbé trois (03) tontiniers ambulants dont deux sont en activité

et 02 (deux) dans l'arrondissement Banigbé.

4.2.2 Autres acteurs financiers en place : les

cambistes

La commune d'Ifangni à l'instar des localités

telles que Porto-Novo, Cotonou et Klaké dans la partie

méridionale du Bénin, est un pôle important en ce qui

concerne les activités de change. Elles sont assurées par des

hommes et des femmes communément appelés les cambistes ou

monnayeurs. Selon Igué et Soulé (1992), ce marché,

c'est-à-dire le change de monnaie est particulièrement dynamique

entre le Bénin et le Nigeria et son fonctionnement favorise une bonne

circulation du naira sur le marché béninois. Le tableau VII

présente la répartition des cambistes dans nos secteurs

d'enquêtes selon le sexe. De son analyse, il ressort que les femmes

occupent une place importante dans les activités de change de monnaies

dans la commune d'Ifangni.

Ils favorisent la convertibilité du naïra

et jouent un rôle important dans les transactions financières. En

absence de toutes statistiques, il est difficile d'évaluer le flux de

financiers de ces acteurs. Les acteurs économiques qui interviennent

dans les activités de change dans la commune d'Ifangni sont nombreux et

d'origine diverse. Ils proviennent de différents groupes socioculturels.

Dans ces deux quartiers de l'arrondissement d'Ifangni, on dénombre

respectivement 17 et 13 bureaux. Cela est surtout dû à la

proximité de la frontière qui constitue un facteur de dynamisme

des flux de marchandises et des personnes dans ces localités limitrophes

au Nigeria.

Tableau VII: Répartition

des cambistes rencontrés dans la commune d'Ifangni

|

Marchés de

change

|

Nombre de

postes

|

Nombre d'acteurs

|

|

Hommes

|

Femmes

|

Total

|

|

Kétoukpè

|

2

|

1

|

3

|

4

|

|

Tchaada

|

5

|

0

|

9

|

9

|

|

Banigbé

|

4

|

1

|

6

|

7

|

|

Ayétèdjou

|

13

|

5

|

16

|

21

|

|

Igolo

|

17

|

3

|

22

|

25

|

|

Total

|

41

|

10

|

56

|

66

|

Source : Enquête de terrain, janvier 2008

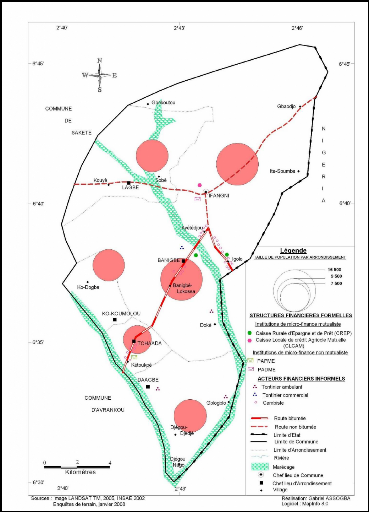

4.3 ORGANISATION SPATIALE DES STRUCTURES ET

ACTEURS

FINANCIERS

La localisation des acteurs financiers dans la commune

d'Ifangni est moins signifiante dans l'espace. Il apparaît que

l'installation de ces acteurs financiers se justifie par la possibilité

d'avoir une fréquentation. Ainsi, ces différents acteurs

financiers se sont-ils implantés dans des espaces susceptibles de

garantir une fréquentation importante.

La figure illustre la répartition spatiale des

structures financières dans la commune d'Ifangni. Elle est

établie grâce aux observations de terrain. Cette figure montre que

la majorité des institutions de micro finance sont implantées au

niveau de l'arrondissement d'Ifangni. Les institutions de micro finance tels

PADME et la CLCAM, la CREP mixte se trouvent dans cette localité.

Au niveau de la commune d'Ifangni, la taille de la population

varie d'un arrondissement à un autre. Il en est de même pour la

répartition des institutions de micro finance. A cet effet, la figure 4

est une représentation expressive du phénomène.

Figure 4 : Taille de la population par arrondissement et

répartition spatiale des structures et acteurs financiers dans la

commune d'Ifangni.

En effet, la mise en place de la frontière entre le

Bénin et le Nigeria constitue un élément très

important dans l'évolution des pratiques financières relatives au

change des monnaies. Il s'agit d'une catégorie de commerçants

présents dans les espaces frontaliers et transfrontaliers mais aussi au

niveau des grandes villes (Cotonou, Porto-Novo et Parakou).

Dans la commune d'Ifangni, nous avons pu y noter la

présence de cinq principales places où les cambistes se sont

installés. Les gares routières sont les points

stratégiques de regroupement pour les cambistes. Elles sont des lieux de

départs et d'arrivées pour un certain nombre de

commerçants. Les cambistes sont fortement concentrés dans les

quartiers d'Igolo et d'Ayétèdjou. La photo n° 3 montre les

hangars qu'occupent les cambistes à Ayétèdjou.

Photo n°3 : Les hangars du

marché de change d'Ayétèdjou. Cliché : ASSOGBA

G.,

mai 2008.

|