Conclusion partielle

La dynamique des activités économiques constitue

l'un des facteurs de la diversité de ces structures dans cet espace. On

retient également que la commune

d'Ifangni, bénéficie d'un environnement

favorable aux activités financières avec une

variété de structures et d'acteurs financiers. Les institutions

de micro finance, bien qu'étant minoritaires jouent un rôle

important dans le développement des activités économiques

et sociales des populations à la base.

TROISIEME PARTIE : INSTITUTIONS DE MICRO FINACE

ET

DYNAMIQUES SOCIOECONOMIQUES DANS LA COMMUNE D'IFAGNI

Chapitre 5 : DYNAMIQUES DES INSTITUTIONS DE MICRO

FINANCE

DANS LA COMMUNE D'IFANGNI

La diversité des institutions de micro finance dans la

commune d'Ifangni constitue un grand atout pour le développement des

initiatives individuelles et collectives des populations. L'accès aux

structures financières en présence constitue un facteur qui

explique la nature des pratiques financières en cours dans un espace

géographique. A travers ce chapitre, l'accent est mis sur les dynamiques

et pratiques financières en cours dans la commune d'Ifangni.

5.1 PERFORMANCE DES INSTITUTIONS DE MICRO FINANCE : CAS

DE

LA CLCAM - IFANGNI

La CLCAM d'Ifangni fait partie des structures

financières qui concourent au financement des initiatives des

populations. Elle offre des services de la micro finance (épargne et

crédit) aux différentes couches de la population. La CLCAM est

une structure financière mutualiste. Elle collecte au sein de la

population l'épargne en permettant l'ouverture des comptes. On distingue

: le compte sur livret et le compte courante. Elle permet aux artisans, aux

groupements de producteurs agricoles et de femmes, aux directeurs des

établissements d'enseignement et autre personnes physiques et morale de

domicilier les subventions. Ces différents types de dépôts

constituent une partie des ressources transformées en crédit. Les

différents types de crédits sont : le tout petit crédit

aux femmes, le crédit à court terme, le crédit à

court terme allongé, le crédit à moyen terme, le

crédit virage marché.

5.1.1 Etat des activités financière de la

CLCAM

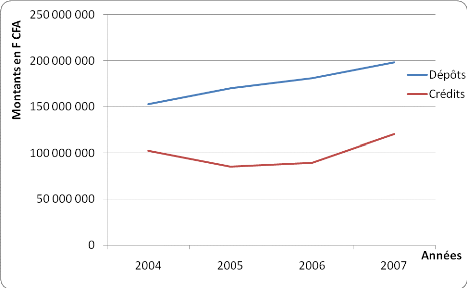

Selon les données obtenues au près de cette

caisse, les dépôts et les crédits sont en pleine

évolution ces deux dernières années avec une augmentation

respective de 9 % et 35 % au 31 décembre 2007. La figure 5

présente les grandes tendances de l'évolution de cette caisse.

Entre 2004 et 2007, les opérations de dépôts au niveau

de

la CLCAM sont en pleine croissance. Par contre entre 2004 et

2006, le volume de crédits octroyés a chuté. Cette

situation s'explique par les crises internes de la caisse au cours de cette

période. En effet, compte tenu des impayés enregistrés en

2004, le conseil de crédit avait décidé de réduire

considérablement les déboursements, ce qui a engendré la

chute du volume de crédits octroyés.

Source : CLCAM Ifangni, 2008.

Figure 5 : Evolution des dépôts et

des crédits de 2004 à 2007

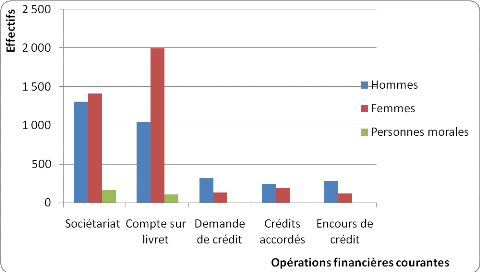

La figure 6 relative à l'évolution des

opérations courantes (ouverture de compte, sociétariat, de

demande de crédit, distribution de crédits) selon le sexe permet

de noter qu'il existe des disparités au niveau des montants

épargnés selon le sexe. La remarque faite est que les femmes sont

plus représentées que les hommes et les personnes morales au sein

des sociétaires de la caisse. Ce qui explique la première place

qu'elles occupent par rapport à l'opération de dépôt

au niveau de la caisse. Mais bien qu'étant majoritaires au sein de la

caisse, elles représentent une faible proportion de

bénéficiaire de crédit.

Source : CLCAM Ifangni, 2008.

Figure 6 : Evolution des

opérations courantes de la CLCAM d'Ifangni selon les effectifs en

2007

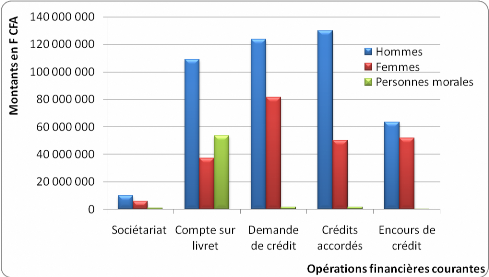

La figure 7 met en exergue l'évolution des

opérations courantes selon le volume des montants par sexe. A

l'opposé de la figure n° 6 relative à l'évolution des

opérations courantes (ouverture de compte, sociétariat, de

demande de crédit, distribution de crédits) selon le sexe, la

figure 7 montre qu'en matière de volume de fond ce sont les hommes qui

occupent la première place. Ainsi, A la CLCAM, les hommes

épargnent et obtiennent plus de crédits que les femmes. Ces

différents éléments montrent l'importance de cette caisse

dans les transactions financières dans la commune d'Ifangni.

Selon les informations obtenues auprès des acteurs du

guichet de PADME d'Ifangni, cette structure de micro finance enregistre un fort

taux de bénéficiaires de crédits. Les crédits sont

octroyés sans l'exigence d'une ouverture de compte épargne

préalable contrairement à la CLCAM et les CREP. Ces

dernières exigent avant l'octroi du crédit une ouverture de

compte d'épargne.

Source : CLCAM Ifangni, 2008.

Figure 7 : Evolution des opérations

courantes selon le volume financier en 2007

5.1.2. Caractéristiques des clients des IMF en

place

Les usagers des institutions de micro finance intervenant dans

la commune d'Ifangni, sont répartis dans les trois secteurs

d'activités de l'économie. Le tableau VIII présente la

répartition des adhérents de la CLCAM Ifangni en 2007 selon le

type d'activité. Mais de tous les usagers, on note la

prépondérance du secteur tertiaire qui représente

près de 80,41 %.

Tableau VIII : Répartitions selon les

professions déclarées des sociétaires de la

CLCAM

d'Ifangni en 2007

|

Secteurs d'activités

|

Professions

déclarées

|

Effectifs

|

Pourcentages

|

|

Primaire

|

Agriculteurs

|

10

|

05,15 %

|

|

Secondaire

|

Artisanat de

production

|

28

|

14,43 %

|

|

Tertiaire

|

Commerçants

et services

marchands

|

156

|

80,41 %

|

|

Total

|

194

|

100,00%

|

Source : CLCAM Ifangni, 2008.

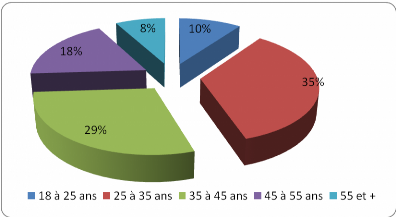

D'après la figure 8, la moyenne d'âge des

bénéficiaires de crédit est de 39 ans. La classe

d'âge la plus représentée est celle comprise entre 25 et 35

ans soit 35 %, suivie de celle comprise entre 35 et 45 ans soit 29 %. Ces deux

tranches d'âge représentent plus de 60% de la clientèle

totale. La classe d'âge des 18 et 25 ans est moins

représentée (10%).

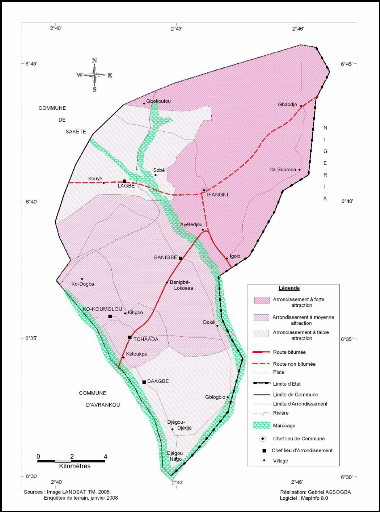

Figure 9 : Aire d'attraction des institutions de micro

finance

5.2 PRATIQUES FINANCIERES EN COURS

Les pratiques financières sont cernées à

partir du recours aux différentes structures financières. Les

analyses ont porté sur les systèmes de micro financement que sont

les tontines et les IMF.

5.2.1 Dominance des pratiques communautaires

La commune d'Ifangni est marquée par une nette

prédominance du secteur officieux. Instrument d'épargne,

système de crédit, rassemblement d'amis pour des échanges

d'idées, clubs de rencontres, réseau d'influence sociale, lieu de

partage des joies familiales, groupe de soutien pour les moments difficiles et

notamment pour les deuils, la tontine est tout cela à la fois. En fait,

chaque membre y trouve des avantages qui lui sont propres. On peut signaler

tout de même que pour les jeunes, la tontine est d'abord un instrument

économique, alors que pour les plus anciens, elle permet avant tout la

solidarité collective. Le tableau ci-dessous nous renseigne sur le

recours au système de tontine.

Tableau IX: Accès aux tontines

selon le sexe

|

Hommes

|

Femmes

|

Total

|

|

Faites-vous la

tontine ?

|

Effectifs

|

%

|

Effectif s

|

%

|

Effectifs

|

%

|

|

Oui

|

38

|

80,85

|

66

|

90,41

|

104

|

86,67

|

|

Non

|

09

|

19,15

|

07

|

09,59

|

16

|

13,33

|

|

Total

|

47

|

100

|

73

|

100

|

120

|

100

|

Source : Enquête de terrain, janvier

2008

De l'analyse de ce tableau, il ressort que 86,67% des

personnes enquêtées font recourt aux systèmes de tontines

dont 90,4 1% des femmes contre 80,85% des hommes sur l'effectif total des

usagers enquêtés. Cette situation s'explique par le fait que les

systèmes de tontines constituent les formes d'épargne les plus

accessibles à la population en milieu rural. Elles sont des initiatives

socioculturelles basées sur la confiance et qui trouvent leur

développement dans un cadre géographique où règne

une pauvreté accrue.

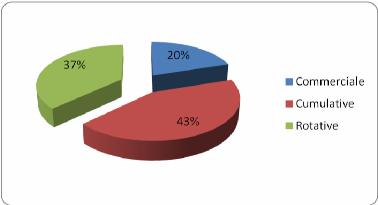

La figure ci-dessous présente les différentes

formes de tontine dont les populations ont recours dans cet espace

géographique. Ainsi, la forme de tontine cumulative représente 43

% contre 37 % et 20 % pour les tontines rotatives et commerciales. Notons tout

de même que les tontines cumulative et rotative sont des formes de

tontines mutuelles ou traditionnelles.

Elles sont très répandues dans les milieux

ruraux. Elles permettent de répondre à des besoins primaires,

familiaux. Le succès de ces tontines repose sur le principe de la

stricte égalité, la confiance et le contrôle non

hiérarchique.

Tableau X : Répartition des

enquêtés selon le montant maximum versé

|

Hommes

|

Femmes

|

Total

|

|

Montant

|

Effectifs

|

Fréquence

|

Effectifs

|

Fréquence

|

Effectifs

|

Fréquence

|

|

[200-1000[

|

3

|

7,89 %

|

31

|

46,97 %

|

34

|

32,69 %

|

|

[1000-2000[

|

9

|

23,68 %

|

16

|

24,24 %

|

25

|

24,04 %

|

|

[2000-3000[

|

10

|

26,32 %

|

13

|

19,70 %

|

23

|

22,12 %

|

|

[3000-4000[

|

5

|

13,16 %

|

4

|

6,06 %

|

9

|

8,65 %

|

|

[5000 et + [

|

11

|

28,95 %

|

2

|

3,03 %

|

13

|

12,50 %

|

|

Total

|

38

|

100,00 %

|

66

|

100,00 %

|

104

|

100,00 %

|

Source : Enquête de terrain, janvier 2008

Les personnes qui participent à une tontine mutuelle

tirent un bénéfice de leur appartenance au groupe à tour

de rôle. Chacun est censé percevoir autant qu'il a versé.

Il en résulte au sein de ces groupements une dimension sociale

particulière. Ainsi la figure 12 renseigne sur le montant des

levés au niveau des différents groupes de tontines

rencontrés au cours des travaux de terrains.

Source : Enquête de terrain, janvier 2008

Figure 12 : Répartition des groupes de

tontines selon le montant des levés

La tontine est une sorte de caisse de prévoyance

à laquelle chacun des membres adhère en prévision des

difficultés qui peuvent survenir dans sa vie quotidienne. En effet, le

besoin de sécurité face aux différents risques sociaux a

rendu nécessaire le recours aux tontines, celles-ci devenant de

puissants moyens de couverture sociale. Ces derniers indicateurs de l'usage des

tontines montrent l'importance de ce système dans l'augmentation du

patrimoine.

Les tontines mobilisent une importante masse monétaire.

Si l'on compare les formalités à remplir pour devenir membre

d'une tontine à celles qui sont exigées pour acquérir un

crédit dans une institution financière formelle, on ne peut

soutenir que les systèmes de tontines jouent un rôle

économique et social en milieu rural.

5.2.2 Recours aux institutions de micro

finance

L'accès au crédit est un élément

important dans le financement des initiatives économiques. En dehors des

systèmes de tontines, les populations font également recours aux

institutions de micro finance en place. Sur les 120 personnes

enquêtées dans la commune d'Ifangni, 50,83 % ont répondu

avoir obtenu une fois de crédit auprès de ces structures

financières.

Tableau XI : Accès aux institutions de micro

finance

|

Avez-vous bénéficié

d'un crédit

une fois ?

|

Hommes

|

%

|

Femmes

|

%

|

Total

|

%

|

|

Oui

|

32

|

68,09

|

29

|

39,73

|

61

|

50,83

|

|

Non

|

15

|

31,91

|

44

|

60,27

|

59

|

49,17

|

|

Total

|

47

|

100,00

|

73

|

100,00

|

120

|

100,00

|

Source : Enquête de terrain, janvier 2008

Comme l'indique le tableau XI, on note un faible taux de

femmes ayant recours aux services financiers des IMF. Elles représentent

39,73 % contre 68,09 % des hommes. Cette situation s'explique par le fait qu'il

est beaucoup plus facile aux hommes de posséder des garanties pour

pouvoir obtenir des crédits. Ainsi, cela témoigne de l'existence

d'un certain nombre de barrières qui réduisent l'accès des

femmes aux services financiers.

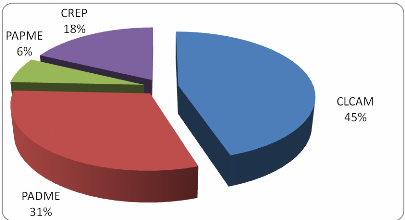

Au regard des informations recueillies lors de nos recherches

de terrain, il ressort que la CLCAM et le PADME sont les structures les plus

fréquentées dans la commune d'Ifangni. Ainsi de l'analyse de la

figure 13 ci-dessous, les femmes enquêtées sont pour la grande

partie des bénéficiaires des services financiers du PADME. Mais

ces réponses doivent être prises avec beaucoup de réserves.

Les individus pour des raisons non définies font recours à

plusieurs structures de micro finance à la fois.

Source : Enquête de terrain, janvier

2008

Figure 13 : Recours aux institutions de micro

finance en place

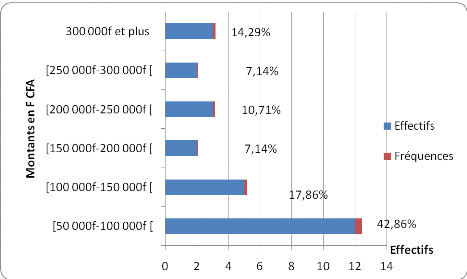

De l'analyse du tableau XII, il ressort que la majorité

des femmes ayant accepté fournir des informations sur leurs

crédits ont obtenu des montants inférieurs compris entre 50 000 F

CFA et 100 000 F CFA. Il faut mettre dans cette catégorie, les

bénéficiaires des plus petits crédits au plus pauvres du

gouvernement béninois. Ce tableau fait apparaître des

inégalités entre les montants obtenus et le sexe. Mais de

façon générale, plus 60 % des enquêtés ont

obtenu des crédits dont les montants sont supérieurs à 200

000 F CFA.

Tableau XII : Répartition des

enquêtés selon montants de crédits obtenus

|

Hommes

|

Femmes

|

Total

|

|

Montants des levés

|

Effectifs

|

%

|

Effectifs

|

%

|

Effectifs

|

%

|

|

[50 000f-100 000f [

|

00

|

00,00

|

07

|

29,17

|

07

|

13,46

|

|

[100 000f-150 000f [

|

01

|

03,57

|

03

|

12,50

|

04

|

07,69

|

|

[150 000f-200 000f [

|

01

|

03,57

|

01

|

04,17

|

02

|

03,85

|

|

[200 000f-250 000f [

|

07

|

25,00

|

04

|

16,67

|

11

|

21,15

|

|

[250 000f-300 000f [

|

08

|

28,57

|

05

|

20,83

|

13

|

25,00

|

|

300 000f et plus

|

11

|

39,29

|

04

|

16,67

|

15

|

28,85

|

|

Total

|

28

|

100,00

|

24

|

100,00

|

52

|

100,00

|

Source : Enquête de terrain, janvier

2008.

|