Conclusion partielle

De toutes ces analyses, les groupes de tontines et principalement

les institutions

de micro finance sont les principales sources de financement des

activités génératrice de revenus et d'emploi dans la

commune d'Ifangni.

La présence de ces différents acteurs financiers

dans cet espace frontalier influence les pratiques financières en cours.

Le financement des initiatives des populations par ces acteurs financiers

constitue un véritable atout pour le développement à la

base.

Chapitre 6 : INSTITUTION DE MICRO FINANCE

ET

DEVELOPPEMENT LOCAL

Les effets de la diversité des structures et acteurs

financiers peuvent être perçus à travers les pratiques

financières dans l'espace. Ces pratiques influencent

énormément la vie socio-économique des populations. Les

impacts des structures financières sur le développement local

peuvent être de deux ordres : socio- économique et spatial.

Pour mieux cerner l'impact des structures et acteurs

financiers sur le développement local, l'analyse est portée sur

l'utilisation faite des tontines et crédits. Elle met en exergue le

rôle des systèmes de tontines et des institutions de micro finance

dans la vie quotidienne des populations.

6. 1. IMPACTS DES STRUCTURES FINANCIERES SUR LES

ACTIVITES

GENERATRICES DE REVENUS

6.1.1. Effets des institutions de micro finance sur les

activités commerciales

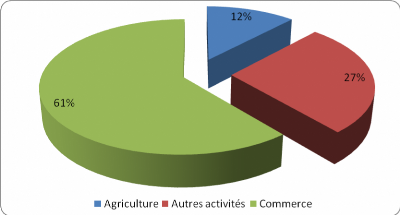

Des résultats issus des collectes d'informations et de

données, les crédits octroyés par les institutions de

micro finance servent majoritairement à financer des activités

commerciales (61 %). En deuxième position de l'utilisation du

crédit, viennent les autres activités, qui regroupent

principalement les artisans et les conducteurs de taxi moto. Cette

catégorie représente 27 % de l'utilisation des crédits.

L'agriculture ne représente que 12 % des crédits, ce qui est

relativement faible par rapport à la proportion des ménages

ruraux (Figure 14).

La place prédominante du commerce dans le financement

par le crédit peut s'expliquer en partie par le fait que des produits

offerts sont plus adaptés à des activités commerciales

qu'à l'agriculture. La moyenne de la durée du crédit, est

pour l'ensemble des clients interrogés de 12 mois, avec un

différé moyen de 60 jours. Or ces délais ne semblent pas

correspondre aux besoins des agriculteurs qui ont besoin de plus de temps pour

rentabiliser leurs investissements.

Source : Enquête de terrain, janvier

2008.

Figure 14 : Répartition des

enquêtés bénéficiaires de crédit selon le

type

d'activité financée

Les crédits octroyés aux populations dans la

commune d'Ifangni, sont plus orientés aux activités commerciales

qu'agricoles. Les agriculteurs exerçant une activité commerciale

préfèrent investir leur crédit dans le commerce

plutôt que dans leur production agricole. L'activité dominante

dans ce secteur rural reste la production et la commercialisation de l'huile de

palme.

Le secteur du commerce dans la commune est un des poumons

forts de l'économie locale. C'est un secteur très dynamique qui

mobilise toutes les couches de la population particulièrement les femmes

et les jeunes. Ce dynamisme commercial est illustré par le nombre

important des infrastructures marchandes et leurs fortes concentrations autours

des axes routiers et à Igolo. Ainsi les institutions de micro finance

constituent un véritable support pour le développement des

échanges dans cet espace frontalier.

Il faut souligner également la présence et

l'importance des organisations communautaires de base. Celles-ci constituent

une frange non négligeable des acteurs du développement local.

Les organisations des producteurs et les groupements de femmes sont

omniprésents et prennent une part active dans les échanges

frontaliers. Dans la commune, de nombreux groupements s'activent dans des

activités de commerce ou dans l'artisanat.

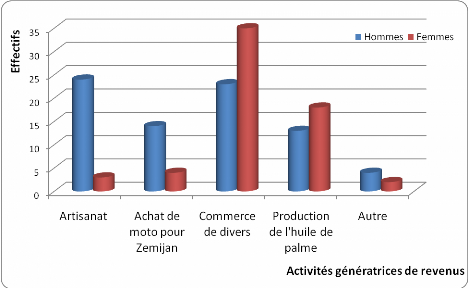

La figure n° 15 renseigne plus sur l'utilisation du

crédit selon le sexe. Près de 70 % des femmes utilisent leurs

crédits dans les activités commerciales contre environ 20 % des

hommes. Par contre, les hommes investissent plus dans les activités

artisanales, l'achat de moto pour faire taxi et surtout dans la production de

l'huile de palme.

Photo 4 : Atelier d'un client de la CLCAM et du PADME

Cliché : ASSOGBA G., mai 2008.

La photo ci-dessus présente l'atelier d'un menuisier

rencontré lors des enquêtes de terrain. Ce dernier a obtenu au

cours du mois de mars 2008 deux crédits de 300 000f CFA l'un

auprès de la CLCAM et l'autre auprès du PADME. Les crédits

ont été demandés pour d'une part renforcer sa production

et d'autre part pour achat et stockage d'huile de palme. De ces dits, les

crédits lui ont permis d'acheter une moto qu'il a mise en circulant

comme Zemijan et prendre quelques bidons d'huile rouge.

Généralement le conducteur lui paye 8 000 f CFA par semaine et

ceci pour un contrat de dix huit (18) mois soit soixante-douze semaines

(72).

Les calculs ont révélé qu'au terme du

contrat le propriétaire reste largement bénéficiaire. Ce

client a avoué qu'avec la seule moto en circulation, il rembourse

régulièrement le crédit et participe au groupe de

tontines. Aussi, grâce à ces prêts, il renforce son atelier.

Cette stratégie qui consiste à acheter des motos pour le

Zemijan reste rentable lorsque le conducteur respecte le contrat ce

qui n'est pas toujours le cas. Cette pratique est très répandue

dans notre secteur d'étude.

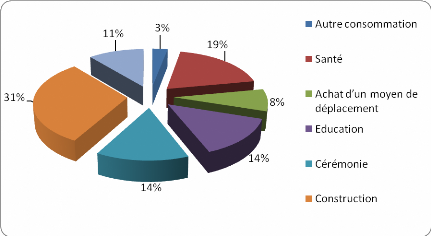

Un tiers des recettes issues des crédits est

utilisé à des fins de consommation (31 %) sont destinés

à l'achat d'équipement tels que les motos ou les terrains, 19

%

à des dépenses de santé, 14 % pour des

frais de scolarité et 14 % pour des dépenses de

cérémonies. 19 % sont utilisés pour des dépenses

courantes en alimentation et 12 % dans la construction de l'habitat.

L'utilisation du crédit dans la consommation ne peut être

considérée comme un investissement non productif. Il permet aux

ménages de dégager une partie de leur revenu à des fins

directement productives et de répondre à des besoins urgents,

leur permettant ainsi de surmonter des périodes creuses.

6.1.2 Rôle des tontines dans la vie

socio-économique

Les tontines sont des associations financières

informelles auxquelles des personnes souscrivent régulièrement.

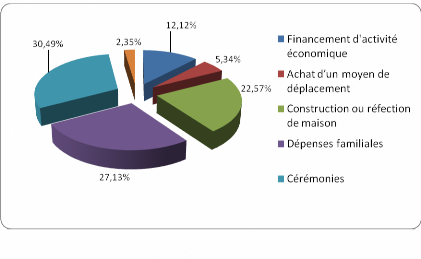

Sur les 86,97 % des enquêtés qui participent à un groupe de

tontine, 31 % d'entre eux utilisent les fonds pour les

cérémonies, 27 % dans les dépenses familiales courantes

(scolarisation des enfants, consommation, santé), 23 % dans la

construction et la réfection de l'habitation.

Seulement 12 % ont reconnu avoir investi les fonds dans une

activité génératrice de revenu. Par contre 5 % et 2 % des

enquêtés disent utiliser respectivement les fonds pour une mise en

gage (palmeraie ou terre cultivable), et d'achat de moyens de

déplacement.

~ 75 ~

La figure 16 présente l'utilisation faite des fonds

ramassés au niveau des groupes de tontine.

Source : Enquête de terrain, janvier 2008

Figure 16 : Utilisations faites des

tontines

La tontine mutuelle a une part importante dans le financement

de la vie sociale et économique des populations. De plus elle est

représentée sur l'ensemble du territoire national ce qui permet

d'envisager ses fortes potentialités en matière de mobilisation

de l'épargne collective. Le rôle joué par le secteur

informel dans la mobilisation des ressources est très important. En

effet, les intervenants de ce secteur peuvent stimuler l'épargne en

offrant aux épargnants une rémunération supérieure

à celle proposée par les institutions financières

formelles. Cela tient à plusieurs raisons: des coûts

d'intermédiation plus faibles, une plus grande confiance du public dans

les institutions informelles, une plus grande facilité

d'accès.

De nos différentes observations, nous avons pu

constater que les tontines ont avant tout deux grandes vocations : la vocation

sociale et la vocation économique. Elles ne sont que l'une des

innombrables formes d'associations existantes, à côté des

associations de jeunes, des groupements de femmes ou les groupements villageois

qui fleurissent dans les villages et dans les quartiers de villes. Elles

permettent aux populations d'exprimer leur sens de solidarité. La

tontine privilégie le groupe par rapport à l'individu dont le

comportement était régi par les principes de vie communautaire

imposés par les moeurs et les coutumes.

Le ramassage s'effectue également lors des

cérémonies de baptême ou de décès. A titre

d'exemple lorsqu'un adhérent perd un proche parent, il obtient un

soutien financier qui l'aide à faire face aux dépenses

d'obsèques. Le flux financier généré par les

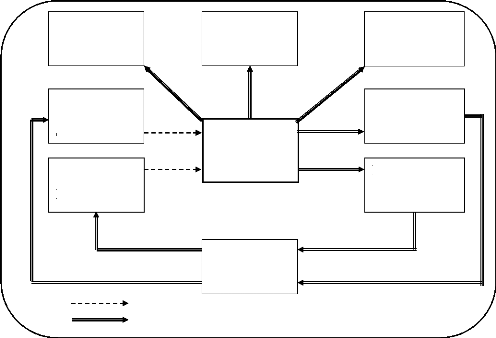

tontines est matérialisé comme suit :

Revenu à

Bénéfice

épargner

Cérémonie

Source de financement des tontines Destination des fonds issus

des tontines

Commerce

Tontine

Besoin

- Renouvellem ment capital nt capital

Fonds de commerce

Investissement

Source : Auteur, 2008

Figure 17 : Flux financier des tontines

Cette figure montre le flux financier des tontines. Il lie les

tontines à leurs usages et leurs différentes sources de

constitution. Ces tontines sont essentiellement l'argent qui échappe aux

banques.

Le flux financier est vraiment important pour le commerce

informel. Il s'agit du capital du commerce constitué des tontines d'une

part et d'autre part du fonds de leur renouvellement. Le commerce une fois

entrepris, sert également à donner de la tontine. Ces tontines ne

sont rien d'autres que le bénéfice des revendeurs et le revenu

des artisans. Il est donc réversible. C'est ce qui justifie le double

sens des flèches et l'importance de la masse monétaire. La

flèche peut-être également en double sens avec la

réalisation de certains investissements. On peut citer l'exemple d'un

prêt consenti pour la construction d'une maison mise en location et dont

la rente sera placée dans une tontine. Cette tontine une fois

ramassée, servira au remboursement de l'argent investi. Cette pratique

reste souvent secrète mais est très

fréquente.

Les cambistes sont un maillon fort dans le dispositif global

des échanges frontaliers. Ils évoluent dans le commerce de

l'argent : une activité apparemment lucrative. Mais leur

caractère illégal annihile toute volonté de se structurer

et de formaliser le secteur qui échappe, quasiment, au contrôle du

fisc et de la taxation municipale. Malgré le dynamisme incontestable

dont il se prévaut, c'est un secteur qui ne profite qu'aux agents qui

s'y activent.

6.2. EFFETS POSITIFS DES PRODUITS FINANCIERS

6.2.1 Effets sur le niveau de vie des

bénéficiaires

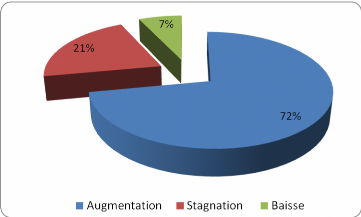

Parmi les enquêtés ayant accepté de nous

fournir des informations sur les effets du crédit sur leurs revenus, 72

% (figure 18) estiment que le crédit leur a permis d'augmenter leur

revenu. Par contre 21 % des clients n'ont pas ressenti de changement de leur

revenu après avoir bénéficié du crédit. Mais

7 % disent avoir connu de baisse de revenu. Selon ces derniers, cette situation

est due à la nature de l'activité financée et surtout

à des imprévus dont les cérémonies ou les cas de

maladie grave. Toutefois, en se basant sur les informations obtenues lors des

enquêtes, on peut affirmer que les effets des crédits sur la

situation socio- économique sont largement positifs.

Source : Enquête de terrain, janvier 2008

Figure 18 : le crédit dans les

dépenses des ménages

D'après les informations obtenues lors de

l'enquête (voir figure n° 19), la première source de

remboursement du crédit avancée par les enquêtés,

est l'activité financée par ce crédit (64 % des

réponses obtenues). Il s'agit de l'utilisation des recettes issues de

l'activité financée. 18 % d'entre eux ont comme première

source de remboursement une autre activité, cela concerne en particulier

le revenu des artisans. 13 % disent avoir remboursé principalement

à partir des systèmes de tontines et 5 % à partir des

prêts auprès d'une proche.

L'utilisation du crédit dans la consommation permet

à certains bénéficiaires de crédit de

dégager une part de leur revenu pour des activités

génératrices de revenu, mais également de faire face

à des situations difficiles (problèmes de santé) ou

à des dépenses ponctuelles de grande ampleur

(cérémonies, frais de scolarité).

Source : Enquête de terrain, janvier 2008

Figure 19 : Effets des crédits sur le

revenu

Les crédits ont assez d'effets sur le

développement de leurs activités génératrices de

revenus. Une grande majorité des enquêtés estime que le

crédit leur a permis de faire davantage de dépenses sociales pour

leur famille. L'obtention de ces crédits a aidé ces personnes

à subvenir aux dépenses d'alimentation, d'éducation, de

santé, ceci pour plus de la moitié d'entre eux. Il s'avère

que plus les clients prennent de crédits, plus ils peuvent faire de

dépenses pour leur famille. Le crédit participe non seulement

à l'amélioration des conditions de vie des ménages

à travers les dépenses familiales courantes, mais aussi à

travers des dépenses d'amélioration de l'habitat.

Les structures financières et particulièrement

les institutions de micro finance ont non seulement un impact positif au niveau

individuel pour les clients et leur famille, mais également sur la

communauté villageoise toute entière. Les crédits

permettent de créer de nouvelles activités économiques

dans les villages créant des richesses supplémentaires.

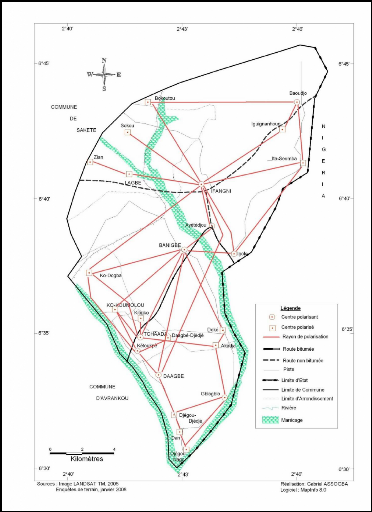

6.2.2. Les IMF et la polarisation financière dans

la commune d'Ifangni

Sur le plan socio-spatial, les impacts des structures

financières se traduisent par la polarisation des localités. En

effet, de par sa fonction de chef-lieu de commune, la ville d'Ifangni attire

les populations des villages et hameaux les plus éloignés. Ce

phénomène de polarisation est renforcé par l'existence de

nombreuses structures financières dont les institutions de micro finance

et les marchés de change. La dynamique des échanges frontaliers

constitue le véritable facteur de dynamisme des institutions de micro

finance en place. Cet espace frontalier fonctionne exclusivement grâce

aux échanges frontaliers. La figure 20 ci-dessous présente la

polarisation issue de la présence des structures financières dans

la commune d'Ifangni. Cette figure est élaborée à partir

des observations directes effectuées sur le terrain.

De son analyse, il ressort que dans cet espace

géographique, il existe des localités qui constituent des centres

polarisant. Elles sont marquées par l'absence de structures de micro

finance. Cette situation oblige les populations à s'orienter vers les

localités où elles pourront bénéficier des services

financiers de ces structures financières. Ainsi les localités

telles que : Ifangni, Tchaada et Banigbé sont les centres

polarisés.

Figure 20 : polarisation financières dans

la commune d'Ifangni

6.3. Problèmes

6.3.1. Faiblesses du secteur financier local

Les structures financières, quelles soient du secteur

formel ou informel, réalisent des performances très remarquables

dans la commune d'Ifangni. Mais plusieurs problèmes minent le secteur

financier local. Les méthodes de gestion des structures informelles ne

permettent pas d'apprécier efficacement leurs contributions au

développement local.

Les tontines et les banques informelles de change fonctionnent

dans un vide juridique. Pour les économistes, les systèmes de

tontines constituent une réponse efficace au problème de

pauvreté auquel font face les populations exclues des structures

financières formelles. Par contre, ils ne parviennent pas à

satisfaire les besoins de financement des activités économiques.

Les fonds sont plus utilisés dans les dépenses familiales que

dans les activités génératrices de revenus.

Les marchés de changes favorisent

considérablement les activités d'échanges commerciaux dans

l'espace frontalier. L'un des plus grands problèmes qui sévit

dans ce sous secteur financier est l'insécurité. Les cambriolages

sont très fréquents. Les marchés de changes sont soumis

à la variation des taux de changes entre le Naïra et le franc CFA.

De façon formelle, il n'y a pas de partenariat entre les acteurs du

secteur financier informel et les autres institutions de micro finance.

Toutefois les structures mutualistes constituent des banques de

dépôts. C'est le cas de la CLCAM qui abrite un nombre important de

compte d'épargne des groupes de tontines et des tontiniers.

Les institutions de micro finance qui interviennent dans notre

secteur d'étude, sont très peu impliquées dans le

financement de l'agriculture. Elles financent principalement les

activités commerciales et de plus, la majorité des crédits

octroyés par ces structures est orientée vers le commerce. Ces

structures financières sont en principe celles qui devraient être

les mieux adaptées pour répondre aux besoins financiers des

populations exclues des systèmes financiers classiques. Selon les

acteurs du secteur de la micro finance, plusieurs facteurs sont à la

base de la faible implication des institutions de micro finance dans le

financement des activités

agricoles.

En dehors de ces problèmes, d'autres reproches sont

adressées à ces structures financières : les

différés inadaptés au cycle des activités soumises

au financement et la réduction des montants sollicités, le manque

de suivi des activités des clients. Pour bon nombre des

enquêtés, les montants accordés par les IMF sont faibles.

Les institutions de micro finance se limitent à un soutien financier et

n'apportent pas l'accompagnement, le conseil, l'information voire la formation

susceptible d'aider à la réussite des initiatives. La frange de

la population la plus pauvre est exclue des services d'épargne et de

crédit. En effet, bien que les IMF affichent des objectifs

d'accessibilité élargie des pauvres aux services financiers,

aucune d'entre elle à notre avis ne mène des politiques de

ciblages volontaristes en faveur de cette catégorie.

6.3.2. Difficultés rencontrées par les

populations

Les activités économiques et

spécifiquement celles des initiatives locales telles que l'agriculture

présentent des risques importants, divers (climatique,

économique) souvent difficiles à maîtriser. A titre

d'exemple, on peut citer :

- le capital humain rural est souvent faiblement

développé : analphabétisme, faible niveau de

scolarisation, manque de capacité de gestion économique.

- Le détournement du crédit

vers des objectifs autres que ceux pour lesquels il est octroyé. Cette

situation réduit les possibilités de remboursement des

prêts ce qui se trouve à la base des impayés

enregistrés au niveau des caisses.

- La grande méfiance des populations

vis-à-vis des institutions de la micro finance. En effet 97,69 % des

producteurs agricoles ont une préférence pour les tontines

tournantes, 21 % ont peur de s'endetter et 15 % d'entre eux ont jugé les

taux d'intérêt élevés.

- L'éloignement des institutions de

micro finance, la majorité est concentrée au niveau du chef lieu

de commune ce qui limite l'accès de toutes les couches sociales aux

services financiers.

Les difficultés imputables aux populations sont

liées aux spécificités

caractérisant les conditions de vie de ces

dernières. L'absence ou insuffisance de garanties réelles est un

facteur qui limite l'accès aux services financiers.

Généralement les bénéficiaires de crédit

n'ont pas de garanties réelles formelles et satisfaisantes pour leur

dossier de crédit. Ils éprouvent d'énormes

difficultés à fournir les garanties financières et

matérielles exigées. Ces difficultés sont dues à la

complexité du régime foncier en milieu rural et à

l'extrême pauvreté.

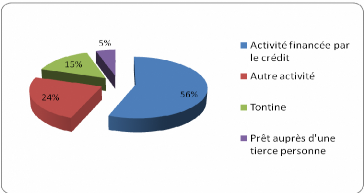

Même si beaucoup de personnes reconnaissent l'importance

des prêts obtenus auprès des IMF dans la rentabilité de

leurs activités, ils sont nombreux à avoir de difficultés

pour rembourser les crédits. La figure 21 présente les sources de

remboursements des prêts. Elle montre que la majorité des

crédits sont remboursés grâce à l'activité

qu'ils financent (56 %). Une part d'entre eux est remboursée grâce

aux activités secondaires. Le recours aux groupes de tontines et proche

surtout en période de difficultés est très importante (39

%).

Source : Enquête de terrain, janvier 2008

Figure 21 : Les sources de remboursements

des prêts

D'une façon générale, les

problèmes qui se posent en matière de financement du

développement local sont certes multiples et complexes, mais ils ne sont

ni inéluctables, ni insurmontables. Si les principes d'accès au

financement des structures bancaires posent de sérieux problèmes

à la majeure partie de la population, les systèmes financiers

décentralisés représentent un segment dans le secteur

financier local.

|