Audit des projets financés par une banque multilatérale de développement : l'experience de la banque africaine de développement( Télécharger le fichier original )par Didier Yomi Djamen Time Université (ESM) Tunis - Master Spécialisé en Audit 2008 |

Chapitre 3 : LA METHODOLOGIE D'INTERVENTION DU GROUPE DE LA BANQUE AFRICAINE DE DEVELOPPEMENTI- Quelques outils d'appui à la stratégie de la BAD La vision globale du groupe de la Banque consiste à devenir la principale institution de financement du développement en Afrique, foncièrement attachée à prêter assistance aux PMR dans leur lutte contre la pauvreté. Cette vision est centrée sur la réduction de la pauvreté, et donc essentiellement sur le développement agricole et rural, compte tenu de la place dominante qu'occupe l'agriculture dans la plupart des PMR en tant que principal employeur et de par sa forte contribution au PIB, à la transformation rurale et à la croissance économique. Pour ce faire, et de façon stratégique utilise deux outils parmi les plus essentiels qui lui permet d'orienter leurs financements pour des projets à forte valeur ajouté, ces outils sont : le Document de Stratégie Pays Axé sur le Résultat (DSPAR) et le document de Cadre Stratégique de Lutte contre la Pauvreté (CSLP). 1. Le Document de Stratégie Pays Axé sur le Résultat Le Groupe de la Banque travaille avec chacun des pays membres régionaux emprunteurs à la définition d'une stratégie de développement à mi-terme et à long terme dans un document appelé document de stratégie par pays (DSP). Ces documents étaient précédemment connus sous l'appellation de Documents sur les Perspectives Economiques et Programmes par Pays (PEPP). Les DSP ou DSPAR, qui prennent en compte les impératifs de performance et de résultats, sont alignés sur le plan de développement du pays lui-même ainsi que ses objectifs en matière de réduction de la pauvreté. Pour préparer un nouveau DSP, le Groupe de la Banque mène, de manière participative, une analyse économique et des études multidisciplinaires. Ce travail se fait en étroite collaboration avec le gouvernement et les autres parties prenantes du pays, dont la société civile, les organisations non gouvernementales, le secteur privé et les autres partenaires au développement. De la sorte, le DSP est une étude macroéconomique générale sur les principales caractéristiques économiques, fiscales et financières du pays, avec une évaluation de sa performance dans le passé, ses tendances économiques et ses perspectives de développement. Au vu de l'analyse sectorielle globale, les secteurs et filières prioritaires susceptibles de bénéficier d'un financement du Groupe sont mis en relief. C'est donc un instrument essentiel pour le dialogue du Groupe sur les politiques économiques avec les pays. Les projets de DSP sont partagés et revus avec les parties prenantes présentes dans le pays tout au long de leur élaboration et de leur préparation. Ils constituent également une plate-forme pour la coordination de l'aide et un partenariat synergique avec les autres agences de développement. Une fois approuvés par le Conseil d'administration de la BAD, tous les DSP sont publiés sur le site web de la BAD. Les DSP sont le guide des stratégies d'intervention du Groupe de la Banque dans les pays membres emprunteurs. Le Département de l'évaluation des opérations de la BAD (OPEV) évalue périodiquement la stratégie et le programme d'assistance par pays pour déterminer sa pertinence et le niveau de l'efficacité du développement atteint, dans le cas de l'évaluation rétrospective des projets. Le Groupe de la Banque a mis au point des indicateurs et une méthodologie d'évaluation de la performance enviables, grâce auxquels la performance du pays et celle de la cellule de mise en oeuvre sont appréciées et notées. Une rétrospective des évaluations du programme d'assistance par pays sur une durée significative permet d'apprécier l'impact de l'assistance de la BAD sur le développement. 2. Le Cadre Stratégique de Lutte contre la Pauvreté Des années se sont écoulées depuis le lancement des nouvelles stratégies de lutte contre la pauvreté. En septembre 1999, la Banque mondiale et le FMI, soutenus par l'ensemble des bailleurs de fonds, ont demandé aux pays à bas revenus qui souhaitaient bénéficier de financements à taux privilégié ou d'un allégement de leur dette (Initiative PPTE) de préparer un programme national de réduction de la pauvreté, désigné en français sous le terme de Cadre Stratégique de Lutte contre la Pauvreté (CSLP). L'initiative des CSLP permet de placer la lutte contre la pauvreté et les inégalités au coeur des politiques de développement et de renforcer la responsabilisation des États dans la définition, la conduite et le suivi de ces politiques. Cette nouvelle démarche implique notamment une large concertation englobant l'ensemble des composantes de la société ainsi que les partenaires extérieurs du développement Conscient des enjeux et de l'ambition du processus CSLP, mais aussi de la difficulté de l'exercice due à son caractère novateur, les objectifs quantitatifs majeurs pour la période sous revue n'ont pu être pleinement atteints pour diverses raisons liées aux conditions naturelles, à l'environnement sous régional et aux lourdeurs administratifs et procédures encore préjudiciables à l'utilisation judicieuse des ressources financières. Mais, la parfaite adhésion de l'administration publique et du secteur privé, de la société civile et de la coopération bilatérale et multilatérale, au cadre stratégique de lutte contre la pauvreté (CSLP) en tant que référence unique en matière d'orientation pour le développement, ouvre des perspectives fort prometteuses. Toutes ces démarches doivent pouvoir s'identifier dans la qualité des projets, qui sont identifiés tout au long du cycle de projet 3. Le cycle de projet Les différentes étapes, de la programmation par pays jusqu'à l'achèvement du projet et à l'évaluation rétrospective, sont connues sous l'appellation collective de cycle des projets du Groupe de la Banque. Etant donné le nombre de pays pauvres, les activités du cycle des projets du Groupe de la Banque sont généralement très intenses et consomment beaucoup d'énergie. Ces activités commencent avec les cycles triennaux de reconstitution des ressources du FAD, notamment les allocations de ressources par pays et les mandats des opérations de base pour la période couverte par la reconstitution. Pour autant, les activités du cycle des projets sont exécutées avec beaucoup de diligence et le professionnalisme le plus strict de la part du personnel de la Banque. Les activités réelles du cycle des projets sont exécutées de manière la plus participative avec toutes les composantes sociales des bénéficiaires du projet.

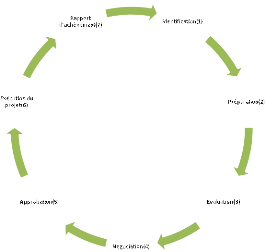

Schéma 1 : cycle de projet du Groupe de la Banque Le cycle de projet du groupe de la BAD comporte neuf (9) étapes5(*) qui se suivent de façon cohérentes à savoir

L'identification intervient pendant la période de concertation avec les Pays membres. Elle implique, en coordination avec le pays, le recensement des projets et programmes dont les objectifs s'intègrent à son plan de développement et correspondent en même temps à la stratégie de la Banque. Ces projets, une fois jugés réalisables et justifiés aux plans technique, socio-économique, financier et environnemental, sont versés dans la réserve de projets en faveur du pays et constituent ainsi un pipeline glissant de projets/programmes à financer sur une durée de 3 à 5 ans.

La préparation est une mission ayant pour objet d'examiner de manière plus détaillée les différentes études préliminaires réalisées pour confirmer si les objectifs du projet, du point de vue technique, environnemental, économique, financier, institutionnel et social, peuvent être atteints. La préparation du projet incombe à l'emprunteur qui, en cas de besoin, peut faire appel à l'assistance de la Banque. La Banque engage habituellement des consultants qui collaborent avec le personnel de contrepartie du gouvernement pour mener l'étude de faisabilité du projet. Ces consultants oeuvrent aussi en étroite collaboration avec les différentes parties prenantes y compris le gouvernement, la société civile, les bénéficiaires du projet et les autres agences de développement actives dans ces secteurs. La BAD suit de près la tâche des consultants. Le projet final de rapport est passé en revue au cours d'une réunion tripartite regroupant les représentants du gouvernement, la BAD et les consultants. La BAD choisit avec le gouvernement la cellule qui sera chargée d'exécuter le projet ou le programme.

Le Groupe de la BAD examine la faisabilité du projet au cours de la mission d'évaluation, En consultation avec le gouvernement et les autres parties prenantes, la mission d'évaluation analyse les aspects techniques, financiers, économiques, institutionnels, environnementaux, de marketing et de gestion ainsi que l'impact social potentiel du projet. Les risques du projet sont étudiés en détail et les analyses de sensibilité effectuées pour apprécier le projet. Les modalités et les conditions d'entrée en vigueur du prêt sont discutées pour améliorer la performance du secteur et mettre à plat les enjeux fondamentaux de politique économique. Ces enjeux sont examinés en interne dans le contexte d'un groupe interdépartemental de travail et au cours de réunions de la haute Direction, pour déterminer si le projet est prêt à être présenté au Conseil d'administration du Groupe. A la suite de l'évaluation sur le terrain, les experts en charge de la mission préparent un rapport d'évaluation accompagné d'un mémorandum du Président au Conseil sur la proposition de prêt. Ils rédigent également un projet d'accord de prêt à négocier. La politique du Conseil d'administration du Groupe de la Banque consiste à n'approuver le financement d'un projet ou programme que sur la base des rapports d'évaluation préparés et soumis par le personnel propre de la Banque, même si un tel projet ou programme a déjà été évalué par d'autres institutions dans le cadre d'un cofinancement.

Une fois que le Comité de la haute Direction a terminé son travail et recommandé le projet ou programme à l'approbation du Conseil, un projet de proposition provisoire est soumis pour examen à toutes les parties concernées, y compris le gouvernement. La Banque recueille les réactions, et le gouvernement est alors invité à la négociation avec la BAD. Les négociations visent à l'émergence ou la confirmation d'un accord sur les points suivants : a) les objectifs et la description du projet, des études ou programmes ; b) le montant du prêt en devises, les coûts en monnaie locale du projet et le montage du financement ; c) une liste indicative des biens et services à acquérir ; d) le chronogramme d'exécution et les dépenses ; e) les méthodes de décaissement choisies par l'emprunteur ; f) le calendrier indicatif des décaissements, avec des informations précises sur les numéros des comptes bancaires et les banques correspondantes ; g) les méthodes d'acquisition des biens et services et les dates de publication des appels d'offres ; h) une proposition réaliste de date pour la signature du prêt, et les dates butoirs pour les premiers et derniers décaissements ; j) pour les projets en cofinancement, les plans de financement des différents cofinanciers, les clauses croisées d'entrée en vigueur et les autres informations diverses.

Après conclusions des négociations, la Banque soumet une proposition de financement à son Conseil d'administration pour approbation. Après approbation, les accords négociés sont signés et l'emprunteur est appelé à satisfaire les conditions de mise en vigueur en vue de permettre à la Banque de déclarer la mise en vigueur, qui permettra le début des décaissements.

Après l'approbation du Conseil, le document est envoyé au gouvernement du pays pour être entériné par les autorités compétentes. A la suite de quoi, l'accord de prêt est généralement signé par le Président ou un Vice-président de la BAD et le représentant du gouvernement. Une fois le prêt approuvé, l'emprunteur dispose d'un maximum de 90 jours pour signer l'accord de prêt ou de don avec le Groupe de la Banque. Des commissions d'engagement ou de service commencent à courir sur le prêt 45 jours après la signature de l'accord de prêt, qu'un décaissement ait été effectué ou non. Avant que commencent les décaissements, l'accord ou le don doivent être entrés en vigueur.

Le prêt entre en vigueur une fois remplies certaines conditions reconnues par les deux parties comme préalables au premier décaissement. Cette étape est aussi connue comme entrée en vigueur du prêt. En plus des « Autres conditions » qui seront remplies plus tard, voici certaines des conditions habituelles fixées comme préalables au premier décaissement : a) la désignation des signataires autorisés pour le déblocage des ressources du prêt ; b) la soumission d'un avis juridique ; c) la présentation du calendrier des investissements ; d) la présentation de la liste des biens et services à acquérir ; e) l'ouverture et le maintien d'un compte spécial du projet ; f) la mise en place d'une cellule d'exécution du projet ; g) toutes autres conditions arrêtées au cours de la négociation et reconnues comme devant être remplies avant le premier décaissement. En général, ces conditions se limitent aux clauses juridiques telles que mentionnées ci-dessus, avec les clauses croisées d'entrée en vigueur du cofinancement et l'exécution d'accords de prêts annexes. Les conditions et dates-butoir d'entrée en vigueur du prêt sont énoncées dans l'accord de prêt. Le Conseiller juridique de la BAD et le Coordinateur du projet vérifient que les conditions ont été remplies, après quoi le prêt est officiellement déclaré comme étant entré en vigueur. Les documents du prêt prévoient normalement un délai de 90 jours pour que l'accord de prêt entre en vigueur.

La mise en oeuvre du projet débute à partir du moment où le projet est déclaré comme étant entré en vigueur. Les projets du Groupe de la Banque sont mis en oeuvre par la cellule d'exécution conformément au chronogramme et procédures convenus. La supervision de la mise en oeuvre permet toutefois au Groupe de la Banque de s'assurer que la réalisation physique du projet se déroule correctement et selon le calendrier et les détails de la mise en oeuvre. Des consultants pour le projet sont recrutés en cas de besoin pour assister le gouvernement. Par exemple, dans un projet d'infrastructure, entrent en jeu la conception détaillée de génie, la préparation des dossiers d'appels d'offres, l'acquisition de machines et équipements, la construction et l'installation des ouvrages de génie civil. Il arrive qu'ils soient financés sur des dons mobilisés par la Division Partenariats et coopération de la Banque. A titre d'exemple, les travaux préparatoires d'ouvrages de construction, qui durent de 6 à 12 mois et même plus, comprennent : - Le recrutement des consultants - La préparation des dossiers d'appels d'offres et les études détaillées - L'acquisition des équipements - La sélection des entreprises de construction La Banque invite et encourage généralement les

pays emprunteurs à boucler ces volets avant la négociation et la

signature du prêt, à l'exclusion de la signature effective des

contrats, pour réduire les retards de démarrage dans la mise en

oeuvre des projets. Le Groupe de la BAD reconnaît que la

préparation des dossiers d'appels d'offres et l'établissement

d'une cellule d'exécution de projet avec le personnel clé

constituent une partie importante des activités de préparation

des projets. Aussi est-il favorable aux actions d'acquisitions

anticipées. Le recrutement anticipé des consultants pour les

prêts projets est une procédure normale qui n'exige pas

d'approbation préalable de la Direction. La mise en oeuvre dure généralement entre deux et cinq années, mais dépend du type et de la nature du projet. Les missions de revue du Groupe de la BAD évaluent les progrès de la mise en oeuvre du projet en le visitant au moins deux fois par an tout au long de la période de la mise en oeuvre. Les évaluations ont souvent pour cadre une mission multidisciplinaire et interdépartementale menée parfois comme mission de supervision, parfois comme mission de revue de portefeuille. En général, la BAD demande à l'emprunteur de soumettre des rapports d'avancement de projet. Les informations sur l'avancement de la mise en oeuvre du projet ainsi que sur l'état des objectifs de développement et les accords de prêt viennent compléter les informations sur le projet au cours de la mise en oeuvre.

Une fois achevées les activités concernant les installations et l'assistance technique du projet, la BAD prépare un rapport d'achèvement de projet (RAP) ou un rapport d'achèvement d'assistance technique pour documenter l'expérience de la mise en oeuvre. Ces rapports sont préparés dans les 12 à 24 mois qui suivent l'achèvement du projet. L'évaluation a changé à la BAD. Les premiers travaux se concentraient sur les rapports ressources-production des projets, sur la base de l'analyse économique, mais cette méthodologie a évolué pour prendre en compte la totalité de la chaine des ressources, des produits, des résultats et des impacts. Le centre d'intérêt des études d'évaluation est passé du projet au pays, informé par les évaluations sectorielles et thématiques ainsi que par les évaluations des processus d'affaires de la BAD elle-même. Toute la panoplie des services prêts et hors prêts, qui constituent les programmes d'assistance de la Banque aux pays; est actuellement devenue le point focal de l'évaluation, avec une attention prioritaire à la pertinence, l'efficience, l'efficacité et la durabilité. En général, il revient maintenant principalement au Département de l'évaluation des opérations (OPEV) de la Banque de rechercher si les objectifs des projets et programmes de la Banque sont atteints. Les indicateurs clés de performance utilisés dans l'évaluation du succès des projets et programmes tournent autour des axes suivants : i) la pertinence et l'atteinte des objectifs, à l'évaluation du projet ; ii) la performance de l'emprunteur dans la mise en oeuvre ; iii) le respect du chronogramme du cycle du projet, la performance et le rôle de la Banque ; iv) la performance en matière de développement institutionnel du projet ; v) la durabilité des résultats du projet ou du programme. L'évaluation du degré de performance des projets pris un à un se base sur une notation par points ou un système de notation allant de 0 à 4. A 3-4 désigne une performance « très satisfaisante ». Les notes d'évaluation du rapport d'achèvement de projet (RAP) sont l'outil spécifique d'évaluation de la performance, mais les chargés de projets évaluent également la performance des projets dont les rapports d'achèvement n'ont pas encore été évalués par OPEV. La pertinence et l'atteinte des objectifs (RAO) est de loin l'indicateur de performance individuel le plus fort pour mesurer la performance de la mise en oeuvre des opérations du Groupe de la Banque, et un projet est très performant s'il obtient une note de 3 ou plus. Sur la base des mêmes indicateurs de performance utilisés pour les projets à succès, les opérations qui obtiennent les notes les plus faibles sont jugées comme ayant échoué, très mauvaises ou même catastrophiques, pour ce qui concerne les objectifs de l'évaluation des projets et des résultats escomptés. L'évaluation des opérations fait la réputation du Groupe de la Banque dans ce domaine, et le Groupe est reconnu comme le premier dépositaire de l'expérience sur le développement de l'Afrique dans tous les secteurs du processus du développement, tant pour les prêts projets que pour les opérations d'appui aux politiques de développement. II- Quelques outils de suivi/pilotage des projets par la Banque II.1. Missions de terrains La stratégie de la Banque en matière de suivi et de pilotage des projets, est de laisser la responsabilité de la gestion des projets à l'emprunteur à travers les cellules de gestion qui sont des organes autonomes de pilotage de projet rattachés à des ministères de tutelles auxquels se rapporte la nature du projet. Mais toutefois, elle garde un droit de regard sur les activités et le suivi des projets par les missions d'évaluations, les missions de revue à mis parcours, missions de supervisions, mission de revue de portefeuille. 1. Mission d'évaluation Une mission d'évaluation est composée de responsables sectoriels de la Banque qui durant l'évaluation du projet sur le terrain, finalisent les objectifs établis durant la préparation du projet en s'assurant que le projet est en accord avec les directives de la Banque, si les objectifs du projet sont en inadéquation avec les directives qui pourraient compromettre la mise en oeuvre du projet ou sa faillite, alors la mission est tenue de recadrer les objectifs du projet et rédiger un rapport d'évaluation dans lequel l'expérience de la mission est commenté en soulevant les problèmes rencontrés, et enfin en formulant des recommandations. 2. Missions de revue à mis parcours La revue à mis parcours rentre dans les objectifs de la Banque à s'assurer qu'à mis parcours de la mise en oeuvre du projet, le projet garde toujours les mêmes objectifs à elle confiée lors de la préparation. Elle comporte une évaluation approfondie qui couvre tous les activités du projet. Son objectif peut être résumé comme suit : - évaluer la conformité de l'exécution du projet aux objectifs du projet ; - identifier les contraintes majeures imminentes au projet (économiques, financières, institutionnelles) ; - formuler des recommandations pour l'atténuation des contraintes ou la reformulation du projet. Les missions de revue à mis parcours sont globalement conçus comme les missions de supervisions, elles exigent cependant beaucoup plus de temps, et de ressources humaines. Au terme de la mission, un rapport de revue à mis parcours est produit et examiné par un comité interne inter département qui peut aboutir à deux situations : - Si le rapport conclut qu'il n'ya pas de problèmes d'implémentations majeurs qui justifieraient un changement dans la conception et l'orientation du projet, alors le chef de département communiquera au gouvernement et l'agence d'exécution les actions nécessaires sur la base des débats tenus au cours de la mission. - Si au contraire, il existerait des problèmes d'implémentations qui pourraient faire échouer le projet et l'empêcher d'atteindre ses objectifs, alors les recommandations suivantes sont faites : Ø Le projet doit être reformulé ; Ø Les décaissements doivent être suspendus ; Ø Les prêts doivent être annulés. 3. Missions de supervisions La Banque a un portefeuille global au delà de 600 projets tous secteurs6(*) confondus. Alors, conscient de la nécessité de renforcer ses contrôles sur tout le continent au regard du nombre élevé de projets, elle effectue des missions de supervisions (techniques et financières) pour s'assurer que les directives financières (décaissement, compte spécial etc.), et les directives techniques (acquisition, mise en oeuvre des projets etc.) sont mises en oeuvre de façon à ce que les projets soient bien gérés. Cette mission inclue la rencontre avec les autres partenaires au développement, des échanges avec le gouvernement emprunteur, et des séances de travail avec les responsables de cellule de gestion sur les difficultés de mise en oeuvre des projets et notamment le respect de certaines directives, etc. Les normes en la matière de supervision sont les suivantes : - Le nombre de missions de supervisions minimum requis par projet et par an est de 1,5 (une mission supervision par projet tous les 8 mois) ; - La mission doit être supervisée par une équipe multidisciplinaire, fonction des caractéristiques techniques, financières et social du projet ; - Les missions doivent s'assurer qu'une couverture géographique adéquate des projets est atteint ; - A la fin de la mission, un aide mémoire doit être rédigé faisant ressortir les points saillants de la mission ; - Les conclusions de l'aide mémoire doivent être discutées avec l'emprunteur ; - De retour de mission, un rapport de retour de mission est rédigé et incluant les faits mentionnés dans l'aide mémoire ; - Etc. 4. Missions de revue de portefeuille Le Groupe de la Banque et l'emprunteur effectuent périodiquement une revue de portefeuille en vue de renforcer la gestion du portefeuille et donner plus d'impact au développement du projet, il est donc considéré comme un outil de renforcement de la supervision des projets de la Banque. Il consiste à évaluer l'engagement de l'emprunteur à mener à bien les projets dans le pays du portefeuille existant, discuter des points clés spécifiques aux projets et tenter de résoudre ou de mettre au point un calendrier précis de plan d'actions correcteur, déterminer l'entité chargée de prendre chaque action, et les dates auxquelles les actions doivent être prises, etc. 5. Mission d'audit A ce niveau il est distingué cinq types de missions d'audit à savoir : - L'audit des projets : il est basé sur l'approche pays, elle vise à se faire une opinion globale quant à l'adéquation des systèmes de contrôle concernant les projets financés par la Banque. - L'audit des complexes Finances, de la Présidence et des Services Institutionnels : il a pour objectif de concentrer ses efforts sur les activités à risques élevé et moyen. - L'audit contractuel des Dons : la Banque promeut et coordonne les relations de coopération et les partenariats stratégiques avec les organismes d'assistance bilatéraux, les institutions multilatérales de développement, etc. Ces activités aboutissent souvent à divers accords qui peuvent exiger que leurs états financiers annuels soient vérifiés par l'audit interne. - L'audit des Bureaux Extérieurs : l'orientation stratégique de la Banque consistant à accroitre sa présence sur le terrain par l'ouverture des Bureaux extérieurs augmente certains risques sur lesquels l'audit interne doit donner l'assurance quant à leur atténuation. En outre la délégation des pouvoirs accrus à ces bureaux nécessitera que les mécanismes de contrôle y afférents soient fréquemment vérifiés et rapportés par l'audit interne. - Les Audits spéciaux : en cours d'année, des événements peuvent se produire qui nécessitent la réalisation d'audits spéciaux. Ces audits sont normalement ordonnés par le Président.

II.2. Règles et Procédures En vertu de la responsabilité fiduciaire définie dans l'accord portant sa création, la Banque Africaine de Développement est tenue d'assurer que le produit des projets et programmes qu'elle finance est exclusivement utilisé en faveur des activités pour lesquelles il a été consenti. L'accord exige également qu'une attention suffisante soit accordée à l'économie et à l'efficacité des processus de passation des marchés au titre des projets financés par la Banque. C'est pourquoi la Banque privilégie les procédures de concurrence les plus ouvertes pour l'acquisition des Biens, des Travaux et des services en s'assurant que des considérations d'ordre politiques et autres considération non économiques ne doivent influencer la passation des marchés au titre des projets financés par la Banque. Les procédures de passation des marchés devraient offrir, de manière équitable les mêmes chances aux entrepreneurs, fournisseurs et consultants. C'est dans cet ordre d'idée que la Banque a élaboré des Règles et des Procédures pour l'acquisition des Biens et des Travaux, et l'utilisation des consultants qui régissent la passation des marchés au titre des projets financés par la Banque. 1. Règles et procédures d'acquisitions des biens, services et travaux et utilisation des Consultants 1.1 Acquisitions des Biens et Travaux Introduction Les présentes Règles ont pour objet d'informer ceux qui exécutent un projet financé en tout ou en partie par un prêt de la Banque africaine de développement, des politiques qui régissent la passation de marchés de biens, de travaux et de services (autres que les services de consultants) nécessaires à ce projet. L'Accord de prêt régit les relations juridiques entre l'Emprunteur ou d'autres bénéficiaires du prêt (collectivement appelés « l'Emprunteur ») et la Banque, et les Règles s'appliquent à la passation des marchés de biens et de travaux requis pour le projet dans les conditions fixées par l'Accord de prêt. Les droits et obligations de l'Emprunteur et des fournisseurs et entrepreneurs titulaires des marchés de biens et de travaux sont régis par les dispositions des dossiers d'appel d'offres et des contrats conclus entre l'Emprunteur et les titulaires des marchés de biens et de travaux, et non par les présentes Règles ou par les Accords de prêt. Aucune partie autre que les parties à l'Accord de prêt ne peut se prévaloir des droits stipulés dans ledit Accord ni prétendre détenir une créance sur les fonds provenant du prêt. L'Emprunteur est responsable de l'exécution du projet et, par voie de conséquence, de L'attribution et du suivi de l'exécution des marchés au titre du projet. La Banque, quant à elle, est tenue par ses Statuts de veiller à ce que « le produit d'un prêt quelconque consenti ou garanti par elle est employé exclusivement aux fins auxquelles ledit prêt a été accordé, en donnant aux considérations d'économie et de rendement l'importance qui leur est due» et sans laisser intervenir des influences ou considérations politiques ou extra-économiques. Elle a établi à cette fin des procédures détaillées y compris les présentes Règles. Dans la pratique, les règles et procédures de passation des marchés à suivre pour un projet donné varient selon les cas d'espèce, mais d'une façon générale le choix est guidé par quatre considérations de base :

La concurrence ouverte est essentielle à une passation des marchés publics efficace. Les emprunteurs doivent sélectionner la méthode la mieux adaptée à l'acquisition spécifique. Dans la plupart des cas, le lancement d'un appel d'offres international (AOI) est le meilleur moyen de satisfaire à cet ensemble d'exigences, si cet appel d'offres est bien organisé et prévoit une marge de préférence en faveur des biens fabriquées localement ou au niveau de la région ainsi que, dans certaines conditions, en faveur des entrepreneurs nationaux ou régionaux. La Banque exige donc, dans la plupart des cas, que les Emprunteurs recourent à l'appel d'offres international (AOI), ouvert à tous les fournisseurs et entrepreneurs éligibles, pour l'acquisition de biens, de travaux et de services nécessaires au projet. Lorsque l'AOI7(*) n'est pas la méthode appropriée, d'autres méthodes peuvent être utilisées. La Section III décrit ces autres méthodes et les situations dans lesquelles il est plus approprié de les adopter. Dans chaque cas, l'Accord de prêt relatif au projet indique les procédures particulières qui peuvent s'appliquer à la passation des marchés. Le Plan de passation des marchés spécifie les marchés qui doivent être financés dans le cadre du projet de même que la méthode de passation des marchés à appliquer conformément à l'Accord de prêt.

Les procédures de passation des marchés décrites dans les présentes Règles s'appliquent à tous les marchés de biens et de travaux financés intégralement ou partiellement sur les fonds du prêt de la Banque. Pour les biens et les travaux qui ne sont pas financés par la Banque, l'Emprunteur peut suivre d'autres procédures. Dans ces cas, la Banque doit pouvoir s'assurer que les procédures adoptées permettront à l'Emprunteur d'exécuter le projet avec la diligence et l'efficacité voulues et que les biens et les travaux à acquérir : a- seront de qualité satisfaisante et compatibles avec le reste du projet ; b- pourront être livrés ou achevés dans les délais voulus ; et c- sont proposés à un prix qui ne compromet pas la viabilité économique et financière du projet. 1.1.2 Critères d'éligibilité Le produit de tout prêt, investissement ou autre financement dans le cadre des opérations ordinaires de la Banque servira à l'acquisition de biens et des travaux, y compris les services connexes, fournis par des soumissionnaires originaires de pays membres éligibles. Toutes conditions de participation à un marché doivent être limitées à celles qui sont essentielles pour assurer que le soumissionnaire possède les capacités requises pour exécuter le contrat concerné. Les soumissionnaires originaires de pays non membres ne sont pas admis, même s'ils proposent lesdits biens, travaux et services connexes (y compris le transport et l'assurance) à partir de pays membres éligibles. Toute dérogation à cette règle ne se fera que conformément aux dispositions des articles 17.1.d de l'Accord portant création de la Banque africaine de développement, 15.4(a) de l'Accord portant création du Fonds africain de développement, et 4.1 de l'Accord portant création du Fonds spécial du Nigeria. Lorsqu'un marché est intégralement ou partiellement financé sur les fonds de la Banque, l'Emprunteur ne peut refuser ni la pré-qualification ou la post-qualification d'une entreprise pour des motifs autres que les capacités et les ressources dont dispose cette entreprise pour exécuter le marché. L'Emprunteur ne peut pas non plus exclure un soumissionnaire pour ces mêmes raisons. C'est pourquoi les Emprunteurs doivent accorder une attention toute particulière aux qualifications techniques et financières des soumissionnaires pour s'assurer qu'ils ont les capacités requises pour exécuter le marché en question. Par exception à ce principe : a- Les entreprises d'un pays ou les biens fabriquées dans un pays peuvent être exclues i) si la loi ou la réglementation du pays de l'Emprunteur interdit les relations commerciales avec ledit pays, ou ii) si, en application d'une décision prise par le Conseil de sécurité des Nations Unies au titre du Chapitre VII de la Charte des Nations Unies, le pays de l'Emprunteur interdit toute importation de biens en provenance dudit pays ou tout paiement aux personnes physiques ou morales dudit pays. Lorsque le pays de l'Emprunteur interdit les paiements à une entreprise particulière ou pour des biens particuliers en application d'une telle décision, cette entreprise peut être exclue. b- Aucun consultant engagé par l'Emprunteur afin de fournir des services de conseil pour la préparation ou l'exécution d'un projet, ni aucune entreprise qui lui est affiliée, n'est ultérieurement admise à fournir des biens, des travaux ou des services qui suivent ou qui sont directement liés aux services de conseil de ladite entreprise relatifs à ladite préparation ou exécution. Cette disposition ne s'applique pas aux diverses entreprises (consultants, entrepreneurs ou fournisseurs) qui concourent à l'exécution des obligations du titulaire d'un marché clés en main ou d'un marché de conception et construction. c- Les entreprises publiques du pays de l'Emprunteur sont admises à participer uniquement si elles peuvent établir i) qu'elles jouissent de l'autonomie juridique et financière, ii) qu'elles sont gérées selon les règles du droit commercial et iii) ne sont pas des agences qui dépendent de l'Emprunteur ou de l'Emprunteur secondaire. d- Une entreprise exclue par la Banque en vertu des dispositions de l'alinéa (d) du paragraphe 1.14 des Règles ou en vertu des Politiques du Groupe de la Banque sur la lutte contre la fraude et la corruption, ne pourra être attributaire d'un marché financé par la Banque pendant la période pour laquelle la Banque l'a exclue. 1.1.3 - examen par la Banque La Banque examine les procédures de passation des marchés de l'Emprunteur, le dossier d'appel d'offres, l'évaluation des offres, les recommandations d'attribution du marché et le contrat pour s'assurer que le marché est passé conformément aux procédures convenues.. Le Plan de passation des marchés approuvés par la Banque précise dans quelle mesure ces procédures s'appliquent aux différentes catégories de biens et de travaux qui seront intégralement ou partiellement financés sur les fonds du prêt de la Banque. 1.1.4 -Acquisition non conforme La Banque ne finance pas les dépenses effectuées au titre des marchés de biens et de Travaux qui n'ont pas été passés conformément aux dispositions de l'Accord de prêt et détaillées dans le Plan de passation des marchés. Dans ces cas, la Banque déclare la passation de marché non conforme et elle a pour principe d'annuler la fraction du prêt affectée aux biens et aux travaux qui n'ont pas été acquis conformément à ces procédures. La Banque peut en outre exercer d'autres recours prévus dans l'Accord de prêt. Même lorsque le marché est attribué après émission de l'Avis de non-objection de la Banque, la Banque peut encore déclarer la passation de marché non conforme si elle conclut que « l'Avis de non-objection » a été émis sur la base d'informations incomplètes, inexactes ou trompeuses fournies par l'Emprunteur ou que les termes et conditions du marché ont été modifiés sans l'avis de non-objection de la Banque. 1.2 Utilisation des Consultants Les directives de la Banque ont pour objet de définir les politiques et les procédures de sélection, de passation de contrats et de suivi des consultants requis par les projets financés, pour tout ou partie, par les prêts de la Banque. L'Accord de prêt régit les relations juridiques entre l'Emprunteur et la Banque, et les Règles s'appliquent à la sélection et à l'emploi des consultants nécessaires au projet comme stipulé dans l'Accord de prêt. Les droits et obligations de l'Emprunteur et du Consultant sont régis par la Demande de propositions (DDP) propre au contrat, publiée par l'Emprunteur, et le contrat signé par l'Emprunteur avec le Consultant, et non par les présentes Règles ou l'Accord de Prêt. Aucune partie autre que les parties à l'Accord de Prêt ne peut se prévaloir des droits stipulés dans ledit Accord ni prétendre détenir une créance sur les fonds provenant du prêt.

Le terme consultant désigne une vaste gamme d'entités publiques et privées : bureaux d'études, firmes d'ingénierie, maîtres d'oeuvre, cabinets d'organisation et de gestion, agents d'acquisition, agents d'inspection, cabinets d'audit, agences spécialisées et autres organisations multinationales, banques d'affaires, universités, instituts de recherche, organismes publics, organisations non gouvernementales (ONG), consultants individuels. Les Emprunteurs de la Banque font appel à ces consultants pour les aider dans toute une gamme d'activités - conseil, réformes institutionnelles, gestion, services d'ingénierie supervision de travaux, services financiers, services d'achats, études environnementales et sociales ; et identification, préparation et exécution de projets - et compléter ainsi les capacités dont ils disposent dans ces domaines. Il appartient à l'Emprunteur de préparer et d'exécuter le projet et, par conséquent, de choisir le Consultant, et d'attribuer, puis d'administrer le contrat. Si les règles et procédures à suivre pour l'emploi des consultants dépendent des circonstances propres à chaque cas, la ligne de conduite de la Banque en matière de sélection de consultants est guidée par cinq considérations majeures : a) la nécessité d'obtenir des services de haute qualité ; b) la nécessité d'obtenir ces services dans de bonnes conditions d'économie et d'efficacité ; c) la nécessité de donner à tous les consultants ayant les qualifications requises, la possibilité de concourir pour l'obtention des contrats de services financés par la Banque ; d) la volonté de la Banque de favoriser le développement et l'utilisation des consultants nationaux dans ses pays membres régionaux, et e) la nécessité de la transparence du processus de sélection La Banque estime que, dans la majorité des cas, le meilleur moyen de prendre en compte ces considérations est de mettre en concurrence des consultants qualifiés en utilisant une liste restreinte, puis de choisir entre eux sur la base de la qualité technique de la proposition et, le cas échéant, du coût des services devant être fournis Les méthodes particulières qui peuvent être appliquées pour la sélection des consultants dans le cadre d'un projet donné sont spécifiées dans l'Accord de prêt. Les contrats spécifiques à financer dans le cadre d'un projet donné et leur méthode de sélection, conformément aux dispositions de l'Accord de prêt seront précisés dans le Plan de passation des marchés, tel qu'indiqué dans les règles et procédures. Les règles et les procédures pour l'acquisition des Biens et des travaux et, pour l'utilisation des consultants en version complète, sont constamment mises à jour et sont consultables sur la plateforme internet de la banque au lien suivant : http://www.afdb.org/fileadmin/uploads/afdb/Documents/Project-related-Procurement 2. Règles et procédures de décaissement 2.1 Cadre juridique de décaissement Le Manuel des Décaissements de la Banque n'étant pas un document contractuel ou juridique, il a seulement pour objectif de fournir des directives sur l'application des règles et procédures de la Banque en matière de décaissement au profit des projets/programmes financés par la Banque. Le cadre juridique des décaissements est résumé ci-après : -Les accords Les dispositions de l'accord portant création de la Banque énoncent trois principes importants en matière de décaissements destinés aux projets de développement : - Les ressources des prêts et dons octroyés par la Banque ne doivent être utilisées que pour réaliser les objectifs du projet en faveur duquel le prêt ou le don a été approuvé ; - La Banque autorise l'Emprunteur à décaisser uniquement en faveur des dépenses prévues pour la réalisation du projet ; - Les ressources de prêts et des dons ne doivent être utilisées, que pour l'acquisition des biens et services produits par les pays membres. L'accord juridique principal pour un projet ou un programme financé par le groupe de la Banque est l'accord signé par l'Emprunteur et la Banque, qui énonce les conditions et modalités du prêt ou du don. Cet accord est dénommé "Accord de prêt" pour les prêts de la BAD, du FAD ou du FSN et "Protocole d'accord" pour les dons de la BAD ou du FAD. Lorsque la Banque prête à une entité publique autre que l'Etat membre, elle conclut un "Accord de garantie" avec l'Etat membre ou, conformément aux règles en vigueur, avec une autre entité agréée par la Banque et faisant office de garant. Les accords de prêt et les protocoles d'accord peuvent être amendés, soit par notification à l'Emprunteur ou accord entre la Direction de la Banque et l'Emprunteur. Les modifications qui affectent de manière substantielle les conditions du projet, initialement approuvées, peuvent requérir l'approbation préalable du Conseil d'administration. - Les conditions générales Les prêts et dons du Groupe de la Banque sont régis par les Conditions Générales Applicables aux Prêts et Garanties. Les conditions générales qui font partie intégrante des accords de prêts ou protocoles d'accord de don couvrent les domaines suivants : - Modalités de remboursement et de paiement des intérêts et autres charges ; - Modalités d'utilisation des devises ; - Modalités de décaissements des fonds ; - Conditions de mise en vigueur ; - Clauses d'arbitrage ; - Conditions de clôture du prêt ; - Autres clauses juridiques. Au cas où une disposition d'un accord de prêt ou d'un accord de garantie est en contradiction avec les dispositions des conditions générales, c'est la disposition de l'accord de prêt ou de l'accord de garantie qui prévaut. - La lettre de décaissement Après signature de l'accord de prêt, la Banque envoie à l'Emprunteur une lettre de décaissement décrivant les règles et procédures de décaissement applicables au projet. Un projet de lettre de décaissement est discuté lors des négociations. La lettre de décaissement fournit à l'Emprunteur et aux agences d'exécution des instructions spécifiques sur les modalités de décaissement pour un projet ou un don particulier. La lettre de décaissement fournit des exemples de formulaires de demandes de décaissement comportant des instructions spéciales, à utiliser, selon le cas, comme suit : - Les signatures autorisées pour formuler les demandes de décaissement ; - Les dates importantes comme celle de clôture ou date limite du dernier décaissement ; - La liste des catégories de biens et services ; - Les documents à conserver par l'Emprunteur ; - Les méthodes de décaissement ; - La gestion du compte spécial ; - Les exigences d'audit du projet ; - Les montants et la monnaie de décaissement ; - Les cas de suspension et de sanction ; - Les modalités de décaissement applicables aux cofinancements ; - Les conseils pratiques pour un décaissement à temps. Sous réserve de l'approbation de la Banque, les modalités décrites ci-dessus peuvent faire l'objet de modifications au courant de la phase d'exécution du projet, notamment les méthodes de décaissement et la liste des biens et services, s'il en va de l'intérêt du projet. Dans plusieurs projets, les agences d'exécution ainsi que l'Emprunteur peuvent être impliqués dans la réalisation du projet et envoient ainsi, des demandes de décaissement à la Banque. L'Emprunteur est appelé à communiquer à la Banque les adresses de toutes les entités impliqués, susceptibles de recevoir des copies de la lettre de décaissement et les états sur les décaissements. L'Emprunteur est aussi appelé à permettre l'accès à toute information nécessaire au personnel en charge des décaissements. La responsabilité de l'exécution du projet, de l'attribution et de l'administration des marchés incombe à l'Emprunteur. Les départements opérationnels de la banque sont responsables de la supervision des activités de passation des marchés menées par les Emprunteurs. Sauf stipulation contraire énoncée dans l'Accord de prêt, tous les marchés de biens, de travaux et de services sont soumis à l'approbation préalable de la Banque avant leur signature. En règle générale, la politique de la Banque exige que l'acquisition des biens, travaux et services au titre des prêts/dons consentis par la Banque, se fasse par appel d'offres international. Cependant, lorsqu'il s'avère que l'appel d'offres international ne constitue pas le mode d'acquisition le plus efficace, la Banque et l'Emprunteur peuvent convenir de déroger à cette règle. - Le financement Rétroactif En général, les dépenses effectuées avant la date de signature de l'accord de prêt ne sont pas éligibles au financement. Toutefois, sur la base d'un accord préalable entre la Banque et l'Emprunteur, une clause spéciale autorisant le financement de certaines dépenses effectuées avant la date de signature de l'Accord, peut être incluse dans l'Accord de prêt. Cette clause indique le montant du financement rétroactif, la catégorie de dépenses concernées et la date à partir de laquelle, les dépenses peuvent être considérées comme éligibles au décaissement. a) Procédures de décaissement - Disposition générales L'Emprunteur est responsable de l'exécution du projet conformément aux conditions générales et aux accords du prêt. La Banque quant à elle, suit l'exécution du projet pour s'assurer de sa conformité à l'accord et aux règles de procédures décrites dans ce Manuel, ou énoncées dans d'autres documents et directives de la Banque. - Entrée en vigueur La Banque déclare l'entrée en vigueur du prêt ou du don, lorsque l'Emprunteur a satisfait aux conditions stipulées dans l'accord de prêt et dans les conditions générales applicables aux accords de prêt et aux accords de garantie et a soumis à la satisfaction de la banque, les différentes pièces requises. -Conditions préalables au premier décaissement Outre les conditions d'entrée en vigueur, le prêt peut être assorti de conditions de premier décaissement et, le cas échéant, d'autres conditions que l'Emprunteur se doit de satisfaire pour les décaissements ultérieurs. Les documents soumis doivent être des originaux ou des copies certifiées conformes. La Banque se réserve le droit de rejeter toute demande de décaissement d'un Emprunteur qui n'a pas encore rempli toutes les conditions prévues. - conformité à la liste de Biens, travaux et services La liste des biens, travaux et services par catégorie de dépenses est arrêtée durant l'évaluation du projet, confirmée lors des négociations et rappelée dans la lettre de décaissement. Les décaissements doivent se faire dans la limite des montants alloués aux catégories de dépenses. Les imprévus physiques et les prévisions pour hausse de prix doivent être répartis sur les catégories de dépenses. Toute modification de la liste des biens et services doit faire l'objet d'une approbation préalable par la Banque. Les décaissements sont effectués dans le cadre de contrats conclus entre l'Emprunteur et le fournisseur après approbation et notification de la « non objection » de la Banque, conformément aux règles de procédures d'acquisition. Sur instruction de l'Emprunteur, la Banque effectue les paiements au profit du bénéficiaire dans la limite des montants approuvés. Si le contrat est payable en plusieurs monnaies, une demande de décaissement distincte sera requise par monnaie de règlement et si nécessaire, le taux de change utilisé aux fins de paiement doit être indiqué. Les remboursements de retenues opérées dans le cadre de l'exécution des contrats ont lieu à la fin de la période de garantie sur présentation d'un procès verbal de réception dressé par le projet. La retenue de garantie peut également être payée contre une garantie bancaire irrévocable fournie à l'agence d'exécution du projet. Dans le cadre de l'exécution d'un contrat, des dépassements dus à des hausses de prix ou à des imprévus physiques peuvent nécessiter l'établissement d'un avenant au contrat initial. -Personnes habilitées à signer les demandes de décaissement L'Emprunteur est appelé à désigner les personnes autorisées à signer les demandes de décaissement et à transmettre à la Banque, leurs spécimens de signature. Il doit indiquer clairement à cette occasion, le nombre et la combinaison de signatures devant figurer sur chaque demande de décaissement. En cas de changement ou de modification de la liste des signataires, l'Emprunteur est tenu d'en aviser la Banque dans les meilleurs délais et de lui transmettre les nouvelles signatures. Les personnes désignées par l'Emprunteur signent les demandes de décaissement. Le coordonnateur ou le chef du projet contresignent obligatoirement les différents documents joints à la demande de décaissement, tels que les états récapitulatifs de dépenses et les programmes et budgets d'activités.

-Paiement sur la base d'un état récapitulatif des dépenses Les états récapitulatifs des dépenses effectuées par l'Emprunteur doivent être accompagnés de documents justifiant les paiements. Il s'agit essentiellement de factures, avis de débit ou relevés bancaires, reçus de versement, documents d'expédition tels que : connaissements, chèques, traites encaissées et lettres de crédit exécutées. Cependant, si la Banque estime que l'Emprunteur a satisfait à certaines conditions, l'Emprunteur peut être autorisé à soumettre seulement un Etat détaillé de dépenses, dûment approuvé par l'Emprunteur et l'agence d'exécution. Durant les négociations, l'Emprunteur et la Banque peuvent convenir du type de dépenses devant faire l'objet d'un Etat de dépenses. La lettre de décaissement devra mentionner le type de ces dépenses. Pour bénéficier de cette mesure, l'Emprunteur doit être doté d'un système comptable solide et d'une capacité de gestion administrative et financière avérée, des procédures administratives et comptables fiables et un système de contrôle interne satisfaisant. L'Emprunteur ou l'agence d'exécution doivent maintenir tous les documents justificatifs et les rendent disponibles pour examen, aux auditeurs et au personnel de la Banque pendant leurs missions de supervision. -Transmission des demandes de décaissement La Banque doit recevoir l'original des demandes de décaissement, signé par le représentant autorisé de l'Emprunteur sur le formulaire approprié et comportant toute information requise par la Banque. Les formulaires de demandes de décaissement sont disponibles sur demande, auprès de la Banque ou sur son site internet : www.afdb.org Pour accélérer le traitement des demandes de décaissement, les Emprunteurs doivent : - Transmettre les demandes au Directeur du Département du Contrôle financier, ou au Représentant résident lorsque le pays est couvert par un bureau extérieur ; - Transmettre, lors d'une première demande ou d'une avance, une copie des marchés/contrats et une copie de la notification, par laquelle la Banque a donné sa non objection ; - Vérifier que les demandes de décaissement ont été dûment signées par les signataires autorisés ; - S'assurer que chaque demande de décaissement comporte une seule monnaie et que la monnaie de règlement est correctement indiquée ; - S'assurer que les informations mentionnées sur les demandes sont cohérentes par rapport à celles figurant sur les pièces justificatives ; - Joindre, selon le cas, toutes les pièces justificatives requises, les relevés de compte et/ou les états de rapprochement bancaire ; - Vérifier que les allocations disponibles au niveau des catégories de dépenses sont suffisantes pour effectuer le décaissement sollicité ; - Vérifier que toutes les conditions de premier décaissement ont été réalisées ; - S'assurer que les rapports d'audit sont régulièrement envoyés à la Banque. -Montants planchers des demandes de décaissement La Banque a établi des montants planchers pour certains types de demandes de décaissement et se réserve le droit de ne pas accepter des demandes dont le montant est inférieur au montant minimum. Prêts/Dons projets : Le montant minimum d'une demande de décaissement est de 20 000 UC, mais la Banque accepte les demandes inférieures à ce montant dans certaines circonstances tels que : les activités de formation, les prestations de l'assistance technique et d'audit, les marchés payables en une fois, le paiement du solde d'un contrat, d'une catégorie de dépenses ou d'un prêt/don, les avances au compte spécial et enfin au cas où les besoins de l'agence d'exécution n'atteignent pas, sur la période convenue, le montant de 20 000 UC. Lignes de crédit aux institutions de financement de développement : Le montant minimum d'une demande de décaissement est de 100 000 UC ou tout autre montant convenu lors de l'évaluation du projet ou de négociation du prêt. Le plancher de 100 000 UC n'est pas applicable lorsqu'il s'agit du solde de l'allocation réservée pour un sous-projet financé par la ligne de crédit ou du solde de la ligne de crédit. Prêts/dons programmes : Le minimum d'une demande de décaissement est de 200 000 UC ou tout autre montant fixé lors de l'évaluation ou pendant les négociations du prêt à l'exception toutefois, du solde du prêt qui peut être inférieur à ce minimum. Garantie de remboursement (Engagement Spécial) : Un minimum de 200 000 UC est requis pour toute demande d'émission de garantie de remboursement, Il n'y a pas de minimum pour les demandes de remboursement au titre des garanties de remboursement. - Suspension des décaissements La Banque peut suspendre les décaissements si l'Emprunteur a failli aux obligations qui lui incombent et qui sont stipulées dans l'accord du prêt ou les conditions générales. La suspension peut être appliquée à un ou plusieurs prêts ou à des composantes spécifiques. La suspension des décaissements prend effet à la date de la décision de suspension. Elle est levée, en totalité ou en partie, dès la cessation de l'évènement ayant entraîné la suspension. Dans le cas d'un défaut de paiement du service de la dette, la Banque suspend les décaissements sur l'ensemble des prêts accordés au pays membre ou garantis par lui. La « Politique du Groupe de la Banque en matière de recouvrement des prêts » spécifie les différents types de sanction et les exceptions qui y sont rattachées. Les conditions générales et les directives sur l'annulation des prêts de la Banque africaine de développement et des prêts/dons du Fonds africain de développement décrivent les conditions et les procédures d'annulation. Avant de procéder à l'annulation d'un prêt ou d'un don, la Banque s'assure qu'il n'y a pas de demandes de décaissement en instance ou d'engagement sur les ressources non décaissées du prêt et que les contrats non entièrement décaissés sont régulièrement achevés. La Banque n'annulera pas la partie du prêt couvrant les engagements spéciaux au titre des lettres de crédit, à moins que l'Emprunteur et le fournisseur n'en conviennent autrement. La Banque propose à ses clients les quatre méthodes de décaissement suivantes : - La méthode de remboursement des dépenses éligibles, effectuées par l'Emprunteur sur ses propres ressources ; - La méthode de garantie de remboursement où la Banque émet un engagement irrévocable de rembourser à une banque commerciale, les paiements faits ou à faire à un fournisseur sur la base d'une lettre de crédit. Cette méthode est encore appelée « Engagement spécial » dans les conditions générales ; - La méthode du Fonds de roulement ou du Compte spécial où la Banque met à la disposition de l'Emprunteur une avance sur le prêt ou le don, versée dans un compte spécial, à utiliser exclusivement pour les dépenses éligibles aux ressources du prêt ; - La méthode du paiement direct par laquelle la Banque, paie directement le fournisseur de biens, travaux ou services, sur demande de l'Emprunteur. Les méthodes de décaissement, convenues pendant les négociations sont basées sur les caractéristiques du projet, les catégories de dépenses à financer et les capacités de l'agence d'exécution à gérer les ressources du projet. Une combinaison des méthodes de décaissement et/ou leur révision pendant l'exécution du projet est possible. c) Gestion comptable et communication financière Les accords de prêt et les protocoles d'accord de don requièrent de l'Emprunteur de tenir une comptabilité et de préparer des états financiers des projets financés sur les ressources de la Banque. La comptabilité et les rapports financiers doivent fournir les justifications de l'utilisation des fonds décaissés pour le projet et doivent être préparés selon les normes internationales et les pratiques comptables généralement admises. Les normes et pratiques comptables peuvent différer d'un pays à l'autre, mais indépendamment du système adopté, la comptabilité du projet doit respecter les principes d'une gestion transparente et fournir de manière exhaustive, les informations suivantes : - Justification des fonds octroyés au projet sur le produit du prêt/don et sur les autres ressources provenant de co-financiers et des fonds de contrepartie - Présentation des dépenses et informations relatives aux composantes financées par la Banque Evaluation du système comptable Durant les phases de préparation/évaluation du projet, la Banque doit s'assurer que l'Emprunteur ait établi un système comptable approprié et que la structure de gestion du projet dispose de capacités adéquates en matière de gestion financière et comptable. La Banque doit aussi s'assurer de l'existence d'un Manuel de procédures administrative et comptable et d'un mécanisme de contrôle interne solide. Comptabilité du projet La comptabilité du projet doit être séparée de celle de toute autre entité et doit permettre l'établissement des états financiers suivants : - Etat des Emplois et Ressources des exercices N et N-1 ; - Etat comparatif du Budget et des réalisations pour les exercices N et N-1 ; - Etat de réconciliation du solde du Compte spécial ; - Bilans ou situations patrimoniales pour les exercices N et N-1.

L'Emprunteur est tenu de communiquer de manière régulière et exhaustive les états comptables et financiers du projet. Ces informations doivent présenter de manière détaillée les différentes utilisations des fonds du prêt. Les états financiers peuvent varier selon la nature du projet, de l'instrument du prêt utilisé et la législation comptable du pays. La Banque peut ne pas exiger un format standard, mais veillera à ce que les rapports soumis à son examen ou à sa vérification, soient suffisamment renseignés. Conservation et classement des documents L'Emprunteur doit tenir à jour les registres, assurer la conservation des documents et des justificatifs de dépenses et les rendre disponibles aux experts de la Banque et aux missions d'audit pour consultation et vérification, si nécessaire. Rapports sur les décaissements La Banque veillera à mettre à la disposition des Emprunteurs les rapports sur les décaissements et toutes autres informations pour les aider à être régulièrement informés de la situation du prêt. Ces rapports et informations permettront aux clients de procéder à la réconciliation des comptes du projet et de faire les corrections nécessaires.

Cette deuxième Partie a pour objectif de commenter l'expérience de la mise en oeuvre des projets, elle comprend : - Une définition de l'Audit interne et sa mise en oeuvre par les professionnels de la Banque (chap.1) - Un commentaire détaillé de la mission d'audit de conformité (chap.2) - Un constat des raisons pour lesquelles les projets n'atteignent pas souvent les espoirs mis en eux, et les tableaux de recommandations (chap.3) * 5 Avec des étapes jugulées à savoir :approbation- négociation, rapport d'achèvement-évaluation rétrospective * 6 Santé, Eau et assainissement, Agriculture, gouvernance et ref économiques, transport et infrastructure etc. * 7 Appel d'Offre International |

|