MEMOIRE

L'optimisation de la

transmission d'entreprise

par l'Owner Buyout

Harry Boukris

Sous la direction de Me Yann de

Givré

Avocat -associé - Cabinet

Fidal

Sommaire

Introduction 3

I. Une forme sociale adaptée aux besoins de

l'opération 9

A. Les critères qui orientent le choix de la forme

sociale du holding 9

B. La SAS, la forme sociale la plus adaptée 11

II. L'optimisation des modes de financement du holding

13

A. Les apports au holding 13

1. L'augmentation de capital par apport en numéraire

13

2. L'augmentation de capital par apport des titres 14

B. La dette d'acquisition 14

1. Les différentes formes d'endettement du holding 14

2. La sécurisation du remboursement de l'emprunt

d'acquisition 15

III. L'optimisation de la fiscalité des

intervenants 20

A. La fiscalité du holding 20

1. Les droits d'enregistrement dus 20

2. Les méthodes d'utilisation des déficits du

holding 21

B. L'optimisation de la fiscalité du chef d'entreprise et

du successeur 28

1. La fiscalité des plus value de cession

réalisées par le chef d'entreprise 28

2. La fiscalité des plus values sur apports de titres du

chef d'entreprise 29

3. L'ISF du chef d'entreprise et du successeur 29

4. L'optimisation de la fiscalité des donations de titres

31

Conclusion 34

Bibliographie et Remerciements 35

Introduction

Le problème de la transmission des

PME

L'économie française est

caractérisée par le poids considérable des petites et

moyennes entreprises. Ces PME/PMI représentent 99 % des entreprises

françaises, 78 % de l'emploi privé et 53% de la valeur

ajoutée produite. Elles ont pour la plupart été

crées et développées par une seule et même personne,

le chef d'entreprise, qui attache une importance à leur

pérennité une fois le temps de sa retraite venue. Ces entreprises

sont aussi caractérisées par l'importance de la personne

même du chef d'entreprise qui est l'artisan du succès de

celle-ci.

Ainsi, à la veille de sa retraite, le chef d'entreprise

peut soit décider de céder son entreprise à un tiers, soit

envisager de la transmettre à l'un de ses descendants.

Ces deux solutions comportent néanmoins certaines

contraintes. S'agissant de la cession à un tiers, le chef d'entreprise

à deux possibilités :

- La cession à un « repreneur industriel » :

Il s'agit le plus souvent d'un concurrent cherchant à effectuer une

opération de croissance externe par intégration horizontale,

voire d'un client ou d'un fournisseur dans le cadre d'une opération

d'intégration verticale. Ce moyen, bien que très efficace en

théorie, est très peu utilisé en pratique. En effet les

PME ne disposent jamais d'une trésorerie suffisante pour envisager de

procéder à de la croissance externe et trouve rarement le soutien

des établissements bancaires pour procéder à ce type

d'opération.

- La cession à un fonds d'investissement : Les fonds de

« private equity » ou de LBO cherchent parfois à

acquérir des PME à forte rentabilité («

Small-cap »). Ce mode de cession est très limité

dans le cadre des PME compte tenu de l'importance des PME par rapport aux fonds

d'investissement spécialisées dans le rachat de PME ce qui exclut

l'accès de la majorité des PME à ce marché. De

plus, les chefs d'entreprise sont souvent incités à ne pas

laisser « l'oeuvre de leur vie » à des fonds d'investissement,

type fonds de LBO, dont ils redoutent, pour la plupart, la politique drastique

de recherche de profits et de licenciements.

Il ne reste au chef d'entreprise que la reprise par un membre

de leur famille (ou par un cadre dirigeant1) pour assurer leur

transmission. Mise à part le problème de trouver un bon

successeur, le chef d'entreprise est également confronté à

certaines difficultés quant à ce type de transmission.

En effet, si le chef d'entreprise souhaite qu'un membre de sa

famille reprenne son entreprise deux solutions s'ouvrent à lui :

- soit il souhaite « donner » l'entreprise, ce qui

représente pour le successeur un coût fiscal important et pour

l'entrepreneur un appauvrissement considérable dans la mesure où

la plupart de ces chefs d'entreprise n'ont pas d'autres sources de revenus que

ceux générés par leur entreprise.

- soit il souhaite céder l'entreprise au membre de la

famille en question, mais cette option est le plus souvent à exclure car

ce dernier n'a pas, pour la plupart des cas, la possibilité de financer

une telle acquisition.

Ces problèmes conduisent à deux

phénomènes observables aujourd'hui :

- les chefs d'entreprise restent aux commandes de leurs

entreprises sans jamais passer la main, ce qui conduit à la « mort

programmée » de l'entreprise dans la mesure où l'âge

du dirigeant peut parfois se révéler à terme un handicap

pour l'entreprise, qui n'est plus apte à répondre efficacement

aux changements incessants de l'environnement de son entreprise. L'exemple de

Jean Mantelet, patron historique de Moulinex a montré le tort qu'une

telle démarche peut causer à une entreprise.

- Les entreprises ne trouvent pas de repreneur et meurent

d'elle-même, d'où le nombre

croissant d'entreprise qui sont

amenées à disparaître, faute de trouver un successeur.

Si aucune succession n'est organisée, le dirigeant se

condamne d'une certaine manière à devoir assumer la direction de

son entreprise jusqu'au bout. Ce qui est en contradiction flagrante avec le

souhait exprimé par nombre d'entre eux de pouvoir profiter de leur

retraite après de nombreuses années de travail. Une lourde

incertitude pèse alors tant sur l'avenir du dirigeant que sur celui de

l'entreprise.

1 Le LMBO, non traité ici, est aussi un moyen

utilisé pour optimiser la transmission d'entreprise

Par ailleurs, la plupart des dirigeants de PME détenant

la majorité du capital de leur entreprise ne disposent pas de patrimoine

annexe substantiel et tirent la majorité de leurs revenus de

l'entreprise (salaires et dividendes). De plus, le train de vie de la famille

du dirigeant est souvent assuré par l'entreprise (épouse

salariée, véhicule de fonction, notes de frais ...).

Les dirigeants vont donc chercher à mettre en place la

transmission de leur entreprise tout en se constituant un patrimoine afin de

maintenir leur train de vie.

En conséquence, les praticiens de la finance et de la

fiscalité ont mis en place un montage permettant aux dirigeants de

transmettre leurs entreprises à leurs descendants tout en leur

permettant de disposer d'un capital sécurisé: l'Owner Buy Out

(OBO).

Une réponse à la problématique

des dirigeants de PME : L'OBO-Transmission

L'OBO est avant tout un LBO particulier, c'est-à-dire

une opération de rachat d'une entreprise (la cible) par prise de

contrôle via une société holding

créée à cet effet qui s'endette autant que la

capacité financière de remboursement de la cible le permet. Cette

cible va rembourser sa dette par le biais des dividendes qu'elle versera au

holding de reprise.

A la différence d'un LBO, dans un OBO, le capital du

holding de reprise n'est pas détenu essentiellement par un fonds

d'investissement mais en grande partie par le chef d'entreprise

cédant.

Enfin, on appelle « OBO-Transmission » un OBO dont

le capital du holding de reprise est détenu principalement par le chef

d'entreprise, par son successeur et dans une moindre mesure par un fonds

d'investissement. Il a pour objectif d'assurer la transmission de l'entreprise,

d'assurer une continuité dans la gestion mais n'a pas pour but essentiel

la réalisation d'une opération purement financière.

C'est cette dernière forme d'OBO qui fera l'objet de ce

mémoire.

En effet, ce type de montage va conduire au dirigeant de

transmettre le contrôle de son entreprise à son successeur, via le

holding de reprise, en l'aidant dans sa gestion et en conservant un droit de

regard sur son entreprise dont il reste un actionnaire.

Les étapes d'un

OBO-Transmission

A titre liminaire, il est à noter qu'il n'existe pas un

type d'OBO-Transmission mais une multitude. En effet, en fonction de

l'entreprise, du succès de l'opération ou de la volonté

des parties prenantes, les étapes indiquées ci-dessous peuvent

être sensiblement différentes. Cependant, pour des raisons

pratiques, il sera étudié dans ce mémoire le montage le

plus couramment utilisé dans la pratique. Ces étapes

constitueront le cadre général d'analyse de ce mémoire.

Ainsi, si l'on prend l'exemple d'un dirigeant qui

détient 100% d'une entreprise (cible) qu'il souhaite transmettre

à son fils par un OBO-Transmission et conserver un capital pour sa

retraite, l'opération peut suivre les étapes suivantes :

- Etape 1 : Le chef d'entreprise donne une partie des titres

de son entreprise à son fils.

Chef d'entreprise

Donation

Fils

65%

Cible

35%

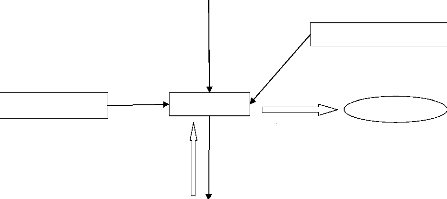

- Etape 2 : Le chef d'entreprise crée un holding

avec son fils et un fonds d'investissement auquel il apporte une partie des

titres de la cible. Son fils apporte les titres reçus de la cible et le

fonds apporte du cash

Fils

Apport de cash

Apport de 35%

de la cible

Apport de 25%

de la cible

Chef d'entreprise

40%

Holding

Cible

60%

Fonds d'investissement

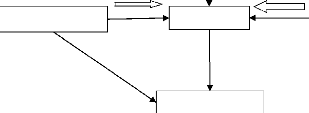

- Etape 3 : Le chef d'entreprise cède les titres de la

cible restant au holding qui va s'endetter pour les lui acquérir

Fils

Fonds d'investissement

Banque

Prêt au holding

Cash provenant de la

cession des 40 % de la cible

Holding

Chef d'entreprise

Cible

- Etape 4 : Le holding rembourse son prêt avec les

dividendes provenant de la cible

Fils

Banque

Remboursement

du prêt

Holding

Chef d'entreprise

Fonds d'investissement

Remontée de

dividendes

Cible

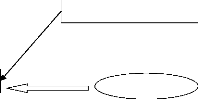

- Etape 5 : A la suite du remboursement du prêt, le chef

d'entreprise donne ses titres du holding à son fils, le fonds

cède sa participation à un autre investisseur

Chef d'entreprise

Donation des

titres du holding

Fils

Holding

Investisseurs

Cible

Problématique du

mémoire

Tout au long de ce mémoire, je chercherai à

déterminer comment permettre l'optimisation de la transmission

d'entreprise par l'OBO. Je tacherai, dans un premier temps d'étudier la

forme sociale la plus adapté au holding d'acquisition, puis

j'étudierai les modes de financement à utiliser dans

l'opération pour permettre sa réussite. Enfin, j'analyserai les

moyens fiscaux d'optimisation du montage.

I. Une forme sociale adaptée aux besoins de

l'opération

A. Les critères qui orientent le choix de la

forme sociale du holding

Afin de déterminer la forme sociale la plus

adaptée à une opération d'OBO, il convient de

déterminer les objectifs recherchés par les intervenants de

l'opération (cédant, repreneur et investisseurs) ;

- La limitation de la responsabilité des

actionnaires

Dans un souci de protection de leur patrimoine, les

actionnaires du holding, en particulier le chef d'entreprise-cédant,

vont généralement exiger que leur responsabilité soit

limitée au montant de leurs apports. En conséquence, les formes

sociales prévoyant une responsabilité illimitée des

associés sont à exclure.

- La stabilité des dirigeants

sociaux

Dans la mesure où l'OBO repose sur le maintien de

l'ancien dirigeant de la société cible en vue de conforter

l'ensemble des stakeholders, mais également parce que celui-ci va

chercher à s'assurer un certain niveau de revenu jusqu'à sa

retraite, il est souhaitable de choisir une forme sociale pour le holding qui

permette au chef d'entreprise cédant d'occuper un poste de direction

pour lequel il ne sera pas aisément révocable.

- La mise en place de procédures

d'agrément souples

Il est courant que les investisseurs financiers cherchent

à ce que les conditions d'entrée et de sortie au capital du

holding soient souples. Ces derniers souhaiteront que le chef d'entreprise

reste au capital, au moins jusqu'au remboursement de la dette, afin qu'il

s'implique à la réussite de l'opération mais

également la possibilité de céder librement leurs actions

en cas d'échec ou de réussite de l'opération

- La création d'une dichotomie entre droits de

vote et droits financiers : la

maximisation du levier juridique

Le chef d'entreprise est l'artisan du succès de

l'opération. Il est donc primordial qu'il

conserve un pouvoir de

décision important au sein du holding (et donc indirectement au

sein

de la cible). En effet, il lui incombe de déployer la meilleure

stratégie pour la cible afin

qu'elle puisse être apte à remonter le maximum de

cash-flow au holding pour rembourser la dette d'acquisition.

En théorie, il a ce pouvoir s'il apporte plus de 50% du

capital du holding et si le holding détient entre 50 et 100% de la

cible.

Cependant, l'émission l'émission d'actions de

préférence sans droit de vote ou d'actions de

préférence conférant un droit de vote renforcé peut

réduire l'apport que devra effectuer le chef d'entreprise-cédant

dans les limites prévues par la loi.

En effet, lorsque la loi et les statuts du holding

l'autorisent, conformément aux dispositions de l'article L 228-11 du

Code de commerce issues de l'Ordonnance n°2004-604 du 24 juin 2004, les

sociétés par actions (SA, SAS ou SCA) peuvent émettre

cette catégorie d'actions.

Ainsi, afin que l'entrepreneur renforce son contrôle du

holding, (et indirectement de la cible) tout en minimisant son apport initial,

le holding peut :

- Soit émettre des actions de préférence

avec une suppression totale du droit de vote au profit des actionnaires du

holding (hormis le chef d'entreprise - cédant). Cette possibilité

est expressément prévue par l'article L 228-11 du Code de

commerce mais à la condition que ces actions de

préférence, sans droit de vote représentent, dans les

sociétés non cotées, au plus de 50 % du capital social.

- Soit émettre des actions de préférence

comportant un renforcement des droits de vote au profit du chef d'entreprise -

cédant.

Il est à noter que cette dernière option semble

ne pas être envisageable, selon certains auteurs, lorsque le holding est

une SA. En effet, l'article L 228-11 du Code de commerce dispose que les droits

attachés aux actions de préférence sont définis par

les statuts dans le respect des dispositions des articles L 225-122 à L

225-125. Or l'article L 225-122 du Code de commerce dispose que le droit de

vote doit être proportionnel à la quotité de capital que

les actions représentent, chaque action donnant droit à une voix

au moins et l'article L 225-125 dispose que le nombre de voix ne peut

être limité que si la limitation est imposée à

toutes les catégories d'actions. Il ne paraît donc pas possible

d'accorder des droits de vote sans lien avec la quotité de capital que

les actions de préférence représentent ni de plafonner le

droit de vote, sauf à plafonner aussi celui des actions ordinaires.

Certains auteurs ont même écarté la possibilité

d'émettre des actions de préférence à droit de vote

double dans la SA. En

revanche, en application des dispositions de l'article L

227-1, al. 3 du Code de Commerce, les SAS ne sont pas soumises aux dispositions

des articles L 225-122 à L 225-125. En conséquence, la

liberté d'aménagement du droit de vote des actions de

préférence étant plus grande dans ces

sociétés, il semble possible de créer des actions de

préférence sans droit de vote lorsque le holding est une SAS.

B. La SAS, la forme sociale la plus adaptée

Au regard des objectifs énoncés, seules deux

formes sociales semblent adaptées au montage : la Société

par Actions Simplifié et la Société Anonyme. Cette

dernière forme sociale est cependant une structure lourde dont le

fonctionnement entraine des frais non négligeables et qui est soumise

à des règles impératives qui laissent peu de place

à une adaptation des clauses statutaires au regard des objectifs du

montage. Il n'en reste pas moins qu'elle peut, contrairement à la SAS,

faire appel public à l'épargne. Cependant, les actionnaires d'un

holding constitué sous la forme d'une SAS, qui souhaitent faire appel

publique à l'épargne (en général après le

remboursement de la dette) peuvent aisément transformer celui en SA dans

la mesures où les conditions de transformations sont assez souples et

d'un coût relativement restreint.

Ainsi, la SAS reste la forme la plus adaptée aux OBO.

Cette forme sociale offre une forte liberté statutaire

puisqu'il est possible de modeler les statuts selon la volonté des

actionnaires et de fixer notamment les modalités d'exercice du pouvoir

de direction et de contrôle entre les différents actionnaires du

holding, les rapports entre actionnaires étant plus libres que au sein

d'une SA. La SAS permet notamment la maitrise de la gestion du holding par le

chef d'entreprise et les repreneurs potentiels (membres de la famille,

cadre....). En outre les modalités de contrôle interne sont

laissées à la discrétion des rédacteurs des

statuts. A ce titre, dans le cadre d'un OBO, il peut être prévu

que les investisseurs joueront un rôle prépondérant dans

les décisions financières, les décisions politiques

étant en revanche confiées à la direction (chef

d'entreprise ...).

De plus, la SAS est une société où

l'intuitu personae est prédominant. Les associés peuvent

librement déterminer en fonction de leurs besoins et de leurs objectifs,

les conditions de leur entrée et de leur sortie et insérer dans

les statuts, des clauses permettant de maintenir cette possibilité. Ils

peuvent notamment stipuler statutairement l'inaliénabilité des

actions ou de certaines d'entres elles, l'agrément obligatoire de toute

personne en cas de cession,

l'exclusion de l'associé dont le contrôle

viendrait à être modifié. De façon plus

générale, la liberté statutaire permet d'inscrire dans les

statuts d'autres stipulations telles que des clauses de préemption, des

clauses sortie de sortie conjointe, des clauses de non acquisition ..... Par

ailleurs, ces clauses statutaires sont plus efficaces notamment que des pactes

d'actionnaires dans la mesure où, l'article L 227-15 du Code de Commerce

dispose, « toute cession effectuée en violation des clauses

statutaires est nulle ».

Cette grande souplesse permet l'intégration dans les

statuts de pactes d'actionnaires qui deviennent des clauses statutaires

opposables à la société et aux tiers.

Enfin, la loi de modernisation de l'économie du 4 aout

2008, permet désormais aux SAS de fixer librement le montant du capital

dans les statuts. Cette même loi a par ailleurs prévu que

l'obligation de désigner un commissaire aux comptes ne s'appliquera

qu'aux SAS remplissant les conditions suivantes :

- Le dépassement, à la clôture d'un exercice

social des seuils suivants :

o deux millions de chiffre d'affaires hors taxes

o un million de total bilan

o vingt salariés

- Le contrôle d'une ou plusieurs sociétés

ou le fait d'être contrôlée par une ou plusieurs

sociétés, la notion de contrôle étant entendue au

sens de l'article L 233-16, II et III du Code de Commerce.

Une fois la forme sociale du holding déterminée, il

est nécessaire d'étudier les moyens de financement que va

utiliser le holding pour détenir les titres de la cible

II. L'optimisation des modes de financement du

holding

Comme nous l'avons indiqué en introduction, le holding

d'acquisition doit détenir 100% des titres de la cible. Il peut

acquérir ces titres soit :

- Par augmentation de capital en échange de l'apport en

nature des titres de la cible (par le chef d'entreprise et son successeur)

- Par l'acquisition des titres du chef d'entreprise grâce

aux fonds propres que lui apporte le fonds d'investissement

- Par l'acquisition des titres du chef d'entreprise au moyen d'un

emprunt.

Dans la pratique, la dette d'acquisition représente en

moyenne 50 % de la valeur de la cible, le solde étant financé par

les apports en numéraire du fonds d'investissement (en moyenne 20%) et

par les apports en natures des titres de la cible (en moyenne 30%).

Cet emprunt d'acquisition prend deux formes : la dette dite

senior et la dette dite mezzanine. Compte tenu de son importance dans le

financement de l'opération, l'emprunt sera garanti et le holding devra

respecter certaines clauses en vue de limiter au maximum le risque de non

remboursement de la dette.

Nous passerons en revue, dans un premier temps, de

façon assez brève les modalités de l'apport en

numéraire et de l'apport en nature des titres de la cible. Puis nous

étudierons plus en profondeur les modalités et les garanties de

la dette d'acquisition du holding.

A. Les apports au holding

1. L'augmentation de capital par apport en

numéraire

Afin d'acquérir une partie des titres du chef

d'entreprise, le holding procédera à une augmentation de capital

en numéraire au bénéfice d'un fonds d'investissement. Il

s'agit le plus souvent d'un FCPR ou d'un fonds de Private Equity. Cette

décision est prise par l'assemblée générale

autorisée à modifier les statuts.

L'entrée de ces investisseurs est primordiale car elle

donne une certaine crédibilité à

l'opération,

notamment au regard des établissements financiers et permet

également de

démontrer à l'administration fiscale que

le projet du montage n'est pas à but exclusivement

fiscal mais participe à un projet économique, ce

qui limitera le risque que l'administration fiscale invoque l'abus de droit.

L'inconvénient majeur de l'entrée de ces fonds

dans le capital du holding est lié à leur recherche d'une

rentabilité élevée (aux alentours de 20-25% de Taux de

rendement interne). Par ailleurs, le chef d'entreprise, qui auparavant

était le « seul maitre à bord » va devoir tenir compte

des atteintes des investisseurs et ce afin que le projet réussisse.

2. L'augmentation de capital par apport des titres

L'apport des titres de la cible par le chef d'entreprise et

son successeur fera l'objet d'une augmentation de capital par apport en nature.

Elle sera décidée par l'assemblée générale

statuant sur la modification des statuts. De plus, un commissaire aux apports

sera nommé afin de procéder à l'évaluation des

titres apportés.

B. La dette d'acquisition

1. Les différentes formes d'endettement du

holding

a) La dette senior

Le financement du prix d'acquisition de la

société cible dans le cadre d'un OBO prend la forme d'une dette

bancaire, dite senior. Il s'agit d'un prêt à moyen terme

levé auprès de banques traditionnelles. La durée du

prêt varie entre 5 et 7 ans. Son coût est relativement raisonnable

et calculé en fonction du risque propre à l'opération. En

général, son taux est celui des obligations d'état (OAT 10

ans) ou de l'Euribor plus 250 à 350 points de base. Elle est

qualifiée de senior du fait de sa priorité de remboursement.

Traditionnellement, elle se décompose en tranches dont la

rémunération diffère en fonction du risque. Toutefois,

dans la mesure où les OBO portent sur les opérations de taille

moyenne, il ne nécessite pas la mise en place de nombreuses tranches.

b) La dette mezzanine

C'est un financement subordonné, ce qui signifie que

son remboursement ne peut être que consécutif à celui de la

dette senior. Ce caractère subordonné lui confère un

risque important qui engendre un coût non négligeable. En effet,

la dette mezzanine constitue un financement à long terme dont le taux

est plus élevé que celui de la dette senior et qui est

remboursable in

fine. Par ailleurs, une convention de subordination est

signée entre les établissements octroyant la dette mezzanine et

ceux accordant la dette senior, aux termes de laquelle la dette mezzanine n'est

remboursée (en capital et/ou en intérêts) qu'après

le remboursement intégral de la dette senior. Ces conventions de

subordination (convention de rang) s'analysent juridiquement en une stipulation

pour autrui, conformément aux dispositions de l'article 1121 du code

civil aux termes de laquelle le holding emprunteur (stipulant) obtiendra du

préteur (promettant) qu'il accepte d'être remboursé

qu'après le préteur senior (tiers bénéficiaire). Il

est parfois stipulé également des clauses aux termes desquelles

l'établissement financier accordant la dette mezzanine s'engage à

reverser à celui qui consent la dette senior toutes les sommes

perçues tant que ce dernier n'aura pas été

remboursé. Sa rémunération peut prendre diverses formes

parmi lesquels les intérêts cash tout au long du prêt, les

intérêts capitalisés (intérêts PIK « pay

in kind »), les BSA (bons de souscriptions d'actions), les

intérêts PIYC (« pay if you can ») payés en cash

si certains ratios sont atteints ou capitalisés dans le cas

contraire.

Les préteurs seniors et les préteurs mezzaneurs

vont réclamer des garanties afin de sécuriser le remboursement de

la dette d'acquisition. Par ailleurs, des clauses protectrices des

intérêts des établissements de crédit (ou «

convenants ») seront prévues au contrat de prêt senior et

mezzanine afin de prémunir les préteurs de tous risques

potentiels.

2. La sécurisation du remboursement de l'emprunt

d'acquisition

a) Les garanties réclamées par les

emprunteurs

A titre liminaire, afin de garantir l'emprunt qu'ils ont

consenti, les établissements de crédit chercheront à

utiliser les biens de la société cible. Cependant les

dispositions de l'article L 225 - 216 du code de commerce, qui s'applique aux

sociétés par actions, pose un principe de prohibition

d'assistance financière en ce qui concerne les prêts et avances

pouvant être accordés par la société cible au

holding de reprise ou à son dirigeant (chef d'entreprise), ainsi que les

suretés qui pourraient être consenties par la cible, au

bénéfice des préteurs, pour le remboursement de la dette

du holding.

En conséquence, si la cible est une

société par actions, elle ne peut pas avancer de fonds ou

accorder des prêts ou même consentir une sureté au holding

si ces différentes opérations ont pour but la souscription ou

l'achat des actions de la cible par ledit holding. Si la cible est un SARL, des

règles similaires sont posées par l'article L 223-21 du code de

commerce.

Dès lors, les conventions portant sur des garanties ou des

prêts qui seraient conclues en violation de ces dispositions seraient

frappées de nullité.

Ainsi, il sera donc impossible aux préteurs du holding

de voir le prêt effectué à celui-ci, garanti par un des

actifs de la société cible. Cette interdiction n'est en revanche

pas incompatible avec un nantissement par le holding sur les titres de la cible

qu'elle détient.

Ainsi, la seule garantie pouvant être octroyée

est le nantissement des titres de la société cible détenus

par le holding. Le nantissement prendra la forme d'un contrat entre le holding

et les établissements bancaires, par lequel le premier affecte les

titres de la société cible en garantie de la dette

contractée.

Ce nantissement des titres de la cible sera

réalisé par le gage du compte où ces titres sont inscrits.

Dès lors, la constitution du nantissement sera réalisée

par une simple déclaration signée par le titulaire du compte et

adressée à la société émettrice titres.

Cette déclaration constitue une condition de validité du gage.

L'intérêt de ce nantissement est que le holding

devra s'engager à ne pas échanger ou céder les titres

à un tiers sans avoir obtenu l'autorisation préalable de

l'établissement financier. En cas de défaut de paiement, le

banquier pourra soit faire procéder à la vente publique des

titres nantis, huit jours après une simple signification au

débiteur, soit se voir attribuer les titres.

Il n'en demeure pas moins que le nantissement est une

réponse au risque de défaut du holding, qui ne serait plus en

mesure de faire face à ses dettes. Ce qui signifierait alors que la

cible ne distribue pas les dividendes prévus, ses cash-flows

étant insuffisants. Dans ce cas, la situation financière de la

cible semblant détériorée, le nantissement sur les titres

de la cible est, à priori peu efficace. En effet, si la banque

décide de procéder à une vente publique des titres, elle

risque de ne pas trouver d'acquéreur compte tenu de la situation de la

cible et si elle s'attribue les titres de la cible, trois problèmes

peuvent se poser :

- la réalisation des actifs que sont les titres de la

cible risque d'être longue et difficile.

- le passage du statut de créancier à celui

d'actionnaire rend la position du banquier

moins favorable (en cas de liquidation, les actionnaires

étant pour ainsi dire assurés de

ne rien récupérer).

- la responsabilité de la banque peut être

engagée, si la situation se détériore davantage

après le changement d'actionnaire.

C'est la raison pour laquelle les banques

préféreront prévoir, dans le contrat de prêt des

clauses protectrices de leurs intérêts afin d'éviter un

éventuel risque de défaut du holding.

b) Les clauses protectrices des intérêts

des établissements

de crédit : « covenants bancaires

»

En raison du risque que comporte le prêt bancaire au

holding dû notamment au fait que les garanties dont

bénéficie le créancier senior sont limitées, le

contrat de financement senior est assorti de nombreuses clauses

protégeant les intérêts de la banque. Les techniques

contractuelles utilisées dans le cadre d'un financement OBO se

traduisent notamment par un certain nombre d'engagements particuliers à

la charge du holding emprunteur. En effet, à compter de la date de

signature du contrat de prêt et tant que les sommes restent dues à

l'établissement financier, le holding est tenu de prendre (par

l'intermédiaire de ses actionnaires), pour lui-même et pour la

société cible, un certain nombre d'engagements de faire et de ne

pas faire. Les établissements bancaires réclament

fréquemment, afin de maitriser les difficultés pouvant survenir

lors de la mise en place de l'opération d'OBO, à l'emprunteur, de

s'engager à respecter certaines règles contractuelles

(dénommées en pratique « covenants bancaires »), faute

de quoi l'exigibilité des remboursements pourrait être

anticipée. Les préteurs imposent ainsi, à la charge du

holding, des obligations de natures diverses. Si ces dernières peuvent

varier entre le prêt senior et le prêt mezzanine, le principe est

que les établissements octroyant la dette mezzanine ne doivent pas avoir

plus de droits et d'avantages que ceux accordant la dette senior. Les

principales clauses sont les suivantes :

- Le respect de ratios financiers : le

holding d'acquisition s'engage généralement à respecter un

certain nombre de ratios financiers, faute de quoi la dette devient exigible.

Les seuils à ne pas dépasser au regard de ces ratios varient en

fonction du plan prévisionnel d'exploitation (« business plan

») transmis à la banque avant l'octroi du prêt. On peut citer

à titre d'exemple les ratios : taux d'endettement / fonds propres,

trésorerie disponible : total des annuités de remboursement de

l'emprunt etc....

- Des obligations d'information :

l'emprunteur s'engage à tenir informer le préteur

senior de tout changement de situation de la société susceptible

de modifier sa capacité à honorer ses obligations de

remboursement. A ce titre, le chef d'entreprise peut être contraint de

fournir au préteur senior les comptes annuels, les budgets annuels etc

Il peut également s'engager à le tenir informer de tout fait

significatif susceptible

d'affecter la situation financière ou bien encore de tout

changement dans la composition des organes sociaux

- Des clauses de non versement de

dividendes : il est fréquemment mentionné que les

bénéfices de la société cible seront

utilisés en tout ou partie au remboursement par anticipation de la dette

senior. Ainsi, le remboursement de cette dernière reste prioritaire

à toute distribution de dividendes aux actionnaires du holding. Dans

cette hypothèse, le holding s'engage envers la banque mais il devra

également être produit à cette dernière une

convention de vote entre les actionnaires du holding, reprenant les termes de

cet accord dans la mesure où la décision de distribuer les

bénéfices relevant de leur seul pouvoir

- Le maintien de l'actionnariat : il

peut être convenu par cette clause qu'en cas de changement de

l'actionnariat du holding avant le remboursement complet de la dette, cette

dernière deviendra exigible. (ce qui va empêcher la donation des

titres du holding du chef d'entreprise au successeur, pendant toute la

durée de l'emprunt)

- Les limitations relatives aux actifs du groupe

: les préteurs seniors, vont imposer des limitations quant

à la cession des actifs du holding et surtout de la cible. De plus

l'emprunteur devra aussi s'engager à ne pas accorder de suretés

sur les actifs des deux entités, à ne pas procéder

à de nouvelles acquisitions, cessions ou à des investissements

significatifs sans l'accord du préteur. Une clause de non

aliénation des biens du groupe peut être ainsi stipulée,

aux termes de laquelle les emprunteurs s'engagent à ne pas céder

les actifs nécessaires à l'exploitation.

- Les limitations d'endettement et d'investissement

: aux termes de ces clauses, le holding n'est pas autorisé

à souscrire de nouvelles dettes dont les remboursements pourraient

entrer en concurrence avec ceux des prêts déjà obtenus. En

outre, les banquiers peuvent exiger des clauses de limitation d'investissements

en vertu desquelles la part de bénéfices de la

société cible allouée aux investissements ne doivent pas

obérer sa capacité de distribution de dividendes.

Si l'une de ces clauses n'est pas respectée, le contrat

prévoit généralement l'exigibilité anticipée

du prêt. Il peut être prévu que l'emprunteur dispose d'un

certain délai pour régulariser la situation.

Même si cette sanction est rarement mise en oeuvre, elle

constitue un moyen de pression pour le chef d'entreprise quant au succès

de l'opération.

Les banquiers toujours soucieux de limiter au maximum le

risque de défaut de l'emprunteur (holding) peuvent réclamer des

garanties émanant du chef d'entreprise, comme un nantissement de bons de

capitalisation ou une sureté réelle sur un bine immobilier du

chef d'entreprise. Dans la pratique ces garanties ne sont pas acceptées

dans la mesure où un des objectifs de l'OBO reste la sécurisation

du patrimoine du dirigeant. Si un établissement exige ce type de

garantie, le dirigeant devra en conclure que son entreprise n'est pas

suffisamment viable pour un OBO.

Mis à part l'aspect financier du montage, l'OBO doit,

comme tout montage à visée patrimoniale, l'OBO - Transmission,

permettre la limitation du cout fiscal de l'opération. Il est donc

nécessaire d'étudier les outils fiscaux à disposition pour

limiter la taxation du holding et de la cible mais également du chef

d'entreprise et de son successeur.

III. L'optimisation de la fiscalité des

intervenants

A. La fiscalité du holding

1. Les droits d'enregistrement dus

Comme nous l'avons indiqué en introduction, le holding

va faire l'objet d'apport en numéraire et d'apport en nature (titres de

la cible). De plus il va acquérir auprès du chef d'entreprise une

partie des titres de la cible. Ces opérations vont entrainer le paiement

de droits d'enregistrement.

a) Les droits dus en cas d'augmentation de capital

Les apports faits en cours de société à

l'occasion d'une augmentation de capital sont soumis

- s'ils sont purs et simples, au droit fixe de 375 €

(porté à 500 € pour les sociétés ayant

un capital après apport d'au moins 225 000 €),

- s'il s'agit d'apports à titre onéreux, au

droit de 5 % mais si l'apporteur prend l'engagement de conserver les titres

pendant trois ans le droit fixe de 375 € (ou 500€)

susmentionné sera dû.

b) Les droits dus en cas de cession de titres au

holding Il convient de distinguer selon que les cessions portent

sur des actions ou des parts sociales.

- Si la cible est constituée sous la forme de

société par actions, les cessions de ses titres sont soumises

à un droit de 3 % plafonné à 5 000 € par mutation.

- Si la cible est constituée sous forme de SARL, les

cessions de ses titres sont soumises à un droit de 3 % non

plafonné. En revanche, l'article 726, I-1° du CGI, prévoit

une réduction de l'assiette des droits d'un abattement égal, pour

chaque part sociale, au rapport entre la somme de 23 000 € et le nombre

total de parts sociales de la société.

Il est également possible, si la cible est

constituée sous la forme d'une SARL de la transformer en

société par actions. Dans la mesure où la SARL est soumise

à l'impôt sur les sociétés, sa transformation en

sociétés par actions n'entrainera pas taxation des plus values,

au regard de l'impôt sur les sociétés. Seuls le droit fixe

de 375€ (ou 500€) sera dû.

Dans un arrêt du 10 décembre 1996 de la chambre

commerciale de Cour de cassation « RMC France », la cour a

considéré que ce type de transformation n'était pas

constitutif d'un abus de droit dès lors que la transformation

était conforme aux règles de droit des sociétés

applicables et que la société n'avait pas fait l'objet d'une

nouvelle transformation, postérieurement à la cession, pour

revenir à sa forme initiale. Cet arrêt a d'ailleurs donné

lieu à une instruction de l'administration fiscale du 24 juin 1997

précisant dans quelles conditions ce type de transformation

n'était pas constitutif d'un abus de droit.

De plus, la Cour de cassation a considéré dans

un arrêt du 4 mars 1986, Godinou, Chahuau, Pilet c/ DGI que la cession de

la quasi-totalité des droits sociaux quatre jours après la

transformation de la société de SARL en SA, à une autre

société n'était pas constitutive d'un abus de droit

dès lors que la société dont les titres avaient

été cédés n'a jamais cessé d'exister en tant

que personne morale et que les cédants des actions ne peuvent disposer

de l'actif social.

2. Les méthodes d'utilisation des déficits du

holding

Il est fréquent que le holding d'acquisition soit

structurellement déficitaire. En effet, il supporte les charges

financières issues du remboursement de la dette d'acquisition et sa

seule source de revenu est constituée par les dividendes de la cible.

Ainsi, si ces dividendes sont inférieurs aux intérêts

d'emprunt, un déficit fiscal sera constaté chez le holding. La

société cible va donc chercher à utiliser ce

déficit fiscal afin de réduire son imposition.

La méthode la plus évidente est de pouvoir

consolider le résultat de la cible avec celui du holding grâce au

régime de l'intégration fiscale.

a) L'intégration fiscale

Le régime de l'intégration fiscale permet

à une société mère de se constituer seule redevable

de l'impôt sur la société à raison du

résultat d'ensemble réalisé par le groupe qu'elle

constitue avec les sociétés dont elle détient plus de 95%

du capital. Le résultat d'ensemble est alors constitué par la

somme algébrique des résultats des sociétés du

groupe, sous réserve d'effectuer quelques rectifications.

Ce mécanisme permet donc de diminuer les

bénéfices de la cible des pertes du holding, ce qui

permet de

pallier le problème que constitue l'existence d'un déficit fiscal

au niveau du

holding et l'existence d'un résultat imposable chez la

cible. Dans cette configuration, le coût

de l'endettement se trouve en partie supporté par l'IS,

dont l'assiette sera diminuée du montant des intérêts

liés à la dette d'acquisition. L'Etat supporte ainsi un tiers du

coût de cette dette. Il s'agit d'une forme de levier fiscal.

Cependant le bénéfice du régime de

l'intégration fiscale est limité du fait des dispositions de

l'article 223 B du CGI, ou « amendement Charasse » qui est un

dispositif anti-abus qui vise à empêcher la création d'un

effet de levier artificiel par la réalisation d'une acquisition à

soimême.

Il résulte de cet article que lorsqu'une

société (holding) a acheté les titres d'une autre

société (la société cible), et que ces deux

sociétés forment un groupe fiscalement intégré,

dès lors que ces titres ont été achetés à

des personnes qui contrôlent ce holding au sens de l'article L 233-3 du

Code de Commerce, les charges fiscales liées à la dite

acquisition seront réintégrées dans le résultat

d'ensemble du groupe au cours de l'exercice au cours duquel les titres ont

été acquis et des huit exercices suivants.

Au sens de l'article L233-3 du code de commerce, dans le cadre

d'un OBO, il peut y avoir un « contrôle » dans cinq cas de

figure :

- Lorsque le chef d'entreprise détient de

manière directe ou indirecte une fraction du capital social du holding

qui lui confère la majorité des droits de vote dans les

assemblées générales de cette société.

- Lorsqu'il dispose seul de la majorité des droits de vote

dans ladite société et ce en vertu d'un accord conclu avec

d'autres actionnaires.

- Lorsqu'il dispose du pouvoir de nommer ou de révoquer

la majorité des membres des organes d'administration, de direction ou de

surveillance de cette société. (lorsque par exemple des actions

de préférence lui attribuent ce droit ou lorsque les statuts

d'une SAS le permettent).

- Lorsqu'il détermine en fait les décisions dans

les assemblées générale du holding. Il s'agit de

l'hypothèse d'un contrôle de fait même si le dirigeant n'a

pas la majorité des droit de vote (ex : détention de 40 % des

droits de vote et aucun autre actionnaire ne détient une fraction

supérieure.

- Lorsqu'il agit de concert avec un autre actionnaire et qu'ils

détiennent ensemble le contrôle du holding

Par ailleurs, le montant des charges financières à

réintégrer se calcule comme suit :

Montant à réintégrer = CF x (prix

d'acquisition des titres / moyenne des dettes du groupe) CF : Charges

financières déduites pour la détermination du

résultat d'ensemble.

De plus, l'instruction n° 4 H-6623 précise que le

prix d'acquisition peut être réduit du montant des fonds

apportés à la société cessionnaire lors d'une

augmentation de capital réalisée simultanément à

l'achat des titres.

En conséquence, dans un OBO -Transmission tel que nous

l'avons décrit, l'intégration fiscale semble tout à fait

possible et ne pourra pas être affectée par l'obstacle de «

l'amendement Charasse ».

En effet, le chef d'entreprise n'a pas vocation à

contrôler le holding d'acquisition au sens de l'article L 233-3 du code

de commerce. En effet, il est amené à détenir une

participation minoritaire afin de permettre au repreneur d'assurer la gestion

de l'entreprise. De plus, si ce dernier contrôle le holding, il reste

tout à fait possible de limiter les effets de la

réintégration des charges financières. En effet, comme

nous l'avons indiqué, le holding d'acquisition va faire l'objet

d'augmentations en capital par apport en numéraire du fonds

d'investissement et par apport en nature des titres de la cible par le chef

d'entreprise et par son successeur. Ainsi, dans la mesure ou ces deux

augmentations de capital sont au moins égales aux prix d'acquisition des

titres que le chef d'entreprise a vendus au holding, en application de

l'instruction précitée, la réintégration de charges

financières sera nulle ou très faible.

Si toutefois la réintégration reste importante

(du fait du poids important de la dette d'acquisition par rapport aux

augmentations de capital), ou si les conditions pour procéder à

l'intégration fiscale du holding ne sont pas réunies, il reste

toujours possible d'utiliser le régime mère fille.

b) Le régime mère

fille

Le régime des sociétés mères se

caractérise par l'exonération des dividendes perçus en

provenance des filiales, sous réserve d'une quote-part de frais et

charges à réintégrer.

En application de l'article 216 du CGI, les produits nets des

participations ouvrant droit à l'application du régime des

sociétés mères et visés à l'article 145,

touchés au cours d'un exercice par une société

mère, sont retranchés du bénéfice net total de

celle-ci, défalcation faite d'une quote-part de frais et charges.

Cette quote-part de frais et charges est fixée à

5 % du produit total des participations, crédit d'impôt compris.

Elle ne peut toutefois excéder, pour chaque période d'imposition,

le montant total des frais et charges de toute nature exposés par la

société mère au cours de la même période.

Selon l'article 145 du CGI, le régime fiscal des

sociétés mères, tel qu'il est défini à

l'article 216 du même Code, est applicable, sur option, aux

sociétés soumises à l'impôt sur les

sociétés au taux normal qui détiennent des participations

satisfaisant aux conditions suivantes:

- les titres de participation doivent revêtir la forme

nominative ou être déposés dans un établissement

agréé par l'administration

- les titres détenus doivent représenter au

moins 5 % du capital de la société émettrice (ce seuil

s'appréciant à la date de mise en paiement des produits de la

participation).

- les titres détenus doivent en principe être

assortis du droit de vote.

- les titres doivent être conservés pendant au

moins deux ans. Le régime des sociétés mères peut

s'appliquer dès le premier exercice de détention des titres, sans

attendre que le délai de deux ans soit révolu.

Si ce régime présente l'avantage de ne pas

entraîner de double imposition des dividendes, il ne permet pas en

revanche de compensation des pertes du holding et de la cible. A ce titre, cela

ne rétablit pas le « levier fiscal » recherché par

l'intégration fiscale ; à savoir la prise en charge d'une partie

de la dette d'acquisition par l'économie d'impôt

réalisée.

En revanche, ce régime peut être combiné avec

la création d'une activité bénéficiaire au sein du

holding par la facturation de « management fees »

c) La création d'une activité

bénéficiaire au sein du holding

par la facturation de « management fees

»

Le but poursuivi étant de compenser les frais financiers

avec les bénéfices au niveau du holding, développer une

activité propre au sein de ce dernier peut permettre d'y parvenir.

Concrètement, le holding n'étant pas

appelé à devenir lui-même une société

industrielle ou

commerciale distincte, la solution consiste en

général à faire facturer à la cible des

prestations.

Celles-ci constitueront des produits pour le holding, avec

lesquels elle pourra compenser ses frais financiers. Au niveau de la cible, ces

prestations constitueront des charges, qui diminueront d'autant le

résultat imposable.

On utilise souvent des managements fees dans ce cadre, une

rémunération de prestations administratives, comptables ou

juridiques est aussi envisageable. Evidemment, l'administration sera

très attentive au niveau de rémunération de ces

différentes prestations. Si celui-ci est trop élevé, ou

correspond exactement au montant des intérêts de la dette

d'acquisition, leur réintégration est à craindre.

En effet, avant la reprise, la cible fonctionnait sans les

prestations servies par le holding qui donnent lieu aux dites facturations.

Dès lors, il convient d'être circonspect à propos de ces

ponctions financières organisées par le repreneur, dès la

reprise faite qui viennent s'ajouter à celles résultant des

distributions de dividendes.

Dans le cas de montant clairement excessif des prestations en

question, le Conseil d'Etat considère que l'on est en présence

d'un acte anormal de gestion. La conséquence en est le refus de la

déductibilité des charges par l'administration fiscale.

Par ailleurs, ces prestations devront être

facturées avec une marge raisonnable, car il y a lieu de tenir compte

à la fois de l'intérêt social de la cible mais aussi de

celui du holding. Cela devra logiquement conduire le successeur, (et/ou le chef

d'entreprise le cas échéant), à percevoir sa

rémunération de la part du holding et non plus de la cible.

Cette solution, pour intéressante qu'elle puisse

être, ne représente en définitive qu'une alternative

limitée, puisqu'une congruence parfaite entre le montant de ces

prestations et celui des frais financiers est irréaliste. Elle ne pourra

donc être utilisée que dans une mesure limitée.

Néanmoins, même si elle ne procure les mêmes effets que

l'intégration fiscale, elle permet au holding d'acquérir le

statut d'holding animatrice.

En effet, selon la doctrine administrative, sont

considérées comme des holdings animatrices les

sociétés qui participent activement à la conduite de la

politique et au contrôle des filiales et rendent, le cas

échéant et à titre purement interne au groupe, des

services spécifiques administratifs, juridiques, comptables, financiers

ou immobiliers.

Il résulte de, quelques décisions de

jurisprudence récentes qu'il faut que la société

holding

définisse la politique d'ensemble du groupe et que les

décisions stratégiques (investissements,

désinvestissements, prises ou cessions de

participation, recrutements ou licenciements des cadres dirigeants des filiales

ou sous-filiales, recours à des emprunts importants, etc.) soient prises

au niveau de la société holding. Pour cela, il faut que la

société holding dispose de la personne ou des personnes

compétentes.

Ainsi, les décideurs du groupe doivent être

mandataires sociaux ou cadres salariés de la société

holding.

Au regard du holding lui-même, ce statut de

société holding animatrice est intéressant en

matière de la TVA.

En effet, une holding qui aurait pour objet exclusif la

gestion d'un portefeuille de titres de participation (et qui perçoit

uniquement des dividendes) ne dispose pas de la qualité d'assujetti

à la TVA. La qualité d'assujetti à la TVA dépend de

l'exercice d'activités économiques au sens de l'article 9

paragraphe 1 de la directive du 28 novembre 2006 relative au système

commun de la TVA qui définit un assujetti comme quiconque exerce, d'une

façon indépendante et quel qu'en soit le lieu, une

activité économique.

Dans ce cadre, la simple acquisition et la simple

détention de titres de participation ne doivent pas être

considérées comme une activité économique

conférant à leur auteur la qualité d'assujetti. En effet,

la prise de participations financières dans d'autres entreprises ne

constitue pas une exploitation d'un bien visant à produire des recettes

ayant un caractère de permanence parce que l'éventuel dividende,

fruit de cette participation, résulte de la simple

propriété du bien.

Cependant, selon la Cour de justice, l'immixtion d'un holding

dans la gestion, des sociétés dans lesquelles il a pris des

participations constitue une activité économique dans la mesure

où elle implique la mise en oeuvre de transactions soumises à la

TVA, telles que la fourniture de services administratifs, financiers,

commerciaux et techniques par le holding à ses filiales (CJCE 14

novembre 2000, Floridienne SA, Berginvest).

Dès lors, le holding qui rend des prestations de

services à titre onéreux aux entreprises dans lesquelles il a

pris des participations possède, en conséquence, la

qualité d'assujetti à la TVA.

En conséquence seront imposables à la TVA

notamment les prestations de management ou les prestations de mise à

disposition de personnel rendues à titre onéreux par le holding

au taux de 19,6%.

En revanche, la perception de dividendes, n'entre pas dans le

champ d'application de la TVA.

Dès lors, le droit à déduction du holding

sera de 100% dans la mesure où il ne perçoit que des dividendes

et que ceux-ci ne sont pas pris en compte dans le calcul du prorata de

déduction. En effet selon l'article 212 de l'annexe Il au CGI le droit

à déduction auquel peut prétendre un holding

réalisant des opérations dans le champ de la TVA (ex : management

fees) et hors champ de la TVA (ex : dividendes) sur ses dépenses (ex :

frais d'avocat, frais de conseil etc....) est directement affecté par la

perception de produits financiers non imposables à la TVA dont le

montant doit être inscrit au dénominateur du prorata.

En effet, ce prorata est égal au montant de la taxe

déductible obtenu, multiplié par le rapport existant entre:

- au numérateur, le montant total annuel du chiffre

d'affaires, TVA exclue, afférent aux opérations ouvrant droit

à déduction, y compris les subventions directement liées

au prix de ces opérations;

- au dénominateur, le montant total annuel du chiffre

d'affaires, TVA exclue, afférent aux opérations figurant au

numérateur ainsi qu'aux opérations qui n'ouvrent pas droit

à déduction.

Les sommes à inscrire au numérateur sont celles

afférentes au chiffre d'affaires annuel qui résulte des

opérations ouvrant droit à déduction à savoir les

opérations effectivement soumises à la TVA, telles que les

prestations de management par exemple.

Les sommes qui sont notamment à exclure du

dénominateur sont les produits financiers qui n'entrent pas dans le

champ d'application de la TVA (telles que les dividendes) comme le confirme une

décision de la CJCE du 22 juin 1993 « SA Satam ».

Les règles exposées précédemment

présentent un intérêt notable puisqu'au moment de

l'acquisition, la TVA grève l'ensemble de prestations fournis par les

banques conseils, les auditeurs, juristes, avocats, experts... La

possibilité de déduire l'ensemble de la TVA diminue d'autant le

coût réel desdites prestations.

Par ailleurs, en cas d'intégration fiscale du holding

et de la cible, la facturation de management fees sera également

appliquée. Bien qu'au cours de l'intégration des entités,

ces prestations réciproques seront neutralisées, elles

permettront au holding de bénéficier du statut de

société holding animatrice ce qui présente un avantage en

matière de TVA mais également

en matière d'ISF et de droits de donation. Nous traiterons

de l'intérêt de ce statut au regard de ces deux derniers

impôts dans la partie suivante.

B. L'optimisation de la fiscalité du chef

d'entreprise et du successeur

1. La fiscalité des plus value de cession

réalisées par le chef

d'entreprise

Si la cible est constituée sous la forme d'une

société soumise à l'impôt sur les

sociétés, l'article 150-0-D bis du CGI prévoit que les

plus values de cession seront imposées au taux de 18% auquel s'ajoutent

12,1 % de prélèvements sociaux. Cette plus value sera

calculée par la différence entre le prix de cession et le prix

d'acquisition des titres duquel sont déduits les frais d'acquisition des

titres.

Ce même article prévoit que, sous réserve

du respect de certaines conditions (notamment que la société

exerce une activité commerciale, industrielle, libérale, agricole

ou financière2) les plus values sur cessions de titres de

sociétés soumises à l'impôt sur les

sociétés peuvent bénéficier d'un abattement

d'impôt sur le revenu (mais pas de prélèvements sociaux de

12,1%), d'un tiers par année de détention au delà de la

cinquième année ; soit une exonération totale au bout de

huit année de détention.

La durée de détention est calculée

à partir du 1er janvier 2006.En conséquence, les

personnes physiques cédant des titres qu'elles détenaient depuis

une date antérieure au 1er janvier 2006

bénéficieront :

- d'un abattement d'un tiers des plus values pour les titres

cédés en 2012.

- d'un abattement de deux tiers des plus values pour les titres

cédés en 2013.

- d'une exonération totale d'impôt sur le revenu si

les titres sont cédés après 2014.

Il est à noter que le régime spécifique

concernant les dirigeants de PME partant à la retraite prévu par

l'article 150-0 D ter du CGI n'est en aucun cas applicable dans le cadre d'un

OBO dans la mesure où il s'applique uniquement si le dirigeant exerce

ses droits à la retraite et ne détient plus de participation dans

la société à laquelle il cède ses titres (maximum

admis 1%).

2 Hors holdings et sociétés de gestion

de patrimoine mobilier ou immobilier du gérant

2. La fiscalité des plus values sur apports de

titres du chef d'entreprise

Bien que le successeur va également apporter des titres

à le holding, cet apport ne fera l'objet d'aucune plus value dans la

mesure où les titres qu'il apporte lui ont été

donné juste avant leur apport à le holding.

En revanche, il convient de s'intéresser au traitement

fiscal de l'apport des titres de la cible au holding par le chef d'entreprise

qui génère une plus value.

En application de l'article 150-0 B du CGI, les plus-values

réalisées depuis le 1er janvier 2000 à l'occasion d'un

apport de titres à une société soumise à l'IS,

bénéficient d'un sursis d'imposition qui s'applique

automatiquement. Grâce au sursis, la plus-value d'échange est

neutralisée et sa prise en compte différée jusqu'à

la cession ultérieure des titres reçus en échange. Par

ailleurs, cette plus-value en sursis sera définitivement

exonérée en cas de transmission à titre gratuit des titres

reçus en échange.

Il est à noter qu'en cas d'échange avec soulte,

le régime du d'imposition des plus values est applicable dès lors

que cette soulte n'excède pas 10 % de la valeur nominale des titres

reçus. Dans la pratique, les apports avec soulte ne sont pas

utilisés dans la mesure où, la soulte est soumise aux droits de

mutation à titre onéreux (soit 5%).

3. L'ISF du chef d'entreprise et du successeur

a) L'ISF du chef d'entreprise

(1) La perte du régime de l'article 885 O bis sur les

professionnels pour le chef d'entreprise

Selon les dispositions de l'article 885 0 bis du CGI, les

parts et actions de sociétés soumises à l'impôt sur

les sociétés sont considérées comme des biens

professionnels et exonérées d'ISF si les conditions suivantes

sont satisfaites:

- Le propriétaire des parts ou actions doit être

notamment un gérant de SARL ou le président-directeur

général, le directeur général

délégué, le président du conseil de surveillance ou

un membre du directoire d'une société par actions.

- Les fonctions doivent être effectivement

exercées et donner lieu à une rémunération normale,

qui doit représenter plus de la moitié des revenus professionnels

de l'intéressé.

- Le propriétaire des parts ou actions doit

posséder 25 % au moins des droits financiers et des droits de vote

attachés aux titres émis par la société.

De plus, les actionnaires de holdings animatrices (comme

risque de l'être le holding d'acquisition compte tenu des services de

gestion rendus à la cible et de l'exercice du pouvoir de direction de la

cible par le holding) peuvent bénéficier de ce régime

s'ils remplissent les conditions susmentionnées.

Cependant, le chef d'entreprise risque de perdre le

bénéfice de cet avantage en ne devenant qu'un actionnaire du

holding et en n'exerçant pas de fonctions dirigeantes au sein de

celui-ci.

Il devra donc conclure avec un autre actionnaire du holding

(avec son successeur par exemple), un pacte Dutreil, lui permettant un

abattement de la base d'imposition des titres à l'ISF.

(2) L'abattement de l'assiette imposable à l'ISF

grâce au

pacte Dutreil pour le chef d'entreprise

Selon les dispositions de l'article 885 I bis du CGI, les

parts ou actions d'une société ayant une activité

industrielle, commerciale, artisanale, agricole ou libérale (les

sociétés holding animatrices étant

considérées comme exerçant une activité

commerciale) ne sont pas comprises dans les bases de l'ISF à concurrence

de 75 % de leur valeur, si les conditions suivantes sont réunies:

- Il existe un engagement collectif de conservation pris par

le propriétaire, pour lui et ses ayants cause à titre gratuit,

avec d'autres associés (lesquels peuvent être des personnes

physiques ou des personnes morales), d'une durée de six ans au moins

;

- Cet engagement porte sur au moins 20 % des droits financiers

et des droits de vote attachés aux titres émis par la

société s'ils sont admis à la négociation sur un

marché réglementé ou, à défaut, sur au moins

34 % des parts ou actions de la société. Ces pourcentages doivent

être respectés tout au long de la durée de l'engagement

collectif de conservation.

- Un des associés, partie prenante à l'engagement

collectif, exerce une des fonctions éligibles au sens de l'article 885 0

bis du CGI si la société est soumise à 1'IS.

Ainsi, dans le cadre d'un OBO, il est courant que le chef

d'entreprise et son fils (dirigeant du holding) concluent un pacte Dutreil sur

les titres du holding qu'ils détiennent. Le chef d'entreprise pourra

alors bénéficier d'un abattement de 75% sur l'assiette des titres

imposables à l'ISF.

b) L'ISF du successeur

Contrairement au chef d'entreprise, son successeur pourra

bénéficier du régime d'exonération d'ISF sur les

titres de la société holding, dès lors que celle-ci est

une société holding animatrice et qu'il respecte les conditions

prévues par l'article 885-O - bis susmentionnées.

4. L'optimisation de la fiscalité des donations de

titres

Comme nous l'avons indiqué en introduction, les titres

de la cible feront l'objet d'une donation avant l'opération d'OBO. En

effet, le chef d'entreprise donnera à son successeur les titres de la

cible que ce dernier apportera au holding.

Ce même chef d'entreprise va également donner,

à l'issue de l'opération, les titres du holding à son

successeur, titres qu'il a reçu en échange de son apport de

titres de la cible.

(1) La donation des titres de la cible

La donation des titres de la cible ne peut se faire qu'au moyen

d'une donation classique.

En effet un pacte Dutreil ne peut être envisagé

car la donation des titres sera suivie d'un apport au holding (dont le capital

n'est pas détenu exclusivement par le donataire et le donateur). Cet

apport ne permet pas de respecter l'engagement de conservation des titres

résultant du pacte Dutreil.

Une donation en réserve d'usufruit est également

à exclure car dans ce cas, le chef d'entreprise reste

nu-propriétaire d'une partie des titres de la cible. Dès lors,

l'intégration fiscale du holding et de la cible ne peut s'opérer.

De plus, la répartition des droits de vote et des droits financiers

entre l'usufruitier et le nu-propriétaire peut être une source de

conflit pouvant faire échec à l'opération.

Ainsi, la donation des titres de la cible au successeur (que

l'on a supposé être le fils du chef d'entreprise) sera soumise au

droit de mutation à titre gratuit. L'assiette d'imposition aux droits de

mutation peut bénéficier de l'abattement en ligne directe,

prévu par l'article 779 I du CGI, de 156 974 € (en 2010) par parent

et par enfant si aucune donation n'a été effectuée dans

les 6 dernières années à ce fils. Si ces titres font

partie du patrimoine commun du chef d'entreprise et de son épouse,

l'abattement sera donc de 313 948 €.

Les droits de donation seront ainsi calculés en

fonction de l'assiette après abattement en fonction du barème

prévu à l'article 777 du CGI. Par ailleurs, en application de

l'article 790 du CGI, les droits seront réduits en fonction de

l'âge du donateur. Cette réduction de droits (pour les donations

en pleine propriété) est de 50 % lorsque le donateur a moins de

70 ans, 30% lorsque le donateur a 70 ans révolus et moins de 80 ans et 0

sinon.

Enfin, il est à noter que ces droits de donation sont

en principe pris en charge par le donataire mais peuvent être

également sur option être pris en change par le donateur. Cette

dernière option reste la plus courante compte tenu du fait que le chef

d'entreprise (donateur) bénéficiera du cash de la cession de ces

titres à le holding alors que le fils ne possède a priori pas de

ressources.

Ainsi, compte tenu des mécanismes d'abattement et de

réduction de droits, les droits de donation peuvent être

relativement réduits. De plus, comme nous l'avons indiqué, seule

une partie des titres de la cible fera l'objet d'une donation classique. Une

parties des titres du chef d'entreprise sera cédée au holding et

financée par la dette d'acquisition ou par l'apport du fonds

d'investissement et le solde sera apporté à le holding en

échange des titres de celui-ci.

Les titres du holding pourront ensuite être donnés

au successeur (à l'issue de l'opération et du remboursement de la

dette d'acquisition) au moyen d'un « pacte Dutreil ».

(2) La donation des titres de le holding à l'issue de

l'opération par un « pacte Dutreil »

L'article 787 B du CGI exonère, sous certaines

conditions, de droits de mutation à titre gratuit, à concurrence

de 75 % de leur valeur, les parts ou actions d'une société ayant

une activité industrielle, commerciale, artisanale, agricole ou

libérale (ou d'une société holding animatrice qui est

assimilé à une entreprise exerçant une activité

commerciale) transmises par donations, lorsque les parts ou actions ont fait

l'objet d'un engagement collectif de conservation d'une

durée minimale de deux ans en cours au jour de leur

donation. L'engagement doit avoir été pris par le donateur, avec

un ou plusieurs autres associés, personnes physiques ou morales.

L'engagement collectif de conservation doit porter s'il s'agit

de titres d'une société non cotée, sur au moins 34 % des

droits financiers et des droits de vote attachés au titres émis

par la société (ou de 20 % si l'entreprise est cotée).

Pour bénéficier de l'exonération de 75%, les

donataires doivent :

- poursuivent l'engagement collectif de conservation en cours

jusqu'à son terme;

- s'engager ensuite individuellement, à conserver pendant

quatre ans les titres qu'ils ont reçus;

- s'assurer que l'un des membres de l'engagement collectif ou

de l'engagement individuel exerce son activité professionnelle dans la

société dont les titres sont transmis, pendant les quatre ans qui

suivent la date de la transmission. Pour les sociétés soumises

à l'impôt sur les sociétés, il s'agit des fonctions

de direction éligibles au sens de l'article 8850 bis.

En cas de non-respect de la condition liée à

l'exercice pendant quatre ans d'une activité professionnelle dans la

société ou de l'engagement collectif de conservation des titres

après la transmission, tous les donataires sont tenus d'acquitter le

complément de droits de mutation à titre gratuit majoré de

l'intérêt de retard.

En cas de non-respect par un donataire de son engagement

individuel de conservation des titres, celui-ci est seul concerné par la

remise en cause.

En conséquence, le chef d'entreprise et son successeur

concluront, dès la constitution du holding, un engagement collectif de

conservation des titres. L'expiration de la durée de cet engagement

devra être postérieure au remboursement de l'emprunt dans la

mesure où la donation doit intervenir pendant la durée de cet

engagement. L'expiration de la durée de cet engagement ne peut avoir

lieu avant le remboursement de l'emprunt compte tenu de la clause de maintient

de l'actionnariat exigée par les banquiers qui empêche, a priori,

toute donation.

Conclusion

Tout au long de ce mémoire, il a pu être

analysé les méthodes d'optimisation de l'OBO dans la transmission

d'entreprise. Cependant, en fonction des objectifs des intervenants, les

techniques juridiques, financières et fiscales énoncées

peuvent sensiblement varier.

Les grandes lignes énoncées dans le cadre de ce

mémoire restent néanmoins les mêmes.

En effet, l'OBO-Transmission, quelque soit sa forme, doit

rester avant tout être un outil de transmission d'entreprise et non une

source de « cash-out » à faible coût fiscal. Il doit

permettre au dirigeant d'assurer la pérennité de son entreprise

en laissant les commandes à son successeur tout en préparant sa

retraite. Le chef d'entreprise doit rester un acteur de l'opération mais

doit se placer en retrait par rapport à son successeur afin de permettre

à la transmission de se dérouler dans les meilleures

conditions.

De plus, un OBO-Transmission demeure un montage à effet

de levier, donc un montage risqué compte tenu du poids de l'endettement

du holding d'acquisition. Il est donc primordial de s'assurer avant

l'opération que la société cible aura la capacité

financière permettant de générer un niveau suffisant de

cash flow régulier pour permettre la remontée de dividendes et le

remboursement de l'emprunt du holding. Une étude approfondie du «

business-plan » de la cible devra donc être effectuée par les

établissements de crédit mais également par

l'avocatconseil de l'opération. En effet ce dernier peut voir sa

responsabilité professionnelle engagée en cas d'échec de

l'opération s'il a porté peu d'intérêt au business

plan de la cible avant de prodiguer ses conseils.

Enfin, l'OBO-Transmission a la particularité d'attacher

une importance à la personnalité du dirigeant et de son

successeur, qui sont les artisans du succès de l'opération. Ces

derniers doivent également prendre en compte le fait qu'ils ne

gèrent pas seuls leur entreprise (ce qui est nouveau pour la plupart des

dirigeants de PME) et qu'ils sont amenés à « rendre des

comptes » aux établissements de crédit et surtout aux fonds

d'investissement. En effet, les fonds d'investissement

spécialisés dans les OBO attendent une rentabilité

conséquente de leur mise de départ (environ 30 %) et vont pour ce

faire adopter un activisme actionnarial qui peut conduire à des tensions

entres les actionnaires du holding. Il est donc primordial pour tous conseils

en OBO de préparer le chef d'entreprise et son successeur à cette

nouvelle forme de gestion.

Si ces éléments sont pris en compte,

l'opération présente des avantages certains pour l'ensemble des

parties prenantes à l'opération.

Bibliographie

Ouvrages :

- Le guide pratique du LBO, Boschin Nicolas

- Précis de fiscalité des entreprises, Cozian

Maurice

- Finance d'entreprise, Vernimmen Pierre

- Droit des sociétés, Cozian Maurice, Viandier

Alain et Deboissy Florence - Droit commercial, Mestre Jacques

- Mémento pratique Fiscal, Editions Francis Lefebvre

- Mémento pratique Patrimoine, Editions Francis

Lefebvre

- Mémento pratique, Sociétés commerciales,

Editions Francis Lefebvre - Les Holdings, guide juridique et fiscale, Editions

Francis Lefebvre

- La SAS, Pierre Louis Perrin

- Tout savoir sur l'OBO, Pascal Mahieu et SaSami Ben Larbi (hors

série R&T)

Thèses :

- Le cycle de vie d'un OBO, Mémoire de DESS de Finance

d'entreprise (2005) - L'optimisation d'un LBO particulier : l'OBO, Antony

Seghers (2005)

Ressources électroniques:

- Navis

- JurisClasseur

Presse :

- Option Finance

- Les échos

- Reprendre & Transmettre Magazine

Remerciements

J'adresse mes sincères remerciements à Maitre

Guy Roulin du Cabinet Fidal pour ses précieux conseils sur la pratique

des OBO et à Maitres Pierre Leroux et Philippe Donneaud du Cabinet CMS

Bureau Francis Lefebvre pour m'avoir donné le gout de la

fiscalité.