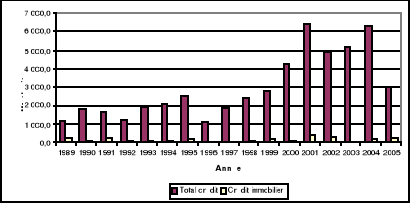

Graphique n°5 : Part du crédit habitat

consenti par la BNDE

Source : Nous même sur base

des données du tableau n° 22.

De l'analyse du tableau précédent et du

présent graphique, nous constatons que la BNDE finance faiblement le

secteur sous étude.

Toutefois, l'année de plus grande performance a

été celle de 1989 où la part du crédit immobilier a

atteint 23,2%. La grande contre performance est observée en 1996 avec

seulement 0,8% du crédit à l'habitat dans le total de

crédits consenti par la BNDE.

Signalons à toutes fins utiles que la BNDE a

actuellement rompu tout genre de crédit habitat de LT. Son action dans

le financement de l'habitat n'est plus qu'exceptionnelle et dominée par

le crédit d'achèvement exclusivement consenti pour le CT. Nous

allons cette fois ci focaliser notre analyse sur le financement de l'habitat

urbain par l'institution spécialisée dans ce domaine, le FPHU.

III.4.3.Le rôle du FPHU

dans le financement de l'habitat urbain.

III.4.3.1 Présentation du

FPHU

Le Fonds de Promotion de l'Habitat Urbain (FPHU) a

été créé par décret n° 100/228 du

11décembre 1989. A sa création, le FPHU était un

établissement financier public à caractère commercial et

industriel doté d'un capital de 100millions de BIF libéré

entièrement par l'Etat du Burundi. Il s'est en suite transformé

en une société mixte de droit privé le 04 mai 1993 avec un

capital de 409 millions dont 13% détenu par les privés.

Actuellement, le FPHU est régi à la fois par la

loi n° 1/002 du 06 mars 1993 et la loi n° 1/038 du 7juillet 1993

portant règlement des banques et des établissements financiers.

Son capital s'établit à 818 millions BIF réparti comme

suit :

Tableau n° 23 : Répartition du

capital social du FPHU au 31/12/2006

|

Actionnaire

|

Actions détenues

|

Montant souscrit

|

Pourcentage

|

|

Etat du Burundi

|

6800

|

680 000 000

|

83,12

|

|

FSTE

|

400

|

40 000 000

|

4,9

|

|

FSTS

|

200

|

20 000 000

|

2,44

|

|

BANCOBU

|

200

|

20 000 000

|

2,44

|

|

BCB

|

100

|

10 000 000

|

1,22

|

|

BICOR

|

100

|

10 000 000

|

1,22

|

|

SOCABU

|

100

|

10 000 000

|

1,22

|

|

SOCOGEX

|

100

|

10 000 000

|

1,22

|

|

SOFABRI

|

60

|

6 000 000

|

0,73

|

|

FERAL

|

40

|

4 000 000

|

0,05

|

|

BBC

|

20

|

2 000 000

|

0,25

|

|

ROBIALAC

|

20

|

2 000 000

|

0,25

|

|

SODETA

|

20

|

200 0000

|

0,25

|

|

SOGES

|

20

|

2 000 000

|

0,25

|

|

Total

|

8 180

|

818 000 000

|

100,00

|

Source : Rapport annuel du FPHU,

2006.

III.4.3.2. Domaine d'intervention

du FPHU

Le FPHU intervient dans le financement des opérations

liées à l'habitat urbain qui sont exécutées soit

par les individus, soit par les aménageurs et promoteurs immobiliers.

Ces opérations peuvent concerner :

-La viabilisation ;

-l'acquisition de parcelles ;

-L' acquisition de logement ;

-La réhabilitation / amélioration des

logements ;

-L'acquisition d'immeubles d'équipement

socio-économique

-Le petit équipement et l'achat des matériaux de

construction ; etc.

A chaque type de crédit lui est associé un

terme de remboursement :

CT : de 1 à 24 mois ; MT : de 25

à 84 mois ; LT : de 85 à 240 mois.

Quelle que soit la catégorie de crédit

souhaité, toute personne physique ou morale qui traite avec le FPHU doit

fournir certaines pièces pour obtenir un crédit. Si il s'agit

d'un client particulier, il doit présenter : ses pièces

d'identité, les titres de propriété/ lettre d'attribution

de parcelle, une autorisation de bâtir, des devis dûment

établis, une lettre qui précise l'objet et le montant du

crédit, les preuves qui matérialisent le projet pour lequel le

financement est requis, les fiches d'engagement bancaire, une fiche de

domiciliation de revenu etc. A cela s'ajoute indispensablement la

présentation des moyens de remboursement à disposition du

demandeur. Ces moyens sont souvent constitués par le salaire ou toute

autre revenu présentant un caractère de stabilité. En tout

état de cause, ces revenus doivent être suffisant, permanent et

réguliers tout au long de la période du prêt.

S'agissant d'un crédit institutionnel dominé

pour la plupart par les crédits de viabilisation, le dossier de demande

de crédit doit comprendre :

Une lettre de demande de crédit, un accord des services

de l'urbanisme et de l'habitat pour la mise à disposition d'une zone

urbaine, l'étude financière et technique du projet de

viabilisation, les bilans relatifs aux trois dernières années.

Enfin, le recouvrement se faisant sur base des produits de la

vente des parcelles, le prix au m2 proposé aux

acquéreurs doit répondre aux critères de

rentabilité.

Qu'il s'agisse d'un client particulier ou institutionnel, le

déblocage de la première tranche du crédit est

conditionné par l'existence de tous les documents ainsi que toutes les

formalités nécessaires.

|