2-5-1- Fonction de réponse impusionnelle :

Dans cette partie, nous présenterons les

différents résultats du modèle VAR spécifié

dans les parties précédentes. Nous nous intéresserons

essentiellement aux fonctions de réponse aux chocs et aux

décompositions de la variance des erreurs de prévisions. Ces deux

instruments permettent de synthétiser l'essentielle de l'information

contenue dans la dynamique du système VAR estimé. Les

décompositions de la variance nous indiqueront l'importance relative de

chaque choc dans l'explication des fluctuations de l'inflation. Quant aux

fonctions de réactions aux chocs, elles nous permettront de mettre en

évidence la nature des effets des différents chocs sur les

variables.

Il nous parait dès lors intéressant d'examiner

l'impact des chocs dans un tel modèle. Les figures suivantes retracent

les fonctions de réponse impulsionnelle ; les courbes en

pointillés représentant l'intervalle de confiance (voir annexe

IV).. On considère que l'amplitude du choc est égale à

deux fois l'écart type et l'on s'intéresse aux effets du choc sur

10 périodes (c'est-à-dire 10 ans). Cet horizon représente

le délai nécessaire pour que les variables retrouvent leurs

niveaux de long terme.

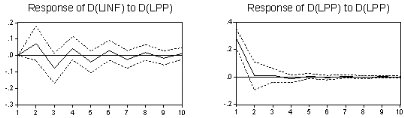

Figure 1 : fonction de réponse

impulsionnelle :

Il est légitime de penser, en vertu à la fois

des résultats d'estimation précédents (estimation du

modèle VAR (1)) et surtout de la théorie économique, qu'un

choc sur le prix du pétrole n'a pas de répercussion contemporaine

sur l'inflation ce qui explique que la courbe relative à D(linf) parte

de l'origine. On constate un profil traditionnel des fonctions de

réponse impulsionnelle : le choc sur D(lpp) se répercute sur

D(linf) en s'amortissant(figure 1).

En effet, un choc positif sur le prix du pétrole se

traduit par un effet positif sur l'inflation pendant la première

année. Cet effet disparaît ensuite en ralenti avant de trouver son

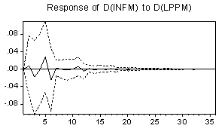

niveau de long terme. De plus, cet effet est bien clair si on considère

les séries mensuelles(figure 2). On remarque qu'en cas d'une hausse du

prix du pétrole, la réaction de l'inflation face à ce choc

commence dès le mois suivant pour donner une réponse claire vers

le cinquième mois. Elle s'annule au septième mois pour revenir

rapidement à son niveau normal.

Donc, un choc sur le prix du pétrole pousse l'inflation

vers la hausse au cinquième mois après ce choc (voir annexe

V).

Figure 2 : fonction de réponse

impulsionnelle :

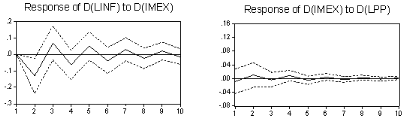

L'impact d'un choc sur la variable imex = importation -

exportation du pétrole est également simulé (figure 3).

L'effet sur l'inflation est négatif au cours de la première

année puis positif pendant la deuxième année avant de

s'amortir pour revenir à son niveau de long terme. Le choc sur D(imex)

n'a pas de répercussion contemporaine sur l'inflation. L'effet

négatif sur l'inflation peut être expliquer par la réponse

de D(imex) à un choc sur D(lpp). Cette réponse est

instantanée et elle est négative. L'impact de cette

réponse sur D(linf) est positif.

Figure 3 : fonction de réponse

impulsionnelle :

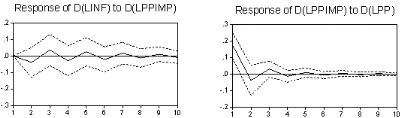

Figure 4 : fonction de réponse

impulsionnelle :

Figure 5 : fonction de réponse

impulsionnelle :

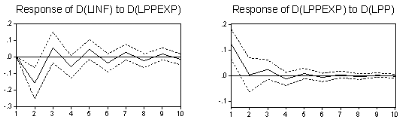

L'impact d'un choc sur la part du pétrole dans

l'importation (D(lppimp)) et sur la part du pétrole dans l'exportation

(D(lppexp)) est également étudié. L'effet des deux chocs

sur l'inflation est négatif et n'a pas de répercussion

contemporaine. Cet effet peut être expliquer par la tendance à la

baisse des deux variables au cours du temps c'est-à-dire l'importance du

pétrole dans l'importation et l'exportation totales diminue de plus en

plus. La réponse de D(lppimp) et de D(lppexp) à un choc sur

D(lpp) est positive et instantanée (figure 4 et 5).

2-5-2- Décomposition de la variance :

Cette étude, basée sur les fonctions de

réponse impulsionnelle, peut être complétée par une

analyse de la décomposition de la variance de l'erreur de

prévision. L'objectif est de calculer la contribution de chacune des

innovations à la variance de l'erreur. De façon

générale, on écrit la variance de l'erreur de

prévision à un horizon h (ici h va de 1

à 10) en fonction de la variance de l'erreur attribuée à

chacune des variables. On effectue ensuite le rapport entre chacune de ces

variances et la variance totale pour obtenir son poids relatif en pourcentage

(voir annexe IV).

Les résultats relatifs à l'étude de la

décomposition de la variance sont reportés dans le tableau

7 :

Tableau 7 : décomposition de la variance :

|

Décomposition de la variance de D(LINF):

|

|

|

|

|

|

|

|

Période

|

S.E.

|

D(LINF)

|

D(LPP)

|

D(IMEX)

|

D(LPPIMP)

|

D(LPPEXP)

|

|

1

|

0.234553

|

100.0000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

2

|

0.336730

|

56.85692

|

4.764127

|

14.91821

|

1.328016

|

22.13273

|

|

3

|

0.366532

|

52.29157

|

8.428892

|

16.13626

|

2.092500

|

21.05078

|

|

4

|

0.386544

|

50.31889

|

8.893047

|

17.08671

|

2.450847

|

21.25050

|

|

5

|

0.398763

|

49.05070

|

9.328837

|

17.60375

|

2.698246

|

21.31846

|

|

6

|

0.406246

|

48.38135

|

9.550380

|

17.87605

|

2.852615

|

21.33961

|

|

7

|

0.410975

|

47.97151

|

9.675225

|

18.03845

|

2.951190

|

21.36362

|

|

8

|

0.413950

|

47.72057

|

9.751919

|

18.13457

|

3.014852

|

21.37809

|

|

9

|

0.415832

|

47.56506

|

9.798246

|

18.19292

|

3.055809

|

21.38797

|

|

10

|

0.417024

|

47.46752

|

9.826915

|

18.22883

|

3.082181

|

21.39455

|

La variance de l'erreur de prévision de D(linf) est

due pour 47.5% à ses propres innovations, pour 9.8% à celles de

D(lpp), pour 18.2% à celles de D(imex), pour 3.08% à celles de

D(lppimp) et pour 21.4% à celles de D(lppexp). Donc, le prix du

pétrole, la balance commerciale du pétrole et la part du

pétrole dans l'exportation ont une influence non négligeable sur

l'inflation tunisienne.

Conclusion :

Au moyen de la modélisation VAR et de plusieurs textes

nécessaire, nous avons étudié le pétrole comme

déterminant de l'évolution de l'inflation en Tunisie au cours des

quatre dernières décennies.

Des estimations de l'inflation tunisienne sur la base d'un

modèle introduisant le prix du pétrole, sa balance commerciale,

sa part du pétrole dans l'importation et sa part dans l'exportation sont

faites pour dégager l'impact de chacune de ces variables sur l'inflation

présente. Il est important de remarquer que nos résultats

empiriques montrent que le pétrole affecte l'inflation tunisienne avec

des degrés différents selon la période.

En premier lieu, le prix du pétrole a un impact positif

sur le taux d'inflation puisque son augmentation engendre l'augmentation de

celle-ci mais après 5 mois.

En second lieu, nous remarquons que la balance commerciale du

pétrole a un impact négatif sur le taux d'inflation. Le

pétrole affecte indirectement l'inflation à travers son impact

négatif sur la balance commerciale du pétrole.

En conclusion, il y a lieu de retenir que le pétrole et

sa valeur dans l'économie a un impact sur l'inflation tunisienne.

L'environnement économique tunisien aggrave cet impact. Les politiques

anticoncurrentielles qui entravent le fonctionnement des marchés, quelle

qu'ils soient, sont de nature à provoquer un processus inflationniste,

du moins à l'aggraver et l'entretenir. Il est aussi intéressant

d'évoquer les asymétries des mouvements de prix dues au fait que

les prix ont une flexibilité à la hausse qui contraste avec

l'absence totale de flexibilité à la baisse.

|