Chapitre III :

Identification des Canaux de

Transmission de la Politique Monétaire en Tunisie

Introduction

Le modèle autorégressif vectoriel (VAR) est

fréquemment utilisé pour l'identification des canaux de

transmission de la politique monétaire, en introduisant à la fois

des variables de la politique monétaire et d'autres indicateurs de

l'activité économique.

Pour tenir compte des changements structurels du

système de politique monétaire Tunisien engendré par les

mutations financières nous allons travailler sur des données

mensuelles entre 1975 et 2006.

Dans ce qui suit, nous présenterons les

différents variables utilisés dans le cadre du VAR pour pouvoir

ensuite estimer le modèle et effectuer les tests nécessaires.

I- Données et

méthodologie :

Afin de mettre en évidence les différents

mécanismes de transmission de la politique monétaire et de

disséquer l'impact des mutations financières sur ces canaux, les

variables doivent être choisis de façon pertinente et

approfondi.

I-1- Les données

L'activité réelle :

peut être résumé par l'indice de la production industrielle

faute de données mensuelles du PIB. Cet indice regroupe les principaux

secteurs industriels.

La monnaie : sera définie par

l'agrégat M2, cet agrégat regroupe la monnaie fiduciaire, les

dépôts à vue et les dépôts à terme. Cet

agrégat est désigné par le terme disponibilité

monétaire et quasi-monétaire.

Pour étudier les mécanismes de la

propagation de la politique monétaire, il est important de disposer

d'une variable de taux d'intérêt du marché. Nous allons

choisi le Taux de marché monétaire. Il s'agit d'une variable prix

de la monnaie qui influence directement l'évolution des

investissements.

Le choix de la variable tenant compte du canal de

crédit est assez délicat. Pollin en 1995 a montré que le

test le plus convaincant du canal du crédit consiste à

étudier l'impact d'un choc de politique monétaire sur les

conditions du crédit bancaire, puis à examiner l'incidence de ces

conditions sur l'activité mais plusieurs autres études concluent

que le crédit pouvait être considéré comme un

facteur causal exogène affectant l'économie. Nous allons retenus

comme indicateur le total de crédit accordé à

l'économie.

Concernant le change, nous allons retenir comme

indicateur le taux de change effectif réel du dinar Tunisien qui est

définit par rapport aux taux des principaux partenaires. Son

introduction permet de tenir compte des effets réels transitant par le

commerce extérieur.

Nous essayons de présenter dans le tableau

suivant, la définition, la présentation de la période

d'étude ainsi que les sources et fréquences des variables

retenus.

Tableau 2 : Définition,

fréquence, période et sources des variables du

VAR

Variables

|

Définition

|

Fréquence

|

Période

|

Source

|

M2

|

Masse monétaire = monnaie fiduciaire +

dépôts à vue + dépôts à terme

|

Mensuelle

|

1975-2006

|

Statistiques de l' (IFS)

International Financial Statistics

|

TMM

|

Taux de marché monétaire moyen. Taux d'escompte

avant 1986

|

Mensuelle

|

1975-2006

|

Statistiques financières de la BCT

|

TCRE

|

Taux de change effectif réel par rapport au principaux

pays partenaire

|

Mensuelle

|

1975-2006

|

Statistiques de l' (IFS)

|

IPI

|

Indice d'ensemble de production industrielle, il regroupe les

principaux secteurs industriels : industrie manufacturières, mines

et énergie

|

Mensuelle

|

1975-2006

|

Statistiques financières de la BCT

|

Crédit

|

Total de crédit accordé à

l'économie

|

Mensuelle

|

1975-2006

|

Statistiques de l' (IFS)

|

|

Une fois la présentation des données est

achevée, il est utile d'étudier les propriétés des

séries univariées.

I-2- Propriétés des séries

univariées

Avant de commencer l'étude de la méthode

d'estimation, il faut une analyse approfondie des propriétés des

séries univariées qui est nécessaire et indispensable pour

révéler au préalable la stationnarité des

séries.

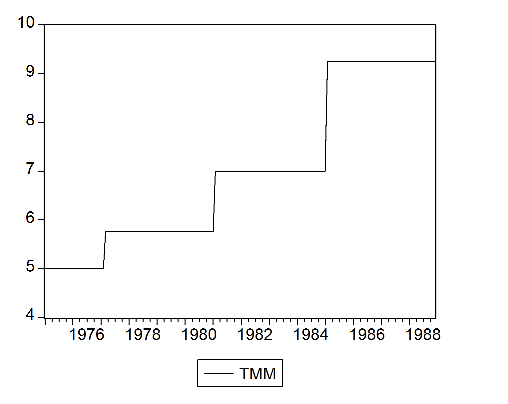

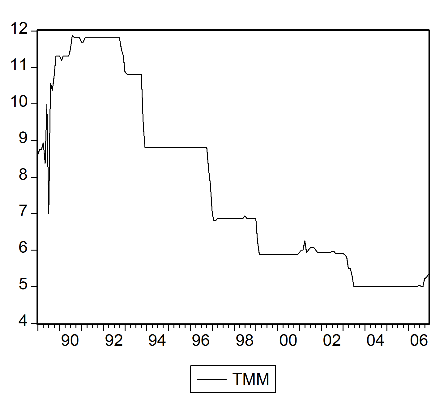

I-2-1- Le taux de marché

monétaire

La lecture du graphique montre que le Taux de Marché

Monétaire a une évolution stable.

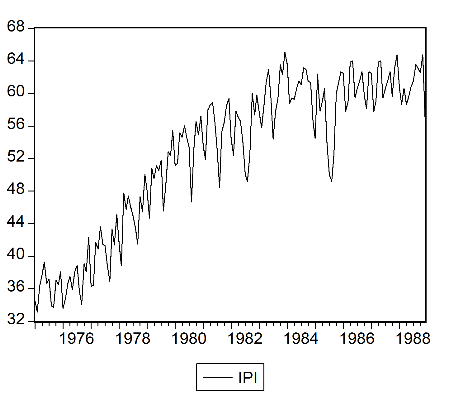

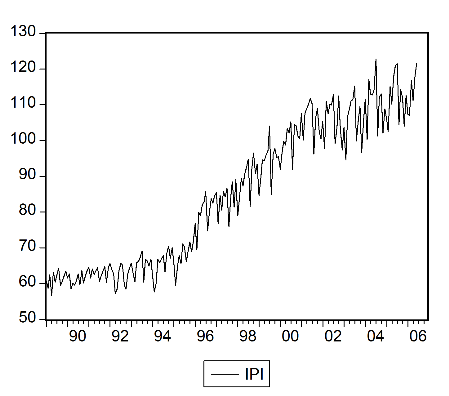

I-2-2- Indice de production industrielle

L'activité de production qui est

représenté par l'indice de la production industrielle

reflète une tendance positive pour les deux périodes.

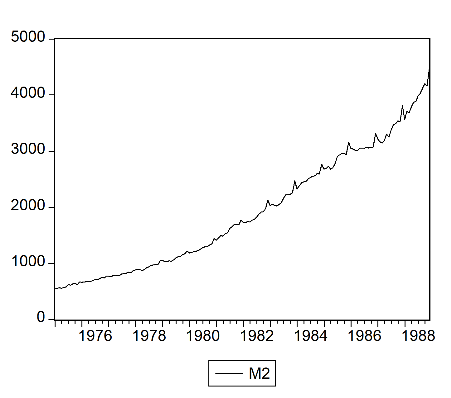

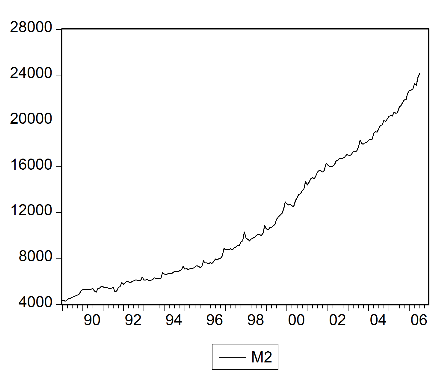

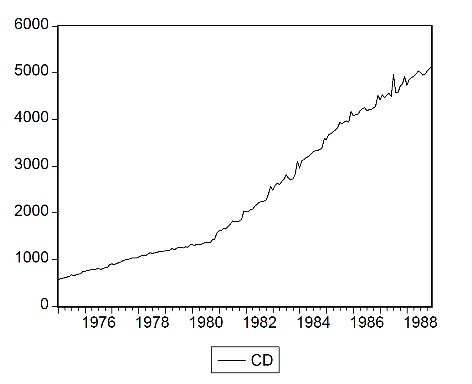

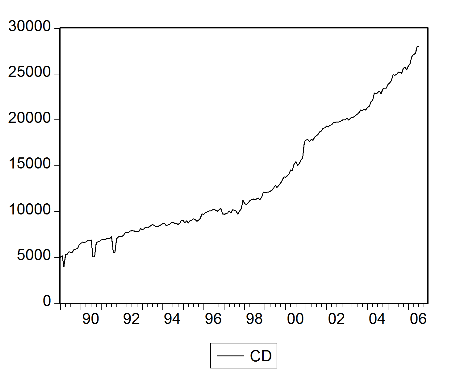

I-2-3- Masse monétaire

Ces graphiques retracent l'évolution de la masse

monétaire sur les deux périodes 1975-1988 et 1989-2006, nous

remarquons que M2 a connu une tendance positive.

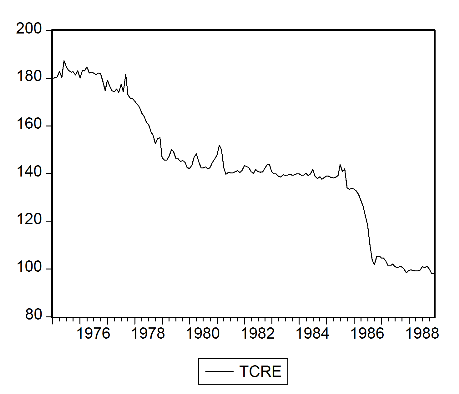

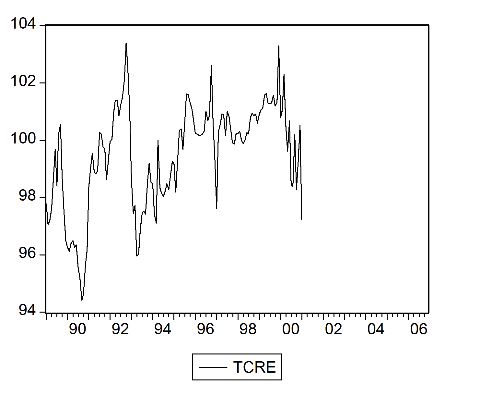

1-2-4 Taux de change effectif réel

Le taux de change effectif réel a connu des

fluctuations dans les deux périodes mais son évolution est

stable.

1-2-5 Crédit bancaire

Le crédit bancaire a une évolution

positive ; donc sa tendance est positive

D'après l'inspection de ces graphiques nous remarquons

qu'il y a présence d'une tendance positive, négative ou bien une

évolution stable attestant la non stationnarité. Mais à

eux seuls, ces graphiques ne nous permettent pas de d'identifier le nature de

cette non stationnarité du série ni de son ordre

d'intégration. D'où la nécessité d'utiliser des

tests statistiques et surtout celui de Dickey et Fuller Augmenté (ADF)

pour spécifier la nature de la tendance, le type de

stationnarité.

II- Etude de la stationnarité des

séries

L'étude de la stationnarité des

séries est très importante dans la mesure où elle permet

de déterminer l'ordre d'intégration des variables. Une

série est dite stationnaire si son auto covariance ne dépend pas

du temps. Le test qu'on a sélectionné est celui de Dickey Fuller

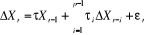

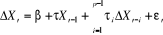

Augmenter (ADF) en se basant sur les trois modèles suivants :

(1) (1)

(2) (2)

(3) (3)

L'interprétation du test se fait à l'aide

de la valeur tabulée. Ainsi, l'hypothèse nulle ( ) de présence de racine unitaire est rejetée si la

valeur calculée (t-statistique) est inférieure à la valeur

critique tabulée par Macckinon 1991. ) de présence de racine unitaire est rejetée si la

valeur calculée (t-statistique) est inférieure à la valeur

critique tabulée par Macckinon 1991.

I1-1- Test ADF pour la série taux de

marché monétaire

a-Test ADF pour la série taux de marché

monétaire pour la période (1975-1988)

|

Série en

|

t-statistique

|

Valeur critique au seuil de 5%

|

Valeur critique au seuil de 10%

|

conclusion

|

|

niveau

|

-2.742043

|

-3.436957

|

-3.142642

|

Non stationnaire

|

|

Différence

|

-12.96768

|

-3.437122

|

-3.142739

|

Stationnaire

|

b-Test ADF pour la série taux de marché

monétaire pour la période (1989-2006)

|

Série en

|

t-statistique

|

Valeur critique au seuil de 5%

|

Valeur critique au seuil de 10%

|

conclusion

|

|

niveau

|

-2.857471

|

-3.430963

|

-3.139114

|

Non stationnaire

|

|

Différence

|

-11.15274

|

-3.431062

|

-3.139173

|

Stationnaire

|

II-2- Test ADF pour la série indice de production

industrielle.

a-Test ADF pour la série indice de production

industrielle pour la période (1975-1988)

|

Série en

|

t-statistique

|

Valeur critique au seuil de 1%

|

conclusion

|

|

niveau

|

-3.001609

|

-4.0013946

|

Non stationnaire

|

|

Différence

|

-12.87833

|

-4.014288

|

Stationnaire

|

b-Test ADF pour la série indice de production

industrielle pour la période (1989-2006)

|

Série en

|

t-statistique

|

Valeur critique au seuil de 5%

|

Valeur critique au seuil de 10%

|

conclusion

|

|

niveau

|

-3.108787

|

-3.431682

|

-3.139538

|

Non stationnaire

|

|

Différence

|

-10.92291

|

-3.431789

|

-3.139604

|

stationnaire

|

II-3- Test ADF pour la série masse

monétaire.

a- Test ADF pour la série masse monétaire

pour la période (1975-1988)

Série en

|

t-statistique

|

Valeur critique au seuil de 5%

|

Valeur critique au seuil de 10%

|

conclusion

|

niveau

|

8.617851

|

-1.942757

|

-1.615431

|

Non stationnaire

|

Différence

|

-7.546999

|

-1.942768

|

-1.615426

|

Stationnaire

|

|

b- Test ADF pour la série masse monétaire

pour la période (1989-2006)

|

Série en

|

t-statistique

|

Valeur critique au seuil de 5%

|

Valeur critique au seuil de 10%

|

conclusion

|

|

niveau

|

-2.550257

|

-3.431368

|

3.139353

|

Non stationnaire

|

|

Différence

|

-16.532289

|

-3.341471

|

-3.139414

|

Stationnaire

|

II-4- Test ADF pour la série taux de change

effectif réel.

a- Test ADF pour la série taux de change effectif

réel pour la période (1975-1988)

Série en

|

t-statistique

|

Valeur critique au seuil de 1%

|

conclusion

|

niveau

|

-2.391026

|

-2.578883

|

Non stationnaire

|

Différence

|

-12.704

|

-2.578967

|

Stationnaire

|

|

b- Test ADF pour la série taux de change effectif

réel pour la période (1989-2006)

|

Série en

|

t-statistique

|

Valeur critique au seuil de 1%

|

conclusion

|

|

niveau

|

-3.300983

|

-3.476143

|

Non stationnaire

|

|

Différence

|

-13.05827

|

-2.581233

|

stationnaire

|

II-5- Test ADF pour la série crédit

bancaire

a- Test ADF pour la série crédit bancaire

pour la période (1975-1988)

Série en

|

t-statistique

|

Valeur critique au seuil de 5%

|

Valeur critique au seuil de 10%

|

conclusion

|

niveau

|

-2.063003

|

2.878829

|

2.576067

|

Non stationnaire

|

Différence

|

-10.72631

|

-2.878937

|

-2.576124

|

Stationnaire

|

|

b- Test ADF pour la série crédit bancaire

pour la période (1989-2006)

|

Série en

|

t-statistique

|

Valeur critique au seuil de 1%

|

conclusion

|

|

niveau

|

-3.575816

|

-4.002354

|

Non stationnaire

|

|

Différence

|

-18.34670

|

-4.002569

|

Stationnaire

|

Puisque toutes les variables ne sont pas stationnaires

l'effet de filtrage rend ces variables stationnaires, donc nous pouvons

conclure que toutes ces variables sont intégrées d'ordre

un ; puisque leurs moments du premier et second ordre ne dépendent

pas au temps après l'effet de différence première.

En conclusion, l'hypothèse de la présence

d'une racine unitaire, détecté par ADF dans toutes les

séries, est acceptée puisque la statistique calculée est

supérieure à la valeur critique, ce qui signale alors que les dix

séries sont non stationnaires en niveau. Concernant l'ordre

d'intégration les valeurs calculées de la statistique du test de

l'hypothèse nulle de non stationnarité sont toutes

inférieures à la valeur critique, ainsi les variables sont

stationnaires en première différence.

Etant donnée que les variables de notre

étude sont intégré d'ordre on peut alors

s'intéresser a une éventuelle relation de long terme entre les

variables de notre étude. Ce ci amène par la suite

d'étudier l'existence d'une relation de causalité entre les

séries deux à deux.

III- L'Etude de la causalité

III-1- Test de cointégration

Ce test n'est approprié que si les variables

testés dans la première étape sont intégrés

d'ordre 1. Il s'agit surtout d'étudier l'indépendance entre ces

deux variables sans faire l'hypothèse à priori sur les valeurs

des coefficients qui les relient.

Les nouvelles théories

économétriques consistent donc à rendre les séries

temporelles stationnaires pour les appliquer à des techniques

statistiques.

La théorie de cointègration propose de

reconsidérer le problème de la stationnarité dans un cadre

multivarié.

L'idée sous jacente à la cointègration

est que deux variables non stationnaires peuvent diverger à court terme,

mais à long terme elles évoluent dans le même sens.

Afin de tester le nombre de relations de

cointégration dans ce système nous nous référons

aux travaux de Johensen et Jeselius (1990). Ces derniers proposent deux types

de tests : le test de la Trace et le test de la valeur propre maximale

(max).

|