IV-5-Test de l'auto corrélation des erreurs

Avant de passer à l'étude des fonctions de

réponses aux chocs, il paraît utile de s'assurer que les

résidus ne sont pas auto-corréélés. Pour cela, nous

allons utiliser le Portemanteau auto-corrélation test qui reporte les Q

statistiques et les Q statistiques ajustées pour l'hypothèse

nulle de la non corrélation des séries jusqu'à l'ordre h.

les deux statistiques utilisent la distribution de Qui deux à  degré de liberté où p est l'ordre du retard du

VAR. degré de liberté où p est l'ordre du retard du

VAR.

Les tableaux suivants rapportent les résultats du test

et montre l'absence de l'auto corrélation des erreurs.

Tableau .9. Porte manteau corrélation

test pour la deuxième période

|

Q-Stat

|

Prob

|

Q-stat ajusté

|

Prob

|

Degré de liberté

|

|

1

|

5.996535

|

NA*

|

6.032877

|

NA*

|

NA*

|

|

2

|

50.04900

|

0.0021

|

50.62257

|

0.0018

|

25

|

|

3

|

72.78058

|

0.0194

|

73.77252

|

0.0160

|

50

|

|

4

|

103.4613

|

0.0164

|

105.2107

|

0.0122

|

75

|

|

5

|

141.2604

|

0.0042

|

144.1838

|

0.0025

|

100

|

|

6

|

161.7994

|

0.0149

|

165.4930

|

0.0089

|

125

|

|

7

|

186.6756

|

0.0225

|

191.4644

|

0.0125

|

150

|

|

8

|

222.6711

|

0.0086

|

229.2824

|

0.0037

|

175

|

|

9

|

252.6908

|

0.0068

|

261.0230

|

0.0024

|

200

|

|

10

|

279.2674

|

0.0080

|

289.3032

|

0.0025

|

225

|

|

11

|

297.7757

|

0.0205

|

309.1250

|

0.0064

|

250

|

|

12

|

399.6868

|

0.0000

|

418.9773

|

0.0000

|

275

|

Tableau. 10. Porte manteau corrélation test

pour la deuxième période

|

Q-Stat

|

Prob

|

Q-stat ajusté

|

Prob

|

Degré de liberté

|

|

1

|

6.475470

|

NA*

|

6.521072

|

NA*

|

NA*

|

|

2

|

47.92891

|

0.0038

|

48.56250

|

0.0032

|

25

|

|

3

|

79.61754

|

0.0049

|

80.93018

|

0.0037

|

50

|

|

4

|

116.7708

|

0.0014

|

119.1526

|

0.0009

|

75

|

|

5

|

139.4338

|

0.0056

|

142.6368

|

0.0033

|

100

|

|

6

|

168.0032

|

0.0062

|

172.4573

|

0.0032

|

125

|

|

7

|

184.2870

|

0.0298

|

189.5793

|

0.0159

|

150

|

|

8

|

218.0601

|

0.0150

|

225.3537

|

0.0061

|

175

|

|

9

|

234.4998

|

0.0477

|

242.8976

|

0.0206

|

200

|

|

10

|

270.2579

|

0.0209

|

281.3443

|

0.0063

|

225

|

|

11

|

284.6495

|

0.0652

|

296.9352

|

0.0222

|

250

|

|

12

|

387.7817

|

0.0000

|

409.5146

|

0.0000

|

275

|

D'après les deux tableaux, l'auto

corrélation est rejetée, ce résultat nous permet de passer

à l'étude des fonctions des réponses des chocs.

V- Les réponses de l'économie

à un choc de politique monétaire

Nous étudions les réponses de

l'économie à un choc de politique monétaire (taux

d'intérêt). Le choc a lieu en une seule période, mais comme

le modèle inclut une dynamique autorégressive et une dynamique

économique, le choc persiste sous une forme atténuée

pendant un certain temps.

Les fonctions de réponse calculées indiquent la

réponse des différentes variables économiques à des

chocs d'un écart type sur les résidus.

L'horizon retenu est relativement court, de 12 mois pour

la première sous période et 24 mois pour la seconde sous

période contrairement à Sims [1992] qui retient 48 mois, car

à mesure que les délais s'allongent les intervalles de confiance

pour ces fonctions des réponses impulsionnelles

s'élargissent et la fiabilité des résultats diminue.

L'intervalle de confiance retenu ici est d'un écart type.

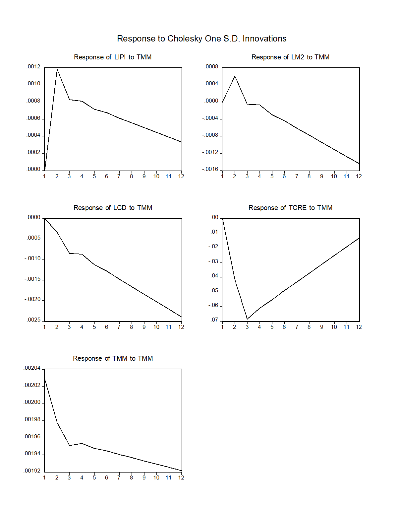

Les réponses des chocs pour la

première sous période (1975-1988)

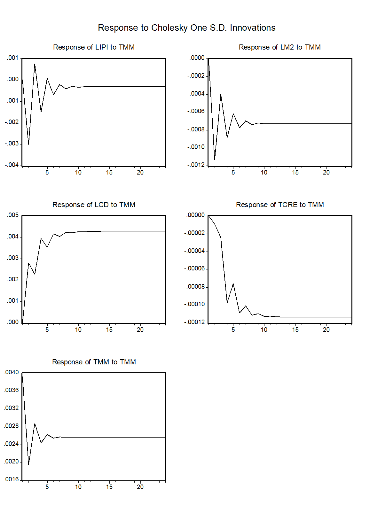

Les réponses des chocs pour la

deuxième sous période (1989-2006)

L'inspection des réponses des différentes

variables à un choc de la politique monétaire montre pour la

première sous période, une hausse du taux de marché

monétaire fait augmenter la production industrielle, qui atteint sa

hausse maximale au bout de deux mois. Puis ce dernier baisse rapidement et

d'une pente aigu, traduisant ainsi l'effet à court terme et l'absence de

cet influence du taux d'intérêt sur la production à long

terme.

La hausse du taux d'intérêt fait augmenter

la masse monétaire M2 qui atteint sa hausse maximale au bout de deux

mois et baisse de nouveau ce qui implique que le taux d'intérêt ne

peut influencer la masse monétaire qu'à court terme ce

résultat peut être expliqué par le choix de

l'agrégat qui est formé en partie de dépôt

rémunéré au Tmm ayant tendance à augmenter avec ce

taux.

Le crédit baisse suite à ce choc d'une

façon très aigu pour les trois premiers mois et la pente diminue

pour le long terme.

Enfin pour le taux de change, l'allure de la courbe

montre que le choc a apprécié et déprécié le

taux de change, de cette façon nous ne pouvons pas conclure cette

influence vue l'absence d'une explication claire du comportement de tcre suite

au choc de la politique monétaire.

L'inspection de ces chocs montrent que la politique

monétaire ne peut choqué les autres variables à savoir, le

crédit, le taux de change, la masse monétaire et

l'activité réelle représenté par la production

qu'à très court terme ou même elle ne l'influe pas.

Pour la deuxième sous période, un choc sur

le taux d'intérêt produit d'abord une baisse de la masse

monétaire, maximale huit mois après, puis cette baisse

s'affaiblit et le choc s'amorti à long terme. Mais les fonctions de

réaction du taux d'intérêt aux chocs survenu sur la masse

monétaire montrent que les autorités monétaires font

augmenter le taux pour contrecarrer la croissance de celle-ci.

La réponse du crédit est aussi dans le sens

attendu théoriquement. L'augmentation du taux de marché

monétaire a engendré une augmentation des crédits à

court terme mais à long terme cet effet se stabilise, ce résultat

semble être conforme avec les prédictions théoriques de

Stiglitz.

L'activité réelle diminue avec un effet

maximal deux mois après le choc puis il remonte au bout de six mois.

Selon l'analyse Keynésienne le TMM n'influence pas la

production puisque l'accroissement des investissements privés est

dû à la création monétaire et non à

l'épargne. Même que le taux d'intérêt influe à

court terme la décision d'investissement cet effet s'amortie à

long terme. La non sensibilité de l'investissement au taux

d'intérêt mène à long terme vers la stabilité

de l'agrégat monétaire au sens large.

Toute augmentation de taux de marché

monétaire entraîne une réduction du tcre puisqu'il existe

une fuite de capitaux vers l'extérieur ce qui méne à une

appréciation de la monnaie nationale par rapport au principaux pays

partenaires (L'Allemagne, l'Italie, la France).

Les simulations semblent confirmer le changement dans la

transmission de la politique monétaire en Tunis.

|