Section -III- Le canal du taux de change

La prise en compte des

relations commerciales et financières avec l'étranger permet de

définir un nouveau mécanisme capable de transmettre les

impulsions de la politique monétaire à savoir le canal du taux de

change. Il représente un élément important dans les

modèles macroéconomiques conventionnels ouverts permettant aux

autorités monétaires de modifier significativement

l'activité économique.

III-1- Cadre théorique de base

Le taux de change de la monnaie nationale par rapport

à la monnaie étrangère représente la

quantité de monnaie étrangère qui doit être

cédée pour disposer d'une unité de monnaie nationale.

L'intégration de cette variable dans le modèle

macroéconomique conventionnel IS-LM se réalise par le biais de

l'équilibre de la balance des paiements (Mundell-Flemming). La relation

qui formalise l'équilibre de la balance des paiements est :

X (y, x) + k (x - x', i) =R

Avec X = solde de la balance commerciale,

K = solde de la balance de capitaux,

R = solde de la balance des paiements c'est-à-dire la

position monétaire extérieure ou plus simplement la variation des

réserves de change,

x = taux de change,

x' = taux de change pour la période à venir.

En tenant compte de cette relation, les relations IS-LM

se réécrivent ainsi :

Y = C (y) + I (i) +X (y, x)

M (R) = KY +L2 (i)

Ces équations montrent que la balance commerciale

constitue une composante de la demande globale, que l'offre de monnaie

dépend des réserves de change et que la demande de monnaie est

influencée par le solde de la balance des capitaux. Il s'ensuit que

toute modification de l'équilibre de ces différentes balances se

translate directement sur la demande globale et le revenu. (Flood, Robert,

Rose, 1999).

III-2- Le mécanisme de transmission de la politique

monétaire

En ce qui concerne la transmission de la politique

monétaire via le canal du taux de change, elle se base sur la relation

décroissante liant le taux d'intérêt au taux de change.

En effet, la hausse des taux d'intérêt attire

les capitaux étrangers à la recherche des meilleures placements

ce qui implique la baisse du taux de change. D'où une

appréciation de la monnaie nationale par rapport à la monnaie

étrangère qui implique la baisse des prix des exportations et la

hausse de ceux des importations entraînant ainsi une contraction des

exportations et un accroissement des importations. Cette situation est

défavorable à la demande globale et au revenu qui diminue.

En revanche, l'accroissement de l'offre de monnaie

implique une baisse des taux d'intérêt et une

dépréciation de taux de change rendant les importations plus

coûteuses et les exportations moins chères, d'où

l'augmentation des exportations et la baisse des importations. Cette situation

stimule la demande globale et le revenu. Cependant, cette politique

présente l'inconvénient de soutenir l'inflation suite à la

hausse des prix qu'elle génère (Icard. 1994).

Les deux politiques peuvent être

représentées comme suit

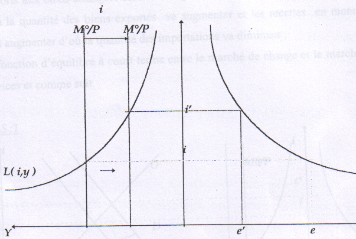

Graphique 4 : Transmission de la politique

monétaire via le canal dé change

Le passage de M/p à M1/p représente la

conséquence de la politique monétaire expansive qui engendre la

hausse des taux de change, du revenu (y) et la baisse des taux

d'intérêt (i) alors que le passage de M/p à M2/p

représente l'effet d'une baisse de l'offre de monnaie engendrant la

baisse des taux de change, du revenu et la hausse des taux

d'intérêt.

Il convient de signaler que ce raisonnement n'est

valable qu'à court terme car dans le long terme, l'accroissement

permanent de l'offre de monnaie est synonyme de hausse des prix domestiques et

par conséquent du prix relatif de la nation par rapport au reste du

monde. Cette hausse affecte l'exportation et la demande globale de façon

négative (Flood, Robert, Rose, 1999).

|