Marché mondial des oléagineux( Télécharger le fichier original )par Med Assad Allah MATALLAH Institut National Agronomique (INA) Alger - Magistère 2006 |

3. Principaux pays constructeurs des naviresL'utilisation de capacité élevée est prévue en Chine, Corée Du sud et en partie en Europe de l'Est, car ces pays sont les plus concurrentiels. Cependant, la Corée Du sud est susceptible de voir l'utilisation légèrement inférieure de 2004 dus aux augmentations de la capacité en Chine et en Europe de l'Est, et plus tard par suite de se contracter en baisse en 2005-06. On s'attend à ce que des yards en Chine voient un afflux croissant des ordres jusqu'à 2004 et une augmentation en part de marché également après 2004 où une diminution dans se contracter global des new buildings est prévue. Les chantiers navals ukrainiens peuvent être parmi les yards avec les plus bas coûts. Selon Fairplay, la production à Jan/Oct. Cette année était 25% au-dessus de la même période en 2000. La production en 2000 était 31% plus haut qu'en 1999. Selon l'association ukrainienne des constructeurs de navires, le directeur général Viktor Ionov de yard de construction navale de Kiev et de réparation, le coût de construction de bateau à leur cour est inférieur à n'importe où en Europe de l'Est, excepté la Roumanie. La production à fin octobre a seulement inclus les 12 livraisons de navire en valeur le mil 40 USD, mais les yards avaient également signé la valeur de contrats au-dessus du mil de 130 USD. On s'attend à ce que l'utilisation de capacité le Japon et en Europe de l'ouest augmente jusqu'à 2002 dus à la reprise en se contractant en 1999-2000, mais pendant que la demande de la capacité new building diminue en 2001-2002, et pendant que plus de capacité devient disponible ailleurs, l'utilisation diminuera fortement vers 2006. L'utilisation de capacité dans l'"autre monde" suit les tendances vues pour le Japon et Europe de l'ouest, mais représente la moyenne de yards avec l'utilisation élevée et basse. En Europe de l'ouest une diminution grave a été vue pendant la première partie de 2001, et la prévision peut surestimation l'afflux d'ordre de l'année. Un autre déclin est prévu pour 2002, et on s'attend à ce que le rétablissement en 2003 et 2004 soit dû faible à la basse commande des bateaux de croisière. Une nouvelle diminution est prévue en 2005 et 2006. Estimer l'utilisation de la capacité de construction navale est très difficile, en partie en raison des docks de bâtiment de "sommeil". Tableau : Les principaux pays producteurs des navires en Millions DWT (Source : www.isl.org, 2003).

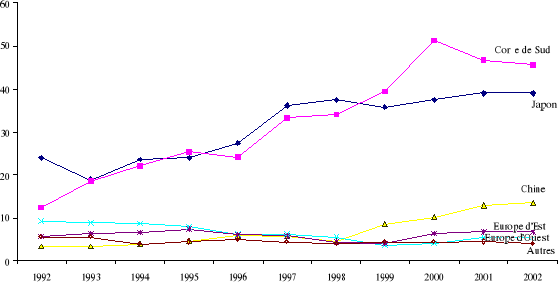

Figure : Evolution de la construction mondiale des navires en million de DWT (Source : www.isl.org, 2003). Chapitre 10 |

|