Ce sera dans le plus grand respect des contours de la

méthodologie de recherche que nous diviserons nos objectifs en deux :

Analyser les bases contextuelles du refinancement par le

marché monétaire des établissements de crédit.

+ Donner la preuve de l'existence d'une possibilité de

refinancement des établissements de crédit par le marché

monétaire.

+ Donner les conditions requises par la Banque Centrale pour

bénéficier d'un refinancement.

+ Mettre en exergue les diverses influences induites par un

recours au refinancement.

Pour mener à bien nos travaux de recherche, nous avons

jugé opportun de joindre des hypothèses qui devront nous

permettre à l'issue de l'étude, de confirmer ou d'infirmer notre

vision relative au refinancement des établissements de crédit par

le marché monétaire. Ainsi nous avons retenu quatre principales

hypothèses de recherche :

> Se refinancer par le marché monétaire

reviendrait moins cher pour les banques et établissements financiers que

de le faire par tout autre moyen.

> Pour répondre efficacement aux

préoccupations d'ordre économique, les banques et les

établissements financiers doivent bénéficier de

refinancement.

> Aucune banque ne peut prétendre

bénéficier de refinancement sur le marché monétaire

sans pour autant respecter les ratios prudentiels édictés par la

Banque Centrale.

La spécificité et la technicité de notre

thème feront que notre revue de littérature ne puisse tourner

qu'autour de concepts avec cependant une articulation et une

interdépendance entre l'économie, la finance et l'économie

monétaire. En effet, la finance intervient dans l'économie par la

volonté des banques et établissements financiers qui appliquent

des taux d'intérêt sectoriels et préférentiels selon

qu'il s'agisse d'entreprises ou de ménages.

La Banque Centrale des Etats de l'Afrique de l'Ouest est la

Banque des banques de l'Union. Elle émet des billets : c'est une banque

d'émission. Elle effectue toutes les opérations concernant les

devises. C'est la banque de l'Etat (Trésor). Elle effectue la

compensation, réescompte les effets de commerce, intervient sur le

marché monétaire par sa politique d'« open market » et

assure l'application de la réglementation bancaire.

Les entreprises ont un besoin de financement et vont

emprunter. Le taux d'intérêt est un coût de production, les

entreprises devront rembourser le capital et les intérêts. C'est

une charge pour l'entreprise. Si le taux d'intérêt est

élevé, le coût du crédit sera élevé,

il y aura une baisse de la demande de capitaux et l'investissement baissera.

Les ménages ont une capacité de financement car ils

épargnent. Le taux d'intérêt est un revenu : c'est le prix

de l'épargne. Si le taux d'intérêt est élevé,

l'épargne augmente, la consommation chute, la production baisse et le

chômage augmente et tout ceci se fait sur le long terme. L'effet inverse

se produit pour les entreprises et les ménages. Si le taux

d'intérêt est bas, le coût du crédit baisse et il en

résulte une augmentation de la demande de capitaux, ce qui a pour effet

d'augmenter l'investissement. Pour les ménages les effets sont quasiment

similaires. Si le taux d'intérêt est bas, l'épargne diminue

car la consommation augmente. Il en résulte une augmentation de la

production et une baisse du chômage.

La pertinence d'une telle démarche relative à

l'affectation de taux d'intérêt différencié se

vérifiera particulièrement quand il s'agira

d'intérêt nominal ou d'intérêt réel.

Le taux d'intérêt nominal est le taux

d'intérêt proposé par les banques. Le taux

d'intérêt réel est le taux d'intérêt

déflaté. Pour passer du nominal au réel, on calcule

l'indice du taux d'intérêt réel et on enlève 100.

Les banques pratiquent dans le cadre du financement de

l'économie nationale, des modes d'intervention visant à faciliter

les rouages de l'économie dans le but de simplifier les transactions

entre les individus. C'est ainsi que l'on parlera d'escompte, de

réescompte...

Il s'agit de relations commerciales entre des entreprises. Une

entreprise accorde à son client un délai de paiement.

L'entreprise demande donc à son client de lui signer une reconnaissance

de dette, c'est à dire une lettre de change. Une lettre de change est un

effet de commerce par lequel un créancier (le tireur) ordonne à

son débiteur (le tiré) de payer à une date donnée

(l'échéance) une somme déterminée à une

personne (le bénéficiaire) dont le nom est inscrit sur l'effet.

Le bénéficiaire peut être le tireur lui-même ou toute

autre personne à qui l'entreprise doit de l'argent.

Le porteur d'un effet de commerce qui a besoin de

liquidités avant l'échéance peut porter l'effet de

commerce à l'escompte auprès d'une banque commerciale. Il va

recevoir en monnaie la valeur de l'effet diminué de l'escompte ou

intérêt (l'escompte est la commission de la banque). Cette

opération s'appelle l'escompte, le taux d'intérêt s'appelle

le taux d'escompte. C'est une opération de crédit à court

terme.

Les banques commerciales peuvent avoir besoin de

liquidités : elles portent alors cet effet de commerce à la

Banque Centrale. Cette opération s'appelle le réescompte et le

taux d'intérêt s'appelle le taux de réescompte.

Parmi les banques, celles dites commerciales ont la

particularité d'être plus régulières dans les

opérations de compensation et de réescompte auprès de la

Banque Centrale. La compensation est un échange quotidien entre les

banques commerciales. On dit que les banques effectuent la compensation

(système informatisé). Cette compensation est nécessaire

car les banques reçoivent des chèques qui appartiennent à

d'autres banques. Il existe donc un déséquilibre entre les

banques qui échangent leurs créances et leurs dettes respectives.

Après compensation, une banque peut se trouver en situation

excédentaire, une autre déficitaire. Le règlement se fait

en "monnaie banque centrale". La

monnaie banque centrale représente les encaisses en

billets et les avoirs sur le compte courant des banques commerciales à

la BCEAO. Une banque commerciale a besoin de monnaie banque centrale pour :

· répondre aux besoins de ses clients

· constituer des réserves obligatoires sur son

compte à la BCEAO

· acheter des devises

· régler ce qu'elle doit aux autres banques

après compensation.

Les banques trouvent donc cette monnaie banque centrale dans

:

· les billets déposés par les clients.

· leur compte courant à la BCEAO s'il est

créditeur.

Sinon, il leur reste :

· le réescompte : opération de refinancement

des banques commerciales auprès de la BCEAO

· le marché interbancaire.

Le marché interbancaire est le cadre

privilégié de refinancement des banques commerciales où

elles peuvent échanger leur monnaie banque centrale. Le marché

interbancaire est un marché immatériel (réseaux

informatiques). C'est un marché qui porte sur des opérations

à très court terme (1 jour). Les banques s'échangent donc

leurs excédents et leurs déficits de trésorerie. Les

banques qui ont un solde positif prêtent leurs liquidités

moyennant un intérêt. Les banques qui ont un déficit

empruntent des liquidités moyennant un intérêt. Le taux du

marché interbancaire se fixe en fonction de l'offre et de la demande. La

Banque Centrale peut intervenir sur ce marché interbancaire en achetant

ou en vendant des liquidités pour faire varier le taux

d'intérêt. C'est la politique d' « Open Market ».

Si la Banque Centrale souhaite que les banques obtiennent

facilement des liquidités (exemple : lorsqu'il y a ralentissement de

l'activité économique), la Banque Centrale se porte offreur (ou

vendeur) de liquidités. L'offre étant supérieure à

la demande, le taux d'intérêt baisse. Conséquence : les

banques pourront se refinancer facilement sur ce marché interbancaire et

obtenir des

liquidités à coût faible donc une hausse

des possibilités de crédits vis-à-vis de leurs clients.

Si la Banque Centrale souhaite que les banques obtiennent

difficilement des liquidités (exemple : lorsqu'il y a inflation,

croissance forte de l'activité économique), la Banque Centrale se

porte acheteur (ou demandeur) de liquidités. L'offre étant

inférieure à la demande, le taux d'intérêt monte.

Conséquence : les banques pourront se refinancer difficilement sur ce

marché interbancaire et obtenir des liquidités à

coût élevé donc une baisse des possibilités de

crédits vis-à-vis de leurs clients.

La politique monétaire est un instrument de la

politique économique, au même titre que la politique fiscale,

sociale... Son principal objectif est la stabilité des prix et la

sauvegarde de la valeur interne et externe de la monnaie. Elle régule la

création de monnaie en fournissant les liquidités

nécessaires au bon fonctionnement de l'économie tout en veillant

à la stabilité de la monnaie. La politique monétaire doit

être compatible avec les objectifs économiques du gouvernement.

Ses objectifs sont :

· le contrôle des variations de la masse

monétaire qui ne doit être ni trop faible, ni trop abondante

· le contrôle des mouvements de capitaux à

court terme entre les pays de la zone

Dominique PLIHON dans son livre

intitulé « La monnaie et ses mécanismes » aborde des

questions relatives à cet instrument de paiement, la monnaie, son

rôle dans l'économie ainsi que son mécanisme de

fonctionnement à tous les niveaux. Partant des origines de la monnaie,

il explique les rouages de la politique monétaire, du rôle des

banques au sein des économies nationales et internationales. Il insiste

sur la politique monétaire menée par les Banques Centrales.

La politique monétaire se définit comme

l'ensemble des instruments dont disposent les pouvoir publics pour

régler la création monétaire et l'usage de la monnaie par

les agents. Elle a donc un rôle de régulation

macroéconomique. Son analyse de la politique monétaire est

surtout axée sur l'après unification de la zone Euro

marquée par l'avènement de la monnaie unique. Traditionnellement

la politique monétaire est mise en place pour répondre à

des

besoins, des objectifs. Ceux-ci appelés `'Carré

Magique» de Kaldor sont au nombre de quatre : la stabilité des

prix, la croissance économique, le plein emploi et l'équilibre de

la balance des paiements. Leur réalisation tient du miracle car

lorsqu'on cherche à atteindre un, l'autre s'éloigne. L'ensemble

de ses objectifs est naturellement hors d'atteinte de la seule politique

monétaire.

Dominique PLIHON est docteur en Economie de

l'Université de New York et diplômé de l'Institut d'Etudes

Politiques de Paris. Professeur d'économie à l'Université

Paris-Nord, il a travaillé à la Banque de France en tant

qu'économiste et au Commissariat général du Plan.

Il ne faut pas qu'il y ait un excès de création

monétaire. En effet, si le taux d'intérêt est faible, les

crédits distribués aux ménages et aux entreprises

augmentent. Le risque est le gonflement de la masse monétaire

(inflation) car le pouvoir d'achat des agents économiques est

supérieur à la quantité de biens disponibles. La demande

est supérieure à l'offre, ce qui entraîne une hausse des

prix. D'autre part, si le taux d'intérêt est bas, il existe un

risque de fuite des capitaux flottants vers l'étranger car la

rémunération y est plus importante. Il ne faut pas qu'il y ait

une insuffisance de création monétaire. En effet, si le taux

d'intérêt est élevé, les crédits

distribués aux ménages et aux entreprises baissent. Le risque est

la diminution de la masse monétaire (récession) car le pouvoir

d'achat des agents économiques est inférieur à la

quantité de biens disponibles. La demande est inférieure à

l'offre, entraînant une baisse des prix. La politique monétaire

doit donc trouver un équilibre entre l'insuffisance et l'excès de

création de monnaie (régulation de la masse monétaire).

Pour atteindre les objectifs, les autorités monétaires disposent

de différents instruments :

1 - L'encadrement du crédit

Il consiste à Imposer aux banques des quotas de

crédit à ne pas dépasser. Il s'agit de limiter le pouvoir

de création de monnaie par les banques. Ce seuil est fonction des

crédits accordés l'année précédente. Une

banque qui ne respecte pas cette règle est sanctionnée. Ce

système a été supprimé en 1987.

2 - Le mécanisme des Réserves

Obligatoires (R.O)

Les réserves obligatoires sont des dépôts

non rémunérés que chaque établissement de

crédit doit effectuer sur son compte à la BCEAO. C'est un compte

bloqué d'avoirs en monnaie banque centrale. Le taux de R.O peut

augmenter et limiter la création monétaire. Ce taux peut aussi

diminuer et entraîner l'augmentation de la création

monétaire.

3 - Le taux de réescompte

C'est une opération de refinancement des banques

commerciales. La Banque Centrale peut aussi augmenter ou baisser ce taux.

4 - La politique d' « Open Market

»

L'open market est l'intervention de la Banque Centrale sur le

marché interbancaire. La Banque Centrale peut orienter le prix (taux

d'intérêt) et agir sur les quantités (quantités de

monnaie banque centrale). Ce taux d'intervention est un taux directeur : ce

taux influence le taux d'intérêt proposé aux clients.

Jacques GENEREUX traite dans son

livre intitulé « Economie politique 3. macroéconomie »

du fonctionnement de l'économie pris dans son ensemble mais surtout les

différentes interactions entre les fonctions qui la compose.

Divisé en six chapitres, la quasi-totalité des aspects de

l'économie y sont traités. Son importance se remarque au niveau

de la comparaison entre les approches de l'auteur à savoir, l'approche

classique basée sur les `' mécanismes de prix pour

réaliser rapidement l'équilibre sur tous les marchés»

et celle keynésienne `' qui examine les situations où les prix ne

peuvent pas jouer ce rôle équilibrant automatique». Jacques

GENEREUX est Maître de conférences d'Universités et

professeur à l'Institut d'Etudes Politiques de Paris.

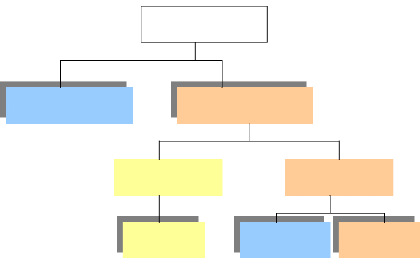

Le financement de l'économie s'effectue à

travers principalement deux modes dont l'autofinancement et le recours à

une source de financement externe. L'autofinancement correspond à

l'utilisation par l'agent économique de ses propres ressources.

MODE DE

FINANCEMENT

DIRECT

INDIRECT

MONETAIRE

MARCHE

FINANCIER

NON

MONETAIRE

AUTOFINANCEMENT

FINANCEMENT

EXTERNE

Economie d'endettement

Economie de fonds propres

Economie de marché financier

Figure 1: Mode de financement de

l'économie

A - Le financement interne

Dans

le cas du financement interne, l'agent économique utilise ses propres

ressources : c'est l'autofinancement (bénéfice non

distribué + amortissement).

Autofinancement = (Epargne brute / FBCF) *

100

B - Le financement externe

Ce mode de financement peut être direct ou indirect, cela

en fonction des intervenants :

1 - Le Financement indirect

Les agents économiques passent par l'intermédiaire

des banques : c'est

l'intermédiation. Il s'agit d'une

économie d'endettement.

Capacité de

financement

Offre de Demande

Capital de capital

Banques

Mode de financement indirect

Besoin de

Financement

Figure 2:Economie d'endettement

2 - Le financement direct

Il y a le recours direct au marché financier (la

Bourse). On parle alors de désintermédiation. Il s'agit d'une

économie de marché de capitaux ou d'une économie de

marché financier.

Capacité de

financement

Offre de Demande

Capital de capital

Marchés

Financiers

Achat de Emission de

titres titres

Besoin de

Financement

Economie de marchés de capitaux

Figure 3:Economie de marché de

capitaux

Aucune politique d'intermédiation financière ne

peut être assurée sans auparavant qu'il soit maîtrisé

le processus de création de la monnaie par les autorités

compétentes qui sont :

o le Trésor public par l'émission de bons de

Trésor

o la Banque Centrale par l'émission de « billets en

circulation » o le système bancaire par le biais des

dépôts.

Les divers agrégats représentatifs de monnaie

en circulation sont une addition plus ou moins complète du pouvoir

d'achat dont disposent les agents financiers. De nature fiduciaire, cette

monnaie, ce pouvoir d'achat est représenté en totalité par

des créances sur des organismes ou institutions financières. Cela

est évident en ce qui concerne les dépôts et autres actifs

financiers à court terme, mais l'est également pour les billets

de banque et la monnaie divisionnaire qui ne sont rien d'autre que des titres

de créances respectivement sur la Banque Centrale et sur le

Trésor Public, eux-mêmes institutions

financières nationales. La création

monétaire consiste en la mise à la disposition du public d'un

pouvoir d'achat qui sera honoré en cas d'usage par d'autres

crédits en compte ou titres de créances émis par

l'institution initiale, ou par une autre institution financière. Le

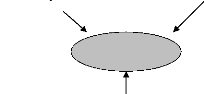

schéma ci après illustre la création monétaire des

établissements de crédit.

PUBLICS

2. Conservation d'une

partie du revenu en

billet de

banque

4. Dépôt dans les

autres

IF

AUTRES

INSTITUTIONS

FINANCIERES

BANQUES ET

AUTRES

INSTITUTIONS

1. Crédit au public

3. Dépôts

5. Compensation interbancaire

6. Prêt sur le M. M

7. Emprunt sur le

M. M

MARCHE

MONETAIRE

8. Prêt au M.M

BANQUE

CENTRALE

Figure 4: Adapté du livre d'Economie

monétaire et bancaire - Collection ITB - P.36

Interprétations :

1 Les banques et autres institutions

financières octroient des crédits au public.

2 Une partie du crédit est

conservée sous forme de billet de banque.

3 Une deuxième partie est gardée

dans le compte sous forme d'épargne.

4 Le reste est déposé dans les

autres IF soit pour des dépôts soit en remboursement de dettes.

5 Les établissements de crédit se

compensent les déficits et les excédents (moyens de paiement).

6 Les institutions à capacité de

financement prêtent leur excédent sur le marché

monétaire.

7 Les institutions à besoin de

financement empruntent sur le marché monétaire pour combler le

déficit.

8 La Banque Centrale, prête en dernier

ressort le complément au marché monétaire.

La maîtrise du schéma de création

monétaire est de nos jours une nécessité pour les

établissements de crédit qui se veulent compétitifs.

Objectifs et gestion du bilan sont alors des éléments clés

à considérer.

Il reste entendu que dans toutes les zones monétaires

du monde, il existe un processus harmonisé relatif au système de

paiement interne à la zone, qui a l'obligation d'être plus ou

moins conforme à ce qui se pratique dans les autres zones

monétaires. C'est ainsi qu'au sein de l'UEMOA, la BCEAO ne cesse

d'être en campagne de sensibilisation.

Cette campagne a pour objectif principal la croissance du

taux de bancarisation considéré comme « très faible

». Ainsi il est estimé entre 3 et 7% dans l'UEMOA quand il atteint

environ 99% dans certains pays occidentaux et 60% au maghreb. Pour corriger

cette défaillance, le Conseil des ministres des finances a posé

une requête au niveau de la Banque Centrale. Il s'agit de mettre en

oeuvre les moyens et mesures pour atteindre un taux de bancarisation de 20%

d'ici à 2010, d'où la campagne de sensibilisation auprès

des populations de l'espace UEMOA. Il a été reconnu que beaucoup

reste à faire pour améliorer le cadre juridique et

institutionnel. Une étude a été réalisée de

concert avec toutes les structures bancaires et avec des résultats

obtenus consensuels. Les auteurs s'accordent sur les faits

socio-économiques constituant des freins au développement du taux

de bancarisation. Comme, entre autres, la perte de crédibilité,

le faible revenu, l'analphabétisme, la méconnaissance du

système bancaire, l'éloignement des structures, les longues

procédures, les coûts élevés de service et aussi le

manque d'informations.

Pour atteindre les populations, différentes mesures

sont prises pour déduire le taux de circulation fiduciaire par des

mesures globales. Ces mesures visent à renforcer la confiance des

populations et faciliter l'accès bancaire au plus grand nombre, en

mettant à profit l'efficacité de ses nouveaux systèmes

bancaires.

Dans le but de mener à bien cette mission, les

responsables de la BCEAO ont décidé d'optimiser les

infrastructures, de renforcer d'avantage la sécurité, d'appliquer

une commission fixe sur les transactions.

I - 5. CADRE DE REFERENCE

L'aboutissement de nos travaux de recherche est

conditionné par une prise en compte des plusieurs éléments

non moins importants dont :

V' La monnaie, ses caractéristiques et son

mécanisme

V' L'épargne

V' Les banques et les établissements financiers

V' Le marché monétaire

V' Le Dispositif Prudentiel entre autre

I - 5. 1. LA MONNAIE

La monnaie est selon l'approche théorique l'instrument

unique et universel des échanges. Etymologiquement elle vient du latin

« monere » qui signifie avertir. C'est l'un des instruments les plus

utilisés dans le quotidien des individus pour leurs transactions. La

monnaie depuis son origine a connu diverses formes. Il semble que les

premières formes de monnaies soient apparues 5000 ans avant notre

ère2. A cette époque, le bien objet de

l'échange était sa propre monnaie, ayant une valeur

intrinsèque. C'est pourquoi cette forme était appelée

monnaie marchandise.

A partir de 2000 avant notre ère, on assiste à

l'évolution de la monnaie marchandise vers la monnaie métallique.

Il s'agit de l'utilisation des métaux précieux tels que l'or,

l'argent principalement. La période de cette monnaie a connu trois sous

évolutions dont la monnaie pesée, la monnaie comptée et

enfin celle frappée. La monnaie pesée consistait à mesurer

le poids du métal précieux au moment de l'échange pour

déterminer sa valeur. Vers 800 avant Jésus Christ, la monnaie est

divisée en pièces et c'est le nombre de pièces qui

déterminait sa valeur : la monnaie pesée avait

évolué vers la monnaie

2 Dominique PLIHON - La monnaie et ses

mécanismes -

comptée. Enfin il vint un moment où les

pièces étaient frappées du poids de la pièce,

déterminant ainsi sa valeur pour l'échange. Les monnaies

évoluaient en fonction du temps et aussi dans l'optique de

réduire les conséquences. En effet, la monnaie

matérialisée avait beaucoup d'inconvénients dont les

problèmes d'équivalence et de multiplicité des

pièces. La quantité potentielle en métaux était

inconnue, ce qui justifiait la difficulté à déterminer la

valeur des pièces. Lorsque la quantité de métal baissait,

sa valeur augmentait et inversement. Il y avait aussi autant de monnaies que de

pays.

L'objectif des systèmes monétaires

métalliques était de garantir la stabilité de la monnaie

en imposant des règles concernant sa définition et ses usages.

Jusqu'au XIXème siècle, le régime bimétallique

était de mise. Chaque État, en fonction de ses

disponibilités métalliques, utilisait

préférentiellement l'un ou l'autre métal, et se servait de

l'autre comme appoint. Les pièces d'or et d'argent notamment, de par

leur valeur intrinsèque, circulaient fréquemment en dehors de

leur pays d'origine. Après la première guerre mondiale,

l'étalon-or a pris le dessus sur le régime bimétallique.

L'or étant facilement exportable, il est devenu la base du

système monétaire internationale. Jusqu'alors, la quasi-

totalité des monnaies étaient ancrées sur l'once d'or qui

valait 35 dollars aux Etats-Unis.

La monnaie dématérialisée apparaît

vers le XVIIème siècle sous la forme de certificats de

dépôt. Palmstruch (1656), un argentier collectait l'or des

individus et émettait en retour des certificats représentatifs de

métaux précieux. Cet or était laissé en

dépôt dans les coffres de banques. C'est à partir de

là que les argentiers anglais ont donné des valeurs

différentes aux certificats, l'ancêtre de nos billets actuels. Il

est accepté en vertu de la confiance accordée à son

émetteur, d'où le nom de monnaie fiduciaire. C'est un instrument

monétaire dont la valeur faciale est dissociée de sa valeur

intrinsèque.

L'émission de ces billets de banques conduira à

parler de nos jours de monnaie scripturale. Elle est ainsi

dénommée à cause de son inscription dans les livres des

instituts d'émission. Il s'agit de l'ensemble des opérations qui

laissent des traces à la banque dont le chèque, les cartes de

paiement, les virements de compte à compte etc.

La monnaie remplit essentiellement trois fonctions dont

l'unité des comptes, la réserve de valeur et le moyen de

paiement. La monnaie sert d'abord à évaluer le prix d'un bien par

rapport aux autres biens d'où son rôle d'unité de compte.

Elle est ensuite un actif qui possède de la valeur, un actif

parfaitement liquide. C'est enfin un moyen de paiement parce qu'elle sert

d'intermédiaire lors des échanges commerciaux.

La monnaie participe à la croissance économique

des Etats à travers les politiques mises en oeuvre par les Banques

Centrales. Du point de vue économique, la monnaie permet de

réduire les coûts de transactions. En effet dans une

économie de troc, l'échange de biens comporte des risques non

négligeables. L'augmentation du pouvoir d'achat des agents

économiques et par conséquent la croissance économique

passe par la création monétaire qui est un processus d'injection

de monnaie dans le circuit économique. Le système bancaire de la

zone UMOA est composé d'une part de la multiplicité des

Établissements Financiers et de l'autre la coexistence de monnaies.

L'émission d'une nouvelle monnaie est le monopole de la Banque Centrale.

Les banques commerciales quant à elles ont le monopole de la

création de monnaie scripturale. La monnaie scripturale correspond aux

dépôts à vue. C'est pourquoi on dit que tout crédit

s'ajoute au volume de monnaie existant et tout crédit fait de nouveau

dépôt.