Section 1 : Les instruments traditionnels internes

Les techniques internes de couverture contre le risque de

change sont les méthodes que l'entreprise met en place sans qu'elle

fasse appel à aucun organisme externe. Autrement dit, l'entreprise

s'autocouvre par la réorganisation des services concernés et

l'analyse des éléments constitutifs des transactions : les

devises, les délais de paiement... etc.

Parmi les instruments internes de couverture, on distingue :

1. La réduction du volume des dettes et des

créances en monnaies étrangères

Cette technique consiste à diminuer, dans la mesure du

possible, les créances et dettes en devises étrangères. Le

trésorier peut exiger aux clients et fournisseurs la facturation en

monnaie nationale.

La réduction du volume des dettes et des

créances est utilisée pour des raisons de non maîtrise du

risque de change ou d'une aversion aiguë envers ce dernier. Ce type

d'opération relève du principe suivant : si l'on ne peut

contrôler les effets du risque encouru, il faut éliminer les

causes.

Certes, cette méthode permet une réduction du

risque de change, cependant, elle n'est pas toujours possible du fait qu'elle

entraîne des effets néfastes. En effet, l'opérateur qui

facture en monnaie nationale condamne son partenaire étranger à

subir seul le risque de change. L'entreprise étant implantée dans

un environnement concurrentiel risque de voir ses transactions avec

l'extérieur diminuer voire même disparaître.

2. Le choix de la devise de

facturation

Afin de palier aux inconvénients du choix de la monnaie

nationale comme monnaie de facturation, il y a la possibilité de la

facturation en une monnaie étrangère.

Cette technique peut être plus bénéfique

dans la mesure où elle permet d'éviter, par rapport à la

facturation en monnaie nationale, de renvoyer la charge de la couverture sur le

partenaire étranger qui peut répugner à y recourir.

Toutefois, les parties arrivent rarement à s'entendre sur

une monnaie du fait que les intérêts de l'importateur et de

l'exportateur sont diamétralement opposés.

L'importateur est intéressé par une facturation

en une devise faible susceptible de se déprécier par rapport

à sa monnaie nationale et par conséquent faire diminuer le

montant à payer ; par contre l'exportateur préfère

facturer dans une monnaie forte qui peut s'apprécier et le faire

profiter ainsi d'un gain de change.

L'indexation de la devise de facturation à un panier de

devises (le droit des tirages spéciaux D.T.S) peut être un outil

de partage du risque entre l'importateur et l'exportateur.

Il existe aussi une autre forme de facturation, qui consiste

en la facturation en plusieurs monnaies. Cette technique vise à partager

le risque sur les parties et compenser les pertes éventuelles sur une

monnaie par des gains sur une autre.1

3. La compensation des positions de change

opposées

« Cette technique consiste à utiliser les

mêmes devises à l'export et à l'import afin de

réduire naturellement l'exposition au risque de change dans une devise.

Ainsi une entreprise contrainte d'acheter ses matières premières

en Dollar proposera une facturation en Dollar à ses clients à

l'export. Elle diminue de cette façon le recours au marché des

changes et réalise des économies en terme de spread et de

commission de change. La compensation se définit à partir du

tableau de suivi de la position de change. Elle requiert la définition

d'un cours de couverture interne auquel seront valorisées les

opérations en sens opposés. Elle nécessite la mise en

place d'un compte en devises sur lequel les encaissements viendront couvrir les

décaissements.

1 F. Mehdi, Les opérations de couverture et de

placement sur le marché des changes, Diplôme supérieur des

études bancaires, Ecole Supérieure de Banques d'Alger, 2001, P

28.

Lorsqu'elle est réalisée entre les entités

juridiques d'un même groupe, la compensation des positions

opposées repose sur de véritables contrats à terme entre

ces dernières. »1

4. L'auto couverture

L'auto couverture consiste en la détention

simultanée d'une créance et d'une dette libellées dans la

même devise et de termes voisins. L'entreprise peut donc payer ses dettes

en devises avec les devises reçues après le règlement de

ses créances. Cela évite le risque de change dû aux

variations des cours à très court terme.

La possibilité d'application de cette technique reste

limitée dans la mesure où il n'est pas toujours possible d'avoir

des dettes et des créances libellées dans une même monnaie

et encore moins de même terme.

5. L'action sur les délais Cette

technique consiste à agir sur les délais de règlement en

devises étrangères. Deux

types sont à distinguer, à savoir le termaillage et

l'escompte financier :

5.1. Le termaillage

« Le termaillage consiste pour une entreprise à

accélérer ou à retarder ses paiements en devises

étrangères selon les prévisions et les évolutions

de hausse ou de baisse des cours de change, en fonction, bien

évidemment, de l'incidence éventuelle des agios. »2

Le paiement anticipé est appelé lead, tandis que le

paiement différé est nommé lag.

Un exportateur qui a des créances en devises

susceptibles de se déprécier par rapport à sa monnaie

nationale (ou de compte) aurait intérêt à

accélérer leurs encaissements. Par contre dans le cas d'un

exportateur qui a des créances en devises fortes susceptibles de

s'apprécier à terme, le termaillage consiste à

éloigner les échéances de paiement afin de

bénéficier de la hausse de la devise.

Pour l'importateur, le termaillage consiste à retarder

les paiements de ses fournisseurs quand

les dettes sont exprimées en

devises faibles. Par contre, il consiste à accélérer le

paiement de

1 M. Sion, Gérer la trésorerie et la

relation bancaire, op. cit., P 238.

2 P. Prissert & P. Garsuault & S. Priami, Les

opérations bancaires avec l'étranger, La revue banque

éditeur, Paris,1995, P 117.

ses fournisseurs et réduire la durée du

crédit dont il a bénéficié dans le cas où la

devise est forte pouvant s'apprécier et alourdir le montant de la

dette.

Le tableau ci-dessous mentionne les principales décisions

à prendre, compte tenu de la tendance de la devise :

|

Importations

|

Exportations

|

|

La devise s'apprécie

|

Accélérer le paiement

|

Retarder le paiement

|

|

La devise se déprécie

|

Retarder le paiement

|

Accélérer le paiement

|

Le termaillage suppose implicitement un accord de la

contrepartie sur une modification de la position de change à son

désavantage avec ou sans compensation. Il suppose aussi que la dette ou

la créance n'était pas préalablement couverte.

Le termaillage constitue une véritable opération

de spéculation, le trésorier agissant uniquement en fonction de

ses anticipations. C'est une technique peu utilisée, ne serait-ce que

parce que l'évolution des cours de change est peu prévisible,

aussi le niveau de la trésorerie et les contraintes commerciales

constituent des limites pour l'application du termaillage.

5.2. L'escompte financier

L'escompte financier est un instrument qui concerne

l'exportateur qui cherche à raccourcir le délai de sa

créance, il peut donc accorder un escompte pour paiement anticipé

afin de bénéficier d'un paiement au comptant. Le montant de cet

escompte constitue le coût de couverture de l'exportateur.

Le coût de l'escompte n'est en fait qu'un calcul actuariel.

Il est égal à :

|

Coût de l'escompte

|

=

|

Prix

|

Prix - 1 Taux Nbre jours Base annuelle

)

+ ×

(

|

Il ne faut pas oublier de prendre en compte (soustraire)

les intérêts éventuels que l'exportateur perçoit

en plaçant sa liquidité sur le marché ou les

intérêts qu'il paye en empruntant sur le marché.

En utilisant cette technique, l'exportateur ne limite pas

uniquement le risque de change mais aussi le risque de crédit et le

manque de trésorerie.

6. La compensation interne des positions

La compensation interne des positions (netting) consiste en

une compensation des créances et des dettes réciproques entre les

différentes entités d'un groupe. L'objectif du netting

étant de rationaliser les flux de règlement à

l'intérieur d'un groupe par une réduction des volumes

transférés d'une société à

l'autre1.

La compensation peut être faite entre deux ou plusieurs

filiales et pour une seule ou plusieurs monnaies. Un centre de compensation

peut aussi être créé à l'échelon du groupe,

afin d'organiser le cycle de compensation, centraliser l'information et

calculer la compensation. Ce centre peut être un département

spécialisé de la maison mère ou bien une

société juridiquement autonome.

6.1. La compensation bilatérale

La compensation bilatérale s'applique à deux

sociétés qui étant simultanément débitrice

et créditrice l'une envers l'autre, y compris dans des monnaies

différentes, peuvent convenir d'un transfert limité au solde net

de leurs engagements2.

Exemple :

Soit une multinationale française ayant deux filiales :

une en Suisse et une autre au Japon.

La filiale suisse possède une créance de EUR

1.000.000 sur la filiale japonaise, qui à son tour possède une

créance de EUR 400.000 sur la filiale suisse.

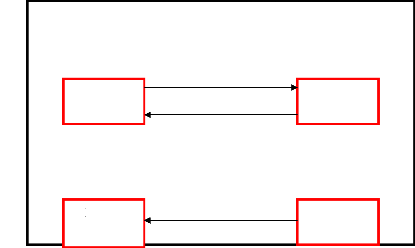

La compensation bilatérale (schéma 5) consiste

à faire apparaître une seule position (position

nette), qui est

donc une créance de EUR 600.000 détenue par la filiale suisse sur

la filiale

1 M. Debauvais & Y. Sinnah, La gestion globale du

risque de change, nouveaux enjeux et nouveaux risques, op. cit., P 140.

2 Op. cit., P 140.

japonaise. Ainsi la couverture contre le risque de change se

limitera pour EUR 600.000 au lieu de EUR 1.400.000.

Schéma 5 : Compensation bilatérale

Avant compensation

Après compensation

Filiale

suisse

Filiale

suisse

EUR 1.000.000

EUR 400.000

EUR 600.000

Filiale

japonaise

Filiale

japonaise

6.2. La compensation multilatérale

Le principe de la compensation multilatérale (clearing)

est identique à celui de la compensation bilatérale, sauf que le

clearing se passe entre plusieurs filiales avec plusieurs transactions

(schéma 6).

La mise en place d'un centre de compensation permet de

dégager un solde net de chacune des sociétés, qui prend en

compte les règlements à effectuer ou les paiements à

recevoir vis-à-vis de l'ensemble des sociétés du

groupe.

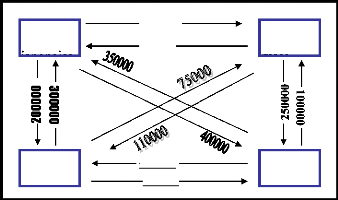

Exemple

Soit une multinationale française qui a quatre filiales,

une au Canada, une au Japon, une autre en Suisse et une autre en Russie.

Le schéma 6 synthétise les créances et les

dettes des unes et des autres.

Schéma 6 : Compensation

multilatérale

Avant compensation

Filiale

Filiale

i

400000

150000

50000

310000

Filiale

Filiale

canadienne

La compensation multilatérale (schéma 7) consiste

à faire apparaître une seule position (position nette) entre les

filiales deux à deux, cela a permis de réduire le montant total,

sujet à la couverture, de EUR 2.695.000 jusqu'à EUR 525.000.

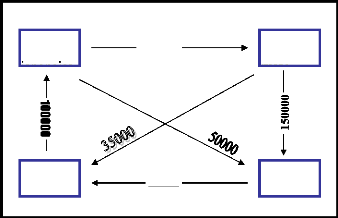

Schéma 7 : Compensation

multilatérale

Après compensation

100000

Filiale

Filiale

90000

Filiale

canadienne

Filiale

i

La compensation multilatérale avec centre de compensation

(schéma 8) consiste à faire apparaître une seule position

par filiales, cela a permis de limiter la couverture au montant de EUR

270.000.

Schéma 8 : Compensation

multilatérale

Après compensation avec un

centre de

compensation

Filiale

j n i

Filiale

i

Filiale

r

Filiale

canadienne

Centre de

compensation

Le netting permet de réduire le nombre et le volume des

transactions, et donc de réduire le nombre et le volume des

opérations de change et des opérations de couverture contre le

risque

de change.

Toutefois, cette technique présente certaines limites

quant aux réglementations de certain pays qui ne permettent pas son

utilisation, aussi le netting reste-il un instrument de gestion intragroupe.

6.3. Les centres de refacturation

Dans le système des centres de refacturation, les

différentes sociétés du groupe ne sont plus en contact

avec leurs clients, elles établissent leurs factures à l'ordre du

centre de refacturation qui leur règle les factures dans leurs monnaies.

Le centre de refacturation se fait payer par les clients.

Ce système prend en compte tous les paiements (intra ou

extra groupe), et le risque de change est reporté sur le centre de

refacturation qui doit établir régulièrement un cours de

change interne au groupe.

6.4. La mise en commun

La mise en commun (pooling) est la centralisation la plus large

des opérations en devises des

différentes entités du

groupe. Tous les flux de trésorerie en devises, qu'ils soient

entre

sociétés du groupe ou entre sociétés du

groupe et sociétés externes au groupe, sont centralisés

dans un cash center. Les excédents en devises de certaines

filiales sont utilisés pour financer les besoins en devises d'autres

filiales.

La gestion de trésorerie du groupe est totalement

centralisée. L'avantage est que le besoin minimal dans chaque devise est

réduit à son niveau le plus faible dans ce système

centralisé que dans tout autre système.

7. Les clauses contractuelles

La technique des clauses contractuelles consiste à

inclure dans le contrat d'achat ou de vente des clauses permettant un

ajustement du prix, suite à une évolution du cours de la devise

de facturation, afin d'éliminer ou de réduire l'exposition au

risque de change.

On distingue quatre grands types de clauses contractuelles :

7.1. Les clauses d'indexation proportionnelles

La clause d'indexation proportionnelle (à taux fixe)

consiste en une répercussion totale de la variation du cours de la

devise sur la contre-valeur de la somme à payer. Si le cours de la

monnaie de facturation augmente, le prix baisse, et si le cours baisse, le prix

augmente.

Certes, cette technique permet une élimination du

risque de change pour une partie, cependant, elle n'est pas toujours possible

du fait qu'elle condamne l'autre partie à subir seule le risque de

change.

7.2. Les clauses d'indexation proportionnelles avec

franchise

L'indexation proportionnelle avec franchise consiste en une

répercussion de la variation du cours de la devise de facturation sur le

prix mais uniquement au-delà d'un seuil déterminé

conjointement par l'importateur et l'exportateur.

7.3. La clause de risque partagé

La clause de risque partagé est une clause qui permet de

répartir le risque entre l'acheteur et le vendeur en cas d'une

évolution défavorable des cours pour l'un ou pour l'autre.

Généralement la répartition se fait par

moitié, mais tout autre pourcentage de répartition peut

être négocié.

7.4. La clause multidevises

La clause multidevises (clause de change multiple) permet

d'exprimer le montant du contrat en plusieurs devises avec la

possibilité pour l'une des parties de choisir la monnaie de

règlement à l'échéance.

Cette technique permet en fait de spéculer.

Après avoir exposé les instruments internes, il

en ressort qu'ils permettent de couvrir le risque. Cependant, elles demeurent

techniquement difficiles à mettre en oeuvre ; ce qui pousse l'entreprise

à faire appel à des instruments externes, objet de la prochaine

section.

|