Section 2 : Les swaps de devises

1. Définition

Un swap de devises est un contrat de gré à

gré, négocié entre deux contre parties, portant sur

l'échange de flux (jambes) d'intérêts libellés et

référencés dans deux devises différentes, suivant

un échéancier préétabli.

Les swaps de devises (curency rate swap C.R.S) donnent lieu

à l'échange de notionnels en devises en début et fin de

période de swap permettant de fixer un cours au comptant et un cours

à terme.1

Cette opération permet de modifier à la fois la

position de change et la position de taux.

Un contrat de swap de devises précise :

· Le montant notionnel de l'opération ;

· Les taux de change (au comptant et à terme) ;

· La date de départ du swap (date de valeur) ;

· La durée du contrat ;

· L'échéancier des flux ;

· La nature des taux d'intérêts (taux

fixe/variable).

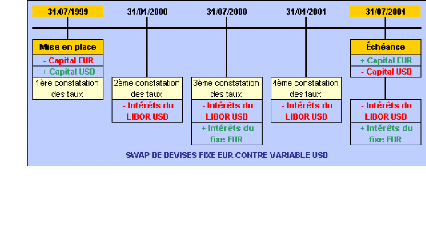

Schéma 10 : Swap de devises

(Source :

www.salledem.fr )

1 C. La Baume & A. Rousset & C. Taufflieb,

Couverture des risques de change et de taux dans l'entreprise, op. cit., P

136.

Remarque

Le swap de change est une transaction financière dans

laquelle deux parties s'engagent à échanger des devises

aujourd'hui au cours de change au comptant et à échéance

au cours de change à terme ou à un cours convenu à

l'avance.1

C'est une technique qui permet à une entreprise ayant

besoin d'une devise X et détenant une devise Y d'obtenir la devise X

contre la devise Y sans risque de change.

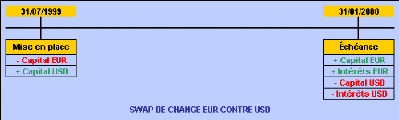

Schéma 11 : Swap de change

(Source :

www.salledem.fr)

Les swaps de change ont été créés

avant les swaps de devises, ils sont assez proches puisqu'ils se basent sur le

même principe (combinaison d'une double opération de prêt et

d'emprunt) et ils permettent tous les deux de couvrir le risque de change.

Cependant, ils se différencient sur certains aspects :

· Les swaps de change sont des instruments à court

terme alors que les swaps de devises sont conclus pour des périodes

portant sur le moyen et le long terme.

· Dans les swaps de change il n'y a pas d'échange

d'intérêts alors qu'il y en a avec le swap de devises.

Les swaps de change sont préférés aux

opérations de change à terme car les premiers sont sans

implication sur le ratio Cooke2.

1 P. Fontaine, Gestion du risque de change, op. cit.,

P 60.

2 Le ratio Cooke est une norme prudentielle selon

laquelle une banque doit avoir des capitaux propres égaux au moins

à 8 % des risques pris, bilan et hors bilan. Les risques sont pris en

compte pour un certain coefficient selon la nature de l'opération.

2. Les types de swaps de devises On

recense trois types de swaps de devises1 :

2.1. Les swaps de devises taux fixe contre taux fixe

Où une contrepartie emprunte à taux fixe dans

une monnaie et prête simultanément à taux fixe dans une

autre. Ces deux taux fixes sont à l'origine proches des taux

d'intérêts constatés sur les marchés obligataires

des deux monnaies pour l'échéance considérée.

2.2. Les swaps de devises taux fixe contre taux

flottant

Pour lesquels les deux parties s'échangent des flux tel

que l'un est à taux fixe et l'autre à taux variable.

2.3. Les swaps de devises taux flottant contre taux

flottant

Où l'une des contreparties emprunte à taux

flottant et prête à taux fixe.

3. Mécanisme des swaps de devises

Le swap de devises le plus simple comporte en

général trois types de flux :

· L'échange initial du principal ;

· Les paiements des intérêts faits par une

contrepartie à l'autre contrepartie (fixe contre fixe) ;

· L'échange final ou ré-échange du

principal.

Exemple

Pour illustrer le mécanisme des swaps de devises, prenons

l'exemple suivant :

Soit une entreprise algérienne, la

Société Nationale des Véhicules Industriels (SNVI) par

exemple, qui contracte un emprunt d'une valeur de EUR 1.000.000 pour une

durée de 4 ans et avec un taux de 4 % l'an. Ainsi, elle doit verser EUR

40.000 d'intérêts chaque année.

Pour se couvrir contre le risque de hausse de l'Euro, la SNVI

doit effectuer des couvertures séparées pour chacun des montants

des intérêts en plus du capital.

Au lieu d'opérer sur le marché à terme, la

SNVI peut swapper2 son endettement en Euro avec

1 M. Debauvais & Y. Sinnah, La gestion globale du

risque de change, nouveaux enjeux et nouveaux risques, op. cit., P 243.

2 On suppose que cette opération est

possible.

soit une entreprise européenne qui elle est

endettée en Dinar au taux de 5 % l'an, ou bien avec une banque. Sachant

que le cours spot EUR/DZD = 90, le contrat de swap va comporter trois

engagements :

· Echange du principal au cours spot donc EUR 1.000.000

contre DZD 90.000.000 ;

· Echanges des intérêts, ainsi à

chaque échéance convenue, la SNVI verse des intérêts

en Dinar et reçoit des intérêts en Euro ce qui permet

à chaque partie d'honorer la charge de la dette originelle.

· Remboursement du capital à

l'échéance : la SNVI rembourse à l'entreprise

européenne le principal en Dinar qui, à son tour, rembourse en

Euro (supposons que cela se fait au taux spot originel).

En une seule opération, la SNVI a pu couvrir son risque

de change en intérêts et en capital.

4. Le cadre d'utilisation des swaps de devises

Le swap de devise est à la fois un instrument de gestion

de trésorerie et de couverture des risques de change et de taux

d'intérêt. Les motivations de son utilisation sont multiples :

· Couverture des opérations de change à terme

;

· Couverture du risque de change commercial ;

· Couverture du risque de change financier ;

· Recherche des financements les moins coûteux.

5. Les avantages et les inconvénients des

swaps de devises

Les swaps de devises comportent aussi bien des avantages que des

inconvénients :1

Les avantages des swaps de devises :

· Grande souplesse du contrat qui répond aux besoins

spécifiques des contractants ;

· Coût apparent nul ;

· Offrent la couverture à la fois du risque de

change et du risque de taux (swap de devises);

· Permettent de contourner la réglementation

(accès à certains marchés, avantages fiscaux) ;

· Offrent la possibilité de gérer le risque

de change à long terme ;

· Opération inscrite en hors bilan (limitation des

engagements).

· Permettent d'annuler le risque de crédit sur le

montant principal ;

· Permettent d'arbitrer différents

marchés.

Les inconvénients des swaps de devises

:

· Le risque de contrepartie reste toujours présent

(pour les intérêts) ;

· Nécessité d'un suivi ;

· Complexité d'une gestion dynamique cumulant des

swaps de devises ;

· Incidence en trésorerie des paiements de flux

intercalaires ;

· Le coût implicite (spread de taux et de change)

;

· Permettent le transfert d'un risque de change vers un

risque de taux d'intérêt ;

· Présence du risque de change sur les

intérêts.

1 H. De la Bruslerie, Trésorerie d'entreprise,

Gestion des liquidités et des risques, op. cit., P 477.

|