Le contrat de l'option de change met en relation deux

contreparties : un acheteur et un vendeur. L'acheteur acquiert le droit et non

l'obligation d'exercer l'option contre le paiement de la prime. Quant au

vendeur, il se trouve dans l'obligation de se soumettre à la

décision de l'acheteur contre l'encaissement de la prime. Il s'engage,

ainsi, à livrer les devises au cours convenu, à la signature du

contrat, si l'acheteur décide d'exercer l'option.

· Pour l'acheteur, le risque est donc limité au

coût de la prime et le gain potentiel est illimité ;

· Pour le vendeur, le gain maximum correspond à la

prime alors que la perte est en théorie illimitée.

En pratique, ce sont essentiellement les banques qui vendent.

1 P. Desbrières & E. Poincelot, Gestion de

trésorerie, op. cit., P 127.

Banques Vendeurs d'options de change

Exportateurs : acheteurs d'options de vente

(put)

Importateurs : acheteurs d'options d'achat

(call)

Le dénouement d'une option peut se faire selon trois

voies : il y a abandon de l'option si l'acheteur d'option trouve avantage

à acheter (ou à vendre) ses devises sur le marché des

changes. Il y a exercice de l'option dans le cas contraire. Enfin, il y a

revente de l'option lorsque celle-ci à encore une valeur positive et que

l'entreprise n'a pas réalisé son opération commerciale.

Un importateur, qui veut se protéger d'une hausse de

la devise dans laquelle il est facturé, achète une option d'achat

de devises. Si le cours de la devise a effectivement fortement augmenté

au-dessus de celui de l'option, l'entreprise a intérêt à

exercer celle-ci. Si, à l'inverse, le cours a fortement diminué

(donnant une variation supérieure au prix de l'option), l'entreprise a

intérêt à abandonner celle-ci.

Un exportateur achète, quant à lui, une option de

vente de devises pour se protéger contre une baisse de la devise dans

laquelle il a facturé son client étranger. Si le cours a

effectivement fortement baissé et est en deçà de celui de

l'option, l'entreprise a intérêt à exercer celle-ci. Si,

à l'inverse, le cours a fortement augmenté (donnant une variation

supérieure au prix de l'option), l'entreprise a intérêt

à abandonner l'option et à changer les devises sur le

marché au comptant.

Exemples

Deux exemples sont présentés pour illustrer la

manière dont l'importateur et l'exportateur peuvent se protéger

contre le risque de change avec des options.

Exemple 1 : Couverture de change d'une

importation par achat d'une option d'achat La SNVI

(Société Nationale des Véhicules Industriels), importe de

l'Allemagne des pièces de

rechange pour un montant de 1 million d'Euros le 1er octobre

2002. Ces pièces sont payables à six mois. La SNVI veut se

couvrir contre une hausse de l'Euro par rapport au Dinar.

Le cours comptant est de 1 EUR = 77,4289 DZD.

La banque propose à la SNVI l'option d'achat suivante :

Prix d'exercice : 1 EUR = 77,43 DZD ;

Échéance = mars 2003 ;

Prime = 3 %.

Lors de l'achat de l'option, l'importateur paie la prime d'un

montant de : 1.000.000 x 0,03 = 30.000 EUR, soit 30.000 x 77,4289 = 2.322.867

DZD.

Ainsi, l'importateur s'assure d'un coût maximal dans six

mois de :

1.000.000 x 77,43 + 2.322.867 = 79.752.867 DZD.

A l'échéance, trois cas peuvent se

présenter :

· L'Euro s'est apprécié : 1

EUR = 79,9874 DZD. L'importateur exerce son option et le prix de son

importation s'élèvera à DZD 79.752.867.

· L'Euro s'est

déprécié : 1 EUR = 75,1250 DZD. L'importateur

n'exerce pas son option et achète sur le marché comptant l'Euro.

Le prix de son importation en Dinar, en tenant compte de la prime versée

:

1.000.000 x 75,1250 + 2.322.867 = 77.447.867 DZD, montant

inférieur à celui calculé ci-dessus.

· Le cours de l'Euro est égal au prix

d'exercice : 1 EUR = 77,43 DZD. Il est indifférent d'exercer ou

non l'option. Le prix de son importation est de DZD 79.752.867.

L'importateur, en se couvrant par l'achat d'une option d'achat,

s'assure un coût maximal de la devise, mais peut bénéficier

d'une baisse éventuelle de la devise.

Exemple 2 : Couverture de change d'une

exportation par achat d'une option de vente La SNVI exporte le

1er février 2003 vers la Libye des camions et des bus pour un

montant de

EUR 1.500.000 . La marchandise est payable à six mois.

L'entreprise veut se couvrir contre une baisse de l'Euro par rapport au Dinar.

Le cours comptant est de 1 EUR = 82,8040 DZD.

La banque propose à la SNVI l'option de vente suivante

:

Prix d'exercice : 1 EUR = 82,8000 DZD ;

Échéance = juillet 2003 ;

Prime = 2,8 %.

Lors de l'achat de l'option, l'exportateur paie la prime d'un

montant : 1.500.000 x 0,028 = 42.000 EUR, soit 42.000 x 82,8040 = 3.477.768

DZD.

Ainsi, l'exportateur s'assure pour EUR 1.500.000 un montant

minimal de :

1.500.000 x 82,80 - 3.477.768 = 120.722.232 DZD.

A l'échéance, trois cas peuvent se

présenter :

· L'Euro s'est

déprécié : 1 EUR = 78,245 1 DZD. L'exportateur a

intérêt à exercer son

option et recevra donc DZD 120.722.232 pour ses exportations

;

· L'Euro s'est apprécié : 1

EUR = 89,3275 DZD. L'exportateur n'exerce pas son option. Il vend les Euros sur

le marché au comptant et reçoit :

1.500.000 x 89,3275 = 133.991.250 DZD.

Compte tenu de la prime versée, son revenu net

s'élève à :

133.991.250 - 3.477.768 = 130.513.482 DZD pour ses exportations

;

· Le cours de l'Euro est égal au prix

d'exercice : Il est indifférent d'exercer l'option ou pas.

L'exportateur, en se couvrant par l'achat d'une option de vente,

s'assure un coût minimal de la devise, mais peut bénéficier

d'une hausse éventuelle de la devise.

3. Les caractéristiques de

l'option

3.1. L'actif sous-jacent

L'actif sous-jacent est le produit servant de support à

l'option, pouvant être acheté ou vendu par le détenteur de

l'option qui exerce son droit.

Dans notre cas, l'actif sous-jacent est la devise.

3.2. Le sens de l'option

Pour un couple de devises donné devise X / devise Y, il

existe deux types d'options de change :

3.2.1. Les options d'achat

Le droit d'acheter une devise X s'appelle un call X.

L'acheteur d'un call acquiert le droit d'acheter à un

prix convenu. Le vendeur, par contre, s'engage à vendre à un prix

convenu.

3.2.2. Les options de vente

Le droit de vendre une devise X s'appelle un put X.

L'acheteur de put acquiert le droit de vendre à un prix

convenu alors que le vendeur s'engage à acheter à ce même

prix.

Comme l'achat ou la vente d'une devise X suppose une

contrepartie dans une devise Y, une option d'achat (de vente) d'une devise X

est en même temps une option de vente (d'achat) d'une devise Y.

3.3. Le prix d'exercice

Le prix d'exercice (également appelé strike) est

le cours auquel l'acheteur peut exercer son option. Il est

déterminé par les deux parties à la conclusion du

contrat.

Pour un prix d'exercice donné, l'option est dite :

· « dans la monnaie » ou « in the money

» lorsque le prix d'exercice de l'option est plus intéressant que

le prix du marché. L'acheteur à intérêt à

exercer l'option ;

· « à la monnaie » ou « at the money

» lorsque le prix d'exercice de l'option est égal au prix du

marché. L'acheteur est indifférent quant à l'exercice ou

non l'option ;

· « en dehors de la monnaie » ou « out of

the money » lorsque le prix d'exercice de l'option est moins

intéressant que le prix du marché. L'acheteur n'exerce pas

l'option.

3.4. La date d'exercice

La date d'exercice (appelée également la date

d'échéance, la date d'expiration ou encore la maturité)

est le dernier jour où l'acheteur peut exercer son option. De ce fait,

nous distinguons :

3.4.1. Les options européennes

Une option est dite européenne lorsque l'acheteur ne peut

l'exercer qu'à la date de l'échéance prévue dans le

contrat.

3.4.2. Les options américaines

Une option est dite américaine lorsque l'acheteur peut

l'exercer à tout moment pendant la durée de vie du contrat

jusqu'à la date d'échéance.

La prime d'une option américaine sera plus

élevée que celle d'une option européenne.

3.5. La prime

La prime (appelée également premium) est le

prix de l'option. Il s'agit de la somme que l'acheteur paye au vendeur à

la naissance du contrat (elle est payée d'avance). Elle reste acquise au

vendeur, qu'il y ait ou pas exercice de l'option par l'acheteur.

Elle peut être exprimée en pourcentage, de l'ordre

de 1 à 3 %, du montant nominal exprimé dans la devise primaire ou

en unités de devise secondaire.

La prime est déterminée par quatre variables

majeures :

· La volatilité du couple de devises ;

· La durée jusqu'à l'échéance

;

· Le prix d'exercice ;

· Le type de l'option (américaine ou

européenne).

4. Les déterminants du prix d'une option de

change

Le prix d'une option de change varie en fonction de ses

caractéristiques. Il dépend :

· De la comparaison des caractéristiques de l'option

(prix d'exercice, échéance et montant dans une certaine mesure)

avec les conditions de marché ;

· Des évolutions probables des conditions de

marché.

En effet, le prix d'une option ne dépend pas uniquement

du gain obtenu en décidant de l'exercer immédiatement, mais

aussi, de la probabilité que cette option devienne

bénéfique. De ce fait, la valeur d'une option se décompose

en deux éléments : la valeur intrinsèque et la valeur

temps.

Montant de la prime = Valeur intrinsèque + Valeur

temps

4.1. La valeur intrinsèque

La valeur intrinsèque correspond à la valeur

minimale de la prime ; elle correspond au gain immédiat, sans risque,

que ferait l'acheteur de l'option en faisant simultanément une

opération sur le marché des changes (le marché au comptant

ou le marché à terme).

La valeur intrinsèque n'est en fait que le reflet d'une

remarque de bon sens consistant à dire que, si un produit financier

offre plus d'avantage qu'un autre, son prix doit lui être

supérieur.

La valeur intrinsèque représente la

différence entre le prix d'exercice et le cours à terme, pour une

option européenne, et la différence entre le prix d'exercice et

le cours le plus avantageux des cours comptant ou à terme, pour une

option américaine. Lorsque cette différence est négative

la valeur intrinsèque est nulle.1

Le tableau suivant présente les différentes

valeurs intrinsèques selon les types d'options :

1 M.Debauvais & Y.Sinnah, La gestion globale du

risque de change, nouveaux enjeux et nouveaux risques, op. cit., P 264.

(Source : Elaboré par nous même)

4.2. La valeur temps

La valeur temps est la probabilité que l'option devienne

dans la monnaie. Elle est égale à la différence entre le

prix de l'option et sa valeur intrinsèque.

La valeur temps est essentiellement déterminée par

:

4.2.1. La durée du contrat optionnel

Si la durée de vie de l'option est plus

élevée, la probabilité que les cours futurs

évoluent favorablement augmente. Par conséquent, le montant de la

prime sera d'autant plus élevé.

Le lien entre la maturité et la prime de l'option est

positif. En fait, ceci est uniquement vérifié avec des options

américaines. Avec les options européennes, il n'y a pas de lien

automatique entre la maturité et le prix d'une option.1

4.2.2. Le positionnement du prix d'exercice

La valeur temps atteint son maximum quand l'option est «

à la monnaie » car l'incertitude, quant à son exercice, est

la plus grande. Le vendeur prend un risque élevé qu'il

n'acceptera qu'en contrepartie d'une prime élevée.

4.2.3. Les taux d'intérêt

Le vendeur de l'option constitue une encaisse de

précaution, il va donc placer dans une devise et emprunter dans l'autre.

Plus l'écart de taux lui est favorable, plus la protection est

économique et par conséquent la prime sera moins chère.

1 P. Fontaine, Gestion du risque de change, op. cit,

P 57.

Par un autre raisonnement, le lien est positif

(négatif) entre le prix d'une option d'achat (de vente) de devises et le

taux d'intérêt national, car l'acheteur d'une option d'achat prend

une position d'achat sans débourser réellement de l'argent. Ceci

lui évite d'emprunter de l'argent dans son pays et donc de payer des

intérêts. Or, plus le taux d'intérêt national est

élevé, plus cet avantage est conséquent et plus le prix de

l'option sera élevé.

En revanche, le lien est négatif (positif) entre le

prix d'une option d'achat (de vente) de devises et le taux

d'intérêt étranger, car l'acheteur d'une option d'achat

prend une position sur une devise étrangère qu'il ne

possède pas et donc ne peut pas placer. Il ne touchera pas les

intérêts liés à ce placement. Cette perte

d'opportunité sera d'autant plus grande que le taux

d'intérêt de la devise sera élevé et le prix de

l'option d'achat (de vente) sera plus faible (élevé). 1

4.2.4. La volatilité du couple de devises

La volatilité représente l'amplitude et la

fréquence des variations du cours de change autour de la moyenne, au

cours d'une période d'observation donnée. C'est une donnée

de base pour décider de l'opportunité de la couverture.

Plus la volatilité est élevée, plus les

chances de voir monter ou baisser le cours de la devise sous-jacente sont

importantes ce qui implique que les pertes et les gains potentiels sont plus

élevés. Cependant, la détention d'une option permet de

limiter les pertes au montant de la prime alors que les gains potentiels sont

illimités. Ainsi, plus la devise est volatile, plus les

détenteurs d'options à titre spéculatif ou de couverture

seront prêts à payer cher cette option.

Le lien est donc positif entre la volatilité et la prime

de l'option, et il est identique que ce soit une option d'achat ou de vente.

5. Les stratégies de couverture

optionnelle

5.1. Les stratégies de base

1 Op. cit., P 56-57.

L'entreprise cherchant à couvrir un risque de change

(à la hausse ou à la baisse) doit recourir à l'achat

d'option (respectivement call ou put). Seul certains cas bien précis,

rentabilisation d'une position de change librement acceptée ou

spéculation sur la valeur temps de l'option, peuvent inciter un agent

économique recherchant une couverture à choisir l'ouverture d'une

position vendeur.

Il existe quatre stratégies de base :

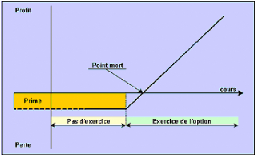

5.1.1. L'achat d'un call

L'achat d'un call permet de se couvrir contre le risque de la

hausse d'une devise par rapport à une autre, tout en

bénéficiant de la baisse.

En effet, l'option call permet à l'acheteur de payer

la devise à un prix maximum, égal au prix d'exercice

augmenté du montant de la prime et ce quelle que soit la hausse, ce qui

lui permet de réaliser un profit illimité proportionnel à

la hausse de la devise. Dans le cas contraire (baisse de la devise), Elle lui

permet de limiter la perte au montant de la prime (schéma1

2)1.

Schéma 12 : Achat d'un call

(Source :

www.salledem.fr)

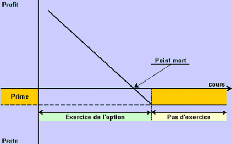

5.1.2. L'achat d'un put

L'achat d'un put permet de se couvrir contre le risque de la

baisse d'une devise par rapport à une autre, tout en

bénéficiant de la hausse.

En effet, l'option put permet à l'acheteur de vendre

la devise à un prix minimum, égal au prix d'exercice

diminué du montant de la prime et ce quelle que soit la baisse, ce qui

lui permet de réaliser un profit illimité proportionnel à

la baisse de la devise. Dans le cas contraire (hausse de la devise), elle lui

permet de limiter la perte au montant de la prime (schéma 13).

1 Le point mort (sur le schéma) correspond au

cours pour lequel l'acheteur de l'option ne fait ni gain ni perte compte tenu

de la prime payée.

Schéma 13 : Achat d'un put

(Source :

www.salledem.fr)

5.1.3. La vente d'un call

La vente d'un call permet de vendre une devise à un prix

maximum égal au prix d'exercice

augmenté de la prime.

Le vendeur d'un call a un profit inverse à celui de

l'acheteur du call. Il est dans l'obligation de se soumettre à la

décision de l'acheteur, ce qui fait que les gains sont limités

à la prime reçue alors que les pertes sont illimitées.

5.1.4. La vente d'un put

La vente d'un put permet au vendeur d'acheter une devise

à un prix minimum égal au prix d'exercice diminué de la

prime qu'il a reçue.

Le vendeur d'un put a un profit inverse à celui de

l'acheteur du put. Il est dans l'obligation de se soumettre à la

décision de l'acheteur, ce qui fait que les gains sont limités

à la prime reçue alors que les pertes sont illimitées.

5.2. Les stratégies sur la volatilité

Les stratégies sur volatilités reposent sur les

anticipations de volatilité future des cours de change. Les utilisateurs

de ces stratégies visent à tirer profit sur la stabilité

ou l'instabilité du marché sans chercher à connaître

la tendance.

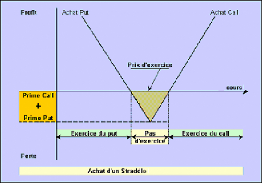

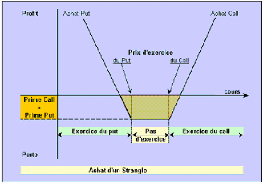

5.2.1. Les straddles

Un straddle consiste en l'achat (ou la vente) simultané

d'un call et d'un put au même prix d'exercice.

L'acheteur de straddle anticipe une forte variation de cours

indépendamment du sens de celle- ci. Cette variation doit être

suffisamment importante pour lui permettre le paiement des deux primes et si

possible l'exercice d'une des options. Ainsi, la perte est limitée

à la somme des deux primes et le gain est illimité

(schéma14).

Schéma 14 : Achat d'un

straddle

(Source :

www.salledem.fr)

A contrario, le vendeur de straddle table sur une

stabilité du cours de change autour du prix d'exercice afin de lui

permettre de conserver au moins une partie des primes touchées

initialement. Ainsi, son gain est limité aux deux primes et la perte est

illimitée.

5.2.2. Les strangles

Un strangle consiste en l'achat (ou la vente)

simultanée d'un call et d'un put mais à des prix d'exercice

différents. De plus, ces prix seront en dehors de la monnaie afin de

minimiser le montant des primes à payer.

L'acheteur de strangle anticipe une très forte

volatilité de cours. Cette variation doit être suffisamment

importante pour lui permettre le paiement des deux primes et si possible

l'exercice d'une des options. Ainsi, la perte est limitée à la

somme des deux primes et le gain est illimité (schéma15).

Schéma 15 : Achat d'un

strangle

(Source :

www.salledem.fr)

A contrario, le vendeur de strangle table sur une

stabilité des cours de change au tour des deux prix d'exercice afin de

lui permettre de conserver au moins une partie des primes touchées

initialement. Ainsi son gain est limité aux deux primes et la perte est

illimitée mais à risque réduit.

5.3. Les stratégies sur le prix

Les stratégies sur le prix supposent, par

définition, une anticipation de l'évolution du prix du

sous-jacent.

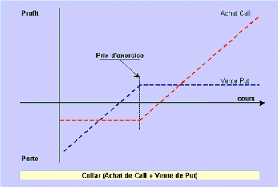

On distingue les « termes synthétiques »

appelés également « collar » qui consistent en l'achat

d'une option call ou put et la vente d'une option de sens contraire, de

même échéance et prix d'exercice (schéma 16).

Schéma 16 : Collar

(Source :

www.salledem.fr)

5.4. Les stratégies de minimisation du

coût de l'option

Les stratégies de minimisation des coûts

permettent de surmonter l'obstacle que constitue la prime pour l'utilisation

des options. En effet, elles permettent de profiter des variations favorables

du marché sans aucun coût initial. Mais en contrepartie de cette

opportunité de gain, un niveau de perte potentielle doit être

accepté.

5.4.1. L'option à prime zéro

Le principe de l'option à prime zéro est de

proposer une couverture entre deux limites sans paiement de prime. Cette

stratégie combine l'achat et la vente de deux options

européennes, de sens contraires, en dehors de la monnaie de primes

égales. L'achat de l'une est financé par la prime perçue

pour la vente de l'autre.1

5.4.2. L'option à prime faible

Le principe de l'option à prime faible dérive

du concept de `prime zéro'. L'acheteur de la stratégie choisit de

modifier une des deux bornes, dans un sens qui lui soit favorable, contre le

paiement d'un certain montant de prime.

Dans l'exemple de la couverture d'une position longue,

l'exportateur peut décider de relever, soit la borne basse pour se

protéger à un niveau plus élevé, soit la borne

haute pour profiter davantage d'un mouvement à la hausse de la devise

sous-jacente.

5.5. Les options de seconde génération

Les options de seconde génération (exotiques)

sont de nouveaux produits apparus sur les marchés afin de palier aux

inconvénients des options standards et de satisfaire les exigences des

clients quant à la prime, la spécificité et la

complexité des besoins de couverture.

Les options exotiques sont négociées sur les

marchés de gré à gré. Ce sont des produits sur

mesure, adaptés par les ingénieurs financiers et qui ne se

limitent qu'à leurs imaginations.

5.5.1. L'option à barrière simple

L'option à barrière simple fonctionne comme une

option classique mais son contrat précise un niveau de cours

prédéterminé qui, s'il est atteint, active ou

désactive l'option. Si l'option est américaine, son

dépassement (à la hausse ou à la baisse) est

observé depuis la création de l'option jusqu'à sa

maturité.

Il existe deux types d'options à barrières :

1 P. Gillot & D. Pion, Le nouveau cambisme, op.

cit., P 107.

· Les options à barrières

activantes (knock-in ou lightable option) : L'acheteur de cette option

ne possède rien tant que le cours de la devise sous-jacente n'a pas

touché la barrière ; dès que cette dernière est

atteinte, il se trouve détenteur d'une option classique.

· Les options à barrières

désactivantes (knock-out ou extinguishable option) :

Inversement, l'acheteur possède une option classique tant que le cours

de la devise sous-jacente n'a pas touché la barrière.

5.5.2. L'option à double barrière

Une option à double barrière s'active

(apparaît) ou se désactive (disparaît) si le cours de la

devise sous-jacente franchit les bornes d'un tunnel fixe

déterminé dès l'origine de l'opération. Comme pour

les options à barrière simple, on distingue les options à

doubles barrières activantes et les options à doubles

barrières désactivantes.

5.5.3. L'option sur moyenne

L'option sur moyenne (option asiatique) est une option dont

le prix d'exercice est le cours moyen de la devise pendant la durée de

vie de l'option «option average strike» ; ou dont le prix d'exercice

est, à l'échéance, comparé à la moyenne des

cours de la devise.

Le détenteur d'une option sur moyenne ne subit pas de

mouvement brutal du cours de la devise à l'approche de

l'échéance et s'assure ainsi une protection contre un accident de

marché.

5.5.4. L'option lookback

L'option lookback a la particularité d'être

dépendante du chemin parcouru par la devise sous- jacente. Ainsi, elle

procure à son détenteur le niveau le plus favorable atteint par

le cours de la devise sur une période de temps définie au

départ. Il existe deux types d'options lookback : les lookback simples,

qui procurent à l'acheteur la différence entre un prix d'exercice

fixé à l'origine et le cours extrême du marché

observé sur la durée de vie de l'option (le plus haut pour un

call, le plus bas pour un put) ; par ailleurs, les lookback strike donnent le

droit à l'acheteur d'acheter (call) ou de vendre (put) la devise

sous-jacente à son prix extrême observé sur la durée

de vie de l'option.

5.5.5. L'option à prime contingente

L'option à prime contingente (contingent premium) est

une option pour laquelle l'acheteur ne paie pas de prime lors de son achat. A

l'échéance de l'option, si celle-ci se termine hors de la

monnaie, elle n'est pas exercée et l'acheteur n'aura donc pas à

payer la prime. Si elle se termine dans la monnaie, elle est automatiquement

exercée et l'acheteur doit acquitter une prime supérieure

à celle d'une option classique équivalente. Ce type d'option

correspond à une «assurance catastrophe» pour un

opérateur souhaitant se couvrir sans coût en cas de non

exercice.

5.5.6. L'option corridor

L'option corridor (range option) procure à son

détenteur un revenu qui dépend du nombre de jours durant lesquels

le cours de la devise sous-jacente demeure compris dans un intervalle

déterminé. Ce revenu est calculé en multipliant un montant

fixe par le nombre de jours pendant lesquels la devise est située dans

un intervalle de cours appelé corridor.

5.5.7. L'option cri

L'option cri (shout option) permet à son détenteur

de changer le sens (call ou put) à n'importe quel moment de la vie de

l'option.

5.5.8. L'option sur panier

L'option sur panier (basket option) est

caractérisée par son sous-jacent qui est un panier de plusieurs

devises équipondérées ou non.

5.5.9. L'option sur option

L'option sur option (compound option) est une option dont le

sous-jacent est une autre option, elle confère à son

détenteur le droit d'acheter ou de vendre des options dont les

caractéristiques ont été fixées au

préalable. Cette option ne sera exercée que si la valeur de

l'option sous-jacente est supérieure au premier prix d'exercice, aussi,

l'échéance de l'option mère doit être plus courte

que celle de l'option fille.

On distingue le call sur call, le call sur put, le put sur call

et le put sur put.

6. Le cadre d'utilisation des options

L'option de change représente un instrument de

couverture du risque de change certain (créances ou dettes commerciales,

emprunts ou prêts ou bien actifs financiers). Elle constitue une solution

particulièrement bien adaptée aux situations où le risque

est incertain1 :

· Les appels d'offres internationaux ;

· Les ventes sur catalogues (dans lesquels les prix sont

libellés en devise) ;

· La cession d'actifs sur devises, en particulier la vente

de participations dont la réalisation effective est incertaine.

7. Les avantages et les inconvénients des

options de change

La couverture optionnelle présente des avantages et des

inconvénients :

Les avantages de la couverture optionnelle :

· Garantit à l'acheteur de l'option un cours maximum

d'achat (ou un cours minimum de vente) ;

· Souplesse d'utilisation (prix d'exercice,

échéance) ;

· Permet de couvrir des positions de change conditionnelles

(risques aléatoires) ;

· Permet à l'acheteur de profiter d'une

évolution favorable des cours ;

· Outil de gestion dynamique du risque de change : la

revente de l'option est possible ;

· Instrument de hors bilan (seule la prime est

échangée lors de la conclusion du contrat).

Les inconvénients de la couverture optionnelle

:

· Coût instantané de la prime en terme de

trésorerie ;

· Le montant de la prime versée peut se

révéler très élevé. Il constitue une

véritable charge financière ;

· Echéance de l'option généralement

inférieure à 1 an ;

· Ce type de contrat nécessite une gestion continue

par un professionnel ;

· L'utilisation des options n'a d'intérêt que

pour des opérations en devises portant sur des montants importants.

1 M. Debauvais & Y. Sinnah, La gestion globale du

risque de change, nouveaux enjeux et nouveaux risques, op. cit., P 284.

Dans ce chapitre, nous avons fait le tour des nouveaux

instruments de couverture du risque de change dont le succès a

favorisé l'éclosion de nouvelles stratégies de gestion. En

effet, les produits dérivés, par leurs caractéristiques

souples de fonctionnement, ont atteint les objectifs escomptés et ont en

conséquence été à la hauteur des attentes.

Après avoir présenté le marché de

change, le risque de change et les instruments de couverture contre le risque

de change dans les précédents chapitres, nous allons traiter dans

ce chapitre le risque de change et sa couverture en Algérie.

Pour cela nous avons structuré ce chapitre en quatre

sections :

La première section sera consacrée à

l'évolution du régime de change pour aboutir au marché des

changes. Dans la deuxième section, nous présenterons une

entreprise qui a subi des pertes de change, chose que nous tenterons de

généraliser aux autres entreprises au travers d'un questionnaire

dans la troisième section. Dans la dernière section, nous

essayerons de démontrer la possibilité du change à terme

en Algérie compte tenu du cadre réglementaire actuel.