SECTION 2 : LE MODÈLE

ÉCONOMÉTRIQUE À ESTIMER :

Deg_SE = a1 + a2 (Prop_k) + a3

(Rend_M) + a4 LN (D_Souscrip) + Ui

Avec :

· Deg_SE : Degré de la sous

évaluation.

· Prop_k : Proportion du capital introduit

en bourse.

· Rend_M : Rendement de l'indice BVMT.

· D_Souscrip : Délai de souscription

mesuré en jours.

SECTION 3 : HYPOTHÈSES À TESTER :

H1: Les titres nouvellement introduits sont sous

évalués.

La variable à utiliser dans le test de cette

hypothèse est le degré de sous évaluation

(Deg_SE). Si le signe est positif, il existe une sous évaluation, sinon,

il n'existe pas de sous évaluation.

H2: Si l'existence de la sous

évaluation est vérifiée, plus la proportion du capital

à introduire en bourse est importante plus le degré de la sous

évaluation est faible.

La variable à utiliser dans le test de cette

hypothèse est la proportion du capital introduit en bourse

(Prop_k). D'après Habib et ljungqvist (2001),

la proportion à introduire en bourse a un effet sur le degré de

la sous évaluation. Ils ont retrouvé que plus la proportion du

capital à introduire en bourse est importante, plus les souscripteurs

vont le percevoir comme un élément de confiance que cette

entreprise a en bourse afin d'atteindre ses objectifs de croissance.

H3: Plus le rendement du Marché est

important, plus le degré de la sous évaluation est important.

La variable à utiliser dans le test de cette

hypothèse est le Rendement du Marché (Rend_M).

D'après les travaux Alok Pande et Vandianathan (2007)

sur le marché indien, cette variable est utilisée comme une

variable de contrôle du rendement anormal du titre, les premiers jours de

cotation.

H4: Plus le délai de souscription est

important, plus la sous évaluation est importante.

La variable à utiliser dans le test de cette

hypothèse est le logarithme du délai de souscription

(LN (D_Souscrip)). D'après Alok Pande et Vandianathan

(2007), le degré de la sous évaluation est en fonction

du délai de souscription. Si le délai est long, l'entreprise est

vue comme incapable à générer des ordres de souscription

aux plus brefs délais donc il n'y a pas une forte demande pour ses

titres. Ainsi plus les investisseurs vont attendre une période plus

longue avant que leurs titres soient cotés, plus ils vont exiger une

plus value à court terme plus importante.

SECTION 4 : MÉTHODOLOGIE ET RÉSULTATS

:

1. Le traitement des données de l'échantillon

:

Dans ce traitement le prix d'équilibre correspond au

cours boursier à partir duquel l'évolution du cours commence

à suivre l'évolution du Marché : C'est-à-dire avoir

la même tendance. Ce prix d'équilibre correspond au prix

observé au cours du cinquième jour de cotation. Ce qui correspond

au tableau suivant :

La sous évaluation est observée au niveau de

tout les entreprises de l'échantillon sauf trois : ELECTROSTAR, SIMPAR

et STIP. Ainsi la sous évaluation est observée sur 86% de

l'échantillon. Donc H1 est vérifiée, la

sous évaluation touche les titres nouvellement introduits en bourse.

Dans notre échantillon, le degré de la sous

évaluation en moyenne est de 21,5% et varie entre 4,41% (SOTUVER) et

49,47% (KARTHAGO AIRLINES). La proportion du capital mise en vente en bourse

est en moyenne 25,29% et varie entre 10% (SOTUVER et STIP) et 52,5% (SOTUMAG).

Le rendement du Marché au cour du premier mois suivant l'introduction de

chaque entreprise est en moyenne de 0,007% (0,0826% annualisé) et varie

entre -1,13% (STIP) et 1,93% (SIAME). Le délai de souscription est en

moyenne de 7,5 jours et varie entre 5 jours (EL MAZRAA et SOTUVER) et 22 jours

(GIF).

2. L'estimation du modèle :

Deg_SE = a1 + a2 (Prop_k) +

a3 (Rend_M) + a4 LN (D_Souscrip) + Ui

Résultats suivants :

- Variable à expliquer : Degré de la sous

évaluation (Deg_SE).

- Méthode de la régression : Moindre carrés

ordinaires.

- Nombre d'observation : 18.

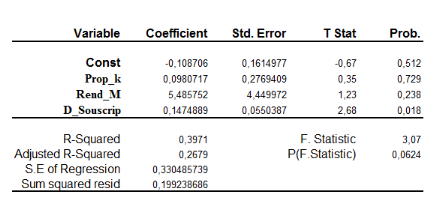

Tableau 2 : Résultat de la régression

linéaire

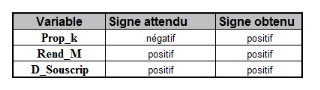

Tableau 3 : Les signes des variables

explicatives

3. Interprétation des résultats :

Significativité du Modèle :

· Suite à la régression linéaire du

modèle développé, la probabilité que ce

modèle soit non significatif est de 6,24% qui est très proche de

zéro.

· Le modèle étudié explique à

39,71% le degré de la sous évaluation ceci est dû à

l'existence d'autres variables déterminantes et qui ne figurent pas dans

le modèle.

· Le R² ajusté est de 26,79%, sa faible

valeur est dûe à la faible taille de l'échantillon et

à la hétérogénité des secteurs

d'activité des entreprises étudiées.

Les variables :

· Comme prévu, il y a un impact positif entre le

rendement du marché et le degré de la sous évaluation :

l'hypothèse H3 est vérifiée, il existe un

rendement anormal de ce titre par rapport au rendement global du Marché.

Ainsi les travaux de Alok Pande et Vandianathan

(2007) réalisés sur le marché indien (National

Stock Exchange), sont applicables au marché tunisien. Si le rendement du

marché augmente de 1% le degré de la sous évaluation

augmente de 5,49%, Sauf que cette variable n'est pas significative au seuil de

5% puisque T-Stat = 1,23 < T-table =2,101, ceci est dû au nombre

insuffisant des observations.

· Comme prévu, il y a un impact positif entre le

délai de souscription et le degré de la sous évaluation :

donc l'hypothèse H4 est vérifiée, plus le

délai de souscription est long, plus la sous évaluation est

importante. Ainsi les travaux de Alok Pande et

Vandianathan (2007) réalisés sur le marché indien

(National Stock Exchange) sont applicables au marché tunisien. Si le

délai de souscription augmente de 1%, le degré de la sous

évaluation augmente de 0,14%. Cette variable est significative au seuil

de 5% puisque T-Stat = 2,68 > T-table = 2,101.

· Contrairement à ce qui a été

prévu, il y a un impact positif entre la proportion du capital à

introduire en bourse : l'hypothèse H2 n'est pas

vérifiée, plus la proportion du capital à introduire en

bourse est importante, plus la sous évaluation est importante. Ainsi les

travaux de Habib et ljungqvist (2001) ne sont

pas vérifiés sur le marché tunisien, ceci est logique, vu

les incitations fiscales à l'introduction en bourse (l'obtention des

réductions sur le taux d'imposition, qui rend la proportion du capital

à introduire en bourse faible : entre 10% et 30%) et non

proportionnée aux objectifs de croissance de la firme, mais

proportionnée aux réglementations en vigueur afin de

bénéficier d'un avantage fiscal (réduction du taux de

l'impôt sur les sociétés de 10% sur 5 ans). Si la

proportion du capital à introduire en bourse augmente de 1% le

degré de la sous évaluation augmente de 0,098%. Cette variable

n'est pas significative au seuil de 5% puisque T-Stat = 0,35 < T-table =

2,101.

|