SECTION 2 : LES MÉTHODES

D'ÉVALUATION :

Une entreprise ne vaut pas par son passé mais

plutôt par son devenir. Son évaluation ne peut pourtant se fonder

que sur le passé puisque généralement, on connaît

le passé mieux que l'avenir. Seul le passé peut donner une base

de crédibilité à l'évaluation de l'entreprise.

Ceci étant, toutes les méthodes

d'évaluation se présentent sous forme d'une combinaison

pondérée de deux approches :

Approche basée sur les actifs de

l'entreprise (patrimoine propre de l'entreprise).

Approche basée sur les flux futurs et les

résultats prévisionnels (rendement de l'entreprise).

1. Les méthodes patrimoniales :

Cette méthode, assez ancienne et très

répandue, se base sur le bilan (actif et passif). Elle regroupe

l'ensemble des méthodes qui présentent un caractère

historique et non prévisionnel.

a) Méthodes basées sur l'Actif

net :

· Méthode de l'Actif Net

Comptable :

La méthode de l'ANC utilise les chiffres du bilan sans

les modifier. L'ANC est égal aux fonds propres diminués des

actifs sans valeur et augmenté des passifs sans valeur. Autrement dit,

il est égal au total Actif diminué des provisions sans risque et

charges, des dettes financières et circulantes et des non valeurs.

La formule est la suivante :

ANC= Fonds propres- Actifs sans valeur+ Passifs sans valeur

Ou bien

ANC= Actif réel - Dettes réelles

· Méthode de l'Actif Net Comptable

Corrigé :

La méthode de l'ANCC détermine un actif net

comptable (ANC), mais corrigé de données économiques et

financières venant modifier les valeurs de certains postes du bilan. Ces

données doivent être retraitées d'un point de vue

économique et financier de manière à tenir compte, par

exemple, de plus-values latentes sur actifs immobilisés ou

d'impôts latents.

Cette méthode consiste à :

Ø Déterminer la valeur réelle(ou

vénale) de chaque actif et de chaque passif existant ou latent de

l'entreprise ;

Ø Calculer pour chacun d'eux, la différence

entre la valeur réelle et la valeur nette comptable, ou

retraitement ;

Ø Evaluer l'incidence fiscale de chaque retraitement et

la fiscalité latente incluse dans les Fonds propres ;

Ø Corriger l'Actif Net Comptable de l'entreprise.

En résumé on a :

ANCC=ANC+Retraitement (positifs et négatifs) -

Incidences Fiscales (positives et négatives) - Fiscalité latente

incluse dans l'ANC

· Intérêt et limites de ces

méthodes :

En tant que techniques de première approche,

basée sur un concept théorique simple, ces méthodes sont

couramment utilisées pour évaluer les sociétés.

En revanche, il s'agit d'une approche statique et

tournée vers le passé qui fait abstraction de la

rentabilité de l'entreprise et de ses perspectives d'avenir

(capacité bénéficiaire future).

Sa mise en place est lourde et parfois délicate

pour des actifs ou des passifs difficiles à estimer (fonds de commerce,

savoir-faire, marques...)

b) Méthodes basées sur la Valeur

Substantielle Brute(VSB) et les capitaux permanents nécessaires à

l'exploitation(CPNE) :

· Méthode de la Valeur Substantielle

Brute :

La VSB comprend la totalité de l'actif servant à

l'exploitation, corrigé de la surévaluation et de la

sous-évaluation de certains biens, augmenté des endettements.

Elle se calcule comme suit :

VSB=ANCC+D à CMLT+Compléments de substances

(biens de location, bien de crédit, effets escomptés non

échus...) + Frais d'établissement-Frais de réparation

à engager pour maintenir certains biens en état de

fonctionnement

· · Méthode des capitaux Permanents

Nécessaires à l'Exploitation :

Les CPNE sont constitués de la somme des

immobilisations nettes nécessaires à l'exploitation,

valorisées à un « coût d'usage », et du

fonds de roulement normatif (nécessaire à la mise en valeur de

ces immobilisations). Elle se calcule comme suit :

CPNE= Immobilisations d'exploitation+ BFR normatif +

Immobilisations en Leasing + Immobilisations louées

Ou bien

CPNE=VSB - D à CT - Effets escomptés non

échus

Intérêts et limites de ces

méthodes :

L'approche par les CPNE paraît être plus

pragmatique et plus réaliste que celle basée sur la VSB. En

effet, elle est basée sur une logique selon laquelle on

rémunère ce dont on a besoin, tandis que la VSB est basée

sur une logique selon laquelle on rémunère ce qui est.

Néanmoins, cette approche admet quelques limites du

fait qu'elle ne donne pas la valeur des fonds propres, mais seulement la masse

des capitaux nécessaires pour créer une entreprise ayant les

mêmes caractéristiques que l'entreprise concernée. La

difficulté majeure de détermination des CPNE étant

correcte du Besoin en Fonds de Roulement(BFR).

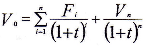

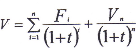

2. Les méthodes actuarielles :

La méthode patrimoniale est une approche statique,

exprimant la situation de l'entreprise au moment de l'évaluation.

L'acquéreur est bien plus intéressé par la valorisation

future de l'entreprise et par les flux qu'il peut générer de son

exploitation. Il accepte de payer V en début de période si au

cours des années suivantes il peut espérer avoir rentabiliser son

investissement au taux i, soit :

avec :

Vn : Valeur de cession

Fi : flux de la période i

T : taux d'actualisation

L'approche par les flux financiers, basée sur un

concept dynamique, vient donc situer l'entreprise dans une vision la destinant

à être un créateur de richesse à travers les

résultats qu'elle dégage. Elle considère que l'entreprise

est plus habilitée à générer des flux à

travers les éléments incorporels (fonds de commerce, savoir

faire, ...) qu'à travers les éléments corporels.

Ces méthodes offrent une grande souplesse d'utilisation

en s'adaptant aux objectifs de l'acquéreur et ce selon les flux retenus

dans le calcul. L'acquéreur minoritaire s'intéressera en

priorité aux flux de dividendes alors que le majoritaire

intégrera dans sa valorisation le résultat net, le cash-flow ou

le flux net de liquidité.

a) Evaluation fondée sur les

dividendes :

Les méthodes qui retiennent le dividende comme base de

calcul s'adressent généralement aux actionnaires minoritaires.

L'utilisation de dividendes futurs nécessite de

prévoir les résultats futurs et ou les taux de distribution.

La phase de diagnostic stratégique et financier permet

de porter un jugement global sur l'entreprise et ses perspectives de

croissance, et met en relief les événements ou les tendances

susceptibles d'affecter son activité ou sa rentabilité. Il faut

ensuite formaliser les prévisions. La méthode la plus simple

consiste à reproduire les tendances du passé en les corrigeant

des éléments fournis par le diagnostic et par l'analyse du

secteur d'activité.

Le taux de distribution dépend de la stratégie

de croissance envisagée par la société, de sa politique de

financement et de sa politique de distribution qui est étroitement

liée à la structure de l'actionnariat.

Le principe de base des méthodes actuarielles

fondées sur le dividende est illustré par la méthode de

Fisher, laquelle méthode a inspiré d'autres chercheurs tels que

Bates, Gordon Shapiro.

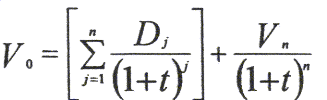

· Méthode de Fisher :

Pour Fisher, la valeur d'une entreprise est égale

à la valeur actuelle des flux qu'elle générera dans

l'avenir en direction de ses actionnaires (Dividendes+valeur de revente ou

résiduelle). Soit :

Avec :

Dj= Dividende reçu l'année j

Vn=Valeur de revente en fin de période

(année n)

t=taux d'actualisation

n= durée de prévision des dividendes ou de

conservation du titre

La démarche à suivre est la suivante :

§ Estimer les dividendes futurs sur la période la

plus longue possible (minimum 5 ans, avec un idéal 10 à 15

ans)

§ Estimer la valeur de revente par une méthode

classique (ANCC, ANCC avec GW, PER)

§ Déterminer le taux d'actualisation.

T= i+ â (tM- i)

avec :

t =taux d'actualisation

i= taux sans risque (Emprunt d'Etat)

â=Coefficient de risque de la société

tenant compte de sa structure financière

(tM_i)= Prime de risque moyenne du marché

boursier

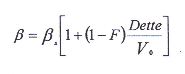

Sachant que :

Avec :

F=taux d'impôt sur les sociétés (35%)

Dette= dette financière Nette de la société

V0= Valeur de la société

âs =Coefficient de risque

désendetté d'une société cotée comparable(ou

du secteur).

Une prime supplémentaire, liée à un

positionnement défavorable peut éventuellement être

rajoutée à ce taux. Dans la pratique, et dans

l'impossibilité de déterminer un âs fiable, les

évaluateurs prennent environ 1,5 par défaut.

§ ET enfin, mettre en oeuvre le calcul par

itération pour déterminer V0.

Avantages et inconvénients de cette

méthode :

Cette méthode est bien adaptée aux positions

minoritaires par la prise en compte de l'intérêt financier de

l'investisseur. En revanche :

ü Elle est très sensible à la politique de

distribution des dividendes de l'entreprise ;

ü L'estimation sur une longue période des

dividendes futurs est souvent difficile ;

ü Report dans le futur du problème de la

valorisation(Vn) ;

ü Mise en oeuvre lourde nécessitant un outil

informatique (itération) ;

ü Abstraction des besoins financiers de l'entreprise.

· Méthode de Gordon Shapiro :

Méthode basée sur le modèle de Fisher

sous deux hypothèses fortement restrictives : un taux di dividende

(g) constant à l'infini et un taux d'actualisation très

sensiblement supérieur au taux croissance du dividende, soit

(t>g).

La démarche à suivre est la

suivante :

§ Déterminer le taux de croissance constant du

dividende(g)

§ Calculer le dividende à recevoir la

première année(D1)

§ Estimer le coefficient de risque endetté de la

société â (ce coefficient est une fonction de la valeur, il

faut donc procéder par itération)

§ Calculer la valeur de la société,

soit :

V0= D1 / (t-g)

Ce modèle implique que la valeur de l'action est

d'autant plus élevée que D1 est important, que i est

faible et que g est grand.

Avantages et inconvénients de cette

méthode :

Cette méthode est utilisée par les analystes de

part sa mise en oeuvre simpliste. Mais son usage est réservé aux

sociétés dont le taux de croissance prévisionnel du

bénéfice par action est inférieur au taux d'actualisation

retenu.

La croissance infinie du dividende est difficile à

accepter et ne correspond pas à l'environnement économique

cyclique que nous vivons. En effet, la limite principale porte sur

l'hypothèse de constance des taux de croissance des dividendes(g) et des

bénéfices. Ces taux dépendent de l'environnement

économique et des décisions du chef d'entreprise qui ne sont pas

stables.

Enfin, cette méthode est peu utilisée dans la

pratique en raison de ses contraintes très restrictives.

· Méthode de Bates :

Cette méthode est basée sur le modèle de

Fisher avec les hypothèses :

§ Taux de croissance constant du dividende et du

résultat net (g) ;

§ Et taux de distribution constant (d).

Elle met en relation des PER sur résultat échu

d'entrée et de sortie pour un choix de durée de conservation (n)

et un taux d'actualisation ou de rendement souhaité (t).

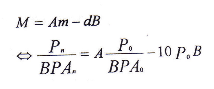

L'équation de base est la suivante :

avec:

M=PER de revente en année n

m=PER d'achat

d=10 P0 = taux de distribution constant.

A et B étant des coefficients données par les

tables de Bates en fonction de :

n : durée de conservation du titre

g : taux de croissance constant du dividende et du

résultat

t : taux d'actualisation.

Avantages et inconvénients de cette

méthode :

Simple dans sa mise en place, cette méthode

intègre bien les perspectives de croissance du fait qu'elle introduit

plusieurs périodes au sein desquelles le taux de croissance est

constant. Elle permet ainsi de palier à l'hypothèse stricte de

croissance à taux constant (modèle Gordon & Shapiro).

La principale difficulté du modèle réside

dans la valorisation du PER de sortie (PER sectoriel). Ce modèle suppose

aussi une stabilité des niveaux de PER sectoriels.

Par ailleurs, le modèle de Bates ne tient pas compte

des besoins de financement.

b) Evaluation fondée sur la

rentabilité :

Cette méthode est très courante, elle permet

d'établir la valeur d'une entreprise à partir du

bénéfice net : c'est la valeur actuelle d'une suite de

résultats.

Pour cette méthode, il s'agit de procéder

à :

o La reconstitution des bénéfices

réels ;

o L'élaboration d'une série de

bénéfices homogènes avec les précédents

à partir des plans de financement prévisionnels ;

o Une extrapolation basée sur un taux de progression

calculé à partir des résultats réalisés et

prévus pour obtenir la série complète.

Soit la formule suivante :

V= B [1- (1 + t)-n] / t

Avec :

V = valeur de rentabilité

B = Bénéfice économique courant ou

bénéfice distribué ou distribuable (c'est le

bénéfice net déterminé avant déduction des

frais financiers)

t = taux d'actualisation

Avantages et inconvénients de cette

méthode :

Cette méthode permet dans la pratique d'obtenir des

résultats satisfaisants. Elle oblige l'entreprise à

établir des prévisions quant aux bénéfices futurs

et implique une analyse financière et économique rigoureuse.

Néanmoins, le taux d'actualisation reste une notion très

subjective qui varie d'un investisseur à l'autre. Plus l'entreprise

cible aura une importance stratégique pour l'acquéreur, plus il

sera prêt à faire des concessions en terme de rentabilité

exigée.

c) Evaluation fondée sur les flux

financiers :

Selon cette méthode, la valeur de l'entreprise est

égale à la somme de la valeur actuelle de liquidités

nettes futures (F) et de la valeur résiduelle (Vn) sachant

que :

Flux nets de liquidité = Bénéfices

révisés + Amortissement +/- Variation du fonds de roulement -

Investissement

La formule se présents ainsi :

avec :

Fi étant définie

précédemment ;

Vn= Valeur résiduelle de l'entreprise

à la fin de l'année n, appelée aussi valeur terminale

et t = taux d'actualisation.

Avantages et inconvénients de cette

méthode :

Dans la pratique, cette méthode est

utilisée par les experts comptables. Elle suppose une grande rigueur

dans la détermination des objectifs de l'opération

envisagée et les orientations futures.

Cette méthode permet pour l'acheteur et le vendeur

d'apprécier les prix de vente ou d'achat, de sélectionner les

investissements les plus rentables et de faire des simulations de

l'opération envisagée et ce afin d'avoir une idée sur

l'avenir du projet.

Il est évident que cette méthode, simple dans

son principe, est très complexe dans son application du fait des

problèmes de :

· L'estimation réelle des flux

prévisionnels : cela suppose un système de prévision

très élaboré portant à la fois sur la

rentabilité et sur les besoins de financement ;

· L'estimation de la valeur résiduelle très

arbitraire : qui pose à nouveau le problème de l'estimation

et de la fiabilité des coefficients de capitalisation.

Il est toutefois important de souligner que le

mécanisme d'actualisation tend à marginaliser le risque d'erreur

de l'estimation du coût moyen pondéré du capital, ou du

taux d'opportunité pour les sociétés non cotées,

qui reste très difficile à mesurer, et que l'on doit

éventuellement pondérer si le risque économique ou

financier venait à être modifié de par l'acquisition

projetée.

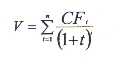

d) Evaluation fondée sur les

cash-flows :

Cette méthode est essentiellement utilisée par

l'actionnaire majoritaire qui peut effectivement disposer de ces flux. Son

principe repose sur l'actualisation des recettes et des dépenses futures

de l'entreprise. La somme des cash-flow actualisés (CF) correspond

à la rentabilité de l'entreprise.

La valeur de l'entreprise est alors donnée

par :

avec :

CFi = Cash-flow de la période i (i=1,2, 3,

..., n)

t = taux d'actualisation

Avantages et inconvénients de cette

méthode :

Dans la pratique, cette méthode est utilisée par

les experts comptables. Elle suppose une grande rigueur dans la

détermination des objectifs de l'opération envisagée et

les orientations futures.

Cette méthode permet pour l'acheteur et le vendeur

d'apprécier les prix de vente ou d'achat, de sélectionner les

investissements les plus rentables et de faire des simulations de

l'opération envisagée et ce afin d'avoir une idée sur

l'avenir du projet.

Il est évident que cette méthode, simple dans

son principe, est très complexe dans son application du fait des

problèmes de :

· L'estimation réelle des flux

prévisionnels : cela suppose un système de prévision

très élaboré portant à la fois sur la

rentabilité et sur les besoins de financement ;

· L'estimation de la valeur résiduelle très

arbitraire : qui pose à nouveau le problème de l'estimation

et de la fiabilité des coefficients de capitalisation.

Il est toutefois important de souligner que le

mécanisme d'actualisation tend à marginaliser le risque d'erreur

de l'estimation du coût moyen pondéré du capital, ou du

taux d'opportunité pour les sociétés non cotées,

qui reste très difficile à mesurer, et que l'on doit

éventuellement pondérer si le risque économique ou

financier venait à être modifié de par l'acquisition

projetée.

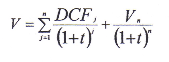

e) Evaluation fondée sur les Discounted Cash

Flow :

Cette méthode, largement utilisée ces

dernières années dans les pays anglo-saxons, à la place

des autres méthodes d'actualisation des flux financiers, est un

modèle d'actualisation des cash-flow disponibles. Ces derniers sont

calculés après que l'entreprise ait réalisé les

investissements nécessaires au maintien de son outil de production(les

investissements industriels) et au maintien de son appareil de

commercialisation (son besoin en fond de roulement).

Selon cette méthode, la valeur de la

société est égale à la valeur actuelle des flux

financiers augmentée de la valeur résiduelle actualisée de

l'entreprise, soit :

Avec :

DCFj = Discounted Cash-Flow de l'année j

Vn = Valeur globale de l'activité en

année n(valeur résiduelle)

n = Durée de prévision

t = taux d'actualisation

Sachant enfin, que les DCF des années futures se

calculent comme suit :

DCFj= Résultat Netj + Dotations

aux amortissementsj +/- BFRj - Investissements

Avantages et inconvénients de cette

méthode :

La méthode du DCF est devenue une méthode

incontournable, utilisée par les professionnels lors des

évaluations. Elle est la seule méthode à apporter une

réponse efficiente à la valeur d'une activité, et ce

pleinement :

§ Le processus économique propre à

l'entreprise ;

§ La viabilité de l'entreprise ;

§ L'opinion du marché (taux

d'actualisation) ;

§ Les besoins de l'entreprise (investisseurs et BFR)

Cette méthode permet aussi une gestion dynamique et

permanente de la valeur de l'entreprise. Elle est adaptée aux

sociétés cotées et non cotées industrielles et

commerciales.

En revanche, sa mise en oeuvre est lourde, nécessitant

des prévisions longues et fiables.

3. Les méthodes combinatoires basées sur le

Goodwill (GW) :

La valeur patrimoniale ne recouvre pas la totalité de

la valeur de l'entreprise. En effet, l'entreprise n'est pas un ensemble de

biens et de dettes, mais aussi une organisation d'éléments non

évaluables isolements tels que la notoriété, le fond de

commerce, la part de marché, etc.... Les méthodes

d'évaluation par les flux financiers mettent le praticien face à

l'impression des prévisions et à l'arbitraire du taux

d'actualisation. Une tentative d'intégration des deux approches est

faite pour remédier au problème de la valeur d'une entreprise.

Ainsi, la méthode combinatoire la plus utilisé est la

méthode du GW.

Le GW est défini comme

étant « l'excédent de la valeur globale de

l'entreprise sur la somme des valeurs des divers éléments

corporels et incorporels qui la composent ». Il est égal soit,

à la différence entre une valeur de rendement et un actif

(« méthode indirecte »), soit la capitalisation ou

à l'actualisation d'un profit diminué d'une

rémunération des capitaux investis (« méthode

directe »).

La valeur d'une entreprise est donc égale à la

valeur de l'Actif Net Comptable Corrigé(ANCC), à laquelle on

ajoute le Goodwill(GW) ;

VE = ANCC + GW

A noter que, si l'on veut obtenir une valeur de l'entreprise

indépendamment de ses modalités de financement, il convient de

remplacer l'ANCC par la VSB ou par les CPNE.

Soit : VE = VSB (ou

CPNE) + GW

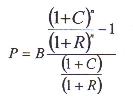

a) Goodwill par la « méthode des

praticiens »(ou « méthode indirecte », ou

encore appelée « méthode

allemande »):

C'est la méthode la plus simple, d'origine allemande, elle

assimile la valeur de l'entreprise à une moyenne arithmétique

simple entre la valeur de la rentabilité et l'ANCC.

VE = ½ (VR + ANCC)

avec :

VR = Valeur de Rendement = Bénéfice Net/ Taux de

capitalisation

(Taux de capitalisation= K, déterminé par

l'évaluateur)

et GW = VE - ANCC

D'où on a :

GW = (VR - ANCC) / 2

b) Goodwill par la « méthode des

Anglo-saxons »(ou « méthode

directe ») :

Dans l'approche précédente, la plus-value

économique (GW) n'apparaît que de façon accessoire,

à l'issue d'un arbitrage sommaire entre les deux éléments

d'évaluation : capital et rendement.

Quand à cette approche, au contraire, elle tend vers

une appréciation du GW qui viendra s'ajouter à la valeur de la

masse des autres biens formant l'entreprise.

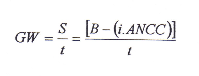

(1) Soit R le revenu brut sans risque, donc

minimum, que l'acheteur tirerait dans le futur de son acquisition et

i le taux de rémunération de l'ANCC (taux

d'emprunt d'Etat)

R = i . ANCC

(2) et B le brut généré

dans le futur (résultat net prévisionnel récurrent) qui

est diminué par une croissance de x% l'an.

Ces deux alternatives (1) et (2) se traduisent par un

écart de rendement de l'investissement dans le futur (la rente de

surprofit) se valorisant annuellement par :

S = B - (i . ANCC)

Donc, selon cette méthode, le Goodwill est donné

par :

(Avec 2i<t<2,5i)

La valeur de l'entreprise est donnée alors par la relation

suivante :

VE= ANCC + S/t

c) Goodwill par la « Rente

Abrégée »(ou « méthode directe

actualisée ») :

Cette méthode repose sur les résultats

récurrents des années futures. Elle diffère

légèrement de la précédente, du fait que la rente

est calculée à horizon limité (généralement

de trois à cinq ans).

On obtient alors un Goodwill actualisé de la

forme :

GWa = S1/(1+t) +

S2+/(1+t)2+.........+Sn/(1+t)n

d) Goodwill par la « méthode de l'UEC

(Union européenne des Experts Comptables, économiques et

financiers) » :

Il s'agit toujours de calculer un Goodwill basée sur la

différence entre un profit et une rente (B - i.ANCC). Mais on ajoute ici

à l'ANCC le montant du GW, et qu'il convient à ce titre de le

rémunérer.

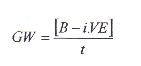

D'où le Goodwill est donné par :

(Avec VE = ANCC + GW)

Ainsi, la valeur de l'entreprise serait alors :

VE = ANCC + GW

= ANCC + [B - i.

VE]/t

= ANCC + B/t - i/t (VE)

VE = [ANCC + B/t] / [1 + i/t]

Portées et limites de ces méthodes :

Les méthodes basées sur le Goodwill constituent

un tremplin entre la démarche statique patrimoniale (basée sur

l'ANCC) et la démarche dynamique prospective(en terme de flux). Elles

traduisent assez bien l'objectif et les préoccupations de

l'acquéreur. Elles sont fondées sur la notion d'accumulation du

surprofit et elles mettent en évidence la rentabilité des

capitaux investis.

Malgré tout, ces méthodes présentent

plusieurs inconvénients :

· Elles ne reposent pas sur un concept théorique

mais plutôt sur un support approximatif ;

· Elles sont tournées vers l'accumulation des

richesses passées (ANCC : composante dominante de la

valeur) ;

· La durée et le taux d'actualisation sont

difficiles à déterminer objectivement ;

· Elles déterminent la valeur des incorporels

internes à l'entreprise par un raisonnement externe

(l'évaluateur) ;

· Enfin, l'inconvénient majeur tient à la

notion de superprofit ou de rente économique. Or, en économie de

marché, annulant peu à peu ou brutalement l'avantage initial. Il

convient donc d'analyser en profondeur la nature de cette rente et sa

capacité à résister à un environnement plus

difficile. Son utilisation devrait se limiter aux situations où aucun

élément ne permet réellement d'anticiper un accroissement

ou une diminution du superprofit.

4. Les méthodes boursières :

Ces méthodes sont valables pour les

sociétés cotées en bourse. Le cours de cotation

reflète donc, pour ces derniers, l'évaluation faite par le

marché financier. Ils sont aussi appelés approches perspectives,

en effet, leur idée forte est que la valeur d'une entreprise est

fonction de ses perspectives futures. L'évaluation prend pour

hypothèse qu'il existe une conformité entre la valeur en bourse

d'une société (le cours boursier) et sa vraie valeur.

On distingue trois méthodes essentielles : le PER

(Prie Earning Ration), la valeur de rendement et le délai de

recouvrement.

a) La méthode du PER :

Des sociétés comparables se valorisent

sur la base de critères proches voire identiques, leur valeur se

détermine à partir des valeurs connues d'autres

sociétés. La méthode du PER est basée sur une

approche comparative où la Bourse est prise comme

référence. C'est l'approche la plus simple, faute de

reconnaître le rendement futur, qui considère le prix comme un

multiple du bénéfice net de l'année.

Dans ce cas, la formule utilisée habituellement

est :

V = PER. B

avec :

B = Bénéfice courant faisant abstraction de tout

élément considéré comme exceptionnel en raison de

sa non-récurrence.

PER = Cours de l'action (Price) / Bénéfice par

Action (Earning)

= Capitalisation boursière /

bénéfice Global

(Le PER généralement utilisé est celui de

l'année en cours soit : le cours actuel / BPA estimé pour

l'exercice en cours).

Dans le cas où la société est

cotée ou qu'une entreprise similaire est cotée, on pourra

appliquer la méthode précédente. Dans le cas contraire, il

est conseillé d'appliquer une formule dérivée,

soit :

V = PER. B. L. R

Où L est un coefficient de liquidité

Et R un coefficient de risque (déterminés au

gré des analystes).

Portées et limites de ces

méthodes :

L'utilisation comparative du PER dans l'évaluation doit

s'entourer de précautions parce que, hors de son contexte, le PER n'a

aucune portée générale. En dépit de son apparente

simplicité, la méthode du PER nécessite d'analyser les

sociétés comprises dans l'échantillon de

référence et généralement d'en rejeter certains

d'entre elles.

Cette méthode est fortement influencée par la

« santé » du marché boursier.

Malgré ses limites, le PER constitue une

référence dominante. C'est véritablement la seule

méthode prenant en considération un prix existant sur un

marché organisé où les opérateurs sont

supposés parfaitement informés. Lorsqu'un échantillon

comparatif satisfaisant peut être constitué, le PER permet une

approche très opérationnelle de la valeur qui est largement

acceptée comme méthode d'évaluation.

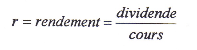

b) La valeur de rendement :

La valeur de rendement est une méthode comparative

(pragmatique) fondée sur le dividende. Cette méthode

procède par analogie et s'en remet au marché qui indique à

tout moment, comment les acheteurs et vendeurs perçoivent

instantanément la valeur d'une entreprise à travers ses

résultats actuels et l'anticipation de ses résultats futurs.

Ainsi, pour le calcul de la valeur de rendement, on

définit d'abord un échantillon de sociétés de

secteur, second marché, marché boursier dans son ensemble...et

l'on calcule :

La valeur est alors obtenue en divisant le dividende

versé par la société, par le rendement moyen de

l'échantillon. Soit :

Avec :

Di : dividende de la

société

rmoyen : rendement moyen de

l'échantillon.

c) Le délai de recouvrement :

Ce modèle renverse quelque peu la problématique

habituelle, l'inconnu n'est plus la valeur mais le nombre d'années. Le

prix est supposé connu, comme c'est le cas sur le marché

boursier, et on cherche à isoler le paramètre n (appelé

délai de recouvrement : DR). Ce dernier correspond au nombre

d'années de BPA nécessaire pour que l'acheteur d'une valeur

récupère le montant de son investissement initial.

La cherté relative d'une action s'apprécie alors

par le DR ; plus le délai est long, plus le titre est cher.

Le DR traduit en effet, la durée de retour sur

investissement, en fonction des cours actuels, du taux de croissance à

court terme et du taux d'actualisation : c'est au fait une logique

similaire au concept de délai de récupération

appliqué en matière de choix d'investissement.

La définition du DR peut être formulée de

la manière suivante :

Avec :

P = cours de l'action

B= BPA de l'année 0, c'est-à-dire le dernier

exercice clos

R=Taux d'actualisation, c'est le taux de rendement des

obligations à long terme, sans intégration de prime de risque.

C= taux de croissance nominal du BPA

n= délai de recouvrement en années.

Si on reprend l'équation de base en posant :

Q= (1+C)/ (1+R)

L'équation devient alors :

P /B= (Qn-1)/ (Q-1)

Qn-1= X (Q-1)

D'où :

N=Log[X (Q-1) +1]/ Log Q

(avec : X=P/B=PER)

Portées et limites de ces

méthodes :

Le DR n'est utilisable que pour les sociétés

cotées. Pour les sociétés non cotées, on peut

envisager seulement d'utiliser le délai de recouvrement moyen du

marché ou du secteur.

Ce modèle n'évalue une société

qu'en fonction de ses perspectives de croissance à très court

terme, ce qui ne correspond pas à l'objectif d'un investissement

majoritaire, ni systématiquement à celui d'un investissement

minoritaire.

Cette méthode est d'application plus

générale que les méthodes de PER, de Bates ou de Gordon

& Shapiro dans la mesure où l'hypothèse d'un horizon n infini

est éliminée.

De plus, cette méthode est plus simplement pertinente

que les autres lorsqu'elle est appliquée à une entreprise des

pertes.

|