I. Introduction

L'analyse des séries temporelle est un champ

d'étude en perpétuelle évolution ces dernières

années. D'énormes progrès ont été

réalisés dans diverses disciplines, notamment en économie,

finance,....En effet Wold (1938) est à la base du développement

qu'a connu la classe des modèles autorégressifs moyennes mobiles

(ARMA) univariés.

Cependant, les statisticiens George Box et Gwilym Jenkins ont

contribué dans les années 70, à populariser la

théorie des séries temporelles univariées par leur

célèbre ouvrage. La modélisation univariée de Box

& Jenkins concerne les processus ARMA (p, q), ARIMA(p, d,

q) ou SARIMA(p, d, q)(P, D ,Q). Ces auteurs rassemblent tous les

travaux dans une méthodologie itérative. Cette dernière

englobe trois étapes essentielles à savoir : l'identification du

modèle, l'estimation du paramètre et la validation à

travers des tests. Une fois le modèle déterminé, nous

pouvons faire des prévisions.

La première étape consiste à identifier le

modèle qui pourrait engendrer la série. Elle consiste, d'abord

à transformer la série afin de la rendre stationnaire. Le nombre

de différentiations détermine l'ordre d'intégration d.

Ensuite il s'agit d'identifier le modèle ARMA (p, q) de la

série transformée avec l'aide du corrélogramme simple et

du corrélogramme partiel. Le graphique des coefficients

d'autocorrélation simple (corrélogramme simple) et

d'autocorrélation partielle (corrélogramme partiel) donnent une

information sur l'ordre du modèle ARMA. Après avoir

choisi un ou plusieurs modèles ARMA théoriques, il faut

estimer leurs paramètres en utilisant une méthode non

linéaire (moindres carrés non linéaires ou maximum de

vraisemblance). Ces méthodes sont appliquées en utilisant les

degrés (p, d, q) et (P, D, Q) trouvés dans

l'étape d'identification. Une fois les coefficients estimés, il

s'agit de vérifier l'adéquation du modèle aux

observations. Il existe plusieurs tests : tests graphiques de

l'autocorrélation des résidus, test de Box-Ljung, et d'autres

tests qui confirment la blancheur des résidus. Enfin,

l'intérêt de l'approche de Box-Jenkins est qu'une

modélisation ARMA conduit à des prévisions

optimales si la variance de l'erreur de prévision est minimale. Cette

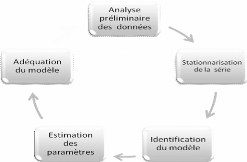

approche se schématise comme suit :

Organigramme de la méthode de Box et

Jenkins

31

II. Démarche de la méthode de Box et

Jenkins

II.1. Analyse préliminaire

L'analyse préliminaire est une phase non

coûteuse, elle permet avant tout test ou traitement

statistique

approprié, d'observer la représentation graphique de la

série (les observations du

processus {Xt , tE cents } en fonction du

temps).

En effet, parfois une simple visualisation du graphe permet de

détecter ou soupçonner l'existence de plusieurs composantes

(tendance, saisonnalité,...) donc il faut, bien évidemment,

confirmer ou infirmer l'existence par des tests appropriés.

Cette étape, permet aussi de prendre des options sur les

variables, tels que : corriger les données aberrantes, suppléer

celles manquantes ou effectuer des transformations...etc.

II.2. Stationnariser la série

Les résultats de l'analyse des séries

chronologiques reposent sur l'hypothèse de stationnarité du

second ordre, mais souvent les caractéristiques stochastiques d'une

série (moyenne, variance) se trouvent modifiées dans le temps,

c'est le cas par exemple lorsque :

- On constate que la série est saisonnière par

l'apparition des pics marquants de périodicité S dans la fonction

d'autocorrélation simple ou dans la représentation graphique de

la série.

- La chronique est affectée d'une tendance, dont il

convient de déterminer la nature par les tests cités de

Dickey-Fuller (voir chapitre 1).

II.3. L'identification du modèle

adéquat

Cette étape consiste à identifier le modèle

ARMA susceptible de représenter la série, c'est pour

cela qu'il est important de se familiariser avec les données en

examinant le graphe de la série chronologique (présence de

saisonnalité, stationnarité,...) qui permet de faire une analyse

préliminaire qui consiste par exemple à corriger les

données aberrantes, transformer les données (transformation

logarithmique, inverse, racine carrée,...) puisqu'il faut se ramener

à un modèle ARMA stationnaire, le recours aux

différences premières ordinaires, différences

premières saisonnières, différences ordinaires et

saisonnières. Le choix est dicté par l'allure graphique de la

série. D'ailleurs le choix de la transformation des données est

plus facile après avoir appliqué les opérateurs de

différence adéquats. Il est conseillé de comparer les

variances des différentes séries. La série avec la plus

petite variance conduit souvent à la modélisation la plus simple.

Ainsi un examen du corrélogramme s'impose. Cette phase est la plus

importante et la plus difficile, elle consiste à déterminer,

parmi l'ensemble des modèles ARMA(p,q), le modèle le plus

représentatif du phénomène

étudié, elle est fondée sur l'étude des

corrélogrammes: simple et partiel; l'idée de base est que chaque

modèle ARMA possède des fonctions d'autocorrélation

(simple et partielle) théoriques spécifiques, le statisticien

essaie donc, à l'aide de son expertise, de reconnaître et

d'identifier, en comparant l'éventuelle similitude de ces fonctions

théoriques et estimées. Il peut alors choisir un ou plusieurs

modèles théoriques (en général, le choix porte sur

trois modèles au plus) en se basant sur les propriétés

suivantes :

? Si le corrélogramme simple n'a que ses q premiers

termes différents de zéro et que les termes du

corrélogramme partiel diminuent exponentiellement vers zéro ou

d'une manière sinusoïdale amortie, nous pouvons pronostiquer un

moyenne mobile d'ordre q : MA (q).

? Si le corrélogramme partiel n'a que ses p premiers

termes différents de zéro et que les termes du

corrélogramme simple diminuent exponentiellement vers zéro ou

d'une manière sinusoïdale amortie, nous identifions un

autorégressif d'ordre p : AR (p).

? Si les fonctions d'autocorrélation simple et partiel

n'apparaissent pas tronquées, il s'agit d'un processus ARMA ; en fait

dans ce cas il est très difficile d'identifier directement les vrais

paramètres du modèle, il convient donc d'en proposer plusieurs

pour éliminer, après des tests appropriés, ceux qui ne

reflètent pas les variations du processus.

II.3 Estimation des paramètres du

modèle

Une fois l'étape de l'identification terminée, il

faut estimer les paramètres qui sont les coefficients des

polynômes AR et MA ainsi que les polynômes

saisonniers SAR et SMA, et la variance des résidus

2

cr .

La méthode d'estimation la plus couramment utilisée

est celle du maximum de vraisemblance ou bien la méthode des moindres

carrés. Plus spécifiquement la technique consiste à

construire une fonction appelée fonction de vraisemblance et à

maximiser son logarithme par rapport aux paramètres I

i et Oj (avec i := 1,.., p et j :=

1,..., q) permettant de trouver la valeur numérique la

plus vraisemblable pour ces paramètres. L'étape

d'estimation achevée, l'étape suivante va nous permettre de

valider le(s) modèle(s) estimé(s).

II.4 Validation

A l'étape de l'identification, les incertitudes

liées aux méthodes employées font que plusieurs

modèles en général sont estimés et c'est l'ensemble

de ces modèles qui subit alors l'épreuve des tests, il en existe

de très nombreux critères permettant de comparer les performances

entre

modèles; nous pouvons citer les tests sur les

paramètres et les tests sur les résidus. II.4.1 Tests

concernant les paramètres

Tous les coefficients du modèle retenu doivent être

significativement différents de zéro, il convient donc d'utiliser

le test de Student classique.

· Test de Student sur les

paramètres

Il s'agit dans cette étape de tester la

significativité des paramètres m i et

Oj (i=1 ... ,p et j =

1... ,q) dans la formulation obtenue. Nous rejetterons avec un

risque 5% l'hypothèse que le paramètre est nul si :

à

> =

t a t a

( 1,9 6)

(Même procédure pour les Oj).

m

i

( )

m i

à

Var

II.4.2 Tests sur les résidus

Le processus estimé est évidemment de bonne

qualité si la chronique calculée suit les évolutions de la

chronique empirique. Les résidus entre les valeurs observées et

les valeurs calculées par le

modèle, doivent se comporter comme un bruit blanc. Pour

montrer que les { Et , t E cents } forment

un bruit blanc, nous devons vérifier si :

-La moyenne des résidus est nulle, sinon il convient

d'ajouter une constante au modèle.

-Le graphe des résidus en fonction du temps semble

approximativement compatible avec une suite de variables aléatoires non

corrélées. C'est ainsi que nous proposerons une multitude de

tests concernant les caractéristiques du résidu

souhaité.

è Test de Box-Ljung

Lorsque le processus est bien estimé, les résidus

entre les valeurs observées et les valeurs estimées par le

modèle doivent se comporter comme un bruit blanc. Nous noterons par la

suite Eàt le résidu d'estimation du

modèle.

o Principe du test

Ce test permet de savoir si les résidus forment un bruit

blanc ou non, pour le réaliser : nous observons le corrélogramme

des erreurs du modèle optimal, si tous les pics sont dans la bande de

confiance de plus la probabilité de significativité est

supérieure à 0.05 alors les résidus forment un bruit

blanc.

Pour confirmer ce résultat nous testons

H0 : « Les autocorrélations au

pas K, (k=N/5) sont non corrélés » C'est-à-dire

H0 : « p1 =p2

=...=pK = 0 » Contre H1 : «

3p j : j=1,k tel que pj ~0

».

= +

( )?= -

2 p 6 Statistique de BOX-LJUNG au pas K avec

:

K 2 ( )

Q n n i

n i

i 1

K : nombre de retard choisi. N : Taille de

la série brute. n : nombre de résidus.

o Règle de décision Si

Q <2 ? K - p - q - P

- Q)

? , degrés de liberté nous acceptons

l'hypothèse H0 que les résidus

sont non corrélés, Sinon les résidus ne

forment pas un bruit blanc et le modèle est inadéquat.

è Test des Points de

Retournements

Nous dirons que la suite des données 6

1 , 6 2 , ,6n

présente un point de retournement à la date

? i i i

1 2

i, si ? 6 6 6 i = 1,2,...n-2

+ +

< >

> <

? 6 6 6

i i i

+ +

1 2

[1 ' int

si c est un pode retournement

Soit la variable aléatoire Xi = ?

t_0 sinon

La variable Xi suit la loi de Bernoulli de

paramètre p = 2/3

n-2

?x i

i=1

Le nombre total des points de retournement est p =

n 2

Nous avons : E (p) =

- ?= = 3 2 (n-2) ;

E(x )

i

i 1

? ( \ 1

2

n-2 40 n 2 - 144 n + 131

Donc Var (p) = 90

16 n - 29

E (p 2 ) = ? ? 1 I

E x

= 90

i

? ? ? ) I ?

i=1

Sous l'hypothèse que les ( 6 i )

forment une suite de variables aléatoires, indépendantes et

identiquement distribuées.

La statistique U =

suit la loi normale d'espérance nulle et de variance

égale à 1

p E(p)

-

Var(p)

(U--* N (0,1) ; (n (nombre d'observations) > 30).

Le principe de ce test est d'accepter l'hypothèse que les

(6 i ) i (les résidus du

modèle) forment un bruit blanc si U < 1.96, au seuil a =

0.05.

è Test de la nullité de la moyenne des

résidus

Soit T le nombre de données disponibles

(après avoir enlevé les retards correspondant aux termes

AR et MA). Si le processus { e t , tE Z}

est i.i.d. (0, 2

oe ), nous devons avoir :

T

1

e t T e

= ? = 1 à

t

t ? 0

T ??

Par application du Théorème central limite, nous

montrons que :

TN?> L

T --*co

( , )

0 1

e t

à

o e t

Dés lors, nous pouvons tester la nullité de la

moyenne des résidus en construisant l'intervalle de confiance sur e

t au seuil standard de 95%.

? ? _ . .

1,9 6 o à e o e

1,9 6 à

Pt

?? e E ? ,

t ?? ?

?T T

1 ? ? ?

= 0,95.

? ???j

Le test basé sur la statistique de Student pour tester

l'hypothèse

H0: « m=0 » contre

H1 : « m ~ 0 ».

e

t

La statistique utilisée est : t =

oe/ n-1

H0 Est acceptée si

t <t n ? 1 à 5% (=1,96) pour n

>30, dans le cas contraire, il convient d'ajouter

une constante au modèle. è Tests de

normalité

Le test de Jarque & Bera (1984) peut s'appliquer

pour tester la normalité des résidus.

Ce dernier est fondé sur la notion de Skewness

(l'asymétrie de la distribution, moment d'ordre 3) et de Kurtosis

(l'aplatissement qui se traduit en particulier par une épaisseur des

queues de distribution, moment d'ordre 4). Soit jUk le

moment empirique d'ordre k du

|

processus ? ?

p e e

= ? ?

1 à

T k

k t

T t = 1

|

.

|

o Test de Skewness

La Skewness est une mesure de l'asymétrie de la

distribution de la série autour de sa moyenne. Le coefficient de

Skewness (Sk ou encore J31 ) est

défini par :

L

( )1 2 1 2 3

S P ? 6 ?

? ? --* N J

( ) ?

k E P --*o 0,

1 3 2 T T

2 ? ?

La Skewness d'une distribution symétrique, telle que la

distribution normale est nulle. Une Skewness positive signifie que la

distribution a une queue allongée vers la droite et la Skewness

négative signifie que la distribution a une queue allongée vers

la gauche.

o Test de Kurtosis

La Kurtosis mesure le caractère pointu ou plat de la

distribution de la série. Le coefficient de Kurtosis (k u

ou encore J2) est défini par :

?

J .

?

P L ? 24

k N T

? - --*

4

J3 P --* o 3,

u 2 2 ?

T

2 ?

La Kurtosis de la distribution normale est 3. Si la Kurtosis est

supérieure à 3, la distribution est plutôt pointue

relativement à la normale ; si la Kurtosis est inférieure

à 3, la distribution est plutôt plate relativement à la

normale.

Nous construisons alors les statistiques centrées

réduites correspondantes à (Sk )

12 et ku que

l'on compare aux seuils d'une loi normale centrée

réduite

1 2

7 = 1

L k _ 3 L

( )

--* = --*

N et N

( ) ( )

u

0,1 7 0,1

2

S k

6 T 24 T

--*o --*o

T T

Si la statistique centrée réduite de

(Sk ) 12 ( 71 ) est

inférieure au seuil 1,96 à 5%, nous acceptons

l'hypothèse de symétrie. Si la statistique

centrée réduite de ku

(72) est inférieure au seuil 1,96 à

5%, nous acceptons l'hypothèse de queue de distributions

non chargées (not weighted queues). La conjonction des deux conclusions

nous fait accepter l'hypothèse de normalité.

o Test de Jarque-Bera

La statistique de Jarque-Bera est une statistique de test pour

examiner si la série est normalement distribuée. La statistique

mesure la différence de la Skewness et de la Kurto sis de la

série avec ceux de la distribution normale. La statistique est

calculée comme suit :

|

JB S

=

|

T T

S +

6 24

k

|

?

( 3 ) ( 2)

- --*

2 z 2

k u

T--*o

|

Où Sk est la Skewness, k

u est la Kurtosis. Sous l'hypothèse nulle d'une

distribution normale, la statistique de Jarque-Bera suit asymptotiquement une

loi de 2

z à deux degrés de liberté ;

aussi,

si JB ( 2)

? ? 1 -- a nous rejetons l'hypothèse

H0 de normalité des résidus au seuil.

2

è Test d'indépendance de

Von-Neumann

Ce test peut être effectué lorsque les

résidus sont gaussiens.

Nous testons l'hypothèse nulle :

H0 : « Les résidus sont

indépendants et identiquement distribués » contre

l'hypothèse H1 : « Au moins deux observations

successives tendent à être corrélées ».

Les tests sont basés sur les deux estimateurs suivants de

la variance 2

?g des résidus :

2

n

D2= ? )

n g g

t t

? --

1 ?? 1

-- 1 t 1

n

2

; ( )

S g g

? ?

2 --

1 ?? t

n -- 1 t 1

?2

.

2 2

? (

Sous H0 : E ?

D = 1

--

D = 1 et Var ? 2

n

?

? 2S '2

J ? 2S 2 --

? n

La statistique U = ( )

D S

2 2

2 ?

n

n 2 -- 1

-- 1

--

2

sous l'hypothèse nulle, suit une loi Normale N (0, 1).

La région critique est donnée par : { U

> U a }, U a est tel

que P{ U > Ua J = a.

è Test de Durbin-Watson

Si les résidus { g t , t Z}

obéissent à un bruit blanc, il ne doit pas exister

d'autocorrélation dans la série. Nous pouvons pour cela appliquer

le test suivant :

Test de Durbin - Watson : repose sur l'hypothèse de

normalité des résidus; test de l'autocorrélation d'ordre

1.

o Principe du test de Durbin -

Watson

Ce test permet de tester l'autocorrélation d'ordre 1 sous

l'hypothèse que les résidus sont Gaussiens. Donc il teste

l'hypothèse nulle

H0 : « p = 0 » contre

l'hypothèse alternative H1 : « p ~ 0

».Durbin et Watson ont proposé la

statistique suivante :

( )

g g

t t

-- -- 1

n

?

2

|

DW =

|

t

|

?

|

2

|

|

|

|

|

n

?

|

g

|

2 t

|

|

t

|

?

|

1

|

Le test de Durbin-Watson fait intervenir deux seuils critiques d

l,a et du ,a ( dl

,a < du ,a) fonctions

de n et du nombre de variables explicatives.

Ce test est utilisé pour tester trois hypothèses

:

1- H0 : « les

résidus sont non corrélés » contre H1:

« les résidus sont positivement corrélés »

Dans ce cas la règle de décision est : i)- Si DW

< dl ,a : nous rejetons H0.

ii)-Si DW > du ,a :nous acceptons

H0 .

iii)- Si dl ,a ~ DW ~ d u ,a

: nous ne pouvons rien dire.

2- H0 : « les

résidus sont non corrélés » contre H1:

« les résidus sont négativement

corrélés » la règle de décision

est :

i)- Si (4-DW) < dl ,a : nous rejetons

H0.

ii)- Si (4-DW) > d u ,a : nous acceptons

H0 .

iii)-Si dl ,a ~ (4-DW) ~ d u ,a

: nous ne pouvons rien dire.

3- H0 : « les

résidus sont non corrélés » contre H1:

« les résidus sont positivement ou négativement

corrélés »

Dans ce cas :

i) - Si DW < dl ,a2 ou (4-DW)

< dl ,a 2 : nous rejetons

H0.

ii) - Si DW > du ,a 2 ou (4-DW) > du

,a 2 : nous acceptons H0 .

iii)

- Si dl ,a 2 ? DW ~ du ,a 2

ou dl ,a 2 ? (4-DW)~ du ,a 2 : nous ne

pouvons rien dire.

è Test

d'homoscédasticité

L'hétéroscédasticité signifie que la

dispersion des résidus a tendance à augmenter ou à

diminuer en fonction des valeurs ajustées, plus

généralement, elle se manifeste quand la dispersion des

résidus varie en fonction des variables explicatives.

Non seulement L'hétéroscédasticité

influence les tests de significativité mais surtout, elle fausse les

intervalles de prévision.

Nous allons présenter, un test permettant de

détecter une hétéroscédasticité

éventuelle. Le test ARCH ou test du multiplicateur de Lagrange

a été introduit par Engle (1982). Supposons que les

résidus prévisionnels sont non corrélés et qu'ils

obéissent à un modèle ARCH (dans la plupart des

cas un modèle ARCH simple d'ordre p).

Nous construisons alors une régression entre les

résidus au carré et les résidus au carré

décalés jusqu'à l'ordre p.

L'hypothèse nulle testée est celle

d'homoscédasticité H0:"a1

= a2 =K K = a p = 0" contre L'hypothèse

alternative d'hétéroscédasticité conditionnelle

H ? i i = p tel que i

1 : " , 1 0"

K a.Si l'hypothèse H0 est

acceptée, la variance conditionnelle

de l'erreur est constante 0

a? 2 = a . En revanche, si l'hypothèse

nulle est rejetée, les résidus suivent un processus ARCH

(p) dont l'ordre p est à déterminer.

Le test est fondé soit sur un test de Fisher classique,

soit sur le test du Multiplicateur de Lagrange (LM). La mise en oeuvre

du test est simple et peut s'effectuer en trois étapes :

· Etape1 : nous estimons

l'équation de la moyenne. Nous récupérons les

résidus estimés ?àt et nous

calculons la série des 2

?àt .

· Etape 2 : Nous

régressons 2

?àt sur une constante et sur

ses p valeurs passées.

· Etape 3 : Nous calculons la

statistique du Multiplicateur de Lagrange LM = n*R2 où

n est le nombre d'observations servant au calcul de la

régression de l'étape 2 et R2 est le coefficient de

détermination de l'étape 2.

Sous l'hypothèse nulle d'homoscédasticité,

la statistique 2

TR suit une loi de khi - deux à

p

degré de liberté. La règle de

décision est :

- Si LM < ( )

z 2 p , l'hypothèse nulle est

acceptée : il n'existe pas d'effet ARCH.

- Si LM ~ ( )

z 2 p , nous rejetons

l'hypothèse nulle en faveur de l'hypothèse alternative

d'hétéroscédasticité conditionnelle.

Une autre approche consiste à calculer le

corrélogramme des résidus au carré du modèle

initial. Si les premiers termes de ce corrélogramme sont

significativement différents de zéro (0), alors nous pouvons

conclure à un modèle de type ARCH. Sinon si tous les

pics sont dans la bande de confiance, alors nous pouvons donc conclure que les

résidus sont homoscédastiques.

II.4.3 Choix du Meilleur Modèle

Après les étapes précédentes,

plusieurs formulations dans la vaste classe des modèles ARMA

pourraient être retenus ; il faut donc choisir le meilleur

modèle parmi ceux sélectionnés. Pour cela nous utilisons

:

s Les critères standards

Ils sont fondés sur le calcul de l'erreur de

prévision que l'on cherche à minimiser. Nous rappelons ici

l'expression des trois critères les plus fréquemment

utilisés.

-Erreur absolue moyenne (Mean Absolute Error)

-Racine de l'erreur quadratique moyenne (Root Mean Squared

Error)

1

eà 2

t

N

?t

RMSE =

-Ecart absolu moyen en pourcentage (Mean Absolute Percent

Error)

|

1

MAPE = ?

100

N t

|

à

et

Xt

|

|

|

Où N est le nombre d'observation de la série X

t étudiée et

eàt désigne les résidus

estimés. Plus

la valeur de ces critères est faible, plus le

modèle estimé est proche des observations.

· Les Critères d'information

L'idée sous - jacente consiste à choisir un

modèle sur la base d'une mesure de l'écart entre la vraie loi

inconnue et le modèle estimé. Cette mesure peut être

fournie par la quantité d'information de Kullback. Les différents

critères ont alors pour objet d'estimer cette quantité

d'information. Il en existe plusieurs, Nous présentons ici les trois

critères les plus fréquemment employés.

a) Critère d'information d'Akaike (AIC)

(1969)

Le meilleur des modèles ARMA (p, q) est le

modèle qui minimise la statistique : AIC (p, q) = n Log

2

?àe + 2 (p+ q)

b) Critère d'information Bayésien

(BIC)

Ce critère présente l'avantage de pénaliser

les modèles où les paramètres sont en surnombre

comparativement à l'AIC. Il est donné par :

? ? ? ? ? 1

? 2

p q ? 1

BIC (p, q) = n Log 2

?àe - (n-p-q) Log

?J

?? 1 + (p+q) Log 2

? n ? ? ? ? ?

( ) à 1

?

p q e

? ? - J J

a e

c) Critère de Schwartz 1978

SC (p, q) = n Log 2

?àe + (p+ q) Log

n

d) Critère de Hannan-Quin

1979

[

HQ 69, q) = Log 6-:+ (p+ q) c Log Log

ni

Où c (c >2) est une constante.

n

Remarque : Le critère le plus

utilisé est le critère AIC. Cependant Hannan

(1980) a montré que seuls les estimations des ordres p et

q déduits des critères BIC et HQ sont

convergentes et conduisent à une sélection asymptotiquement

correcte du modèle.

Nous cherchons à minimiser ces différents

critères. Leurs applications nous permettent de retenir un modèle

parmi les divers processus ARMA validés. Ainsi s'achève

l'étape de validation. La dernière étape de la

méthodologie de Box & Jenkins est celle de la prévision.

· Principe de parcimonie

Lorsqu'on veut modéliser une série chronologique,

par un processus Stochastique et dans le cas où les critères

d'information AIC et BIC de deux ou plusieurs modèles

retenus seraient très proches ou contradictoires, nous faisons

intervenir ce principe qui cherche à minimiser le nombre de

paramètre requis; il est préférable de conserver un

modèle qui est ½moins bon½, mais qui contient moins de

paramètres.

II.5 Prévision

L'objectif de la modélisation de Box et Jenkins est la

prévision de futures valeurs de la série chronologique. A

l'horizon h la valeur de la prévision

Xà(t + h )notée

It (h ) est l'espérance conditionnelle de

X(t+ h) telle que :

Xàt (h )

= E(Xt+h / Xt ,

Xt--1 )

|

It (h )

|

est la prévision (la valeur estimée de X

t+h)

|

t :l'origine de la prévision.

h : l'horizon de la prévision

L'espérance conditionnelle de la prévision est

définie par : 1 -- X(t -- j)

X(t), X(t --1), ....,

X(1)}=X(t -- j), j>_0

2 Ef X(t+ j)

X(t),X(t--1),....,X(1)}=Yi(

j), j > 0

3 Ef e(t -- j)

X(t),X(t--1),....,X(1)}=e(t--

j), j 0 4 -- Ef e(t + j)

X(t), X(t --1), ...., X(1)}=0, j >

0

Nous considérons un processus ARIMA (p, d, q)

défini par :

?(L

)vdXt = (L

)et, t > 0

où 0(L) =E(AÉ,

0(L)= E0 avec 00 00 1, et

Vd (1-- L) i

p q

d

Nous pouvons écrire :

|

? ? ? ? ? ?

q q d d

d

? _ ? _ = ? _ ? ? ? _

1 1 1

? ? ?

O O

i ( ) ( )

i

i L L L L

i

? ? ? ? ?

j

i = 0 i j

= =

0 0

|

d j

_**

|

X t = 49 1 Xt _ 1 +

492X t _2 +

·

·

· + ÇO

p Xt _ p _ d

Où les çoi sont obtenus

à partir du développement de * * Pour un horizon h,

l'équation s'écrit:

p q q

+

X h E X t j X t X t ? X h ? e h i

u( ) ( ) u( ) $( )

t = + _ = ? _ ? _

( ) ( ), ( 1),... i t i t

i i

= =

1 1

0 pour i < h

où ( )

? _

å h-i

( )

t

pour i h

?

$ h i =

t r??

? L'erreur de prévision

Soit et+h l'erreur de la prévision à

l'instant t+h : ut+h

e t+h = X t+h - X

Nous notons que : E (e t+h) = 0, Var (e t+h) =

( )

1 + r 1 + r 2 +... +

r h _ 1 a e

2 2 2 2

Donc Xt + h ~ ( ( 2 ) 2

)

N Xt + h + 'T' + 'I' + + P h _

a

à , 1 1 ...

2 2

2 1

D'où les intervalles de confiance de la prévision

à (1-a )% donnée par :

à

X t h X t h Z a a

= #177;

+ + 1

( 1 ... );

+ q1 + q1 + + p

2 2 2

1 2 h _ 1

_

2

où ? _ 2 ?

Z est le quantile d'ordre ??

[\ 1 a de la loi normale centrée

réduite. Pour a = 5% Nous

1 a

_

2

avons :

X t h X t h 0

= #177;

à 1 . 9 6

+ +

( 2 )

1 1 ...

+ ? + ? + + ?

2 2

2 h _ 1

Les critères suivants sont utilisés pour juger la

validité de la méthode de prévision :

1

e e

= ? i

n i

1- L'erreur moyenne (Mean Error) ME

(e) =

n

= 1

|

n

2- La variance Var

(e) = ( )

n e e _

1 ?= i

i 1

|

2

|

|

n

1

3-

e 2

i

Le carré moyen des erreurs (Mean Square

Error) MSE (e ) = ?=

n 1

i

Très utilisé, car il pénalise un biais

éventuel dans la prévision.

n

4- Root mean square error RMSE (e

) = MSE( ? ) = 2

1 ??

i

n i = 1

Conclusion

Ainsi s'achève la partie méthodologie de Box &

Jenkins; au chapitre suivant on passe à l'application

de cette méthode sur les séries étudiées.

Modélisation de la série SPY

Notation

La série SPY est l'actif qui correspond à la valeur

des actions de 500 compagnies les plus représentatives de

l'économie américaine. Il couvre la plupart des secteurs de

l'industrie et est échangé sur les marchés NASDAQ et NYSE

(New York Stock Exchange).

La valeur de l'actif SPY tient compte de la capitalisation

boursière des compagnies qu'il contient.

Identification

Les données de la série SPY s'étalent sur

une période de trois ans, les observations sont journalières ; du

03 janvier 2005 au 30 novembre 2007 soit 760 observations. L'unité de

mesure est le dollar américain.

I- Analyse graphique

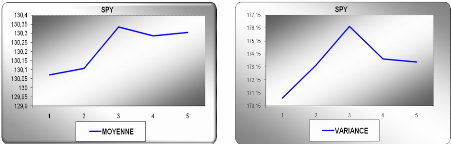

Graphe de la moyenne et de la variance de la série

brute SPY

D'après les deux graphes ci-dessous, on remarque que la

moyenne et la variance varient au cours du temps, donc on peut

appréhender la non stationnarité de cette série.

Pour vérifier ceci, on va appliquer des tests statistiques

juste après la présentation des corrélogrammes simple et

partiel de la série brute.

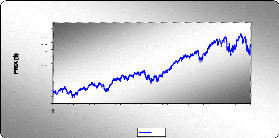

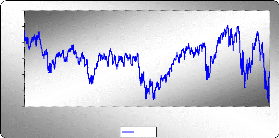

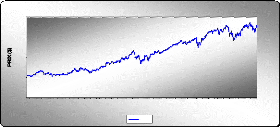

Diagramme séquentiel de la série brute

SPY

On voit clairement sur le graphe de la série brute que ce

processus est non stationnaire et cela provient tout naturellement de la

présence d'une tendance haussière.

165

160

155

150

145

140

135

130

125

120

115

110

105

56 111 166 221 276 331 386 441 496 551 606 661

716

TEMPS(JOURS)

GRAPHE DE LA SERIE SPY

SPY

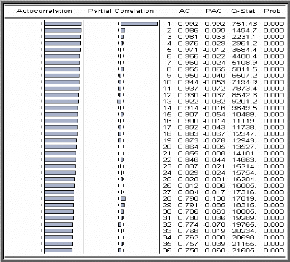

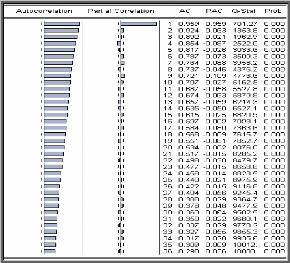

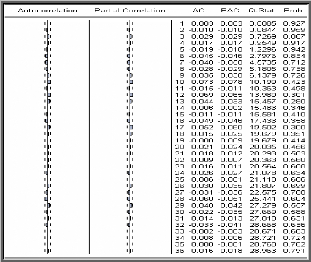

Examen du corrélogramme de la série

SPY

On constate que la fonction d'autocorrélation simple

(colonne AC) décroit très lentement, cela est typique d'une

série non stationnaire. En revanche, la fonction

d'autocorrélation partielle (colonne PAC) a seulement son premier terme

significativement différent de 0 (l'intervalle de confiance est

stylisé par les pointillés).

-Corrélogramme de la série SPY-

II -Analyse analytique

Application du test de Dickey- Fuller Augmenté

(DFA)

On procède à l'estimation par la méthode des

moindres carrés des trois modèles [1], [2] et [3] de

Dickey-Fuller sur la série SPY.

Remarque

On choisit le retard (d=1) qui minimise les critères

d'informations d'Akaike et Schwarz.

s Modèle [3]

|

d

A = + + â + A +

SPY q$ SPY ? c t q$ SPY e

t t 1 j t j t

?

j ? 1

Avec et est un processus stationnaire

|

.

|

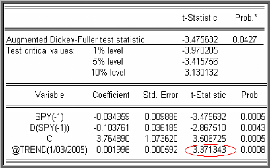

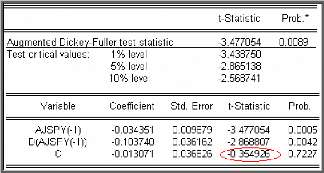

On commence par tester la significativité de la tendance

en se référant aux tables de DickeyFuller. Le résultat du

test sur la série SPY est donné dans la table

suivante:

On compare la t-statistique du coefficient de la tendance

(@trend) avec la valeur donnée par la table de Dickey-Fuller. La

tendance est significativement différente de zéro puisque sa

statistique (3,37) est supérieure à la valeur critique (2,78) au

seuil 5%.

De plus la statistique de Student t?à = -3,4756

est inférieure à la valeur critique -3,4157

(donnée par la table de Dickey- Fuller)

pour le seuil 5%. D'où la série ne possède pas

une racine unitaire (on rejette l'hypothèse nulle «q$ =

0«).

Donc la série SPY est non stationnaire

de type TS, pour la stationnariser on a eu recours à un

ajustement linéaire, car le R2 associé est égal

à 0,918 (d'après les résultats obtenus par le logiciel

SPSS 10.0).

|

Dépendent

|

MTH

|

RSQ

|

D.F

|

F

|

SIGF

|

b0

|

b1

|

b2

|

b3

|

|

SPY

|

LIN

|

0,918

|

758

|

8458,49

|

0

|

108,406

|

0,0573

|

|

|

|

SPY

|

LOG

|

0,615

|

758

|

1208,9

|

0

|

71,087

|

10,4867

|

|

|

|

SPY

|

INV

|

0,041

|

758

|

32,26

|

0

|

130,773

|

-58,267

|

|

|

|

SPY

|

QUA

|

0,93

|

757

|

5017,82

|

0

|

111,648

|

0,0318

|

3,40E-05

|

|

|

SPY

|

CUB

|

0,938

|

756

|

3808,11

|

0

|

114,794

|

-0,0176

|

0,0002

|

-1,00E-07

|

|

SPY

|

COM

|

0,927

|

758

|

9584

|

0

|

109,689

|

1,0004

|

|

|

|

SPY

|

POW

|

0,638

|

758

|

1334,03

|

0

|

81,9846

|

0,0812

|

|

|

Remarque

On note la série ajustée par AJSPY,

elle est donnée par la formule suivante : AJSPY = SPY -

y(t).

Où y(t) est l'équation de la

tendance.

Estimation de la tendance:

L'estimation de l'équation de la tendance

y(t) est donnée par :

y(t)=b0 + bt 1

Les coefficients b0, b1

sont données par le tableau ci-dessus :

D`ou l`équation de la tendance est la suivante :

y(t)= 108, 406+ 0,0573t

Graphe de l'ajustement linéaire de la série

SPY

On remarque d'après ce graphe que la droite suit le

mouvement ascendant du graphe. Diagramme séquentiel de la

série ajustée AJSPY

-12

12

-4

-8

4

8

0

1 51 101 151 201 251 301 351 401 451 501 551 601 651 701 751

AJSPY

D'après le graphe on constate que la série

AJSPY semble stationnaire. Pour confirmer cette supposition,

on va appliquer les tests statistiques appropriés.

Test de Dickey- Fuller Augmenté sur la

série AJSPY

On procède à l'estimation par la méthode des

moindres carrés des trois modèles [1], [2] et [3] de

Dickey-Fuller sur la série AJSPY.

Corrélogramme de la série AJSPY

On voit que la fonction d'autocorrélation de la

série AJSPY décroit vers zéro et la première

autocorrélation partielle est clairement significative. Cette structure

est peut être celle d`une série stationnaire.

Pour confirmer cela, on fait appel aux tests de Dickey-Fuller

augmenté et de Fisher.

Test de Dickey- Fuller augmenté sur la

série AJSPY

On procède à l'estimation par la méthode des

moindres carrés des trois modèles [4], [5] et [6] de

Dickey-Fuller sur la série AJSPY.

Modèle [6]

|

d

A = + + â + ? A +

AJSPY AJSPY ? c t AJSP Y e

t t 1 j t j t

j ? 1

Avec et est un processus stationnaire.

|

.

|

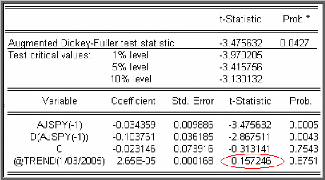

On vérifie alors l'absence d'une tendance dans le

processus en testant la nullité du coefficient de la tendance

â. Le résultat du test pour la

série AJSPY est donné par la table

suivante :

On remarque que la t- statistique de la tendance (= 0,157) est

inférieure aux valeurs critiques 3,48 ; 2,78 et 2,38 (données par

la table de Dickey- Fuller) pour les seuils 1%, 5% et 10%, on

le confirme par la probabilité 0,875 1 supérieure à

0,05.

Donc l'hypothèse nulle est bien entendu accepté, la

série AJSPY n'est pas affectée d'une tendance.

Modèle [5]

d

.

A = + C + A +

A JS P Y A JSP Y Çb A JS P Y ?

t t -1 j t j t

-

j ? 1

Après rejet du modèle [6], on procède au

test d'absence de la constante, dont le résultat est donné par la

table suivante :

On remarque que la t-statistique de la constante (= -0,3549) est

inférieure aux valeurs critiques 3,72 ; 3,08 et 2,72 (données par

la table de Dickey- Fuller) pour les seuils 1%, 5% et 10%, on

le confirme par la probabilité 0,7227 supérieure à

0,05.

Donc, on rejette l'hypothèse de présence d'une

constante.

Modèle [4]

d

.

A = + A +

A JSP Y q$ A JSP Y ? q$ A JSP Y ?

t t j t j t

1 ?

j

?

1

On teste alors la présence d'une racine unitaire dans le

processus en vérifiant la nullité du paramètre q$

à l'aide d'une statistique de Student, où

q$à désigne l'estimateur des moindres

carrés ordinaires (MCO).

Le résultat du test pour la série AJSPY est

donné dans le tableau suivant :

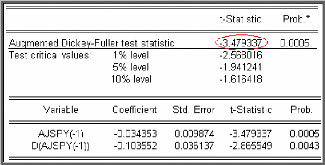

La statistique de Student (t?à = -3,4793 ) est

inférieure aux valeurs critiques -2,5680 ; -1,9412

et -1,6164 pour les seuils 1%, 5% et 10%, d'où la

série ne possède pas de racine unitaire (on rejette

l'hypothèse nulle «q$ = 0«).

Test de FISHER pour la série AJSPY

Pour détecter la saisonnalité de la série,

on a fait appel à l'analyse de la variance à deux facteurs sans

répétition.

TABLE DE l'ANOVA

|

SDV

|

SDC

|

DDL

|

Moyenne des carrés

|

Fc

|

Probabilité

|

Valeur critique pour F

|

|

Lignes

|

10130,7981

|

151

|

67,0913779

|

63,136

|

1,412E-292

|

1,22674639

|

|

Colonnes

|

2,81115108

|

4

|

0,70278777

|

0,661

|

0,61904387

|

2,38668545

|

|

Erreur

|

641,834829

|

604

|

1,06264045

|

|

|

|

|

Total

|

10775,444

|

759

|

|

|

|

|

Test d'influence du facteur colonne, la période

(jours : H0 = pas d'influence)

V

Calcul de la statistique de Fisher p

Fc ? que l'on compare

à la valeur théorique lue dans la

V R

table.

F v ;v à v 1 =p-1 et v 2 =(N-1)(p-1)

degrés de liberté.

á

1 2

F c = 0,66 1 ~ F v ;v =2,386 , donc on accepte

l'hypothèse nulle, la série n'est pas saisonnière.

á

1 2

Test d'influence du facteur ligne, la tendance

(H0 =pas d'influence du facteur

semaine)

' V S que l'on compare à la valeur

théorique 3 2

F v ;v à v 3 =N-1 et v 2

=(N-1)(p-1) degrés de

á

F =

c V R

liberté.

F c = 63,136 > F v ;v =1,226 ; donc on rejette

l'hypothèse nulle la série est peut être affectée

á

3 2

d'une tendance. Mais d'après le test de Dickey-Fuller la

tendance n'est pas significativement différent de zéro, car il

est plus précis que le test de Fisher pour la tendance.

Désignation

Vp : La variance de la période, VR:

la variance résiduelle, VS : la variance de la semaine, N:

nombre de semaines, p : le nombre d'observations

(périodicité) dans la semaine (jours p=5). En conclusion La

série AJSPY est donc stationnaire; c'est à dire

intégrée d'ordre 0. Estimation des paramètres du

modèle

Il convient à présent d'estimer le modèle

susceptible de représenter la série. En observant les

corrélogrammes simple et partiel de la série stationnaire AJSPY,

On remarque que la fonction d'autocorrélation simple (AC) possède

des valeurs importantes aux retards q= 1, 2, 3, 4, 5...; et la

fonction d'autocorrélation partielle (PAC) possède des valeurs

importantes aux retards p=1, 2,4.

Par conséquent on a plusieurs modèles candidats

parmi lesquels nous avons sélectionné deux modèles :

|

Modèles

|

AIC

|

BIC

|

|

ARMA (3, 3)

|

2,86

|

2,89

|

|

ARMA (4, 2)

|

2,86

|

2,89

|

On a choisi le modèle ARMA (3, 3) d'après le

critère de parcimonie, car les deux modèles ont les mêmes

valeurs de AIC et BIC.

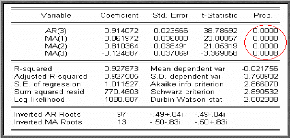

Estimation du processus ARMA (3,3)

L'estimation des processus ARMA repose sur la méthode du

maximum de vraisemblance. On

suppose que les résidus suivent une loi normale de moyenne

nulle et de variance 2

o? .

L'étape d'estimation achevée, l'étape

suivante permet de valider ou non le modèle estimé.

Validation du processus ARMA (3,3)

Test sur les paramètres

On remarque que tous les paramètres du modèle sont

significativement différents de zéro. En effet les statistiques

de Student associées sont en valeur absolue supérieurs à

1,96, ce qui est confirmé par les probabilités de

nullité des coefficients qui sont toutes inférieures à

0, 05(voir tableau estimation du processus

précédent).

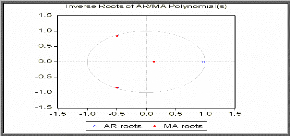

Graphique des inverses des racines

D'après la représentation graphique des inverses

des racines des polynômes de retards moyenne mobile et

autorégressif on s'aperçoit qu'ils sont tous supérieurs

à 1 en module (leurs inverses sont en module, inférieurs à

1).

Graphique des séries résiduelles

réelles et estimées

A partir de la représentation graphique des séries

résiduelles réelles et estimées nous constatons que le

modèle estimé ajuste parfaitement la série AJSPY.

Il convient maintenant d'analyser les résidus à

partir de leur fonction d'autocorrélation et d'appliquer une

série de tests.

Tests sur les résidus

$ $ ( )

Ces tests ont pour objet de vérifier la blancheur des

résidus estimés ( u L X

ê t =

t ) en

? $ ( )

L

appliquant des tests d'absence d'autocorrélation et des

tests d'homoscédasticité. Tests d'absence

d'autocorrélation

Il existe un grand nombre de tests d'absence

d'autocorrélation, les plus connus étant ceux de Box et Pierce

(1970) et Ljung et Box (1978), test des points de retournements dont on

rappelle brièvement le principe ci-dessous.

s Test de Box - Ljung

On a à tester l'hypothèse nulle

:

H0 : « Les autocorrélations

jusqu'au pas K, (K=N/5) ne sont pas significatives » C'est-à-dire

H0 : « p1 = p2

=... ? pK = 0 » Contre H1 : «

?p j : j = 1,K ,99 tel que pj ~ 0

».

2

.

K

Ce test est basé sur la statistique de Box-Ljung au pas k

: E ? ?

Q n n

= +

( 1) Y k

n k

k 1

Si 2

Q ? ? 0,95 ( K - p - q

- P - Q ) , nous acceptons l'hypothèse H

0 .

Les valeurs de la statistique de Box-Ljung ont de fortes

probabilités. Ce qui entraîne à dire que les résidus

forment un bruit blanc.

Corrélogramme simple et partiel des

résidus

La probabilité de la statistique de Box-Ljung est

supérieure à 0,05 pour tous les retards et la valeur de la

statistique de Box-Ljung quand k = 99, p = 3, q = 3, P = 0 et Q = 0

égale à 62,153 est inférieure à 2

?0., 95 (93) = 116,51 ; On conclue alors que les

erreurs ne sont pas corrélées.

Conclusion

Les résultats du test de Box - Ljung sont identiques

à ce qu'on a remarqué de visu sur les corrélogrammes

simple et partiel.

s Test des points de retournements

Il s'agit de tester l'hypothèse nulle :

H0 : « Les ei sont

aléatoires » contre

H1 : « Il existe une corrélation

entre les ei i = 1,..., n ».

Après les calculs à l'aide du Visual Basic on a

obtenu les résultats suivants :

n - 2

|

Le nombre des points de retournements égal à P =

?

|

Xi = 490

|

i = 1

On a : n = 754 donc 2

E P n et Var P -

16 29 n

( ) ( 2) 504,66 ( ) 134.61

= - = = =

3 90

VAR ( P ) = 11,602 , ( ) 1,26

P E P

-

S = 1.26< S (tabulée) = 1,96

S = = - . Donc :

Var P

( )

Alors, on accepte l'hypothèse H0 :

« les résidus sont aléatoires ».

s Test de nullité de la moyenne des

résidus

Pour tester l'hypothèse H0: « m=0

» contre H1 : « m ~ 0 » on utilise le test

de Student

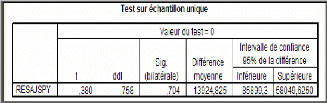

? t

.

o?/ n-1

basé sur la statistique : t =

Si t < tn-1 à

5% (=1,96) on accepte l'hypothèse de nullité de la moyenne des

résidus

|

D'après le Tableau ci-dessus on a :

|

t = 0,3 80 qui est inférieure à 1,96; Donc on

accepte

|

l'hypothèse H0: « la moyenne des

résidus est nulle ».

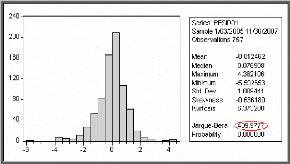

s Tests de normalité sur les résidus du

modèle optimal

Les tests sont effectués à partir des valeurs

empiriques des coefficients de Skewness, Kurtosis et la statistique de

Jarque-Bera données par le logiciel EVIEWS 5.0. En utilisant le logiciel

on a l'histogramme suivant :

s Test de Skewness (asymétrie) et de Kurtosis

(aplatissement)

7 7

1 2

~ ?

0 0

ou

:

H0

:

2 -

0

71

6

= fi1 1

Coefficient de Skewness :

3

fi2

=

7

2

24

N

?

??

On teste les hypothèses suivantes :

?1

77 1 2

= =

0 0

et

H1

Coefficient de Kurtosis :

N

P

Où : 3 2

fi =

1 2 3 : est le coefficient de Skewness (l'indicateur

d'asymétrie des résidus).

1 P2

P

fi = : est le coefficient de Kurtosis (le degré

d'aplatissement de la loi des résidus).

4

P 2

2 2

Sous l'hypothèse H0 et si le nombre

d'observations est assez grand (N >30), on a :

P ?

????

N N

L 0,

--oo ?

?

6 ? ???????? ( )

1 .

N ? ?

fi

1 23

1 3 2

=

P 2

12 -

fi1

P 4

|

fi =

2 2

P 2

|

?

????

N N

L

?? ?

?

|

24 ?

0, N ? ?

|

|

( )

2

|

|

Après calculs on a obtenu :

6

N

71

-

24

Test de Skewness:

Test de Kurtosis:

0 = 6,93 > 1, 96.

3 = 19,03 > 1,96.

N

Alors, les résidus ne sont pas gaussiens. Ce qui est

confirmé par le test de Jarque et Bera s Test de Jarque et

Bera

On définit la statistique S par : S = ( )2

N N

fi ?

1 2 3

fi -

6 24

Sous (1) et (2) : S( 2)

3 Z 1 - a

2

On teste H0 : « accepter la

normalité des résidus au seuil a =0,05 » contre

H1 : « Il n'y a pas de normalité des

résidus ».

Si S ( 2)

> Z 1 _ a on rejette l'hypothèse

H0 sinon on l'accepte.

2

D'après le tableau la statistique de Jarque et Bera

notée (S) est égale à 409,9777 ; elle est

supérieure à (2)

Z = 5,99.

2

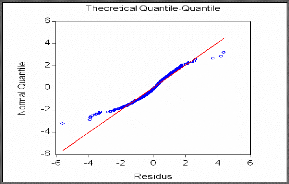

s Test QQ-Plot (méthode graphique)

Le nuage de point (en bleu) est formé par (quantiles de

N(0,1), quantiles empiriques réduits des résidus), sous H0 le

nuage est rectiligne sur la droite rouge y=x )

On remarque que le nuage de point n'est pas rectiligne sur la

droite, donc l'hypothèse nulle est rejetée c'est-à-dire

les résidus ne suivent pas une loi normale.

On affirme donc que les résidus forment un bruit blanc non

gaussien.

Remarque

On ne peut pas appliquer le test de Durbin-Watson et le test

d'indépendance de Von Neumann puisque les résidus ne sont pas

gaussiens.

Test d'homoscédasticité

s Test d'effet ARCH

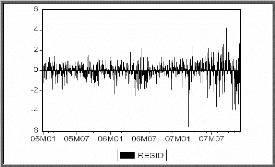

Une première observation du graphe des résidus

ci-dessous montre que la moyenne de cette série est constante alors que

sa variance change au cours du temps. De plus le processus étant non

gaussien, on suspecte la présence d'un effet ARCH.

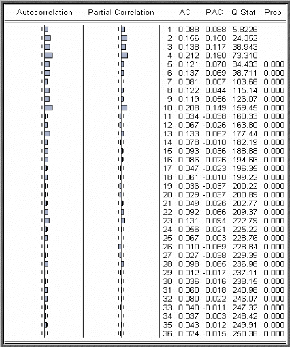

Corrélogrammes simple et partiel des

résidus au carré

A partir du Corrélogramme on remarque plusieurs termes

significativement différents de zéro cela veut dire qu'il y a

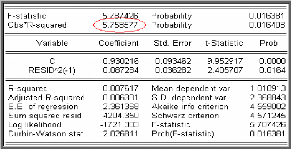

certainement un effet ARCH. Pour cela on est passé au test

d'homoscédasticité dont le résultat est sur le tableau

ci-dessous :

On a la statistique du multiplicateur de Lagrange

(n*R2) = 5,7585 qui est supérieure à z2 (1) =

3,84, on rejette l'hypothèse nulle d'homoscédasticité en

faveur de l'hypothèse alternative

d'hétéroscedasticité conditionnelle.

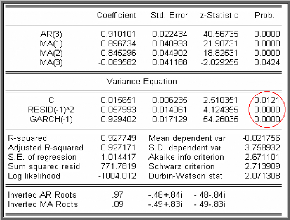

Identification du modèle de type ARCH

On a eu plusieurs modèles ARCH avec des ordres p assez

grands. Par conséquent on est passé au modèle GARCH

(1,1).

Les résultats obtenus dans la table ci-dessous montrent

que les paramètres de l'équation de la variance conditionnelle

sont significativement différents de zéro.

Le modèle retenu avec erreur GARCH (1, 1) s'écrit

sous la forme suivante :

(1 0,91 ) (1 0,89 0,85 0,08 )

- = + + -

B AJSPY B B B

3 2 3 & t

?

? ? =

& 17h 17 :

IID ( )

0, 1

t t t t

? ?L = + +

h h

0,0156 0,057 0.929

& - -

2

t t t

1 1

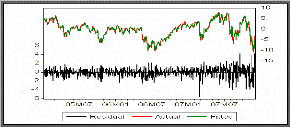

Prévision

Pour faire des prévisions, on remplace t par t+h dans

l'expression ci-dessus du modèle générateur de la

série.

On a par la suite

|

Observation

|

Prévision

|

Valeur réelle

|

Borne Inf

|

Borne Sup

|

|

761

|

148,71

|

147

|

144,84

|

152,70

|

|

762

|

148,96

|

145,59

|

143,54

|

154,56

|

|

763

|

148,99

|

148,02

|

142,55

|

155,41

|

|

764

|

149,18

|

150,14

|

142,09

|

156,40

|

|

765

|

149,41

|

150,11

|

141,54

|

157,47

|

Graphe de la série réelle et la

série prévue

Modélisation de la série IEV

Notation

La série IEV est l'actif qui correspond à la valeur

des actions de 350 sociétés économiques qui sont

représentatives de l'économie européenne. Cet actif mesure

la performance des actions de compagnies en Autriche, Belgique, Danemark,

Finlande, France, Allemagne, Grèce, Italie, Pays Bas, Norvège,

Portugal, Espagne, Suède, Suisse et Grande-Bretagne.

Identification Les données de la

série IEV s'étalent sur une période de trois ans, les

observations sont journalières ; du 03 janvier 2005 au 30 novembre 2007

soit 760 observations. L'unité de mesure est le dollar

américain.

I- Analyse graphique

Graphe de la moyenne et la variance de la série

brute IEV

D'après les deux graphes ci-dessous, on remarque que la

moyenne et la variance varient au cours du temps, donc on peut

appréhender la non stationnarité de cette série.

Pour vérifier ceci, on va appliquer des tests statistiques

juste après la présentation des corrélogrammes simple et

partiel de la série brute.

93,74

93,62

93,38

93,26

93,14

93,02

93,5

92,9

1 2 3 4 5

IEV

MOYENNE

271

270

269

268

267

266

265

264

263

262

261

260

1 2 3 4 5

IEV

VARIANCE

Diagramme séquentiel de la série brute

IEV

On voit clairement sur le graphique de la série brute que

ce processus est non stationnaire et cela provient tout naturellement la

présence d'une tendance haussière.

130

120

110

100

90

80

70

60

50

1 71 141 211 281 351 421 491 561 631 701

TEMPS (JOURS)

IEV

GRAPHE DE LA SERIE BRUTE IEV

Examen du corrélogramme de la série

IEV

On constate que la fonction d'autocorrélation simple

(colonne AC) décroît très lentement, cela est typique d'une

série non stationnaire. En revanche, la fonction

d'autocorrélation partielle (colonne PAC) a seulement son premier terme

significativement différent de 0 (l'intervalle de confiance est

stylisé par les pointillés).

-Corrélogramme de la série IEV-

|