II- Analyse analytique

Application du test de Dickey- Fuller Augmenté

(DFA)

On procède à l'estimation par la méthode des

moindres carrés des trois modèles [1], [2] et [3] de

Dickey-Fuller sur la série IEV.

Remarque

On choisit le retard (d=1) qui minimise les critères

d'informations d'Akaike et Schwarz.

s Modèle [3]

d

A = + + + A + .

IEV IEV ? c fi t Çb IE V e

t 1 j t j t

?

j

?

1

Avec et est un processus stationnaire.

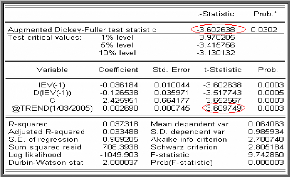

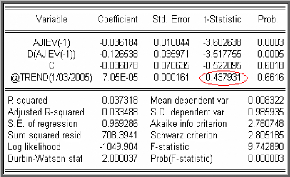

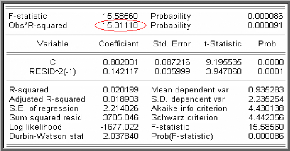

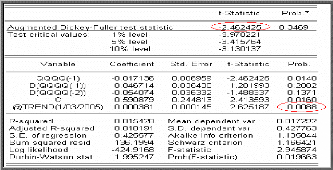

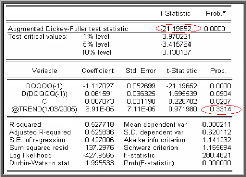

On commence par tester la significativité de la tendance

en se référant aux tables de DickeyFuller. Le résultat du

test de la série IEV est donné dans la table

suivante:

On compare la t-statistique du coefficient de la tendance

(@trend) avec la valeur donnée par la table de Dickey-Fuller. La

tendance est significativement différente de zéro puisque sa t -

statistique (3,609) est supérieure à la valeur critique (2,78),

au seuil statistique 5%. De plus la statistique de Student t?à

= -3,6026 est inférieure a la valeur critique -3,415 (donnée par

la

table de Dickey- Fuller) pour le seuil 5%.

D'où la série ne possède pas une racine unitaire (on

rejette l'hypothèse nulle «q$ = 0«).

Donc la série IEV est non stationnaire de

type TS, pour la stationnariser on a eu recours à un

ajustement linéaire, car le R2 associé est égal

à 0.953.

|

Dépendent

|

MTH

|

RSQ

|

D.F

|

F

|

SIGF

|

b0

|

b1

|

b2

|

b3

|

|

IEV

|

LIN

|

0,953

|

758

|

15247,1

|

0

|

65,81

|

0,0724

|

|

|

|

IEV

|

LOG

|

0,639

|

758

|

1341,57

|

0

|

13,2503

|

|

|

|

|

IEV

|

INV

|

0,143

|

758

|

34,16

|

0

|

-74,217

|

|

|

|

|

IEV

|

QUA

|

0,962

|

757

|

9513,65

|

0

|

0,045

|

3,60E-05

|

|

|

|

IEV

|

CUB

|

0,972

|

756

|

8801,92

|

0

|

73,7256

|

-0,0247

|

0,0003

|

-2, E-07

|

|

IEV

|

COM

|

0,961

|

758

|

18657,8

|

0

|

1,0008

|

|

|

|

|

IEV

|

POW

|

0,674

|

758

|

1569,13

|

0

|

0,1454

|

|

|

|

Remarque

On note la série ajustée par AJIEV

elle est donnée par la formule suivante :

AJIEV = IEV - y(t)

Où y(t) est l'équation de la

tendance.

Estimation de la tendance

L`estimation de l'équation d'ajustement

y(t) qui est donnée par l`équation suivante

:

y(t)=b0+b1

t

Les coefficients bo, b1

sont données par le tableau ci-dessus : D'où l`équation de

la

tendance est la suivante :

y(t)=65,81+0,0724 t

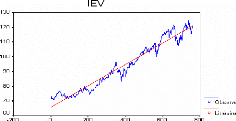

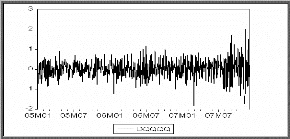

Graphe de l'ajustement linéaire de la série

IEV

Diagramme séquentiel de la série

ajustée AJIEV

-12

12

-4

-8

4

8

0

1 76 151 226 301 376 451 526 601 676 751

AJ IEV

D'après le graphe on constate que la série

AJIEV semble stationnaire. Pour confirmer cette affirmation on

va appliquer les tests statistiques appropriés.

Test de Dickey- Fuller Augmenté sur la

série AJIEV

On procède à l'estimation par la méthode des

moindres carrés des trois modèles [1], [2] et [3] de

Dickey-Fuller sur la série AJIEV.

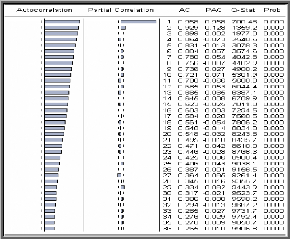

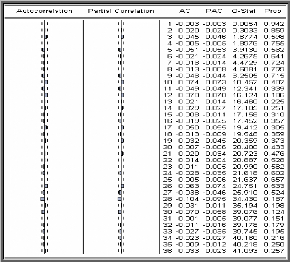

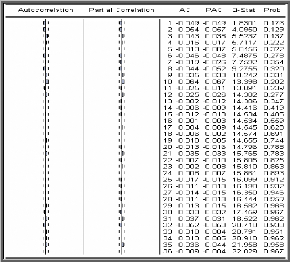

Corrélogramme de la série AJIEV

On remarque que la fonction d`autocorrélation de la

série AJIEV décroît rapidement vers

zéro et la première autocorrélation partielle est

hautement significative. Cette structure est peut être celle d`une

série stationnaire.

On va confirmer cette affirmation a l`aide du test de

Dickey-Fuller et du test de Fisher.

Test de Dickey- Fuller Augmenté sur la

série AJIEV

On procède à l'estimation par la méthode des

moindres carrés des trois modèles [4], [5] et [6] de

Dickey-Fuller sur la série AJIEV.

Modèle [6]

d

.

? = + + â + A +

AJIEV çb AJIE V ? c t çb AJIEV

e

t t 1 j t j t

?

j

?

1

Avec et est un processus stationnaire.

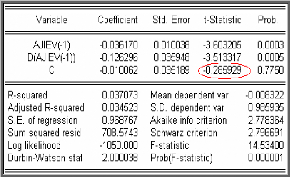

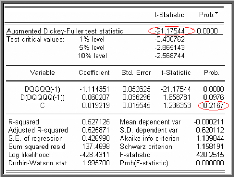

On vérifie alors l'absence d'une tendance dans le

processus en testant la nullité du coefficient de la tendance

â. Le résultat du test pour la

série AJIEV est donnée par la table suivante

:

On remarque que la t- statistique de la tendance (= 0,43 79) est

inférieure aux valeurs critiques 3,48; 2,78 et 2,38 (données par

la table de Dickey- Fuller) pour les seuils 1%, 5% et10%, on

le confirme par la probabilité = 0,6616 supérieure à

0,05.

Donc la tendance n'est pas significativement différente de

zéro.

Modèle [5]

d

A = + + ? A +

AJIEV A JIE V ? AJIE V E

C .

t t j t j t

1 ?

?

1

j

Après rejet du modèle [6], on procède au

test d'absence de la constante, dont le résultat est donné par la

table suivante :

On remarque que la t-statistique de la constante (= -0.2859) est

inférieure aux valeurs critiques 3,72; 3,08 et 2,72 (données par

la table de Dickey- Fuller) pour les seuils 1%, 5% et 10%, on

le confirme par la probabilité 0,775 supérieure à 0,05.

Donc la constante n'est pas significativement différente

de zéro.

Modèle [4]

d

A = ? ? A ?

A J IE V q$ A J IE V q$ A J IE V ?

t t j t j t .

-1 -

j=1

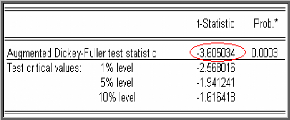

On teste la présence d'une racine unitaire dans le

processus en testant la nullité du paramètre q$ à

l'aide d'une statistique de Student, où q$à

désigne l'estimateur des moindres carrés

ordinaires (MCO).

Le résultat du test pour la série

AJIEV est donné dans le tableau suivant :

La statistique de Student (t?à = -3,650) est

inférieure aux valeurs critiques -2,5680; -1,9412

et -1,6164 pour les seuils 1%, 5% et 10% , d'où la

série ne possède pas de racine unitaire (on rejette

l'hypothèse nulle «q$ = 0«).

Test de FISHER pour la série AJIEV

Table de l'ANOVA

|

SDV

|

SDC

|

DDL

|

Moyenne des carrés

|

F

|

Probabilité

|

Valeur critique pour F

|

|

Lignes

|

8945,18746

|

151

|

59,2396521

|

61,524

|

1,942E-289

|

1,226

|

|

Colonnes

|

2,05511717

|

4

|

0,51377929

|

0,534

|

0,71110566

|

2,386

|

|

Erreur

|

58 1,573868

|

604

|

0,96287064

|

|

|

|

|

Total

|

9528,81645

|

759

|

|

|

|

|

Test d'influence de facteur colonne, la période

(jours : H0 = pas d'influence)

Fs tat = 0,534

<Ftheo = 2,386 donc on accepte

l'hypothèse nulle ; la série n'est pas saisonnière.

Test de l'influence du facteur ligne, la tendance

(H0 =pas d'influence du

facteur

semaine)

F?c

= 61,524 > tabF? = 1,226 donc (on rejette

l'hypothèse nulle) la série est peut être affectée

d'une tendance.

En conclusion la série AJIEV est donc stationnaire, c'est

à dire intégrée d'ordre 0. Estimation des

paramètres de modèle

Il convient à présent d'estimer le modèle

susceptible de représenter la série. En observant les

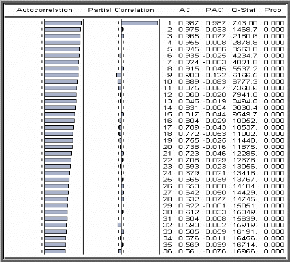

corrélogrammes simple et partiel de la série stationnaire AJIEV,

nous remarquons que la fonction d'auto corrélation simple (AC)

possède des valeurs importantes aux retards q=1, 2, 3, 4, 5...

; et la fonction d'auto corrélation partielle (PAC)

possède des valeurs importantes aux retards p=1,2 et 4 .

Par conséquent nous avons plusieurs

modèles candidats parmi lesquels nous avons sélectionné

deux modèles :

|

Modèles

|

AIC

|

BIC

|

|

ARMA (1, 1)

|

2,77

|

2,78

|

|

ARMA (4, 2)

|

2,77

|

2,79

|

On a choisi le modèle parcimonieux qui minimise les deux

critères AIC et BIC qui est le modèle ARMA (1,

1).

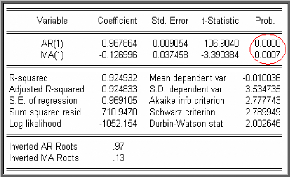

Estimation du processus ARMA (1,1)

Test de validation des paramètres

On remarque que tous les paramètres du modèle sont

significativement différents de zéro. En effet les statistiques

de Student associées sont en valeur absolue supérieurs à

1,96, ce qui est confirmé par les probabilités de

nullité des coefficients qui sont toutes inférieures à

0,05.

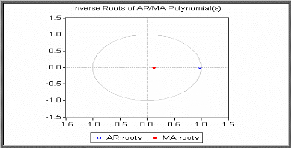

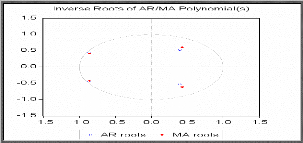

Graphique des inverses des racines

D'après la représentation graphique des inverses

des racines des polynômes de retards moyenne mobile et

autorégressif nous constatons qu'ils sont tous les deux

supérieurs à 1 en module (leurs inverses sont en module,

inférieures à 1).

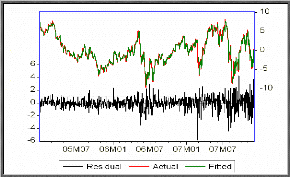

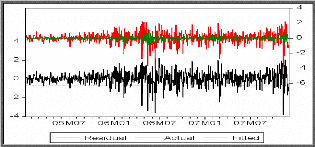

Graphique des séries résiduelles

réelles et estimées

La représentation graphique des séries

résiduelles réelles et estimées fait ressortir que le

modèle estimé ajuste convenablement la série AJIEV.

Il convient maintenant d'analyser les résidus à

partir de leur fonction d'autocorrélation et d'appliquer une

série de tests.

Tests sur les résidus du modèle

optimal

s Test de Box - Ljung

Les valeurs de la statistique de Box-Ljung ont de fortes

probabilités. Ce qui nous entraîne à dire que les

résidus forment un bruit blanc.

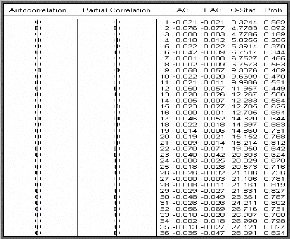

Corrélogramme simple et partiel des

résidus

La probabilité de la statistique de Box-Ljung est

supérieure à 0,05 pour tous les retards et la valeur de la

statistique de Box-Ljung quand k = 99, p = 1, q = 1, P = 0 et Q = 0

égale à 83,488 est inférieure à 2

?0., 95 (97) = 120,99 ; on conclut alors que les

erreurs ne sont pas corrélées.

Conclusion

Les résultats du test de Box - Ljung sont identiques

à ce que nous avons remarqué de visu sur les

corrélogrammes simple et partiel.

s Test des points de retournements

n -- 2

|

Le nombre des points de retournements égal à P =

?

|

Xi = 520

|

i ? 1

On a : n = 759 donc 2

E P n et VAR P --

16 29 n

( ) ( 2) 504,66 ( ) 134, 61

? -- = = =

3 90

VAR ( P ) = 11,56 , ( ) 2,01.

P E P

--

S ? = Donc :

Var P

( )

S = 1,32< S (tabulée) = 1,96

Alors, on accepte l'hypothèse H0 :

« les résidus sont aléatoires ».

12 ?

fi1

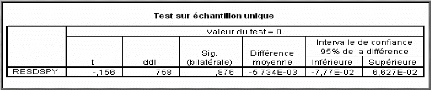

s Test de nullité de la moyenne des

résidus

|

D'après le Tableau ci-dessus on a :

|

t = 0,156 qui est inférieure à 1,96 ;

Donc on accepte

|

l'hypothèse H0 : « la moyenne des

résidus est nulle ».

s Tests de normalité sur les résidus du

modèle optimal

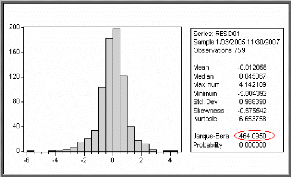

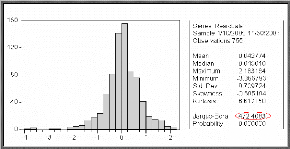

s Test de Skewness (asymétrie) et de Kurtosis

(aplatissement) Après calculs nous avons obtenu :

6

N

71

?

24

Test de Skewness:

Test de Kurtosis :

0= 7,87 > 1, 96.

3 = 19,56 > 1,96.

N

Alors : les résidus ne sont pas gaussiens. Ce qui est

confirmé par le test de Jarque et Bera.

· Test de Jarque et Bera

D'après le tableau la statistique de Jarque et Bera

(notée S) est égale à 464,095; elle est

supérieure à (2)

? = 5,99. On conclue que les résidus forment un

bruit blanc non gaussien.

2

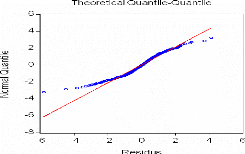

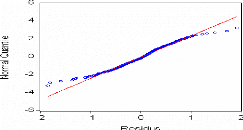

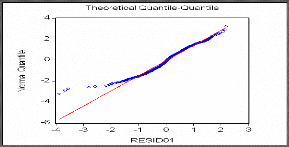

· Test QQ-Plot (méthode

graphique)

On remarque que le nuage de point n'est pas rectiligne sur la

droite, donc l'hypothèse nulle est rejetée c'est-à-dire

les résidus ne suivent pas une loi normale.

Test d'homoscédasticité

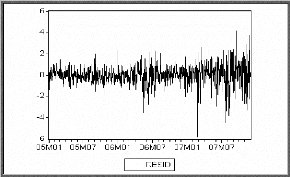

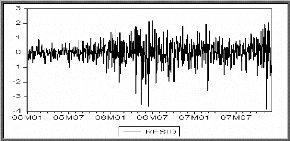

· Test d'effet ARCH

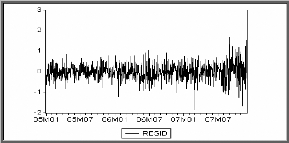

Une première observation du graphe des résidus

ci-dessous montre que la moyenne de cette série est constante alors que

sa variance change au cours du temps. De plus le processus étant non

gaussien, on suspecte la présence d'un effet ARCH.

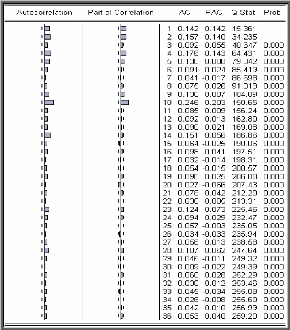

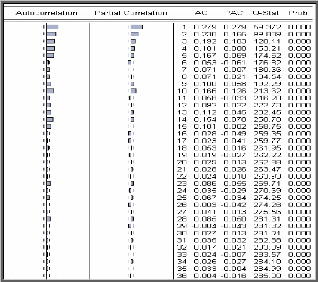

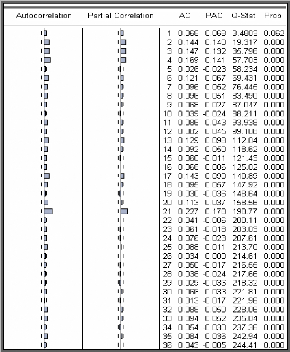

Corrélogrammes simple et partiel des

résidus carré

A partir du corrélogramme on remarque plusieurs termes

significativement différents de zéro cela veut dire qu'il ya

certainement un effet ARCH. Pour cela on est passé au test d'effet ARCH

dont les résultats sont sur le tableau ci-dessous :

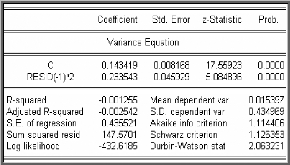

On a la statistique du multiplicateur de Lagrange

n*R2 (= 15,31) qui est supérieure à z2 (1) =

3,84, on rejette l'hypothèse nulle d'homoscédasticité en

faveur de l'hypothèse alternative

d'hétéroscedasticité conditionnelle.

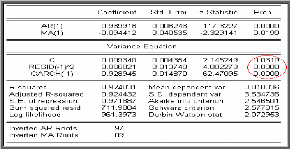

Identification du modèle de type ARCH

On a eu plusieurs modèles avec des ordres p assez grands.

Par conséquent on opte pour le modèle GARCH (1,1).

Les résultats obtenus dans la table ci-dessus montrent

que les paramètres de l'équation de la variance conditionnelle

sont significativement différents de zéro.

Le modèle retenu avec erreur GARCH (1, 1) s'écrit

sous la forme suivante :

(1 0, 97 ) (1 0, 09 )

+ = --

B Ajiev B

t

g

= h :

IID

t t t ? 1 t

= + +

0, 009 0, 066 0, 928

g 2

h h

t t t

? ?

1 1

?

? ?

? ?

( )

0, 1

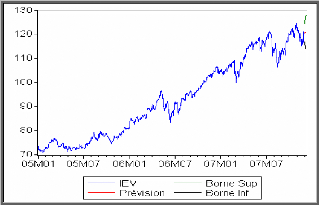

Prévision :

Pour faire des prévisions, on remplace t par t+h dans

l'expression ci-dessous du modèle générateur de la

série.

On obtient par la suite

Observation

|

Prévision

|

Valeur réelle

|

Borne Inf

|

Borne Sup

|

761

|

120,51

|

116,80

|

116,88

|

124,16

|

762

|

120,60

|

116,10

|

115,77

|

125,44

|

763

|

120,68

|

117,05

|

114,95

|

126,42

|

764

|

120,77

|

118,29

|

114,30

|

127,23

|

765

|

120,85

|

117,99

|

113,77

|

127,93

|

|

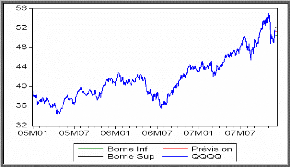

Graphe de la série réelle et la

série prévue

Modélisation de la série

QQQQ

Notation

La série QQQQ est l'actif qui correspond à la

valeur des actions des cents plus grandes compagnies innovantes, autres que

financières, américaines et internationales cotées au

NASDAQ. Les cents plus grandes compagnies sont déterminées par

leur capitalisation sur le marché américain NASDAQ.

Identification

Les données de la série QQQQ s'étalent sur

une période de trois ans, les observations sont journalières ; du

03 janvier 2005 au 30 novembre 2007 soit 760 observations. L'unité de

mesure est le dollar américain.

I- Analyse graphique

Graphe de la moyenne et la variance de la série

brute QQQQ

D'après les deux graphes ci-dessous on peut remarquer que

la moyenne et la variance varient au cours du temps, on peut donc

appréhender la non stationnarité de cette série.

Pour vérifier ceci, on va appliquer des tests

statistiques juste après la présentation des

corrélogrammes simple et partiel de la série brute.

21,75

21,25

20,75

20,25

21,5

20,5

22

21

20

1 2 3 4 5

QQQQ

VARIANCE

QQQQ

42

41,95

41,9

41,85

41,8

41,75

41,7

1 2 3 4 5

MOYENNE

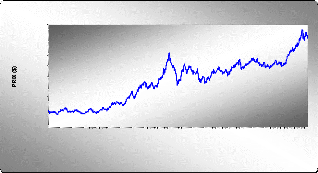

Diagramme séquentiel de la série brute

QQQQ

On voit clairement sur le graphe de la série brute que ce

processus est non stationnaire et cela provient tout naturellement de la

présence d'une tendance haussière.

60

55

50

45

40

35

30

1 71 141 211 281 351 421 491 561 631 701

GRAPHE DE LA SERIE BRUTE QQQQ

TEMPS (JOURS)

QQQQ

Examen du corrélogramme de la série

QQQQ

On constate que la fonction d'autocorrélation simple

(colonne AC) décroît très lentement, cela est typique d'une

série non stationnaire. En revanche, la fonction

d'autocorrélation partielle (colonne PAC) a seulement son premier terme

significativement différent de 0 (l'intervalle de confiance est

stylisé par les pointillés)

II -Analyse analytique

Application du test de Dickey- Fuller Augmenté

à la série QQQQ

On procède à l'estimation par la méthode

des moindres carrés des trois modèles (1), (2) et (3) de

Dickey-Fuller sur la série QQQQ.

Remarque

On choisit le retard (d=1) qui minimise les critères

d'informations d'Akaike et Schwarz.

s Modèle [3]

d

.

A = + + â + >JJ A +

Q Q Q Q q$ Q Q Q Q c t Q Q Q Q

q$ e

t -1 j t j t

-

j

?

1

Avec et est un processus stationnaire.

On vérifie la présence d'une tendance dans le

processus en testant la nullité du coefficient de la tendance

â. Le résultat pour la série

QQQQ est donné dans la table suivante :

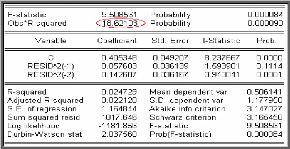

On voit que la probabilité 0.0088 < 0.05,

l`hypothèse nulle est rejetée : la tendance est significativement

différente de zéro, de plus la statistique de Student

t?à = -2.46

est supérieure a la valeur critique -3.4157

(donnée par la table de Dickey- Fuller) pour le seuil

5%. D'où la série possède une racine unitaire (on accepte

l'hypothèse nulle «q$ = 0«).

Donc la série QQQQ est non stationnaire

de type TS et DS en même temps, pour la

stationnariser on a eu recours à une différentiation d'ordre

1.

Notation : On note la série

différenciée par DQQQQ, elle est donnée par la formule

suivante :

DQQQQ t = QQQQ t -QQQQ t-1 .

Diagramme séquentiel de la série

différenciée DQQQQ

D'après le graphe on constate que la série

DQQQQ semble stationnaire. Pour confirmer cette affirmation on

va appliquer les tests statistiques appropriés.

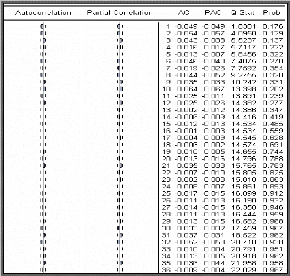

Corrélogramme de la série

DQQQQ

On voit que toutes les autocorrélations sont non

significativement différentes de 0 ( toutes les p-values sont

supérieures à 0,05), ce qui mène à dire que le

processus DQQQQ forme un bruit blanc.

On va confirmer cette affirmation a l`aide du test de

Dickey-Fuller et du test de Fisher.

Test de Dickey- Fuller Augmenté sur la

série DQQQQ

On procède à l'estimation par la méthode

des moindres carrés des trois modèles [4] [5] et [6] de

Dickey-Fuller sur la série DQQQQ.

Modèle [6]

d

t .

A ? ? ? â ? ? ? .

DQQQQ ? DQQQQ c t DQQQQ

t t ? ? e

1 j t j

-

Avec et est un processus stationnaire.

On vérifie l'absence de la tendance dans le processus en

testant la nullité du coefficient de la tendance

â. Le résultat du test pour la

série DQQQQ est donné par la table suivante :

A = + ? A +

DQQQQ I DQQQQ ? I DQQQQ E

t t j t j

1 ?

j

.

t

? 1

On remarque que la probabilité de la tendance (= 0,3314)

est supérieure à 0,05 ; donc la tendance n'est pas

significativement différente de zéro.

Modèle [5]

d

A = + + A +

.

DQQQQ I DQQQQ c I DQQQQ E

t t j t j t

-1 -

j

?

1

Après rejet du modèle [6], on procède au

test d'absence de la constante, dont le résultat est donné par la

table suivante :

On remarque que la probabilité de la constante (= 0,2

167) est supérieure à 0,05 ; Donc la constante n'est pas

significativement différente de zéro.

Modèle [4]

d

On teste alors la présence d'une racine unitaire dans le

processus en vérifiant la nullité du paramètre q$

à l'aide d'une statistique de Student, où

q$à désigne l'estimateur des moindres

carrés ordinaires (MCO).

Le résultat du test pour la série DQQQQ est

donné dans le tableau suivant :

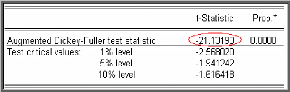

La statistique de Student (t?à = -21,13193) est

inférieure aux valeurs critiques -2,5680; -

1,9412 et -1,6164 pour les seuils 1%, 5% et 10%, d'où la

série ne possède pas de racine unitaire (on rejette

l'hypothèse nulle «q$ = 0«).

Test de FISHER pour la série DQQQQ

TABLE de l'ANOVA

SDV

|

SDC

|

DDL

|

Moyenne des carrés

|

Fc

|

Probabilité

|

Valeur critique pour F

|

Lignes

|

26,1151955

|

150

|

0,174101303

|

0,942

|

0,66708202

|

1,226

|

Colonnes

|

1,27794251

|

4

|

0,3194855629

|

1,729

|

0,14191837

|

2,386

|

Erreur

|

110,864057

|

600

|

0,184773429

|

|

|

|

Total

|

138,257195

|

754

|

|

|

|

|

|

Test d'influence de facteur colonne, la période

(jours : H0 = pas d'influence)

Fc = 1,729 <Ftheo = 2,386 donc

on accepte l'hypothèse nulle ; la série n'est pas

saisonnière.

Test de l'influence du facteur ligne, la tendance

(H0 =pas d'influence du

facteur

semaine)

statF? = 0,942 < theoF? = 1,226 donc (on

rejette l'hypothèse nulle) la série n'est pas affectée

d'une tendance.

Conclusion

La série DQQQQ est donc stationnaire et se comporte comme

un bruit blanc, passons aux tests pour le confirmer.

s Test de Box - Ljung

Les valeurs de la statistique de Box-Ljung ont de fortes

probabilités. Ce qui nous entraîne à dire que les

résidus forment un bruit blanc.

Corrélogramme simple et partiel des

résidus

La probabilité de la statistique de Box-Ljung est

supérieure à 0,05 pour tous les retards et la valeur de la

statistique de Box-Ljung quand k = 99, p = 0, q = 0, P = 0 et Q =0 égale

à 62,97 est inférieure à 2

?0., 95 (99) = 123,23; On conclue alors que les

erreurs ne sont pas corrélées.

Conclusion

Les résultats du test de Box - Ljung sont identiques

à ce que nous avons remarqué de visu sur les

corrélogrammes simple et partiel.

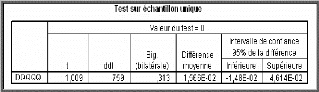

s Test de la nullité de la moyenne des

résidus

Si t < tn_1 à

5% (=1,96), on accepte l'hypothèse de nullité de la moyenne des

résidus.

D'après le Tableau ci-dessus on a :

t = 1,009 qui est inférieure à 1,96 ; Donc on accepte

12 ?

fi1

l'hypothèse H0 : « la moyenne des

résidus est nulle ».

s Tests de normalité sur les résidus du

modèle optimal

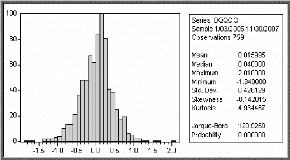

s Test de Skewness (asymétrie) et de Kurtosis

(aplatissement)

71

6

N

?

24

Test de Skewness:

Test de Kurtosis :

0= 1,6 < 1, 96.

3 = 10,85> 1,96.

N

Alors, les résidus ne sont pas gaussiens. Ce qui est

confirmé par le test de Jarque et Bera

· Test de Jarque et Bera :

D'après le tableau la statistique de Jarque et Bera

notée (S) est égale à 121,2207 ; elle est

supérieure à (2)

? = 5,99. On conclue que les résidus forment un

bruit blanc non gaussien.

2

· Test QQ-Plot (méthode graphique)

:

Donc l'hypothèse nulle est rejetée, les

résidus ne sont pas gaussiens.

Test d'effet ARCH

Une première observation du graphe des résidus

ci-dessous montre que la moyenne de cette série est constante alors que

sa variance change au cours du temps. De plus le processus étant non

gaussien, on suspecte un effet ARCH.

Corrélogrammes simple et partiel des

résidus au carré

A partir du corrélogramme on remarque plusieurs termes

significativement différents de zéro cela veut dire qu'il y a

certainement un effet ARCH. Pour cela on est passé au dont les

résultats sont sur le tableau suivant :

|

H

|

Pvalue

|

T-Stat

|

Critical value

|

|

1

|

0

|

59,1448

|

3,8415

|

|

1

|

0

|

77,9396

|

5,9915

|

|

1

|

0

|

84,8244

|

7,8147

|

D'après le test H=1, les P-value sont nulles et les T-Stat

sont supérieures aux valeurs critiques, donc on rejette

l'hypothèse nulle, c'est-à-dire qu'il existe un effet ARCH.

Identification du modèle de type ARCH

Les résultats obtenus dans la table ci-dessus montrent que

les paramètres de l'équation de la variance conditionnelle sont

significatifs de zéro.

Le modèle retenu est ARIMA(0, 1, 0) avec erreur ARCH (1)

s'écrit sous la forme suivante :

E 17 17

t t t

? h IID

t :

( )

0, 1

L

?

? ?

? ?

( )

1 -- B

2

= +

0,14340,2335 E ?

t t

1

h

GLD

t t

? E

Prévision

Pour faire la prévision, on remplace t par t+h dans

l'expression ci-dessous du modèle générateur de la

série.

On a par la suite

|

Observation

|

Prévision

|

Valeur réelle

|

Borne Inf

|

Borne Sup

|

|

761

|

51,04

|

50,79

|

50,506

|

52,082

|

|

762

|

51,7

|

50,58

|

50,489

|

52,155

|

|

763

|

52,43

|

51,49

|

50,479

|

52,168

|

|

764

|

52,44

|

52,22

|

50,474

|

52,168

|

|

765

|

52,65

|

52,23

|

50,474

|

52,169

|

Graphe de la série réelle et la

série prévue

85,00

80,00

75,00

70,00

65,00

60,00

55,00

50,00

45,00

40,00

35,00

1 56 111 166 221 276 331 386 441 496 551 606 661 716

GRAPHE DE LA SERIE BRUTE GLD

TEMPS (JOURS)

Modélisation de la série GLD

Notation

La série GLD est l'actif qui correspond à la valeur

de l'OR sur les marchés internationaux.

Identification

Les données de la série GLD s'étalent sur

une période de trois ans, les observations sont journalières ; du

03 janvier 2005 au 30 novembre 2007 soit 760 observations. L'unité de

mesure est le dollar américain.

I- Etude de la stationnarité

Graphe de la moyenne et de la variance de la série

brute GLD

114

113

112

111

110

109

1 2 3 4 5

GLD

VARIANCE

GLD

57,66

57,55

57,44

57,33

57,22

57,11

57

1 2 3 4 5

MOYENNE

D'après les deux graphes, on remarque que la moyenne et la

variance varient au cours du temps. On peut donc dire que cette série

semble non stationnaire.

Pour vérifier ceci, on va appliquer des tests statistiques

justes après la présentation des corrélogrammes simple et

partiel de la série brute.

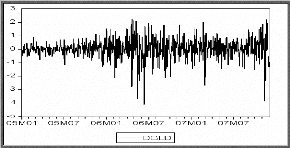

Diagramme séquentiel de la série brute

GLD

D`après le graphe la série a une tendance

haussière, elle n`est donc pas stationnaire. Elle a aussi un

corrélogramme qui a une structure particulière.

La représentation graphique fait ressortir une tendance

qu'il faut confirmer ou infirmer à l'aide du test de l'analyse de

variance et de Dickey-Fuller respectivement.

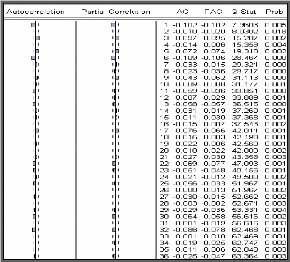

Examen du corrélogramme de la série

GLD

Nous constatons que la fonction d'autocorrélation simple

(colonne AC) décroît très lentement, cela est typique d'une

série non stationnaire. En revanche, la fonction

d'autocorrélation partielle (colonne PAC) a seul son premier terme

significativement différent de 0 (l'intervalle de confiance est

stylisé par les pointillés).

-Corrélogramme de la série GLD-

II- Application du test de Dickey- Fuller Augmenté

a la série GLD

On procède à l'estimation par la méthode des

moindres carrés des trois modèles [1], [2] et [3] de

Dickey-Fuller sur la série GLD.

Remarque :

On choisit le retard (d=1) qui minimise les critères

d'informations d'Akaike et Schwarz. Modèle [3]

.

d

A = 1 + + + ? A +

GLD GLD c â t GLD

çb ? çb ?

t j t j t

?

j ? 1

Avec e t est un processus stationnaire.

On teste alors la présence d'une tendance dans le

processus en testant la nullité du coefficient de la tendance

â. Le résultat de l'affichage pour la

série GLD est donné dans la table

suivante :

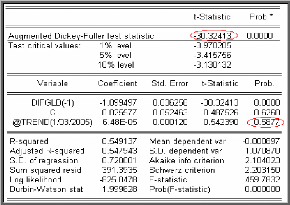

On compare la t-statistique du coefficient de la tendance

(@trend) avec la valeur donnée par la table de Dickey-Fuller. On voit

que la probabilité 0.0 10 < 0.05, l`hypothèse nulle est

rejetée : la tendance est significativement différente de

zéro, de plus la statistique de Student t?à = -2.539 est

supérieure a la valeur critique -3.4157 (donnée par la table

de Dickey-

Fuller) pour le seuil 5%. D'où la

série possède une racine unitaire (on accepte l'hypothèse

nulle «q$ = 0«).

Donc la série GLD est non stationnaire de

type TS et DS en même temps, pour la

stationnariser on a eu recours à une différentiation d'ordre

1.

Notation : On note la série

différenciée par DGLD, elle est donnée par la formule

suivante :

DGLD t = GLD t -GLD t-1.

Diagramme séquentiel de la série

ajustée DGLD

D'après le graphe on constate que la série

DGLD semble stationnaire. Pour confirmer cette affirmation on

va appliquer les tests statistiques appropriés.

Corrélogramme de la série DGLD

On remarque que la première autocorrélation simple

et partielle de la série DGLD est significativement différente de

0, pour cela on applique le test de Dickey-Fuller sur cette série

différenciée.

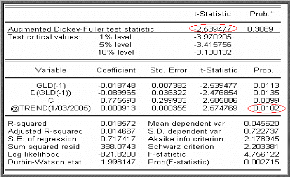

Test de Dickey- Fuller Augmenté sur la

série DGLD

On procède à l'estimation par la méthode des

moindres carrés des trois modèles [4], [5] et [6] de

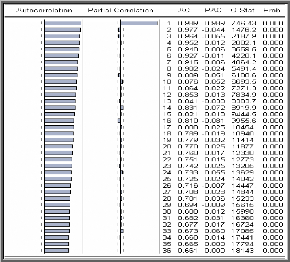

Dickey-Fuller sur la série DGLD.

Modèle [6]

.

d

A = + + â + J A +

DGLD Çb DGLD ? c t Çb DGLD e

t t 1 j t j t

j=1

?

Avec et est un processus stationnaire.

Nous testons alors la présence d'une tendance dans le

processus en testant la nullité du coefficient de la tendance

â. Le résultat de l'affichage pour la

série DGLD est donné par la

table suivante :

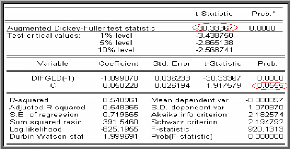

On remarque que la probabilité de la tendance (= 0,587)

est supérieure à 0,05 ; donc la tendance n'est pas

significativement différente de zéro.

Modèle [5]

d

.

A = + + A +

D G L D D G L D C D G L D

? Çb ?

t t 1 j t j t

?

j ? 1

On teste alors la présence d'une constante dans le

processus en testant la nullité du coefficient de la constante

C. Le résultat de l'affichage pour la série DGLD

est donné par la table suivante :

On remarque que la probabilité de la constante (= 0,055)

est supérieure à 0,05 ; Donc la constante n'est pas

significativement différente de zéro.

Modèle [4]

d

? ? ? ? ? ?

D G L D q$ D G L D ? q$ D G L D ?

t j t j t .

t 1 ?

j ? 1

On teste alors la présence d'une racine unitaire dans le

processus en testant la nullité du paramètre q$ à

l'aide d'une statistique de Student, où q$à

désigne l'estimateur des moindres

carrés ordinaires (MCO).

Le résultat de l'affichage pour la série

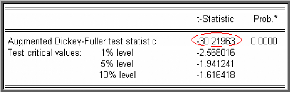

DGLD est donné dans le tableau suivant :

La statistique de Student t?à = -30,2196 est

inférieure aux valeurs critiques,-2,5680; -1,9412

et -1,6164 pour les seuils, 1%, 5% et 10%, d'où la

série ne possède pas de racine unitaire (on rejette

l'hypothèse nulle «q$ = 0«).

Test de FISHER pour la série DGLD

Table de l'ANOVA

|

SDV

|

SDC

|

DDL

|

Moyenne des carrés

|

F

|

Probabilité

|

Valeur critique pour F

|

|

Lignes

|

77,223075

|

150

|

0,5148205

|

0,98

|

0,53130603

|

1,227

|

|

Colonnes

|

4,6413637

|

4

|

1,16034093

|

2,22

|

0,06512035

|

2,386

|

|

Erreur

|

313,09244

|

600

|

0,52182073

|

|

|

|

|

Total

|

394,95687

|

754

|

|

|

|

|

Test d'influence de facteur colonne (jours)

Fs tat = 2,22 <Ftheo = 2,386 donc on accepte

l'hypothèse nulle ; la série n'est pas saisonnière.

Test d'influence de facteur ligne (semaines)

statF? = 0,98 < theoF? =1,227 donc (on

rejette l'hypothèse nulle) la série n'est pas affectée

d'une

tendance.

En conclusion La série DGLD est donc stationnaire.

Il convient à présent d'estimer le modèle

susceptible de la représenter. En observant les corrélogrammes

simple et partiel de la série stationnaire DGLD, on remarque que la

fonction

d'auto corrélation simple (AC) possède des

valeurs importantes aux retards q= 1, 3, 5, 6; et la fonction d'auto

corrélation partielle (PAC) possède des valeurs importantes aux

retards p= 1, 3, 5, 6.

Par conséquent on a eu plusieurs modèles candidats

parmi lesquels on a sélectionné les deux modèles :

|

Modèles

|

AIC

|

BIC

|

|

ARIMA (4, 1, 4)

|

2,16

|

2,19

|

|

ARIMA (7, 1, 7)

|

2.16

|

2.22

|

On a choisi le modèle qui minimise les deux

critères AIC et BIC on retient le modèle ARIMA (4, 1,

4).

Estimation des paramètres de

modèle

Test de validation des paramètres

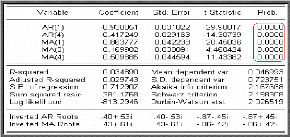

Nous remarquons que tous les paramètres du modèle

sont significativement différents de zéro. En effet les rapports

des coefficients du modèle sont en valeur absolue supérieurs

à 1.96, ce qui est confirmé par la probabilité de

la nullité des coefficients qui sont toutes inférieures

à 0.05.

Représentation graphique des inverses des

racines

De la représentation graphique des inverses des racines

des polynômes de retards moyenne

mobile et autorégressif nous déduisons que les

racines sont toutes supérieurs à 1 en module

(leurs inverses sont en module, inférieures à

1). Représentation graphique des séries

résiduelles réelles et estimées

A partir de la représentation graphique des séries

résiduelles réelles et estimées on constate que le

modèle estimé ajuste bien la série DJGLD.

Il convient maintenant d'analyser les résidus à

partir de leur fonction d'autocorrélation et d'appliquer une

série de tests.

Tests sur les résidus du modèle

optimal

s Test de Box - Ljung

Les valeurs de la statistique de Box-Ljung ont de fortes

probabilités. Ce qui nous entraîne à dire que les

résidus forment un bruit blanc.

Corrélogramme simple et partiel des

résidus

La probabilité de la statistique de Box-Ljung est

supérieure à 0,05 pour tous les retards et la valeur de la

statistique de Box-Ljung quand k = 99, p = 1, q = 0, P = 0 et Q =0 égale

à 84,9 est inférieure à 2

?0., 95 (98) = 122,11 ; on conclut alors que les erreurs

ne sont pas corrélées.

Conclusion

Les résultats du test de Box - Ljung sont identiques

à ce que nous avons remarqué de visu sur les

corrélogrammes simple et partiel.

s Test des points de retournements

n - 2

|

Le nombre des points de retournements égal à P =

?

|

Xi = 503

|

i = 1

Nous avons : n = 759 donc 2

E P n et VAR P -

16 29 n

( ) ( 2) 504,66 ( ) 134,61

= - = = =

3 90

VAR ( P ) = 11,602 , ( ) 0,14

P E P

-

S = 0,14 < S (tabulée) = 1,96

S = = - . Donc :

Var P

( )

Alors, nous acceptons l'hypothèse H0 :

« les résidus sont aléatoires » s

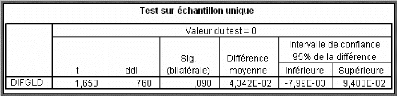

Test de la nullité de la moyenne des résidus

D'après le Tableau ci-dessus on a : t

= 1,658 qui est inférieure à 1,96 ; Donc on accepte

l'hypothèse H0 : « la moyenne des

résidus est nulle ».

s Tests de normalité sur les résidus du

modèle optimal

s Test de Skewness (asymétrie) et de Kurtosis

(aplatissement) :

12 ?

fi1

Après calculs on a obtenu :

71

Test de Skewness:

0 = 7,81>1,96.

6

N

24

Test de Kurtosis :

3 = 20,34 > 1,96.

N

Test QQ-Plot (méthode graphique) :

Ainsi on rejette l'hypothèse de normalité, Ce qui

est confirmé par la statistique de Jarque et Bera notée (S) est

égale à 472,4083 qui est supérieure à (2)

? = 5,99. On conclut que les

2

résidus forment un bruit blanc non gaussien.

Test d'effet ARCH

Une première observation du graphe des résidus

ci-dessous montre que la moyenne de cette série est constante (nulle)

alors que sa variance change au cours du temps. De plus le processus

étant non gaussien, on suspecte un effet ARCH

Corrélogramme simple et partiel des résidus

au carré

A partir du corrélogramme on remarque plusieurs termes

significativement différents de zéro cela veut dire qu'il y a

certainement un effet ARCH. Pour cela on est passé au test dont les

résultats sont dans le tableau ci-dessous :

On a la statistique du multiplicateur de Lagrange n*R2

= 18,62 qui est supérieure à

z2 (2) = 5,99 alors on rejette l'hypothèse nulle

d'homoscédasticité en faveur de l'hypothèse

alternative d'hétéroscédasticité

conditionnelle.

Identification du modèle de type ARCH

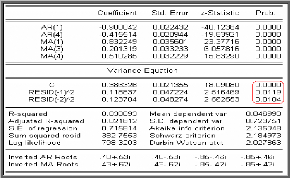

On a eu plusieurs modèles candidats dont celui qui

minimise les critères AIC et BIC est le modèle ARCH (2).

Les résultats obtenus dans la table ci-dessus montrent que

les paramètres de l'équation de la variance conditionnelle sont

significativement différents de zéro.

Le modèle retenu avec erreur ARCH (2) s'écrit sous

la forme suivante :

h t

0,386 0,118 0,123

+ +

& ? & ?

2 2

t t

1 1

& t

h 1l :

IID

t t t

? (

=

t

? ?

??

? & ll

1 0,9 0,41 1 (1 0,83 0,2 0 ,51 )

+ + -- = + + +

B B B GLD B B B

4 3 4

)( ) t

( )

0, 1

Prévision

Pour faire la prévision, on remplace t par t+h dans

l'expression ci-dessous du modèle générateur de la

série.

|

Observation

|

Prévision

|

Valeur réelle

|

Born Inf

|

Borne Sup

|

|

761

|

76,95

|

78,28

|

75,29

|

78,63

|

|

762

|

76,98

|

79,4

|

75,49

|

78,48

|

|

763

|

76,63

|

78,63

|

75,13

|

78,13

|

|

764

|

76,89

|

79,37

|

75,42

|

78,37

|

|

765

|

76,8

|

78,6

|

75,34

|

78,27

|

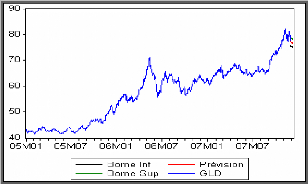

Graphe de la série réelle et la

série prévue

|