implémentation d'une nouvelle méthode d'estimation de la matrice variance covariance basée sur le modèle GARCH multivarié, simulation par backtesting de stratégies d'investissement.( Télécharger le fichier original )par Khaled Layaida USTHB - Ingénieur d'état 2008 |

Chapitre 3 Lissage ExponentielI IntroductionLa prévision à court terme a connu des développements importants durant les dernières années; elle constitue la base de l'action. La prise de décision repose en effet toujours sur des prévisions. C'est ainsi qu'une entreprise commerciale s'intéresse aux prévisions des ventes futures pour faire face à la demande, gérer sa production ainsi que ses stocks, mais aussi orienter sa politique commerciale (prix, produits et marketing). De même, on essaie de prévoir les rendements d'un investissement, la pénétration d'un marché ou l'effet de la modération salariale sur l'emploi. Les développements de la pratique statistique ont permis de disposer d'un certain nombre d'outils de calcul, les méthodes de lissage exponentiel font l'objet de ce chapitre, ces méthodes datent du début des années soixante (HOLT en 1957 et BROWN en 1962). Ils justifient amplement leurs utilisations. Après avoir fait un lissage exponentiel simple qui ne peut être utilisé en présence d'une tendance ou d'une saisonnalité, nous passons au lissage double et à la méthode de HOLT, ces derniers peuvent convenir pour des séries présentant une tendance. Le lissage de WINTERS intervient dans les cas ou la tendance et la composante saisonnière sont juxtaposées soit de manière additive soit de manière multiplicative. II Principe de base La méthode de lissage exponentiel repose sur l'idée suivante : les informations contenues dans une série chronologique ont d'autant plus d'importance qu'elles sont plus récentes. Pour effectuer une prévision, il faut affecter aux informations un poids d'autant plus faible qu'elles proviennent d'époques plus éloignées. III Description de la méthode Si x1, x2 ,...; x n sont les termes d'une chronique, la méthode du lissage exponentiel consiste à prendre comme prévision : x = -- a x n + a x n -- h telle que 0 ? á ?1, h est l'horizon. $ $ n h (1 ) 1, , Où á, appelée constante de lissage est généralement comprise entre 0 et 1. Pour débuter le processus de lissage, il convient de choisir une valeur pour la constante. Ce choix est très important car il conditionne la prévision future à travers le degré de pondération que l'on affecte au passé récent et au passé lointain et ceci pour assurer une bonne qualité de prévision. IV Lissage exponentiel simple Cette méthode ne doit être employée que sur une série qui ne présente ni tendance ni De composante saisonnière. En prenant en compte toute l'histoire de la chronique de sorte que plus nous nous éloignons de la prévision moins l'influence des observations correspondantes est importante. Cette décroissance de l'influence est de type exponentiel ce qui justifie l'appellation. Nous disposons d'une série chronologique x =(x1,x2,...,x n ) de longueur enregistrée aux dates 1, . . ., n. Nous nous situons à la date n et nous souhaitons prévoir la valeur x n+h non encore observée à l'horizon h. Nous notons cette prévision : x $,n h . L'entier n est parfois appelé base de la prévision Les formules de lissage sont : x = -- a x n + a x -- telle que 0 ? á ?1 (*). Avec $ $ $ n h (1 ) 1, , n h x 1, h = x1, h (initialisation). Il existe d'autres initialisations x1 comme la moyenne de la série. Dans le choix de á, nous distinguons les deux cas particuliers suivants : ? Si á =0, alors toutes les prévisions sont identiques, les prévisions restent inchangées, on dit dans ce cas que le lissage est inerte. ? Si á =1, la prévision est égale à la dernière valeur observée, la nouvelle valeur lissée est toujours égale à la dernière réalisation, dans ce cas on dit que le lissage est hyper réactif. La relation (*) peut être développée en remontant dans le temps (n-1, n-2, n-3,..., 1 ,0) et laisse apparaître que la nouvelle valeur lissée est une combinaison linéaire de toutes les observations du passé affectée d'un poids décroissant avec l'âge, les poids sont de plus en plus faibles au fur et à mesure que l'on s'éloigne de l'observation actuelle. On retrouve : x $ a (1 ) , = -- ? n h a x j n j -- n -- 1 j 0 Remarque La formule, $ $ x = -- a x n + a x n --

h permet : , ? D'interpréter, x $,n h comme le barycentre de xn et de x $ n -- 1 , h affecté respectivement des masses (1-á) et á. ? D'interpréter le lissage comme une moyenne pondérée de la dernière réalisation et de la dernière valeur lissée. ? De réécrire cette formule sous la forme suivante : x x _ a x n x n h $ , $ 1, ( $ ) n h n h (1 ) 1, = + _ _ _ Le lissage apparaît comme le résultat de la dernière valeur lissée corrigée par une pondération de l'écart entre la réalisation et la prévision. ? Lorsque á est proche de 0 (a 0), la pondération s'étale sur un grand nombre de termes dépendant du passé, la mémoire du phénomène étudié est forte et la prévision est peut réactive aux dernières observations. ? Lorsque á est proche de 1 (a 1), les observations les plus récentes ont un poids prépondérant sur les anciens termes, la mémoire du phénomène étudié est faible et la prévision est très réactive aux dernières observations. On peut retrouver l'équation du lissage exponentiel en employant une approche très simple basée sur le concept de la fonction de prévision, telle que: x $ n , h ? a n ... ( *** ) Où an est une constante qui dépend de l'origine de prévision. On choisit an en utilisant un critère de moindres carrés pondérés, avec des coefficients de pondération décroissant exponentiellement quand on recule dans le passé, de la forme de j J3 , on l'appelle facteur d'escompte. En appliquant la prévision au passé de la série, l'erreur de prévision est la différencex n _ j _ a n . La somme des carrés des erreurs à minimiser est alors de la forme :

j~0 Egalons à zéro la dérivée par rapport

à n a de cette expression: ( ) ( ) = _ ? _ 2 j n n j n j~0 Ce qui entraîne l'équation : ? = ? J3 x _ a J3 j j n j n j j ~ ~ 0 0 Or ( ) 1 ? ? _ J3 J3 _ j 1 j~0 D'où a J3 J3 x $ ( ) ( ) ? _ ? 1 ** j n n j~ 0 L'expression (**) est exactement ce que nous avons trouvé pour la prévision x $,n h, (relation (*)) du lissage exponentiel simple tel que le facteur d'escompte â est remplacé par la constante de lissage á c'est-à-dire â =á Démonstration : x x x $ ( ) $ n h , = _ + 1 a a n n h _ 1, a x a n n n = _ + ( ) ( ) 1 d'après la relation * ** a a _ 1 x x e x e x _ = = = + $ $ n n n n n n

_ 1 a e a a n n n n = 1 ( )( ) _ + + a a _ 1 = _ + _ + e e a a a n n n n n a a a a a a a a e a n n n = _ + ? ( ) 1 si 0 alors : _ 1 ( ) 1 _ a a a e a n n n n ? + = + 1 1 y _ _ 0 1 < < a a e a avec n n n = + y _ 1 En conséquence, nous pouvons dire que le lissage exponentiel simple est justifié dans le cas d'une fonction de prévision constante, dans le contexte de moindres carrés pondérés, et elle ne sera vraiment constante que si l'on choisit un facteur d'escompte â égale à 1, ce qui correspond à á =1. V Choix du coefficient de lissage Pour débuter le processus de lissage, il convient de choisir une valeur pour la constante á, ce choix est très important car il conditionne la prévision future à travers le degré de pondération que l'on affecte au passé récent et au passé lointain. Diverses procédures d'estimation ont été établies, on s'intéresse à la méthode la plus classique qui consiste à retenir une valeur de á qui minimise l'écart entre la prévision et la réalisation sur la partie connue de la chronique. Pour optimiser le choix de la constante á, il suffit de : ? Choisir un des critères d'optimisation : le critère MSE (Mean square error ou moyenne des carrées des résidus) satisfait ce besoin. ? Choisir un ensemble de valeurs de á pour effectuer un balayage, par exemple les valeurs de 0 à 1 par pas de 0,1. ? Choisir la prévision initiale. ? Pour chaque valeur de á choisie, on effectue l'ensemble du lissage exponentiel par application des formules suivantes: Pour n=1 à N....faire xn .'i- --> en x $ n ; - a en --> fin. ? Choisir la valeur de á qui améliore aux mieux le critère MSE (celle qui fournit la plus petite moyenne des carrées des résidus). VI Lissage exponentiel double Les formules précédentes permettent de calculer une prévision pour des séries chronologiques stationnaires sans tendance, nous pouvons définir un lissage exponentiel double qui est utilisé en cas de série présentant une tendance. On part d'une fonction de prévision linéaire de la forme: ->i,h = >n + nh Notons que : i>n Et t>n sont des coefficients dépendant de n On cherche à déterminer les valeurs des deux paramètres par le critère des moindres carrées escomptes â, tel que le facteur d'escompte est remplacer par á c'est-à-dire â =á. VII Méthode de Holt-Winters Cette approche a pour but d'améliorer et de généraliser le Lissage Exponentiel Simple. Nous étudions plusieurs cas particuliers de cette méthode : - ajustement d'une droite affine (sans saisonnalité) - ajustement d'une droite affine plus une composante saisonnière - ajustement d'une constante plus une composante saisonnière Cette méthode est plus souple que le lissage exponentiel amélioré, dans la mesure où elle fait intervenir deux constantes â et y au lieu d'une á. Telle que 0 <â < 1 et 0 < y < 1 deux constantes fixées et les formules de mise à jour : =flxn+(1-fl)[>(n-1)+§(n-1)1 § = y[t(n)- t>(n -1)1+ (1- y)§(n - 1) La prévision prend la forme : x $ n , h= a$1+ ha2$(n)

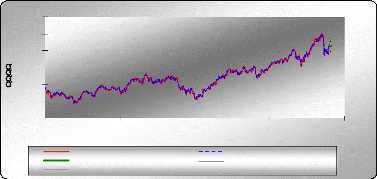

Si 2 1 ? a y = _ = 1 et _ a alors : 1 +a xn = ? _ + _ ? + _ 2 $( ) $( ) ( ) 2 a n a n a 1 2 1 1 1 ? ? a 2 ? ? $( ) $( ) ( ) 1 = _ + _ ? _ + _ _ ? a a n a n a n a n a n $( ) $( ) $( ) a 2 2 2 1 1 2 ( ) 1 _ a ? ? _ _ ? _ + _ ? ( ) $( ) $( ) 1 1 1 a 2 a n a n ? ? 1 2 2 $( ) ( ) 1 = _ + _ _ _ _ ? a n a n a n a n _ ? a 1 $( ) $( ) $( ) 2 1 1 2 1 1 ( ) 1 _ ? a ? Remarque Si â et y sont petits, le lissage est fort puisque á est grand et que nous tenons compte du passé lointain. Application : Lissage exponentiel Etude de la série QQQQ La série QQQQ est tendancielle et ne présente pas de composante saisonnière, donc dans ce cas on a appliqué la technique de lissage double. XLSTAT 2007 Séries temporelles Lissage : Holt-Winters Méthode : Linéaire (Holt) Alpha : Optimisé / Bêta: Optimisé Optimiser (Convergence = 0,0000 1 / Itérations = 500) Prédiction : 5 Intervalles de confiance (%) : 95 Statistiques simples

Coefficients d'ajustement (QQQQ)

Paramètres du modèle (QQQQ) Coefficient de lissage de la moyenne noté :

á= 0,952 La racine des carrés résiduels moyens : RMSE = 0,441

45 40 60 55 50 35 30 0 200 400 600 800 temps Holt-Winters(QQQQ) QQQQ Prédiction Borne inférieure (95%) Borne supérieure (95%) Holt-Winters / (QQQQ) Prévisions de la série QQQQ

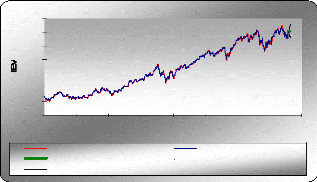

Graphe de la prévision Etude de la série IEV La série IEV est tendancielle et ne présente pas de composante saisonnière, donc dans ce cas on a appliqué la technique de lissage double. XLSTAT 2007 Séries temporelles Lissage : Holt-Winters Méthode : Linéaire (Holt) Alpha : Optimisé / Bêta: Optimisé Optimiser (Convergence = 0,0000 1 / Itérations = 500) Prédiction : 5 Intervalles de confiance (%) : 95 Statistiques simples

Coefficients d'ajustement (IEV)

Paramètres du modèle (IEV) Coefficient de lissage de la moyenne noté : á=0, 876 Coefficient de lissage de la tendance noté : /3 =0,067 La racine des carrés résiduels moyens : RMSE = 1,016

130 120 100 110 90 80 70 60 0 100 200 300 400 500 600 700 800 Holt-Winters(IEV) IEV Prédiction Borne inférieure (95%) Borne supérieure (95%) Holt-Winters / (IEV) temps Les prévisions de la série IEV

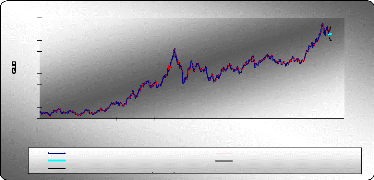

Graphe des prévisions Etude de la série GLD La série GLD est tendancielle et ne présente pas de composante saisonnière, donc dans ce cas on a appliqué la technique de lissage double. XLSTAT 2007 Séries temporelles Lissage : Holt-Winters Méthode : Linéaire (Holt) Alpha : Optimisé / Bêta: Optimisé Optimiser (Convergence = 0,0000 1 / Itérations = 500) Prédiction : 5 Intervalles de confiance (%) : 95 Statistiques simples

Coefficients d'ajustement (GLD)

Paramètres du modèle (GLD) Coefficient de lissage de la moyenne noté : á=0,905 Coefficient de lissage de la tendance noté : /3 =0,016 La racine des carrés résiduels moyens : RMSE = 0,726 Les prévisions de la série GLD

Graphe des prévisions

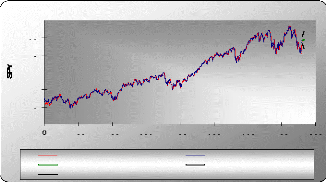

45 40 85 80 75 70 65 60 55 50 0 100 200 300 400 500 600 700 800 temps GLD Holt-Winters(GLD) Prédiction Borne inférieure (95%) Borne supérieure (95%) Holt-Winters / (GLD) Etude de la série SPY La série SPY est tendancielle et ne présente pas de composante saisonnière, donc dans ce cas on a appliqué la technique de lissage double. XLSTAT 2007 Séries temporelles Lissage : Holt-Winters Méthode : Linéaire (Holt) Alpha : Optimisé / Bêta: Optimisé Optimiser (Convergence = 0,0000 1 / Itérations = 500) Prédiction : 5 Intervalles de confiance (%) : 95 Statistiques simples

Coefficients d'ajustement (SPY)

Paramètres du modèle (SPY) Coefficient de lissage de la moyenne noté :

á=0,886 La racine des carrés résiduels moyens : RMSE = 1,054

160 150 140 130 120 110 100 Holt-Winters(SPY) SPY Prédiction Borne inférieure (95%) Borne supérieure (95%) 100 200 300 400 500 600 700 800 Holt-Winters / (SPY) temps Les prévisions de la série SPY

Graphe des prévisions Comparaison des méthodes Lorsqu'on adopte plusieurs méthodes de prévision sur une ou plusieurs chroniques, on est amené au bout du compte à les comparer afin de les départager en terme de qualité prévisionnelle, en se basant sur un certain nombre d'outils appelés « indicateurs de mesure de qualité prévisionnelle ». Ils en existent plusieurs, chacun sa procédure et ses propriétés, on à

MSE...etc. Dans notre cas, on utilise le RMSE = MSE avec : n n 1 1 2 MSE = ? = i (X Xà ) e 2 ? - i i n n i 1 = i 1 = : La distance au carré entre la valeur réelle et la valeur prédite ou bien l'erreur quadratique moyenne. La méthode jugée meilleure parmi d'autres est celle qui minimise le RMSE, qui signifie que la chronique est bien ajustée et que par conséquent les prévisions seront proches des réalisations. Comparaison du pouvoir prédictif de la méthode de Box-Jenkins et celui de Holt & Winters :

Table -1- Une méthode directe pour comparer l'efficacité des deux approches, consiste à comparer leur pouvoir prédictif, pour cela nous avons calculé les prévisions hors échantillon. Il en résulte que les modèles ARMA(1, 1, 1) et ARMA(3, 3) sont plus performant que celui des modèle Holt & Winter pour les séries IEV et SPY respectivement, par contre , les modèle Holt & Winter semble meilleur que les modèle ARIMA(0 ,1 ,0) et ARIMA(4, 1, 4) des séries QQQQ et GLD respectivement. Ce jugement a eu lieu grâce aux critères RMSE (voir Table -1-). Voici la Table-2- qui nous permet de visualiser les prévisions des quatre séries et leurs valeurs réelles avec les deux méthodes Box & Jenkins et Holt & Winters pour la période allant de 03 décembre 2007 au 07 Décembre 2007.

Table -2- Introduction L'approche ARCH/GARCH a été proposée pour prendre en compte des variances conditionnelles dépendant du temps. Le principe général consiste donc à remettre en cause la propriété d'homoscédasticité que l'on retient généralement dans le cadre du modèle linéaire. La spécification hétéroscédastique conditionnelle ou ARCH a été initiée par Engle (1982) Pour caractériser la dynamique des seconds moments conditionnels que l'on retrouve dans la Plupart des séries financières. Elle a été par la suite généralisée par Bollerslev (1986) avec ce qu'on a appelé l'hétéroscédastique conditionnelle autorégressive généralisée ou GARCH c'est le modèle le plus populaire lorsqu'il s'agit d'estimer les variances conditionnelles. Les modèles GARCH ne se contentent pas seulement d'estimer des variances qui évoluent dans le temps, mais incorporent également les caractéristiques observés sur les séries financières (leptokurtisme, clusters de volatilité,...). D'autres généralisations ont été proposées par plusieurs chercheurs, on peut citer les modèles AGARCH, EGARCH, FIGARCH, GJR-GARCH, TARCH,... I. Diverses Modélisations I.1 Modèle ARCH (q) Les économistes utilisent fréquemment des modèles estimés à l'aide des séries temporelles où la variabilité des résidus est relativement faible pendant un certain nombre des périodes successives, puis beaucoup plus grande pour un certain nombre d'autres périodes et ainsi de suite, et ce généralement sans aucune raison apparente, ce phénomène est particulièrement fréquent et visible avec les séries boursières, des taux des changes étrangers, ou d'autre prix déterminés, sur les marchés financiers, ou la volatilité semble généralement varier dans le temps. Récemment, d'importants approfondissements ont vu le jour dans la littérature pour modéliser ce phénomène. L'article novateur d'Engle (1992), expose pour la première fois le concept d'hétéroscédasticité conditionnelle autorégressive, ou ARCH. L'idée fondamentale est que la variance de l'aléa au temps t dépend de l'importance des aléas au carré des périodes passés, cependant il existe plusieurs façons de modéliser cette idée de base, la littérature correspondante est foisonnante. Définition : Un processus { E t , t Ecents } satisfait une représentation ARCH (q) si :

E t t t = 11 h q E E a 2 ? E h ( / ) t t t = = + ? 1 0 i ? 1 0, 0 1 , . . . , a ~ V = i i ? ? ? ? ?L > a 0 q a E a 2 , 0 , O ù ~ i t i q ? et (?t ) t désigne un bruit blanc faible tel que E(ii t ) = 0 et ( 2 ) 2 E 1 t = cr . Pour ce type de processus on retrouve les deux propriétés essentielles vues précédemment à savoir la propriété de différence de martingale E(E t /' t ? 1 ) = 0 et la propriété de variance conditionnelle variable dans le temps puisque : q i / I = = +? Var ( ) 2 E . h a a E t t t i t 1 0 ? i ? 1 Où It ? 1 est la tribu engendrée par le passé du processus jusqu'au temps t-1. I.2 Modèle GARCH (p, q) (Bollerslev [1986]) Introduction Plusieurs variantes du modèle ARCH ont été proposées. Une variante particulièrement utile est le modèle ARCH généralisé ou GARCH suggéré par Bollerslev (1986). Contrairement au modèle ARCH, la variance conditionnelle ht dépend aussi bien de ses propres valeurs passées que des valeurs retardées de 2 Et . Dans la pratique un modèle GARCH avec très peu de paramètres ajuste souvent aussi bien qu'un modèle ARCH ayant de nombreux paramètres, en particulier, un modèle simple qui fonctionne souvent très bien est le modèle GARCH (1, 1). On considère un modèle linéaire autorégressif exprimé sous la forme suivante : Xt =E(X t /X t ? 1)+E t Où { E t , t E cents } est un bruit blanc faible tel que E (Et) = 0 et E ( E t E s ) = 0 sit ~ s, satisfaisant la condition de différence de martingale. E(EtIt?1 ) = 0 On suppose toujours que le processus peut s'écrire sous la forme :

E t =? tht Où i't est un bruit blanc On cherche à modéliser la volatilité conditionnelle du processus de bruit { E t , t E cents } pour tenir compte de la dynamique observée, on peut être amené à imposer une valeur élevée du paramètre q dans la modélisation ARCH (q) ce qui peut poser des problèmes d'estimation. II s'agit d'une difficulté semblable à celle que l'on rencontre dans les modélisations de l'espérance conditionnelle: si le théorème de Wold assure que toute série stationnaire possède une représentation de type MA, il est possible que pour une série donné, l'ordre de cet MA soit particulièrement élevé, voir infini. Dans ce cas Box et Jenkins proposent de regagner en parcimonie en utilisant une représentation de type AR (p) ou ARMA (p, q). Pour la variance conditionnelle, Bollerslev (1986) définit ainsi le processus GARCH (p, q). Définition : Un processus { e t , t E cents } satisfait une représentation GARCH (p q) si : ??

e ii t t t = h = + ? + ? q p t t 2 ( ) où est un bruit blanc ij h h t i t i j a a e - /3 - 0 t j i j = = 1 1 avec les conditions a0 > 0, ai ~ 0 /3j ~ 0 Vi = 1,..., q, Vj = 1,..., p suffisante pour garantir la positivité deht . Ainsi l'erreur du processus{ X t , t E cents } définie par le processus GARCH(p, q) admet pour moments conditionnels : E( e t / e t - 1) = 0 q p Var e - h a a e /3 e ( ) 2 t t t i t i j t j / ' = = + ? + ? 1 0 - - i j = = 1 1 Tout comme le modèle ARCH, on peut exprimer le processus 2 et sous la forme d'un processus ARMA défini dans une innovation. u t = e t - h t 2 En introduisant cette notation dans l'équation d'un GARCH (p, q), il dévient : max( , ) p qp e a a /3 e /3 e u 2 ( ) ( ) 2 2 t t - = + + + ? - u 0 i i j t j t j t i - - - i = 1 j = 1 D'où l'on tire que: p max( , ) p q e a a /3 e u /3 u 2 = + ? + + - ? 2 ( ) t 0 i i t j t j t i - - i=1 j=1 Avec la convention ai = 0 si i> q et /3j = 0 sij > p. Remarque : Le degré de p apparaît comme un degré de moyenne mobile de la représentation ARMA dans 2 et . A partir de cette représentation, on peut calculer de façon aussi simple les moments et les moments conditionnels du processus d'erreur { e t , t E cents } mais aussi du processus{X t ,tE cents }. Exemple : Considérons le cas d'un processus GARCH (1, 1) : ? ? = e i t t t h = + + > ~ ? a a 0 1 0 0 et 2 ? ? h h t t t a a e ? /3 ? 0 1 1 1 1 Qui peut être représenté par le modèle suivant : e a a /3 e u t /3 u t 2 = + + ? + -- ? ( ) 1 2 t 0 1 1 t 1 1 Où ( ) u t = e t ? Var e t / ? t ? 1 = e t ? h t 2 2 est un processus d'innovation pour 2 et . Sous la condition de stationnarité du second ordre a1 + /3 1< 1, la variance non conditionnelle du processus { X t , t E cents } est définie et constante dans le temps. Sachant que ( ) ( 2 ) Var e t = E e t il suffit, à partir de la forme ARMA (1, 1) sur 2 et de définir l'espérance du processus : Var < 1 ( ) ( 2 ) 0 a e e t E t avec = = + a /3 1-- - a /3 1 1 1 1 En fin, on peut montrer que, pour un processus GARCH, rappelons la Kurtosis est directement liée à l'hétèroscedasticité conditionnelle. Le cas de la Kurtosis associée à la loi non conditionnelle dans un processus GARCH conditionnellement gaussien : e t = i t h t Où i t ??? N iid (0, 1)

Dans ce cas, les moments conditionnels d'ordres 2 et 4 du processus { e t , t cents } sont liés : E e t I t _ 3 E e t I t 1 ( ) ( ) 2 4 = ? ? ? ? 2 1 _ En effet on rappelle que si une variable X suit une loi gaussienne centrée: E X = 3 Var X = 3 ? ? E X ? ? ( ) ( ) ( ) 2 4 2 2 Si l'on considère l'espérance des membres de cette équation, il vient : I t ? 1 E e t ) ( ) ? 4 ? = E E e t 4 ? ( ? 2 2 E E e I ? E E e t I t E e t ? ? ~ ? ? = ? ? ? ? ? ? ? ? ( ) ( ) ( ) 2 2 2 t t 3 1 3 1 ? Ainsi on déduit que la loi marginale a des queues plus épaisses qu'une loi normale puisque : E e t ~ 3 ? ? E e t ? ? ( ) ( ) 2 4 2 De plus, on peut calculer la Kurtosis comme suit : E ( ) e 4 Kurtosis= t 2 E ( ) e 2 t 2 3 E E I ? ? ( ) 2 ? ? e / t t _ 1 2 E ( ) e 2 t 2 E ( ) e 2 ( ) ( ) { ( ) ( ) } t 3 2 2 2 2 3 + ? ? / _ 2 2 2 2 ? ? e e e E E t t t E E e e t t = + ? ? r ? ( ) { ( ) ( ) ? 3 2 3 / / 2 2 2 E E E 2 1 ? ? ? ? ? ? e e e e t t t t _ ( ) e e 2 / ? t t _ 1 ?

e 2 E t Var E ? ? = + 3 3 E La Kurtosis est donc liée à une mesure de l'hétèroscedasticité conditionnelle. Proposition Si le processus{ e t , t E cents } satisfait une représentation GARCH (p, q) conditionnellement gaussienne, telle que : où ii Var ( ) 2 ( )t t / = = + ? + - e _ ? ?e ? _ I h h t t t i t i j 1 0 _ t j i j = = 1 1 ?? q p est un bruit blanc eii t t t = h

La loi marginale de{ e t , t E cents } a des queues plus épaisses qu'une loi normale (distribution leptokurtique). E e t ~ 3 ? ? E e t ? ? ( ) ( ) 2 4 2 Son coefficient d'excès de Kurtosis peut s'exprimer sous la forme suivante : E Kurtosis= 3 _ 2 E ( ) e 2 t ( ) e 4 t Var E ? ? ( ) 2 ? ? e e / = 3 t t _ 1 2 E ( ) e 2 II. Estimation, Prévision [Christian GOURIEROUX] Les paramètres du modèle GARCH peuvent être estimés selon différentes méthodes : Maximum de vraisemblance, pseudo maximum de vraisemblance, méthode des moments,... (Pour plus de détail voir Gourieroux 1997). Les méthodes généralement utilisées sont celles du maximum de vraisemblance (MV) ou pseudo maximum de vraisemblance (PMV). L'avantage de PMV réside dans le fait que l'estimateur obtenu converge malgré une mauvaise spécification (supposé normale) de la distribution conditionnelle des résidus à condition que sa loi spécifiée appartienne à la famille des lois exponentielles (Gourieroux et Mont fort 1 989).Ainsi l'estimateur de MV obtenu sous l'hypothèse de normalité des résidus et l'estimateur du PMV sont identiques. Seules leurs lois asymptotiques respectives différent. Toutefois dans le deux cas (MV ou PMV) sous l'hypothèse standard, l'estimateur est asymptotiquement convergent et asymptotiquement normal. II.1 Estimation II.1.1 Estimation par le pseudo maximum de vraisemblance (PMV) Soit {& t ,tE cents } un processus généré par un modèle GARCH (p, q) c'est-à-dire qu'il est solution des équations stochastiques suivantes : ? ? ?

& ij t t t = h 2 t ( ) ? ??? iid p q N 0, 1 (* *) ?? = ? ? ? ? j i = = 1 1 h h t j t j i t i a a ? ? ? ? 0 Où a0>0, ai~0 J3 j ~0 Vi=1,...,p, Vj=1,...,q Comme le montre l'équation (**), le processus { g t , t E cents } que nous avons défini a toutes ses observations conditionnellement au passé, et nous avons les densités conditionnelles alors nous exprimons la fonction de ses densités conditionnelles. Soit L(O / ? t ) la fonction du pseudo maximum de vraisemblance et O = a 0 , a 1 , . . . , a p , ? 1 , . .., o q le vecteur des paramètres inconnus. Nous notons f la fonction ( )' densité et ( )' ? t = ? 1,..., ? T où T est un entier positif. T

t = 1 T 2

? ( ? 1 L ( / ) 2 exp O ? ? = l _ ? 2 t ? ( ) t 2 h t 1 ? ? = t Nous obtenons la fonction log de vraisemblance suivante : ? T 2 - 1? ? ? ? log ( / ) log 2 exp 2 t ( ) ( ) L h 0 c ? = - t f f ? ? t ? ? ? 2 h ? t = 1 t ? T ? 2

- ? ? ? 1? f ? log 2 h log exp 2 t = f + - ( ) 7r ? t 2 h ? t 1 ? ? ? = t ? T ? ? t 1 ? ? = t ( ) h = f - ? log 2 r 2 t ? t 2 h 2 - ? 1

T ? ? 2 = - f + ? t 1 log 2 C ? ( ) ? h t 2 h t 1 ? ? = t 2 T Posons ( ) 1 l = - f t t 2 l o g 2 ? ? 1 r h e t + = t ? ? h T ? ? l t 1 l t t = C'est-à-dire ( ) 1 l h = f - log 2 ?T ? ir t ? 2 ? + ? ht t ? 2 T t = 1 ? La dérivée première et seconde de la fonction de vraisemblance : 5 l 1 1 1 T T ? 2 5 h h 5 = - 5 ? ? t t t + 0 0 0 2 2 2 T h T h t t t t = = 1 1 5 5 T 5 f ? - ? ? 2 1 1 h t t & ? 1 2 T h h t t t 0 = 1 5 ? ? Prenons par exemple le cas d'un GARCH (1, 1) c'est-à-dire ( )' 0 = a 0 , a 1 , /3 1 Donc la variance inconditionnelle est de la forme 2 h t = a 0 + a 1 ? t - 1 + /3 1 h t - 1 Qu'on peut écrire de la manière h h = + + a a ? /3 2 t t t 0 1 1 1 1 - - = 2 ( ) 2 h a ? /3 a a ? /3 a ++ + + 0 1 1 1 0 1 2 1 2 t - t t - - ( ) ( ) ( ) 2 2 2 2 = a /3 a e /3 e /3 a a g /3 h 1 + + + + + + 0 1 1 1 1 2 1 0 1 3 1 3 t t - - t t - - .

j j t 2 1 - a /3 a /3 E /3 = 0 1 1 1 1 1 1 + + h t j - - j j = = 0 0 Alors: 5 5 h h t - 2 t j t - 1 1 _. + ? /3 /3 1 1 5 5 a a 0 0 j = 1 t - 2 5 h 2 1 1 5 h t j t - = +

? /3 e /3 1 1 1 t - 5 a a 5 1 0 j = 1 5 h t t - 2 t - 2 1 j 1 2 t = + + - j 2 a /3 a /3 e /3 - - - 0 1 1 1 1 1 1 j j t h ( ) 1 t - j = 0 j = 0 Donc: 5 - - 5 1 1 1 T h l T 2 e t t 5 h ? L_i 5 t + a a a 2 0 1 2 2 T h T h t 1 t t 5 5 ? 0 ? t 0 = T 5 ? ( - ' ? 2 1 1 h t t e ? 1 2 T h h t t t 1 0 5 ? ? a ? ' ? ? T t 2 2 1 1 ( - e 1 1 5 ' ( h ? ? + - - j t t ? ? /3 /3 1 1 1 ? ? 2 2 T h t t j 1 0 ? 5 ? a h ? ? 1 ? t l h h 2 1 1 1 T 5 T 5 e 5 t T 5 ? ( - ' ?

2 1 1 h t t e ? 1 2 T h h t t t 1 1 5 ? ? a ? T t 2 2 1 1 ( - 2 1 1 5 ' ( ' h e j t ? + - - = ? ? t /3 e /3 1 1 1 ? ? ? 1 t - 2 T h t t j 1 0 ? 5 ? ? a h ? ? 1 ? t T 2 5 5 5 l T h h 1 1 1 e ? - + ? ? t t t 2 5 5 5 /3 /3 /3 2 2 T h T h t ? 1 t ? 1 1 t 1 t 1 2 1 1 T 5 h ( ' e

t t ? ? ? 2 T h ? - 1 t t t 1 1 5 /3 h ? ? 2 ' ( ' et II ? -1 ) ? h t - - 2 2 1 1 T t t ( j j t h j j 1 1 2 2 t - = ? ? ? - - ? a /3 a /3 e /3 + + - ? ? 1 0 1 1 1 1 1 1 t - 2Th t j j ? ? = 1 0 0 t ? La dérivée seconde est de la forme 5 5 5 5 ( 5 ' 5 ( 5 ' 5 5 ? 2 2 2 T ? 1 ? h h h h h h T l 1 1 1 e e - 2h t ' ' ' = ? + ? + ? ? ? t t t t t t t t ? ? ? ? ? 5 5 ? 5 5 5 ? 5 ) ] ? 5 ? 5 ) 5 5 6 6 ? 6 6 6 6 6 6 6 6 ' 2 4 ' 2 T h h h 2 t 1 t t ? 1 t t ] II.2 Prévision II.2.1 Forme des intervalles de prévision Considérons un modèle ARMA avec erreurs GARCH conditionnellement gaussiennes : ? ? ? ? ? ?IL q O e ( ) ( ) B X B t t =

? ? =h où . ? ? ? est un bruit blanc t t t t t q p t j - h h = ? ? 2 t 0 i t i j ? ? a a ? ? ? i 1 j 1 = = avec a0 > 0,a i ~ 0,/i j ~ 0 Vi=1p, j=1,q Un tel modèle peut être analysé de deux façons différentes :

?, O désignent les estimateurs des polynômes autorégressifs et moyenne mobile, les prévisions à horizon l des Xt , données par : $ ? ? ? X X = ? - ( ) 1 L , sont asymptotiquement sans biais. Les intervalles de prévision sont t ? ? ? ? ? ( ) u t L maintenant calculés par : [ X t #177; 2 h t ] u $ Ou ht u est l'estimation de la volatilité de la date t. la largeur de ces intervalles dépend maintenant de la date t considérée. III. Extensions des modèles ARCH / GARCH linéaires et non linéaires La méthodologie ARCH contribue à relâcher l'hypothèse forte de la constance de la volatilité dans le temps. Suite à l'article pionnier d'Engle, plusieurs variantes du modèle ARCH (p) ont été proposées afin de donner une meilleure description et prévision de la volatilité. Les chercheurs exploitent principalement deux dimensions pour améliorer les modèles GARCH. D'abord, ils s'intéressent aux autres distributions que la loi Normale pour les innovations. Aussi, ils recherchent des modèles plus flexibles expliquant mieux l'évolution de la volatilité. En règle générale, la classe des modèles ARCH peut être divisée en deux sous ensembles : les modèles ARCH linéaires et les modèles ARCH non linéaires. Les premiers regroupent les processus ARCH (p) et GARCH (p, q) décrits précédemment. D'autres variantes comme le modèle GARCH intégré (IGARCH) de Engle et Bollerslev (1986) et le modèle GARCH in Mean (GARCH-M) de Engle, Lilien et Robins (1987) s'ajoutent à la liste des modèles linéaires. Ensuite, la réaction de la volatilité à un choc sur le rendement peut être différente selon le signe du choc. Une mauvaise nouvelle a généralement un impact plus grand sur la volatilité qu'une bonne nouvelle dans le marché boursier. Ce mécanisme d'asymétrie sur la variance conditionnelle est modélisable par des processus ARCH non linéaires. L'omission de ce fait stylisée du marché, s'il est présent de manière significative, affectera potentiellement la spécification de la variance conditionnelle. L'estimation des extensions du modèles ARCH/GARCH est faite par la méthode de maximum de vraisemblance décrite précédemment et ce en supposant une distribution des rendements. III.1 Modèle IGARCH En bref, le processus IGARCH permet une persistance infinie de la volatilité. L'effet d'un choc se répercute sur les prévisions de toutes les valeurs futures. Sa spécification est identique à un modèle GARCH (p, q) à la différence qu'une contrainte sur la somme des coefficients est imposée, elle doit être égale à 1. Ceci implique que la variance non conditionnelle n'existe pas dans ce processus. Le modèle RiskMetrics ou moyenne mobile à pondération exponentielle (EWMA), développé par la banque d'investissement JP Morgan pour le calcul de la valeur à risque, est à la base un processus IGARCH (1,1) sans constante dans lequel pour les données quotidiennes, le coefficient suggéré pour le terme d'erreur au carré de la période précédente est 0.06 et celui de la variance conditionnelle retardée est 0.94.

Considéronsc t = ij t ht , le processus IGARCH s'écrit : p q h a a c ? J3 h ? = + ? + 2 t i t i j t j 0 i j = = 1 1 p q

variante du modèle IGARCH (1,1) : h t = 0.6c t ? 1 + 0.94 h t ? 1 2 Une extension plus fonctionnelle, le modèle GARCH fractionnellement intégré (FIGARCH), est proposée par Baillie, Bollerlsev et Mikkelsen (1996). Ce processus est un cas intermédiaire entre les modèles GARCH et IGARCH. La mémoire longue de la volatilité est prise en compte mais l'effet d'un choc n'est pas infini comme dans le modèle IGARCH, il décroît à un rythme hyperbolique. III.2 Modèle GARCH-M Quant au modèle GARCH-M, il introduit la volatilité comme un déterminant de la rentabilité. La variance conditionnelle est alors une variable explicative dans l'équation du rendement, elle intervient dans la fonction de régression pour conditionner le rendement espéré. L'équation de la variance conditionnelle du modèle GARCH-M est identique à la formulation standard du processus GARCH, elle peut être substituée par un autre processus de volatilité. Par exemple, un modèle asymétrique GARCH exponentiel (Nelson, 1991). La représentation GARCH-M est souvent utilisée pour étudier l'influence de la volatilité sur le rendement conditionnel des titres dans les travaux empiriques. La formulation GARCH-M s'écrit : Xt = HJ3 + 8ht + c t avec c t / I t ? 1 : N(0, ht)

Considérons e t = i t ht p q ha a e ? f3 h ? = ? ? + ? 2 t i t i j t j 0 i j = = 1 1 Dans l'ensemble, les modèles linéaires reposent sur une spécification quadratique des perturbations sur la variance conditionnelle. Ils supposent que c'est l'ampleur et non pas le signe des chocs qui détermine la volatilité. Par conséquent, les chocs positifs et négatifs de même taille ont un impact identique sur la variance conditionnelle. En d'autres termes, ce sont des processus symétriques. Pourtant, l'hypothèse d'effet asymétrique des chocs sur la volatilité, à savoir la variance conditionnelle réagit différemment aux chocs de même amplitude selon le signe de ces derniers, est très réaliste pour des séries financières et monétaires. Les modèles ARCH symétriques ont le désavantage de ne pas tenir compte de ce fait stylisé possible dans les séries étudiées. III.3 Modèle EGARCH Suite à la formulation GARCH de Bollerlev (1986), une seconde mise au point importante de la famille ARCH est sur la spécification de l'asymétrie de la volatilité introduite par Nelson (1991) lors d'une étude sur les rentabilités des titres boursiers américains. À première vue, le modèle EGARCH est caractérisé par une spécification asymétrique des perturbations. Il permet à de bonnes nouvelles et de mauvaises nouvelles d'avoir un impact différent sur la volatilité. L'évolution de la variance conditionnelle est expliquée par l'importance des termes d'erreur passés, le signe de ces erreurs et les variances conditionnelles retardées. Puis, Nelson considère que les conditions sur les paramètres du modèle GARCH sont contraignantes. Elles restreignent la dynamique réelle de la volatilité et la non-négativité des coefficients est souvent violée en pratique quand l'ordre d'un processus GARCH de paramètres p et q est grand. C'est pourquoi dans le modèle EGARCH, la variance conditionnelle est mise sous forme logarithmique donc elle demeure toujours positive. Dès lors, il n'est plus nécessaire d'imposer des restrictions de positivité sur des paramètres. Considérons : . et= it ht

L'équation de la variance conditionnelle d'un processus EGARCH (1,1) s'écrit : ln(h t ) a0 +a1 ? j ? ) ? + J 1 ln( a t - 1 ) + yj t - 1 ? 2 =

t - 1 - E( j t - 1 Où jt - 1 représente les résidus standardisés à la date t - 1. Le coefficient a1 mesure l'effet d'amplitude du terme d'erreur passé. Ensuite, le coefficient y capte l'effet du signe de l'erreur. La relation de récurrence entre la variance conditionnelle à celle de la période précédente est mesurée par le coefficient J1 . La valeur E(j t - 1 ) dépend de la loi supposée des innovations standardisées : Pour la distribution Normale :

E ( j t ) - 1 2 = ? Pour la loi de Student-t : 2 ( ?

v Fi i - v ? ) ? ? v E (j t - ) 2 1 = 2

? ( 1) v - F? ? Pour la loi Generalized Error Distribution (GED) :

E ( j t - 1 ) 2 ? ? ? ? F ? ? F ? ? ? ? ? ? v v Où F(.) désigne la fonction Gamma ? ? v F? ? ? ? Engle et Ng (1993) notent que la variabilité de la variance conditionnelle du modèle EGARCH est élevée, autrement dit la variance conditionnelle augmente très vite lorsque l'ampleur des perturbations est grande. Ceci peut conduire à des réactions exagérées de la variance conditionnelle dans la prévision. III.4 Modèle GJR-GARCH Une autre approche permettant de capter l'effet d'asymétrie des perturbations sur la variance conditionnelle est introduite par Glosten, Jagannathan et Runkle (1993). La formulation GJR-GARCH est en fait un modèle GARCH avec l'ajout d'une variable muette qui est multipliée par le carré du terme d'erreur de la période passée dans l'équation de la variance conditionnelle. C'est un modèle à seuil où la fonction indicatrice, c'est-à-dire la variable muette, est égale à 1 si le résidu de la période précédente est négatif et elle est nulle autrement. De cette façon, la variance conditionnelle suit deux processus différents selon le signe des termes d'erreur. Considérons c t = i t ht. L'équation de la variance conditionnelle d'un processus GJR-GARCH s'écrit : p q h a a c ? J3 h ? yc ? L ? = + + + 2 2 t i t i j t j t t 0 1 1 i j = = 1 1 Où L t ? 1 =1 si c t ? 1 <0, 0 sinon p q

L'étude de Glosten, Jagannathan et Runkle (1993) porte également sur le lien entre la prime de risque et la variance conditionnelle des rendements boursiers aux États-Unis. Différentes spécifications du modèle GARCH-M sont utilisées pour fins d'analyse, notamment le modèle GJR-GARCH (p, q) qui capte l'effet d'asymétrie des perturbations sur la variance conditionnelle. Les auteurs se servent des données mensuelles plutôt que journalière de l'indice de la valeur pondéré par la capitalisation boursière de CRSP (Center Research Security Prises) pour réaliser l'étude. La période concernée allant d'avril 1951 à décembre 1989. À la lumière des résultats, les chocs négatifs provoquent une augmentation de la variance conditionnelle plus forte que des chocs positifs. De plus, au sujet de l'impact de la variance conditionnelle sur l'espérance conditionnelle du taux de rendement excédentaire, le coefficient estimé est négatif comme dans l'article de Nelson (1991) et en plus il est statistiquement différent de zéro. Une hausse de la variance conditionnelle est donc associée à un décroissement du rendement conditionnel. Pourtant, ce résultat est en contradiction avec la plupart des modèles d'évaluation d'actifs qui postulent qu'un actif risqué devrait offrir un rendement supérieur à un actif moins risqué. Dans la littérature financière, cette relation négative entre les rendements conditionnels et la variance conditionnelle est appuyée par plusieurs travaux, notamment ceux de Black (1976), Bekaert et Wu (2000), de Whitelaw (2000) et de Li et al. (2005). Ce phénomène peut être expliqué par l'effet de levier financier initialement discuté dans l'article de Black (1976), à savoir une baisse du prix d'un titre (rendement négatif) augmente le ratio emprunts/capitaux propres de l'entreprise en question. Sachant qu'une entreprise plus endettée est plus risquée, donc la volatilité du titre augmente. Une autre explication possible du phénomène est le concept de volatility feedback (Pindyck, 1984 ; French et al. 1987) qui suggère qu'une hausse anticipée de la volatilité accroisse le rendement exigé par les investisseurs puisque le titre deviendra plus risqué, ceci implique que la valeur du titre diminue immédiatement toutes choses étant égales par ailleurs.

III.5 Modèle TGARCH Considérons c t =? tht l'équation de la variance conditionnelle d'un processus TGARCH s'écrit :

p q h t i t i j t j t t = + ? + + a a c ? J3 h ? yc ? L ? 0 1 1 1 1 j = i= Où L t ? 1 =1 si c t ? 1 <0, 0 sinon Le modèle TGARCH (Threshold GARCH) de Zakoian (1994) est similaire au processus GJRGARCH à la différence qu'il spécifie l'asymétrie sur l'écart-type conditionnel et non sur la variance conditionnelle. Il s'agit d'un modèle à seuil où la dynamique de l'écart-type conditionnel des rendements diffère selon le signe des termes d'erreur. L'équation de l'écart-type conditionnel de TGARCH (1,1) est une fonction linéaire par morceau selon le signe du choc et l'écart-type conditionnel de la période précédente. Par ailleurs, dans le modèle TGARCH, il est possible d'observer une discontinuité de la dérivée de la variance conditionnelle par rapport aux perturbations au voisinage de zéro de telle sorte que les problèmes d'estimation sont plus complexes que le modèle GJR-GARCH. Une extension du modèle est suggérée dans l'article de Rabemananjara et Zakoian (1993), les auteurs exposent qu'il est possible de relâcher les conditions de positivité sur des paramètres, autorisant ainsi un comportement oscillatoire de l'écart-type conditionnel (en valeur absolue) par rapport à la valeur du choc de la période passée. Nous avons présenté les 3 modèles asymétriques classiques dans la littérature financière. D'autres travaux sur les modèles non linéaires existent, comme ceux concernant les modèles NARCH (Nonlinear ARCH) de Higgins and Bera (1992), NAGARCH (Nonlinear Asymmetric GARCH) de Engel et Ng (1993) et APARCH (Asymmetric Power ARCH) de Ding, Engle et Granger (1993). Pour une description détaillée de la littérature référant aux autres modèles non linéaires, nous renvoyons aux travaux de Hentschel (1995). L'auteur regroupe les modèles asymétriques dans une forme générale. Il compare notamment les modèles par les courbes de réponse à des perturbations (news impact curves). Il s'agit d'une méthode de comparaison proposée par Engel et Ng (1993), représentant des effets des perturbations sur la variance conditionnelle. Par exemple, la courbe de l'impact des chocs associés au processus GARCH standard est symétrique et elle est centrée à l'origine. Ceci justifie que le modèle accorde une même importance aux innovations négatives que positives de force égale sur la volatilité. Pour les modèles EGARCH, GJR-GARCH et TGARCH, leur courbe de réponse à des nouvelles est centrée à l'origine mais asymétrique, ce qui signifie que la variance conditionnelle répond de manière différente au choc de même amplitude selon le signe de ce dernier. Quant au modèle NAGARCH, il se distingue par le fait que sa courbe de l'impact des perturbations est asymétrique et de plus elle n'est pas nécessairement centrée à l'origine. IV Séries de rendements En général il très intéressant de voir juste le prix d'un investissement à savoir un titre financier dans notre cas. Du point de vue d'un investisseur le rendement de l'investissement est beaucoup plus intéressant. Principalement du fait qu'un investisseur insiste plus sur le gain relatif réalisable, plutôt que sur le prix nominal de l'investissement, mais aussi parce que le rendement comme indice de changement du prix relatif permet de capitaliser entre compagnies, titres bousiers et monnaies. En plus du fait que les rendements sont généralement stationnaires, une propriété que ne possède pas le prix actuel des titres. Dans le monde de la finance le concept de rendement n'est pas défini de manière claire. Soit Xt le prix d'un titre au temps t le rendement à l'instant t peut être défini par : Définition 1 : (le taux de rendement arithmétique) :

= t t

X = I ? X t log L ? t _ 1 Les deux rendements sont reliés par la formule suivante du moins pour les rendements quotidiens : r e r r t 1, 2, t = 2, -- 1 ; t Le taux de rendement géométrique est aussi dit rendement composé. Tout au long de cette partie on utilise le taux de rendement géométrique car il est le plus utilisé dans diverses recherches ce qui permet de comparer les résultats obtenus. IV.1 Propriétés statistiques des séries de rendement Les séries des prix d'actifs et de rendements présentent généralement un certain nombre de propriétés similaires suivant leurs périodicités. Soit Xt , le prix d'un actif à la date t et rt le logarithme du rendement correspondant : r t = X t - X t ? log log 1

Charpentier (2002) distingue six principales propriétés qu'on va aborder successivement. Propriété 1 (stationnarité) Les processus stochastiques ( t ) t X associés aux prix d'actifs sont généralement non stationnaire au sens de la stationnarité du second ordre, tandis que les processus associés aux rendements sont compatibles avec la propriété de stationnarité au second ordre. Propriété 2 Les autocorrélations des variations de prix. La série 2 rt associées au carrées de rendement présente généralement des fortes autocorrélations, tandis que les autocorrélations de la série rt sont souvent très faibles (hypothèse du bruit blanc). Propriété 3 (queues de distribution épaisse) L'hypothèse de normalité de rendements est généralement rejetée. Les queues des distributions empiriques des rendements sont généralement plus épaisses que celle d'une loi gaussienne. On parle alors de distribution leptokurtique. Propriété 4 (clusters de volatilité) On observe empiriquement que de fortes variations des rendements sont généralement suivies de fortes variations. On assiste ainsi à un regroupement des extrêmes des clusters ou paquets de volatilités. Propriété 5 (queues épaisses conditionnelles) Même une fois corrigée, la volatilité de clustering (comme pour le modèle ARCH) la distribution des résidus demeure leptokurtique même si la kurtosis est plus faible que dans le cas non conditionnel. Propriété 6 (effet de levier) Il existe une asymétrie entre l'effet des valeurs passées négatives et l'effet des valeurs passées positives sur la volatilité des cours ou des rendements. Les baisses de cours tendent à engendrer une augmentation de la volatilité supérieure à celle induite par une hausse des cours de même ampleur. IV.2 Modèle des séries des rendements ? = + t t ? ? ? ? &ij t tt h

Les séries des rendements sont souvent modélisées par des modèles GARCH. Prenons pour exemple un modèle GARCH (1, 1), il s'écrit sous la forme suivante : ? ?L = + + h h a a ? ? fl ? 2 t 0 1 1 1 1 t t Avec a0 > 0, a1 ~ 0, /3 1 ~ 0 et C représente la moyenne de la série rt . Analyse et estimation des séries de rendements Dans cette partie on utilise le modèle par défaut GARCH toolbox (boite à outils), pour estimer les paramètres nécessaires à la modélisation des séries de rendements. ? = + r C t t ? ?

? = ? 17 h t t t ? ?L = + + a a ? fi ? 2 h h t 0 1 1 1 1 t t Avec a0 > 0, a 1 ~ 0, /3 1 ~ 0 et C représente la moyenne de la série rt . Les étapes à suivre sont les suivantes :

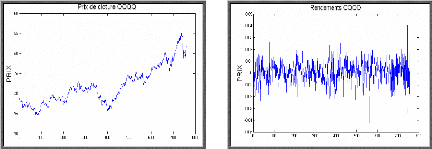

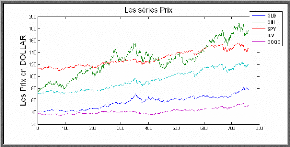

Série de rendement RNDQQQQ 1- Pre-estimation ? Graphe de la série brute QQQQ et la série de rendements RNDQQQQ

On voit clairement sur le graphe de la série brute QQQQ que ce processus est non stationnaire, et cela provient de l'inclusion de la tendance (caractéristique des séries de prix), par contre la série de rendements logarithmiques RNDQQQQ à droite semble stationnaire autour de sa moyenne, ce qui est une propriété principales des séries de rendements. Pour confirmer ou infirmer cette stationnarité on procède dans un premier temps à l'analyse des corrélogrammes simple et partiel. ? Corrélogramme simple et partielle de la série RNDQQQQ

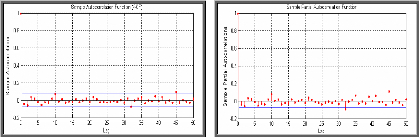

D'après les corrélogrammes simple et partiel, on remarque que presque tous les pics sont non significatifs, ce qui confirme la propriété de non corrélation des rendements. s Corrélogramme des rendements au carré RNDQQQQ

On remarque d'après le corrélogramme des rendements au carré que les autocorrélations sont nettement significatives, cela peut être expliqué par une forte corrélation et une persistance du moment de second ordre. Mesure de la corrélation On peut quantifier les autocorrélations précédentes en utilisant les tests d'hypothèses formelles, comme le test de Ljung Box-Pierce et le test ARCH d'Engel. Sous MATLAB la fonction lbqtest implémente le test de Ljung Box-Pierce Q-test qui suppose sous l'hypothèse nulle que les rendements sont aléatoires.

En utilisant le test de Box Ljung, on peut vérifier qu'il n'y a pas de corrélation significative entre les rendements. Remarque Dans les tableaux qui suivent, la sortie H est une décision booléenne, H=0 veut dire qu'il n'y a pas de corrélation significative, H=1 implique l'existence d'une corrélation significative.

D'après le test on remarque que H=0, les probabilités sont toutes supérieures à 5% et les T-Stat sont inférieures aux valeurs critiques, donc on accepte l'hypothèse de non corrélation des rendements. s Engel's ARCH Test Pour appliquer le test de Engel, on implémente la fonction ARCH test qui vérifie la présence d'un effet ARCH, sous l'hypothèse nulle la série de rendements est une séquence aléatoire gaussienne (c'est-à-dire pas d'effet ARCH)

D'après le test H=1, les P-value sont nulles et les T-Stat sont supérieures aux valeurs critiques, donc on rejette l'hypothèse nulle, c'est-à-dire qu'il existe un effet ARCH. 2- Estimation des paramètres La présence d'hétéroscédasticité vue dans l'analyse précédente, indique que la modélisation GARCH est appropriée pour mettre en oeuvre ce phénomène.

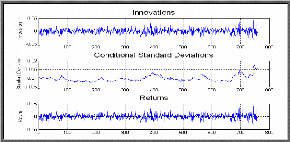

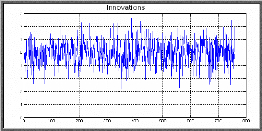

On remarque que tous les paramètres du modèle sont significativement différents de zéro. La condition de positivité des paramètres et aussi vérifiée. Donc le modèle GARCH(1, 1) peut s'écrire sous la forme suivante : ? = + -8 RNDQQQQ t 4.6524 e ? t ? h ( ) 0, 1 ? ??? Où N iid ? 7 ri t t t = t ? ?L = + + 2.3721 10 0.04946 0.92729 -6 2 h g t t t -1 -1 h 3- Post-estimation On utilise le graphique ci-dessous pour inspecter le rapport entre les innovations (résidus) dérivées du modèle estimé, les écarts types conditionnels et les rendements observés.

- Comparaison des innovations, écarts types conditionnels et rendements- On remarque dans la figure précédente que les innovations et les rendements montrent des faibles clusters de volatilité, on note aussi que la somme a1 + ? 1 = 0.04946+0.92729 est égale à 0,97675 (strictement inférieurs à 1) ; donc la condition de stationnarité du processus GARCH est vérifiée. ? Graphe des innovations standardisées

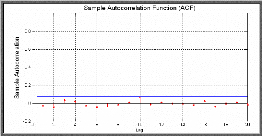

D'après le graphe des résidus standardisés, on voit clairement qu'ils montrent une stabilité au cours du temps, avec peu de clusters. s Corrélogramme des résidus standardisés au carré

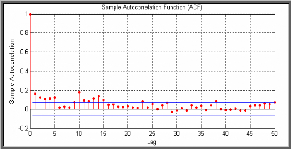

D'après le corrélogramme, on voit clairement l'absence de corrélations des résidus standardisés élevés au carré, car aucun pic n'est significatif. Pour confirmer cela, on effectue le test de Box Ljung-Pierce Q-Test et le test d'Engle. ? Ljung Box-Pierce Q-Test

D'après le test on remarque que H=0, les probabilités sont toutes supérieures à 5% et les TStat sont inférieures aux valeurs critiques, donc on accepte l'hypothèse de non corrélation des résidus standardisés. s Engel's ARCH Test

D'après le test H=0, les P-value sont supérieures à 5% et les T-Stat sont inférieures aux valeurs critiques, donc on accepte l'hypothèse nulle, c'est-à-dire qu'il n'existe pas d'effet ARCH sur les résidus standardisés. Conclusion L'étape de post-estimation sur les résidus standardisés montre la puissance explicative et confirme l'adéquation du modèle par défaut. Pour les autres séries RNDGLD, RNDSPY et RNDIEV, on a appliqué la même procédure, on a obtenu les modèles suivants : Série de rendement RNDGLD

Donc le modèle GARCH (1, 1) peut s'écrire sous la forme suivante :

iid t t t = ? h i Où N ??? t -6 2 h = + + 9.46 16 10 0.052564 0.94348 E t t t -1 -1 h ? ? ? ? ?

( ) 0, 1 E Série de rendement RNDSPY

Donc le modèle GARCH (1, 1) peut s'écrire sous la forme suivante : h = 5.911310 t -6 2 + + 0.065529 0.90204 E t t -1 -1 h ? ? RNDSPY 0.00046062 E t = + t iid E ii t t t = h ? Où N t ???

( ) 0, 1 ? ??? iid E ? t t t = h Où N t ? ?

( ) 0, 1 Série de rendement RNDIEV

Donc le modèle GARCH (1, 1) peut s'écrire sous la forme suivante : ? i ??) iid ? t t t = h OùN t h = 6.2741 10 t ? ? ? ? ?

-6 2 + + 0.031218 0.95158 c t t -1 -1 h ( ) 0, 1 RND OIH t t 0.0013296 ? & + Série de rendement RNDOIH

Donc le modèle GARCH (1, 1) peut s'écrire sous la forme suivante :

Une première approche est l'extension directe du modèle ARCH au cas multivarié. Elle a été introduite en premier par Engle, Granger et Kraft (1984). Il s'agit d'un modèle ARCH dans lequel chaque variance conditionnelle dépend non seulement de ses propres erreurs au carré des périodes précédentes, mais aussi de celles de l'autre variable du système ainsi que du produit croisé des erreurs passées des deux variables. En appliquant une même extension sur le processus GARCH (1,1), nous obtenons la forme générale du modèle VEC (1,1) proposée par Bollerslev, Engle et Wooldridge (1988). Cette méthodologie permet une dépendance dynamique entre les séries étudiées. Le modèle VEC (1, 1) est défini par : 1 h = C + Ai7 + Gh t ? t t Où C est un vecteur et A, G sont des matrices h t = Vech(H t ) i7 t = Vech(s t s t ) ' Le terme Vech est un opérateur matriciel qui stocke les

éléments de la partie triangulaire (N (N+1)/2 x 1). Prenons un portefeuille à 3 actifs. ? h h h 11 12 13 t t t H h h h ? t t t t = ? 21 22 23 ? ? h h h (h 11 t , h21 t , h31 t , h22 t , h32 t , h33 t ) ' 31 32 33 t t t Alors Vech(H t ) = L'opérateur Vec sert à empiler tous les éléments de la matrice Ht dans un vecteur colonne de dimension ((N x N) X 1). Par exemple pour N=3 On a Vec(H t) -- (h, . ,.1t , h21t , h31t , h12t , h22t, h32t , h13t , h23t , h33t ) Propriété de l'opérateur Vech Vec(ABC)-- (C' 0 A)VecB (II.1) Où ® est le produit de Kronecker ? ? ? IL [ 1[ h1 h h (II.2) (II.3) 2 1 1 t = C 1 1 + a 11' 1t-1 + g 11h11t -1 (II.4) 2 2 t = 2 C 2 2 #177; a 3 3£ 2 t -1 + g 3 3 h 2 2 t -1 Prenons par exemple un modèle Vech (1, 1) :

h22tC22 hÿÿ11t [C11 h21t = C12 + a21 a22 a23 '1t-1'2t-1 + g21 g22 g23 k a11 a12 a13 1 '12t-1 1 g11 g12 g13 1 k1t-1 1

'2a31a32a33j2t - 1jg31g32g33j h 22t - 1j 02 _, , '2 _, 1t - 1 L'écriture équivalente donne : 1t = C11 #177; a11-1t-1 ' -12'1t-1-2t-1 #177; a132t-1 ' g11h21t-1 + g12h22t-1 + g13h22t-1 2 21t = C12 + a21' 1t + , -i . `^ 2 2t 22t = C22 +a31'11-12_,, ir-i ' '^'32'1t-1' 2t4 #177; a33'2,t-1 ' _, g31h21t-1 #177; g32 h22t_1 #177; g33 h22t_1 [ Donc pour deux titres financiers le nombre des paramètres à estimer est de 21 dans un modèle VEC (1, 1). Cet exemple met en évidence l'inconvénient majeur du modèle VEC qui est le nombre de paramètres à estimer, il devient de plus en plus grand au fur et à mesure que le nombre des variables augmente. Ainsi, pour un modèle VEC(1, 1) avec 4 titres (actifs) à modéliser conjointement, le nombre de paramètres est égal à 210 et avec 8 titres il atteint 2628. Afm de réduire le nombre de paramètres à estimer, les auteurs suggèrent la formulation Diagonal VEC (DVEC). En supposant que les matrices A et G sont diagonales, le nombre des paramètres est égal à 9 pour un VEC (1, 1). Dans ce cas les équations deviennent : h h 21 t = C + a t-l'2t-1 + g 1 2 g 2 2h 2 1 t -1 h En supposant que certaines matrices sont diagonales, modéliser conjointement 8 actifs dans la formulation DVEC (1, 1) demande maintenant l'estimation de 52 paramètres. Les éléments du modèle DVEC (1, 1) suivent en fait un GARCH (1, 1), a savoir que chaque variance conditionnelle est déterminée par le carré de leurs propres erreurs précédentes et son propre retard tandis que la covariance de deux éléments dépend du produit croisé des erreurs passées des deux éléments impliqués et de son propre retard. Cependant, le grand désavantage de ce modèle est l'absence de l'interdépendance entre les composantes du système donc la transmission de chocs entre les variables n'est pas possible. Les variations de la volatilité d'une variable n'influencent pas le comportement des autres variables dans le système. D'autre part, la positivité de la matrice des variances-covariances conditionnelles n'est pas garantie par le modèle. Il faudrait imposer des restrictions sur chaque élément de la matrice des variances-covariances conditionnelles. Etant donné, la condition de positivité de la matrice Ht , nous pouvons réécrire le système sous forme matricielle de la façon suivante : f ? a12 ? ?f ? a 11 2 e 1 1 - 11 11 1 1 2 1 = + ? ?? ? t h C t t t ( ) e e - - ? ?\ ) a e 12 2 1 t - ? ? a 22 \ ? 2 a 22 f ? ? ?f ? a 21 2 e ? ?? ? ? ?\ ? a e 22 2 1 t - ? ? a 23 \ ? 2 1 1 h C 21 12 1 1 2 1 t t t = + ( ) e e - - (II.5) t - f ? a32 ? ?f ? a312 e ? ?[ ? 1 1 t - ? ? a 22 \ ? ? I\ ? a e h C 22 22 1 1 2 1 t t t = + ( ) e e - - 32 2 1 t - 2 Si nous écrivons les trois dernières équations sous formes matricielles, nous obtenons H t f a a a a e / 2 / 2 0 11 12 21 22 1 1 ?f ? t - 0 0 /2 /2 0 ?? ? C C = ? ? ?? ? ? ?? ? 11 12 1 1 2 1 12 13 22 23 2 1 e e a a a a e ? f ? f ? ? t t - - t - (II.6) 0 0 / 2 /2 0 ?? ? \ ) \ j C C 12 22 1 1 2 1 21 22 31 32 1 1 e e a a a a e t t - - t - ? /2 / 2 / 2 0 ?? ? \ a a a a e 22 23 32 33 2 1 ?\ ? t - Si nous notons A° la matrice de dimension 4 X4, alors la forme matricielle du modèle Vech (1, 1) peut être écrite comme : H t = C + I N ® e t - 1 A I N ® e t - 1 ( )°? ) ' Et la condition de positivité implique C ~ 0 et A ° ~ 0 avec au moins une inégalité stricte. III. Modèle BEKK Une approche qui garantit la positivité de la matrice des variances-covariances conditionnelles est suggérée initialement par Baba, Engle, Kraft et Kroner (1990). Puis, elle a été synthétisée dans l'article d'Engle et Kroner (1995). Le modèle BEKK (p, q, k) prend en compte des interactions entre les variables étudiées. L'équation suivante spécifie un modèle BEKK (1, 1, K) :

Où C , A k et G k * * * sont des matrices de dimension (Nx N) et C* est une matrice triangulaire supérieure et ' CC * * = . On observe que le 1er et le 2e terme de l'équation sont positifs et donc pour que Ht soit positive, il faut que Ht_1 soit positive. Voici un modèle BEKK (1, 1, 1). ' 2 h h C C C 1 = [ 1 [ 1 [ 1 [ 1 [ 1 [ ? ? * * * * * * * a a 11 21 11 11 21 11 12 1 1 1 1 2 1 0 a a 8 8 8 t t 11 12 ? ? ? ? + ? ? ? ? t t t _ _ _ ? ? ? 2 h h C C C * * * * * 21 22 21 22 22 21 22 1 1 2 1 2 1 0 a a 8 8 8 t t ? J [ ] a a * * J ? j ? j ? ] t t t _ _ _ 21 22

Nous observons que le nombre de paramètres à estimer est réduit à 11 avec un modèle BEKK (1, 1, 1) (21 pour le modèle Vech (1, 1). Si on utilise (II.1), nous pouvons écrire le modèle (6) comme un modèle VEC : Vec H A A Vec 8 8 G G Vec H t ( t ) ( ) ( ) ( ) ( 1 ) = ? + ® + 0 _ * * ' ' * * ' t t _ _ 1 1 D'ailleurs, le modèle BEKK est faiblement stationnaire si les racines caractéristiques De ( A A ) ( G G ) * * * * ® + ® sont plus petites que 1 en valeur absolue et donc nous avons : _ 1 Vec E VecH A A G G Vec ( ) ( ) ( 2 ( ) ( ) ) ( ) >. = = I _ ® _ ® Q t N ' ' * * * * Néanmoins, bien que le nombre des paramètres à estimer soit inférieur à celui du modèle Vech, il demeure encore très élevé. Par exemple, pour un modèle BEKK (1, 1, 8) ayant 8 actifs dans le système, il faut estimer jusqu'à 164 paramètres. Les recherches utilisant ce modèle limitent le nombre d'actifs étudiés et/ou imposent des restrictions comme de supposer que les corrélations sont constantes (Bollerslev 1990). Cependant, cette hypothèse est très forte puisque plusieurs travaux empiriques montrent que les corrélations varient au cours du temps. Le processus FARCH (Factor ARCH) proposé par Engle, Ng et Rothschild (1990) est un cas particulier du modèle BEKK avec des facteurs communs dans la volatilité des séries. En imposant une structure commune aux éléments de la matrice des variances-covariances, le nombre de paramètres à estimer dans un modèle FGARCH (1, 1, 8) est réduit à 54. IV. Modèle CCC Comparée aux modèles multivariés précédents, la formulation CCC (Constant Conditional Correlation) de Bollerslev (1990) diminue grandement le nombre de paramètres à estimer. Par exemple, modéliser conjointement 8 actifs exige l'estimation de 52 paramètres. D'ailleurs, le modèle permet aux covariances conditionnelles de varier dans le temps, mais en supposant que les corrélations entre les variables restent constantes. La méthodologie CCC consiste à estimer en premier la variance conditionnelle de chaque variable du système avec un modèle de type ARCH quelconque. Une matrice diagonale contenant ces variances conditionnelles est ensuite construite et la racine carrée de cette matrice donne une matrice diagonale des écart- types conditionnels Dt des variables étudiées. Le calcul de la matrice des variances covariances conditionnelles est obtenue par le produit de trois matrices : la matrice diagonale des écart-types conditionnels(Dt), la matrice de la structure des corrélations entre les variables (R) et la matrice diagonale des écart-types conditionnels(Dt). L HD RD t t t =

Ddiag h h h t t t NNt = ( 11 , 22 ,..., ) R p avec ? i n = ? ? ij ii , 1 1,..., Où R est un une matrice (N x N) contenant les corrélations constantes. Les variances conditionnelles hiit pour i= 1, ..., N, sont estimés à partir d'un modèle GARCH univarié. Nous pouvons écrire la covariance entre deux actifs hijt comme :

h ijt = p ij h iit h jjt , Vi ~ j La matrice des variances-covariances conditionnelles est presque toujours définie positive en pratique en raison de la méthodologie d'estimation. L'hypothèse fondamentale du modèle CCC est le fait que les corrélations conditionnelles sont constantes dans le temps. L'avantage de cette hypothèse est la facilité de l'estimation des paramètres et le nombre moins grand de paramètres à estimer. Mais, comme le modèle BEKK, l'hypothèse de constance des corrélations ne résiste pas à la réalité des faits. La condition de positivité de Ht exige la positivité de R et de hiit pour i=1,..., N. Dans le modèle CCC, les éléments de la matrice des corrélations R sont constants. La dynamique de la covariance est déterminée seulement par deux variances conditionnelles, ce qui implique un paramètres en R (matrice des corrélations). nombre de ( 1) N N - 2 Pour une description détaillée des modèles GARCH multivariés présentés précédemment, le nombre de paramètres à estimer représente un problème majeur dans l'application des modèles multivariés. Dans ces conditions, il faut faire des compromis notamment limiter le nombre d'actifs à modéliser dans le système et imposer des restrictions comme la constance des corrélations dans le temps. En effet, les modèles présentés précédemment permettent aux covariances conditionnelles entre les variables étudiées de changer dans le temps mais ces variations sont entièrement attribuées aux fluctuations des variances conditionnelles. Ainsi, Tse (2000), en utilisant le test du multiplicateur de Lagrange, rejettent l'hypothèse nulle de constance des corrélations entre les marchés boursiers de Hong Kong, Japon et Singapore estimées à partir d'un modèle GARCH multivarié BEKK de Engle et Kroner (1995). Par ailleurs, les mécanismes d'asymétrie des chocs sur les variances et les corrélations conditionnelles ne sont pas pris en considération par ces modèles (à l'exception du modèle CCC où il est possible de modéliser la variance conditionnelle des séries avec des modèles ARCH non linéaires). Cependant, il est établi que la volatilité peut réagir différemment selon le signe des chocs et la corrélation entres les marchés boursiers a tendance à augmenter en période de baisse. La négligence de ces phénomènes constitue une source d'erreur possible dans l'estimation de la matrice des variances-covariances conditionnelle, particulièrement dans les situations extrêmes comme une crise financière. Estimation de la matrice de corrélation Soit rt le vecteur de rendements et &t le vecteur de résidus standardisés 1 & t D t ? r t ? L'estimation de la matrice de corrélation constante est donnée par : R ' & & tt 1 T ? ?T

IV.1 Test de constance de corrélation Une motivation première de cette approche est que les corrélations entre les actifs ne soient pas constantes au cours du temps. Il faudra donc effectuer un test de constance de corrélation. Il s'agit d'un problème difficile. Engle et Sheppard (2001) ont proposé le test suivant : p H0 : Rt R,V te T Contre H1 : Vechu(Rt) VechuR)+EfiiVechu(Rt_i) i Où Vechu est un Vech modifié qui choisit seulement les éléments au dessus de la diagonale. Rt c'est la matrice de corrélation dynamique. Après avoir estimé les modèles GARCH univarié on standardise les résidus pour chaque série, soit Di1rt On estime ensuite la corrélation entre les résidus standardisés et on standardise conjointement 1

Où R2 est la racine carrée de la matrice symétrique R . Sous l'hypothèse nulle de corrélation constante, ces résidus sont indépendants identiquement distribués (iid) de matrice de variance covariance 1k . Var R 21 etj R 2 Var(et)R2 R2RR2 1k H0 H0

Si l'on considère Vechu R 2 e e 1 1 tt 2 on remarque que - - EH0 [VechuR 2etetR 2 VechuEH0 2etetR 2 Vechu (1k) (c)~ ~ ~ (c)~ ~ Soit le processus centré{ Yt, te `~ . En supposant une dynamique linéaire de la forme du processus suivant : Yt a1k + fi1Yt~~1+ ...+ fi sYt~~s + ri t,t s +1,..., T Où (rit )test processus centré i.i.d du second ordre de variance a2 . Engle et Sheppard proposent pour le test de : H0: "a 0, et fii 0; V i 1,p" Contre H1 :a # 0 3ie 1,s tq fii #0 Yt est de dimension k(k -1) 2 . Y1 a + fi1Ys+ ...+ fi sY1+ri1 Ys+2 a + fi1Ys+1+ ...+ fi)72 +ri s+2 . YT a + fiYT-1 L'écriture matricielle est de la forme suivante : 1Ys . . . Y1 1 . . . Y Y s + 1 2 . . . . . . . . . 1 . . . Y Y T - 1 T s - ? ? ? ? ? ? ? ? ? ? + = X ? ? ? ?

8 ij ? = X X X Y Avec ( $ ) 1 $ ( ) ' ' EH 0 ? = 0 s + et $ ( ) Var ? = X X a ' 2 Ceci est justifié asymptotiquement (Hamilton (1994) P.2 15) On estime 2 cr par : 1 T = ?T S t s = + s Y Y t k j t j - I - ? a J3 - j = 1 ? u 2 1 2 - La statistique de test est la suivante. Il s'agit du tester de Wald adapté à ce problème (Hamilton 1990)

degré de liberté. La règle de décision est la suivante :

Sinon H0 est acceptée. V. Modèle DCC (Dynamic Conditional Correlation) Une approche récente pour modéliser à la fois les variances et les corrélations conditionnelles de plusieurs séries est la méthode DCC (Dynamic Conditional Correlation) proposée par Engle (2002) et Tse et Tsui (2002). S'inspirant du modèle CCC, la démarche de l'estimation comporte 2 étapes. En premier, la variance conditionnelle de chaque variable du système est estimée à partir d'un processus de type ARCH ou GARCH univarié quelconque. A ce point, il est possible de choisir un modèle non linéaire pour prendre en compte le mécanisme asymétrique des chocs sur la volatilité si le phénomène est significativement présent dans la série. Par la suite, les résidus standardisés des régressions effectuées à la première étape sont utilisés pour modéliser les corrélations de façon autorégressive, obtenant ainsi la matrice des corrélations conditionnelles qui varie dans le temps. La matrice des variances-covariances conditionnelles est le produit de la matrice diagonale des écart-types conditionnels par la matrice des corrélations conditionnelles et par la matrice diagonale des écart-types conditionnels. Le modèle DCC proposé par Engle (2002) s'écrit de la manière suivante : ~°~®~ °~~ Ht DtRtDt D diag t ( h1 1t , h22,...,hNNt )

Où R t est la matrice de corrélation conditionnelle qui peut être obtenue par l'équation : Et-(CtC;) Di 1HtDt-1 Rt Car Ct Di 1r On modélise Rt de la manière suivante : Qt (1- a - /3 )Q + a (CtC;)#177; /3 Qt-1 -Rt (diagQt) 1/ 2 Qt (diag Qt )-1/2 Qt c'est la matrice de variances-covariances conditionnelles des résidus standardisées. Où Q est la matrice de variances-covariances inconditionnelle de dimension(Nx N), \' symétrique et définie positive alors que Et=(å1t,å2t ,...,åNt est un vecteur colonne des

résidus standardisés des N actifs du portefeuille à la date t, ri i t C t Où rit hitCit V i 1,2 avec{ Cit , te cents`~ iid, de (V. 1) on obtient : pour i=1,...,N h iit P12Et-1( kt h2t CuCu)Et-1 (C1tC2t h1th2

les coefficients a et /3 sont des paramètres à estimer. La somme de ces coefficients doit être inférieure à 1 pour respecter la positivité de la matrice Qt. Corrélation conditionnelle. Soient deux variables aléatoires r1t et r2t centrées

(rtr2t)E (r r ) 2t (V. 1) Car Et-1(rit) hit P Et-1 12,t 2 2 E1 fritgt-1(r2t) t- t h1th2 Alors on a : Ainsi on peut dire que la corrélation conditionnelle entre les variables est aussi la covariance entre les résidus standardisés. Rt( Q t ) Q t ( Q t ) où Q t * diag Q t * 1/ 2 * 1/ 2 - - = { } { } = V.1 Estimation des paramètres Pour estimer les paramètres ( )' ? = a 0 ,a1 , ...,a p ,ii 1 ,..., ii q nous devons passer par une estimation du maximum de vraisemblance logarithmique. En supposant que les résidus sont gaussiens centrés, la fonction de vraisemblance s'écrit : l T ( ) ( ) / 2 1/ 2 ' 1 ? n ? ? ? 1 ? ? r g , / 2 exp = ? - ? ? - ? - H - r H r t t t t t ? 2 t = 1 ? ? ? ? Où rt désigne l'actif Car ? r t / t - 1 ? N n ? 0 n , H t ? ? ? ? ? ? ? Ainsi on aura la fonction de vraisemblance logarithmique : ( T ? ? n / 2 1/ 2 ' 1 ? ? ? 1 - - log , / log 2 exp l ( ) ( ) 0 ? & g = i - t ? ? ? ? H r H r

- fl t t t t ? ? ? 2 t = 1 ? ? ? ? = - T 1 ? 2 1 t = ( ) n H r H r ' 1 - log 2 log g + + t t t t On sait que H t = D t R t D t et 1 s t D t - r t = , en remplaçant Ht par l'expression D t R t D t on aura : T

( ) ( ) 1 ' 1 1 1 - - - log , / log 2 log l n D R D r D R D r 0 çb e g = - + + ? t = 1 t t t t t t t t t 2 = - T 1 ? 2 1 = t ( ) n D R R g e e ' 1 - log 2 2log log + + + t t t t t T Avec cette fonction log-vraisemblance il est très difficile d'estimer les paramètres pour des matrices de grandes tailles. Alors Engle (2002) propose une estimation en deux étapes permettant une estimation consistante des paramètres. Soit ( ) ( 1 L l O çb c n g D r D r c c R ? R ? = = - ? + + - + + ' 2 ' ' 1 - log , / log 2 2log log - ) t t t t t t t t t t t t=1 2 Donc Engle propose de diviser l'estimation en deux étapes : une partie dépend des paramètres de la volatilité et la seconde partie dépend à la fois des paramètres des corrélations conditionnelles et des paramètres de la volatilité. Ainsi la fonction log-vraisemblance s'écrit : L ? ? ? = l ? ? ? t = L v ? ? t + L c ? ? ? t ( , / t ) log ( , / ) ( / ) ( , / ) T comprend les paramètres de la Avec ( ) ( ) L O e n ,r D r D - r 1 ' 2 / log 2 2log = - ? + + v t t t t t t = 1 2 volatilité( Dt ) . T Et ( ) ( ) 1 L O çb e R e e e R e ' ' 1 comprend les paramètres de la corrélation - , / log = - - + c t t t t t t t 2 t = 1 conditionnelle( Rt ) . Pour déterminer O $ et ? $ on cherche à maximiser la fonction log-vraisemblance ce qui revient à max { L v ( / t ) } O O e et max { L c ( u , / t ) } ? O 7 e Etape 1 : Dans cette première étape d'estimation, un modèle GARCH (p, q) univarié est appliqué aux variances conditionnelles de chaque actif. A l'issue de celle-ci, les coefficients qui expliquent la volatilité de chaque actif pris individuellement sont obtenus en résolvant le problème max{L v ( / t ) } O O e . Pour la résolution voir chapitre 4. Etape 2 : Dans cette seconde phase d'estimation, les coefficients des volatilités obtenus lors de la première étape, O $ sont maintenant supposés connus et servent à conditionner la fonction de vraisemblance utilisée pour estimer les paramètres q$ de la dynamique de corrélation. Cette procédure réduit grandement le temps de calcul mais au prix d'une perte d'efficacité dans la mesure où ce n'est qu'une partie de la vraisemblance, celle des corrélations qui est maximisée lors de la seconde étape. max { L c ( u , / t ) } IV.2 Estimation de la corrélation conditionnelle Dans la deuxième étape d'estimation, les paramètres de la corrélation dynamique sont obtenus par diverses méthodes. Méthode 1 (le lissage exponentiel) T t s - . e e s 1, 2, ? ? u 1,2 s = 1

t T T ? ?? ? s s 2 2 ? ?? ? ? ? ? e ? e 1, 2, = = 1 1 C'est-à-dire . u ( )( ) ( )

= = - ? ? - ? - + ? - q où q 1,2, ? t , 1 1,2 , , , 1 , 1 , , 1 q t i j t i t j t i j t q q 1,1, 2,2, t t L'estimateur obtenu est appelé DCC LL INT a + fi =1. Méthode 2 (le Mean Reverting) . u ( ) ( ) ( ) q où q 1,2, ? = = ? - a - fi + a ? - ? - + fi - t , 1 1,2 , , , , 1 , 1 , , 1

q t i j t i j i t j t i j t q q 1,1, 2,2, t t Où ? i , j est la corrélation inconditionnelle Dans cette partie on estime les paramètres des corrélations, L'estimateur obtenu est appelé DCC LL MR si et seulementa +fi <1. On retrouve l'estimateur DCC LL INT lorsque a + fi =1. Modèle de corrélation simple Les modèles de corrélation simple d'Engle s'écrit sous la forme : Q t t t t = ( 1 - )( ? - 1 ? ' - 1 )+ Â - 1 Q pour DCC LL INT Q R t t t t = ( 1 - a - fi ) + a ( ? - 1 ? ' - 1 ) + fi - 1 Q pour DCC LL MR R est la matrice de corrélation inconditionnelle Donc la matrice est obtenue par - 1 / 2 R t = ( ) ( ) d i a g Q t Q t d i a g Q t 1 / 2 - V.2 Propriétés asymptotiques de la méthode du PMV Sous des conditions de régularité supplémentaires portant notamment sur les variances conditionnelles du score et sur la stationnarité du processus observé, on peut alors établir que l'estimateur du pseudo-maximum de vraisemblance est asymptotiquement convergent et asymptotiquement normal :

T ? t ? N I - JI - ( u ) ( 1 1 ) - ??> d 0, ( ? ? 2 lo g ( l t ( ) 9 0 Où I E O = ? ? 0 ? ? ? ? ' ? ? ? ? a ? log( l t ( ) log( l t ( ) O O = ? ? 0 0 J EO 0 ? ? ? O O ' V. Approche théorique de la gestion de portefeuille : Introduction Au cours des dix dernières années, on a assisté à un renversement des perspectives au niveau de la gestion de portefeuille. Au lieu de considérer le portefeuille comme étant une somme d'éléments, c'est le portefeuille lui-même qui est devenu l'élément de base, les inter relations entre ces composantes prenant autant d'importance que la qualité intrinsèque de chacune d'entre elles. La théorie moderne de portefeuille a été la base de ce renversement. Forgée au début des années cinquante par Harry Markowitz, elle sera reprise, développée et surtout conduite jusqu'à son application pratique par W. Sharpe et par d'autres dans la fin des années soixante. C'est pour la première fois que Markowitz et ses successeurs s'attaquaient à une rationalisation complète de tous les problèmes de gestion de portefeuille et construisaient une théorie globale où rien apparemment n'était laissé dans l'ombre. Dans cette partie, on va introduire la théorie de gestion quantitative de portefeuille, en commençant par la théorie de Markowitz qui est la théorie fondatrice de ce domaine, en suite on introduit le concept de corrélation qui est sûrement l'un des outils les plus importants dans la gestion de portefeuille, d'où l'intérêt majeur d'estimation des matrices variance-covariance à partir des modèles GARCH-DCC au lieu des matrices de variance covariance empiriques. V.1 Théorie de Markovwitz La gestion de portefeuille est née en 1952 à la suite d'un article de H.Markowitz. Il s'agit d'une discipline appartenant à la finance quantitative. La théorie de Markowitz propose de maximiser la performance du rendement global d'un portefeuille en minimisant son risque. Comme mesure de performance et de risque cette théorie utilise l'espérance et la variance du portefeuille calculées à partir des espérances et variances des actifs composants celui-ci, supposées connues. Pour chaque actif i=1 ,. . . ,n, ì désigne l'espérance de gain, ó la variance. Pour deux actifs ñ est 2 i i ij le coefficient de corrélation. Si nous représentons par Xi la proportion du capital investi sur l'actif i, l'espérance et la variance du portefeuille X= (X1, ,Xn ) sont données par : ( ) X = ? n x x t = i i i_L i_L E i ? 1

? = Q = p a a pour i ~ j et Q ii = ? i 2 Où ii 1, ij ij i j Pour l'investisseur désirant prendre le moins de risque possible, l'objectif est donc de minimiser la variance du portefeuille. D'autre part, de manière à garantir un rendement minimum b (choisi par l'investisseur), la contrainte suivante doit être tenue en compte : ~ ì Xb.De plus, étant donné que Xi t représente un pourcentage du capital on a : t e X=1 (où e est le vecteur unité). Le problème d'optimisation auquel est confronté l'investisseur est donc :

1 ? = e t X ? ? ? ~ X 0 ? u X b t> V.2 Définition d'un portefeuille C'est la combinaison d'un ensemble de titres possédant des caractéristiques différentes en matière de valeur et de perception de dividendes. Cette combinaison se fait en des proportions différentes afin d'avoir un portefeuille bien diversifié permettant de réaliser un rendement espéré bien déterminé tout en minimisant le risque que peut courir l'investisseur. Mathématiquement un portefeuille P est un vecteur de proportions Xi relatives chacune à la proportion du capital investi dans chaque titre. ? ? X1 ? ? ? ? . ? ? . P = X ? ? ? ? i ? ? . ? ? ? ? ? ? Xn Avec i part du capital investi dans l'actif i X = capital total Rendements d'un titre : Le taux de rendement d'une action est la mesure de la rentabilité qu'elle a procurée au cours d'une période donnée. Formellement le rendement d'une action se calcule comme suit : Soit Pt , le prix d'un actif à la date t et Rt le logarithme du rendement correspondant : RP P t t t = log - log -1 log ( ) Où Dt p p t - t -1 1 + D t p t = désigne la variation de prix. -1 Rendements d'un portefeuille : n R = X R p t t ? t=1 C'est la moyenne des rendements des titres constituant le portefeuille pondérés par leurs proportions dans le portefeuille. On peut également calculer le rendement d'un portefeuille en se basant sur sa valeur. Le calcul se fait de la manière suivante : V - V t t-1 R = p V t-1 Avec Vt : valeur du portefeuille à la date t Vt-1 : valeur du portefeuille à la date t-1 Risque d'un portefeuille et attitude de l'investisseur : 1. Mesure de risque : Les taux de rendements successifs d'une action ou d'un portefeuille peuvent avoir d'importantes fluctuations autour de leur valeur moyenne. Pour mesurer ce risque, dont l'origine revient à ces fluctuations, on a recours à l'écart type ou la variance des rendements par période. La variance de l'action sur T périodes est : 1 ó = T i T ? ? ) R - R i,t i t=1 2 Avec Ri,t : le taux rendement de l'action i au cours de la période t. Ri :la moyenne arithmétique des taux de rendement. Si, par ailleurs, on veut connaître le lien qui existe entre les fluctuations des taux de rendement de deux actions i et j il faut recourir à la covariance.

n n ?? ( ) ( ) i=1 j=1 R - R R - R i,t i j,t j L'interprétation de la covariance est liée à son signe. En effet si la covariance est positive alors on peut dire que les taux de rendement des actions i et j évoluent dans le même sens et si la covariance est négative alors les deux taux évoluent dans deux sens contraires. Enfin si la covariance est nulle alors on conclura qu'il n'y a aucune relation entre les évolutions des rendements deux titres. On pourrait aussi définir un troisième concept qui est le coefficient de corrélation qui s'obtient en rapportant la covariance au produit des écarts type des taux de rendement des titres i et j. = ó , C e coefficien t est com pris entre -1 et 1 . ij ñ ij i j óó Si le coefficient de corrélation est positif alors les

taux de rendements des actifs i et j ont deux variables deviennent proportionnelles. Et si ñij est négatif alors les deux variables ont tendance à varier dans un sens opposé. Plus ce coefficient se rapproche de -1 plus leurs variations en valeur absolue deviennent proportionnelles. En fin, une corrélation nulle indique qu'il n'y a pas de relation entre les taux de rendements des titres considérés. 2. Risque d'un portefeuille : Nous avons présenté la technique utilisée pour la mesure du risque d'un titre. Dans cette partie on va s'intéresser au risque total du portefeuille. Pour un portefeuille qui se compose de N titres, son taux de rendement dépendra à la fois des taux rendements des différents titres et aussi de leurs différentes proportions. N