IV.1 .2.2. Des orientations correctives du pilotage

Tel que traité au point I.3.7.2. nous pensons que la

Direction Provinciale de la Regideso/Province Orientale, pour plus de dynamisme

et d'adaptation pourra garder ces outils mais les basant sur les processus et

les activités afin de suivre la causalité et la

traçabilité de ses actions.

Encore que cette dernière oriente ces outils vers les

paramètres extérieurs et environnementaux aussi pour profiter des

opportunités, lutter contre les menaces et créer de la valeur

tant pour l'entreprise que pour le produit « eau ».

C'est ainsi que les tableaux de bord prospectifs, le

benchmarking et l'usage des différents modèles de gestion

basés sur les paramètres quantité, qualité, la

valeur et environnementaux sont amplement recommandés pour son

efficacité.

IV.1 .3. Analyse de la performance

IV.1 .3.1. De la signification de la

performance

La Direction Provinciale de la Regideso - Province Orientale

signifie sa performance par rapport aux écarts budgétaires de la

réalisation ou de la non réalisation des objectifs ou des

indicateurs désignés de performance.

Ces écarts sont dits performance ou contre performance

par rapport au dépassement ou non dépassement d'une charge

d'exploitation, d'un produit d'exploitation et d'un indicateur financier ou

quantitatif.

Cette signification à l'heure actuelle est

erronée et limitée et la vision du contrôle de gestion et

celle de la performance du fait que plusieurs données entrent en jeu

tant sur le plan interne qu'externe pour atteindre un objectif donné.

C'est ainsi que la recherche d'une précision ou d'une exactitude de

l'indicateur de performance devient inadaptée.

Il peut se faire qu'un objectif ne soit pas atteint mais qu'il

est plus performant que les préoccupations antérieures ou qu'un

objectif soit atteint avec plus de largesse, le tout dépendra de comment

le manager a su combiner ses variables tant quantitatives, qualitatives et

environnementaux.

IV.1.3.2. De l'orientation de la signification de la

performance

Comme nous l'avions indiqué sur le plan

théorique, le point central du contrôle de gestion est la

performance et son outil central est le pilotage de la performance.

Dire la performance aujourd'hui c'est bâtir la

capacité à atteindre des objectifs préalablement

fixés, exprimés en termes d'efficacité

socio-économique, de la qualité de service ou d'efficience de la

gestion, l'indicateur devient une représentation chiffrée qui

mesure la réalisation de l'objectif précédemment

défini et permet d'apprécier l'atteinte d'une performance le plus

objectivement possible. (51)

Au-delà de ces considérations, BRENNEMAN et

SEPARI ajoutent qu'il est utile de prendre en compte aussi des critères

non objectifs c'est-à-dire subjectifs pour que la notion de la

performance soit plus complète. (52)

En face d'une confrontation à des marchés

versatiles, à une concurrence accrue et une incertitude accentuée

de la connaissance du futur, les entreprises se doivent à la recherche

de méthodes globales de management où il faut piloter les

processus et les compétences d'améliorer la performance dans une

démarche continue de progrès.

51 SARKOZY, N., Op cit, p.49

52 BRENNEMANN, Op cit, p. 169

Afin d'être réactive et flexible, la notion de la

performance devient multicritère dans une entreprise.

Elle doit intégrer et maîtriser des aspects de

coûts (quantitatifs ou financiers), de délais, de qualité

de prestation et participation à la valeur, sa mesure se doit d'inciter

à développer des comportements cohérents avec les

objectifs stratégiques et éviter les effets pervers du

positionnement de certains indicateurs.(53)

De surcroît, la performance dans sa préoccupation

actuelle du

management doit passer par les activités, les processus,

les réductions des coûts en conception et des choix à

opérer entre objectifs stratégiques et opérationnels.

En somme, la vision transversale par processus demande une autre

mesure de la performance, telle que nous venons de le démontrer ici

précédemment. Ainsi, la vision de la performance

structurée autour d'une vision traditionnelle de l'efficience et

évaluée par des indicateurs uniquement monétaires,

codifiés dans la procédure budgétaire, dont le but est de

contrôler des consommations de ressources de centres de

responsabilité autonomes n'est plus adaptée.

C'est pourquoi nous venons de redéfinir la notion de la

performance et celle de sa mesure.

IV.1 .4. De l'analyse des résultats de pilotage de

la performance IV.1 .4.1. A court terme (en 2006)

L'évolution moyenne mensuelle de la performance a

été notée à 40% et pourtant la vision était

d'atteindre 100 % comme idéale et 90 % comme niveau de

tolérance.

Un tel résultat devient aussi confus parce qu'il

n'éclate pas les points forts et les points faibles auxquels

l'entreprise devrait se tenir. C'est exactement l'importance des critiques qui

ont été formulées sur le modèle traditionnel et du

contrôle de gestion et du pilotage de la performance ainsi que la vision

de la performance.

Néanmoins, en observant la structure de la performance

de l'entreprise, beaucoup d'efforts ont été fournis et cela de

façon objective et c'est seulement la non maîtrise des

critères subjectifs tels que qualité, délai et

environnement qui ont avalé toute la performance attendue.

53 ALAZARD, C. Op cit. p.627

Le suivi des coûts par la méthode des coûts

variables dite évoluée, n'a pas permis la performance du fait que

le résultat obtenu a été noté 98 % évolution

du chiffre d'affaires, 60 % taux de marge sur coûts variables et 39 en

rentabilité. Ce qui est en dessous de la moyenne par rapport à la

norme fixée par l'entreprise.

Et plus loin en observant 33 % des coûts de structure

cela montre exactement la faiblesse de l'entreprise dans la

professionnalisation de son personnel et de ce fait la création de la

valeur.

Les coûts sont donc subis et non gérés du

fait que leur traçabilité ou leur causalité n'est pas

clairement défini à cause de l'inadaptation du système.

Et rien qu'en observant l'évolution moyenne du tarif de

consommation d'eau par m3 par les abonnés confondus la note

est de 1010 FC ce qui coûte extrêmement cher pour l'ensemble des

abonnés domestiques qui représente la majorité des

abonnés et curieusement ceux du public qui consomment plus de 75 % de la

production et qui paient difficilement, le tarif leur est réduit

à 50 %. Cette façon de gérer ne peut attirer aucun

abonné vers l'entreprise ou l'inciter à honorer les engagements

vis-à-vis de celle-ci.

IV.1.4.2. A moyen terme (2004 -- 2006)

La note évolutive de la performance moyenne annuelle a

été de 46 %, celle-ci ne s'éloigne pas du comportement

à court terme et de l'autre côté cela prouve à

suffisance que l'entreprise reste figée sur un système sans aucun

souci de l'évaluer ou de juger de son utilité pour son

devenir.

Les commentaires formulés à court terme restent

valables.

Toutefois, il conviendra de noter qu'avant d'avoir des

résultats performants à moyen ou à long terme, il serait

souhaitable de maîtriser le système à court terme par la

maîtrise des coûts et une attention particulière sur les

critères subjectifs tels que la qualité de prestation, les

délais et les paramètres environnementaux.

A ce niveau alors, il sera possible de suivre la performance

globale autour des critères clés la composant dans le temps et

dans l'espace et en temps réel. Et à ce point, il sera

perçu que l'entreprise peut évoluer à une longue

durée et être compétitive, réactive et flexible.

En observant donc les résultats à moyen terme,

ceux-ci inspirent une crainte du fait que l'essoufflement de l'entreprise qui

ne s'appuie que sur les aspects quantitatifs de la gestion sans aucune

maîtrise de la qualité et de son environnement.

A une période à court terme, les budgets

basés sur les processus et les activités sont efficaces mais

à des périodes supérieures (à moyen et long terme),

ceux-ci deviennent inadaptés, il est utile de faire intervenir des

modèles qui intègre de façon plus ou moins complète

la situation de l'entreprise sur lesquels le manager doit jouer pour orienter

son action vers le niveau le plus élevé et mettre en place des

référencements compétitifs et attrayants.

Bref, ce système traditionnel de gestion n'a pas

été utile de façon complète à l'entreprise

du fait que ses côtes sont en dessous de la moyenne.

IV.2 : Prise en compte des effets à être

induit par un autre type du contrôle de gestion sur le pilotage de la

performance au sein de la DIRECTION Provinciale de la Regideso / Province

Orientale

IV.2.1. Le cadre logique moderne

Ce cadre concerne les préoccupations du contrôle de

gestion moderne discutées précédemment dans la

théorie en ce qui concerne les questions spécifiques.

Ce cadre logique moderne a été

expérimenté par plusieurs entreprises françaises,

japonaises et américaines et le succès a été

apporté en performance dans plusieurs secteurs d'activité dont :

la maintenance informatique, l'entreprise publique de service : Aéroport

de Paris, le service de distribution d'eau et d'assainissement, la gestion de

transport public en Amérique du Nord, les différentes usines de

production au japon et tant d'autres. Il n'est pas dit que ces organisations

ont commencé à un niveau élevé mais plutôt

ont commencé avec un sens d'organisation méthodologique

jusqu'à avoir la maîtrise de la gestion dans les

affaires.(54)

Ainsi ce cadre constitue une mine en or dans laquelle les

gestionnaires modernes peuvent puiser pour avoir plus de sens de

responsabilité, la maîtrise et une conscience plus

élevée de sens des affaires.

54 LUSENDI, Op cit, p. 97

IV.2.2. Réorganisation proposée de la

pratique de la Direction Provinciale de

la Regideso / Province Orientale

En considérant le cadre logique moderne et plus

précisément la

signification de la performance globale et l'évaluation

des coûts pour plus de compétence et de réactivité

d'une entreprise, il est utile de reconsidérer la pratique de

contrôle de gestion de l'entreprise de notre étude.

IV.2.2.1. Situation à court terme a)

Matériels

Tableau n° 10 : Indicateurs de performance sur le

critère quantité en 2006

|

N°

|

CRITERES DE PERFORM

|

CATEGORIE

|

EXPR

|

JANV

|

FEVR

|

MARS

|

AVRIL

|

MAI

|

JUIN

|

JUIL

|

AOUT

|

SEPT

|

OCT

|

NOV

|

DEC

|

ANNUEL

|

MOY AN

|

|

1

|

Livraison au reseau en M3

|

Quantité

|

%

|

84

|

84

|

91

|

84

|

84

|

85

|

85

|

84

|

85

|

85

|

85

|

84

|

1020

|

85

|

|

2

|

Vente en quantité en M3 Etat

|

Quantité

|

%

|

90

|

90

|

105

|

97

|

86

|

99

|

99

|

96

|

95

|

93

|

92

|

90

|

1132

|

94

|

|

3

|

Vente en quantité en M3 privés

|

Quantité

|

%

|

83

|

83

|

94

|

86

|

97

|

86

|

86

|

85

|

85

|

84

|

84

|

83

|

1036

|

86

|

|

4

|

Vente en valeur en M3 Etat

|

Quantité

|

%

|

110

|

110

|

117

|

115

|

78

|

80

|

80

|

79

|

79

|

102

|

79

|

79

|

1108

|

92

|

|

5

|

Vente en valeur en M3 Privés

|

Quantité

|

%

|

87

|

87

|

89

|

84

|

88

|

90

|

90

|

89

|

89

|

79

|

88

|

101

|

1061

|

88

|

|

6

|

Recettes Abonnés privés

|

Quantité

|

%

|

87

|

87

|

97

|

44

|

78

|

78

|

76

|

76

|

76

|

75

|

78

|

78

|

930

|

78

|

|

TOTAL DU MOIS

|

541

|

541

|

593

|

510

|

511

|

518

|

516

|

509

|

509

|

518

|

506

|

515

|

6287

|

|

|

Nombre d'unités

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

|

|

Moyenne mensuelle de la performance

|

90

|

90

|

99

|

85

|

85

|

86

|

86

|

85

|

85

|

86

|

84

|

86

|

1048

|

87

|

Source : Nous-mêmes, Données du terrain

Tableau n° 11 : Indicateurs de performance sur le

critère qualité-délai en 2006

|

N°

|

CRITERES DE

PERFORMANCE

|

CATEGORIE

|

EXPR

|

JANV

|

FEVR

|

MARS

|

AVRIL

|

MAI

|

JUIN

|

JUIL

|

AOUT

|

SEPT

|

OCT

|

NOV

|

DEC

|

ANNUEL

|

MOY

AN

|

|

1

|

Période de couverture des produits

chim

|

Qualité-délai

|

%

|

42

|

47

|

42

|

36

|

41

|

27

|

41

|

42

|

6

|

14

|

9

|

4

|

351

|

29

|

|

2

|

Taux de facturation au délai

|

Qualité-délai

|

%

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

1200

|

100

|

|

3

|

Taux de paiement au délai

|

Qualité-délai

|

%

|

25

|

25

|

25

|

25

|

25

|

25

|

25

|

25

|

25

|

25

|

25

|

25

|

300

|

25

|

|

4

|

Taux de paiement personnel au délai

|

Qualité-délai

|

%

|

35

|

35

|

35

|

35

|

35

|

35

|

35

|

35

|

35

|

35

|

35

|

35

|

420

|

35

|

|

5

|

Taux de respect délai rapports

reçus

|

Qualité-délai

|

%

|

20

|

20

|

20

|

20

|

20

|

20

|

20

|

20

|

20

|

20

|

20

|

20

|

240

|

20

|

|

6

|

Taux de respect délai rapports

envoyés

|

Qualité-délai

|

%

|

60

|

60

|

60

|

60

|

60

|

60

|

60

|

60

|

60

|

60

|

60

|

60

|

720

|

60

|

|

TOTAL DU MOIS

|

282

|

287

|

282

|

276

|

281

|

267

|

281

|

282

|

246

|

254

|

249

|

244

|

3231

|

|

|

Nombre d'unités

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

|

|

Moyenne mensuelle de la performance

|

47

|

48

|

47

|

46

|

47

|

45

|

47

|

47

|

41

|

42

|

42

|

40,7

|

539

|

45

|

Tableau n° 12 : Indicateurs de performance sur le

critère qualité-interne en 2006

|

N°

|

CRITERES DE

PERFORMANCE

|

CATEGORIE

|

EXPR

|

JANV

|

FEVR

|

MARS

|

AVRIL

|

MAI

|

JUIN

|

JUIL

|

AOUT

|

SEPT

|

OCT

|

NOV

|

DEC

|

ANNUEL

|

MOY

AN

|

|

1

|

Rendement Réseau

|

Qualité

interne

|

%

|

87

|

87

|

100

|

92

|

92

|

93

|

93

|

91

|

90

|

89

|

88

|

87

|

1084

|

90

|

|

2

|

Taux de recouvrement

|

Qualité

interne

|

%

|

50

|

50

|

26

|

27

|

75

|

75

|

69

|

73

|

78

|

73

|

83

|

86

|

765

|

64

|

|

3

|

Taux Sessions de formation organisées

|

Qualité

interne

|

%

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-1200

|

-100

|

|

4

|

Taux d' agents formés

|

Qualité

interne

|

%

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-1200

|

-100

|

|

5

|

Taux d'innovation sur outil product

|

Qualité

interne

|

%

|

-100

|

18

|

16

|

4

|

32

|

15

|

1

|

5

|

-100

|

-100

|

3

|

-100

|

-306

|

-26

|

|

TOTAL DU MOIS

|

-164

|

-46

|

-59

|

-78

|

-2

|

-18

|

-38

|

-32

|

-132

|

-139

|

-26

|

-128

|

-857

|

|

|

Nombre d'unités

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

|

|

Moyenne mensuelle de la performance

|

-33

|

-9

|

-12

|

-16

|

0

|

-4

|

-8

|

-6

|

-26

|

-28

|

-5

|

-26

|

-171

|

-14

|

Source : Nous même, Données du terrain

Tableau n°13 : Indicateurs de performance sur le

critère qualité-service en 2006

|

N°

|

CRITERES DE

PERFORMANCE

|

CATEGORIE

|

EXPRESS

|

JANV

|

FEVR

|

MARS

|

AVRIL

|

MAI

|

JUIN

|

JUIL

|

AOUT

|

SEPT

|

OCT

|

NOV

|

DEC

|

ANNUEL

|

MOY

AN

|

|

1

|

Consommation Intrants

|

Qualité

service

|

%

|

44

|

44

|

46

|

54

|

45

|

58

|

49

|

54

|

75

|

63

|

68

|

76

|

676

|

56

|

|

2

|

Taux de fonctionnement usine

|

Qualité

service

|

%

|

68

|

68

|

68

|

68

|

68

|

68

|

68

|

68

|

68

|

68

|

68

|

68

|

816

|

68

|

|

3

|

Taux d'analyses eau sur 1000M3

|

Qualité

service

|

%

|

70

|

70

|

70

|

70

|

70

|

70

|

70

|

70

|

70

|

70

|

70

|

70

|

840

|

70

|

|

4

|

Taux de résolution des

réclamations

|

Qualité

service

|

%

|

65

|

65

|

65

|

65

|

65

|

65

|

65

|

65

|

65

|

65

|

65

|

65

|

780

|

65

|

|

TOTAL DU MOIS

|

247

|

247

|

249

|

257

|

248

|

261

|

252

|

257

|

278

|

266

|

271

|

279

|

3112

|

|

|

Nombre d'unités

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

|

|

Moyenne mensuelle de la performance

|

62

|

62

|

62

|

64

|

62

|

65

|

63

|

64

|

70

|

67

|

68

|

70

|

778

|

65

|

Tableau n°14 : Indicateurs de performance sur le

critère Environnement -valeur en 2006

|

N°

|

CRITERES DE

PERFORMANCE

|

CATEGORIE

|

EXPR

|

JANV

|

FEVR

|

MARS

|

AVRIL

|

MAI

|

JUIN

|

JUIL

|

AOUT

|

SEPT

|

OCT

|

NOV

|

DEC

|

ANNUEL

|

MOY

AN

|

|

1

|

Taux de rapprochement abonnés

|

Envir-Valeur

|

%

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-1200

|

-100

|

|

2

|

Taux d'avantages accordés

abonnés

|

Envir-Valeur

|

%

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-1200

|

-100

|

|

3

|

Evolution effectifs prévue

|

Envir-Valeur

|

%

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-1200

|

-100

|

|

4

|

Taux decmois impayés ( Taux

impayés)

|

Envir-Valeur

|

%

|

-39

|

-39

|

-39

|

-39

|

-39

|

-39

|

-39

|

-39

|

-39

|

-39

|

-39

|

-39

|

-468

|

-39

|

|

5

|

Tx de respect résolution

Ese-Abonnés

|

Envir-Valeur

|

%

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-1200

|

-100

|

|

6

|

Tx de respect résolution Ese-personnel

|

Envir-Valeur

|

%

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

120

|

10

|

|

TOTAL DU MOIS

|

-429

|

-429

|

-429

|

-429

|

-429

|

-429

|

-429

|

-429

|

-429

|

-429

|

-429

|

-429

|

-5148

|

|

|

Nombre d'unités

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

|

|

Moyenne mensuelle de la performance

|

-72

|

-72

|

-72

|

-72

|

-72

|

-72

|

-72

|

-72

|

-72

|

-72

|

-72

|

-72

|

-858

|

-72

|

Source : Idem 11 et 12

Tableau n° 15 : Indicateurs de performance sur le

critère Environnement-opportunité en 2006

|

N°

|

CRITERES DE

PERFORMANCE

|

CATEGORIE

|

EXPR

|

JANV

|

FEVR

|

MARS

|

AVRIL

|

MAI

|

JUIN

|

JUIL

|

AOUT

|

SEPT

|

OCT

|

NOV

|

DEC

|

ANNUEL

|

MOY AN

|

|

1

|

Nouveaux raccordement exécutés

|

Envir-opport

|

%

|

|

103

|

91

|

81

|

104

|

111

|

109

|

115

|

108

|

103

|

107

|

110

|

1252

|

104

|

|

2

|

Point de vente récupéré

|

Envir-opport

|

%

|

20

|

25

|

33

|

45

|

30

|

10

|

10

|

20

|

5

|

5

|

10

|

5

|

218

|

18

|

|

3

|

Transferts factures IO à la DG

|

Envir-opport

|

%

|

40

|

45

|

50

|

30

|

25

|

30

|

25

|

20

|

40

|

40

|

55

|

40

|

440

|

37

|

|

4

|

Taux de perform en fuites eau

|

Envir-opport

|

%

|

1158

|

100

|

100

|

94

|

95

|

100

|

89

|

108

|

106

|

98

|

99

|

102

|

2249

|

187

|

|

5

|

Taux de perform manque eau

|

Envir-opport

|

%

|

1200

|

100

|

91

|

145

|

40

|

174

|

115

|

313

|

111

|

126

|

112

|

82

|

2609

|

217

|

|

6

|

Taux de point de vente en service

|

Envir-opport

|

%

|

87

|

85

|

84

|

86

|

82

|

80

|

79

|

79

|

79

|

77

|

76

|

75

|

969

|

81

|

|

7

|

Maîtrise de fraudes

|

Envir-opport

|

%

|

-100

|

-100

|

-100

|

106

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-100

|

-994

|

-83

|

|

TOTAL DU MOIS

|

2405

|

358

|

349

|

587

|

276

|

405

|

327

|

555

|

349

|

349

|

359

|

314

|

6743

|

|

|

Nombre d'unités

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

|

|

Moyenne mensuelle de la performance

|

344

|

51

|

50

|

84

|

39

|

58

|

47

|

79

|

50

|

50

|

51

|

45

|

963

|

80

|

Tableau n° 16: Synthèse des Indicateurs de

performance sur les critères en 2006

|

Nbre

unités

|

JANV

|

FEV

|

MARS

|

AVRIL

|

MAI

|

JUIN

|

JUIL

|

AOUT

|

SEPT

|

OCT

|

NOV

|

DEC

|

|

MOY AN

|

|

QUANTITE

|

6

|

90

|

90

|

99

|

85

|

85

|

86

|

86

|

85

|

85

|

86

|

84

|

86

|

|

87

|

|

QUALITE

|

15

|

25

|

23

|

23

|

32

|

35

|

35

|

34

|

35

|

28

|

27

|

35

|

28

|

|

30

|

|

ENVIRONNEMENT

|

13

|

136

|

-10

|

-11

|

6

|

-16

|

-7

|

-12

|

4

|

-11

|

-11

|

-10

|

-13

|

|

4

|

|

TOTAL SYNTHESE

|

251

|

103

|

102

|

123

|

104

|

114

|

109

|

124

|

102

|

102

|

109

|

101

|

|

|

Nbre critère

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

|

Moyenne globale de perf mensuelle

|

84

|

34

|

34

|

41

|

35

|

38

|

36

|

41

|

34

|

34

|

36

|

34

|

481

|

40

|

79

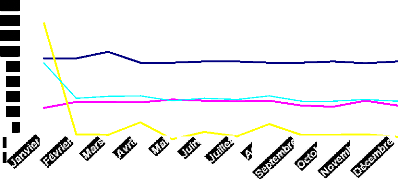

Figure n°5 : Graphique synthétique des

indicateurs de performance sur les critères

en 2006

160

140

120

100

-

-

40

80

20

60

0

Période

|

QUA NTITE

|

|

QUA LITE

|

|

ENVIRONNEMENT

|

|

Moyenne globale de perf mensuelle

|

Tableau n° 17: Les inducteurs : activités et

processus et ressources

|

INDUCTEURS POSSIBLES

|

|

|

|

Siège Direction

|

|

|

Total

|

|

|

Siège

|

|

sous siège A

|

autres

|

|

I

|

Processus et Activités

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nombre de point de production

|

|

|

|

4

|

|

|

3

|

|

5

|

|

|

|

12

|

|

Nombre de réseau

|

|

|

|

2

|

|

|

2

|

|

5

|

|

|

|

9

|

|

Nombre de personnel

|

|

|

|

240

|

|

|

42

|

|

14

|

|

|

|

296

|

|

Nombre de produits utilisés Kgs

|

|

|

195

|

997

|

|

46

|

321

|

|

532

|

|

|

242

|

850

|

|

Nombre d'énergie consommée

|

|

|

146

|

600

|

|

4

|

545

|

|

-

|

|

|

151

|

145

|

|

Nombre heures consommées mach,

|

|

|

3

|

960

|

|

3

|

600

|

|

-

|

|

|

7

|

560

|

|

Production réelle en quantité en m3

|

|

6

|

105

|

478

|

|

881

|

349

|

2

|

331

|

|

6

|

989

|

158

|

|

Capacité installée

|

|

11

|

433

|

600

|

1

|

029

|

600

|

108

|

000

|

|

12

|

571

|

200

|

|

Productivité

|

|

|

|

0,53

|

|

|

0,86

|

|

0,02

|

|

|

|

0,56

|

|

II

|

Ressource

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nombre de secteur de distribution

|

|

|

|

8

|

|

|

3

|

|

6

|

|

|

|

17

|

|

Nbre Point de vente d'eau

|

|

|

10

|

914

|

|

2

|

063

|

|

95

|

|

|

13

|

072

|

|

Chiffre d'affaires réalisé m3

|

1

|

657

|

504

|

791

|

202

|

050

|

630

|

153

|

280

|

1

|

859

|

708

|

701

|

|

Nombre de recettes et recouvr

|

2

|

269

|

421

|

594

|

333

|

466

|

944

|

127

|

570

|

2

|

603

|

016

|

108

|

|

Nombre réouverture eau en ligne

|

|

|

2

|

500

|

|

2

|

000

|

1

|

500

|

|

|

6

|

000

|

Commentaires et discussions des résultats à

court terme

Cette discussion porte essentiellement sur :

- le contrôle de gestion appliqué par la Direction

Provinciale de la REGIDESO / Province Orientale ;

- l'approche du contrôle de gestion qui devrait être

pratiquée ;

- la confrontation des résultats aux hypothèses de

recherche.

a) Le contrôle de gestion appliqué par la

Direction Provinciale de la REGIDESO / Province Orientale

En observant la conduite de la performance par ce type de

contrôle de gestion appliquée par l'entreprise à court

terme, nous remarquons que ce dernier présente prend compte de

façon satisfaisante les aspects quantitatifs qui représente une

moyenne de 87 % et qui évolue d'une manière plus ou moins stable

en nous référant au tableau n°16 et au graphique

n°5.

De l'autre côté, ces atouts sont affaiblis par la

négligence des systèmes de prendre en compte les aspects

qualitatifs et environnementaux dans son fonctionnement.

Nous observons dans le tableau cité ci-haut que les

critères qualitatifs ne représentent qu'une moyenne annuelle de

30 % et ceux environnementaux à raison de 4 % et leurs courbes sont

décroissantes.

En somme, la moyenne de a performance annuelle a

été de 40%, ce qui en réalité, conduit à une

contre performance par rapport aux objectifs.

Les sanctions, la recherche des infractions, le souci de

l'exactitude et l'introversion constituent le fondement des applications.

b) L'approche du contrôle de gestion qui devrait

être pratiquée

Nous pensons qu'il serait utile pour que le contrôle de

gestion soit orienté vers la performance, ce dernier devrait de

façon complète, prendre en compte les aspects quantitatifs,

qualitatifs et environnementaux et les faire évoluer dans le même

sens pour corriger les insuffisances de gestion et maîtriser

l'environnement.

C'est ainsi que nous remarquons aux tableaux n°12, 14 et

16 que l'entreprise a présenté une côte annuelle

négative de - 14 % en qualité interne, - 72 % en environnemental

valeur et 80 % des opportunités offertes par l'environnement sans que

cette dernière ne les saisisse.

Outre cela à court terme, comme il s'agit des actions

instantanées, dans l'optique moderne du contrôle de gestion, au

lieu de naviguer à vue et de gaspiller ses ressources, elle devrait

évaluer ses coûts et l'affectation de ses moyens sur base des

inducteurs des processus et des activités tel que visualisé au

tableau n°17 et non plus se fier à la comptabilité des

coût variables qui devient inadaptée aux besoins actuels vu le

renversement de la pyramide des coûts.

A ce niveau sont appliqués la comptabilité par

activité (ABC = Activity Based Costing), le management par

activité (ABM = Activity Based Management), le budget basé sur

les processus et les activités (PBB = Process Based Budgeting ou ABB =

Activity Based Budgeting) en ayant jour après jour la maîtrise de

la gestion interne et de l'environnement pour ainsi faire face aux menaces et

saisir les opportunités étant donné la connaissance des

inducteurs précise les coûts à consommer les

activités à consommer dans un processus et éclairer

comment réagir en rapport avec les contraintes externes et internes.

L'approche moderne proposée serait un grand apport

à la performance managériale de l'entreprise.

c) La confrontation des résultats aux

hypothèses de recherche

En suivant la démarche descriptive, nous remarquons au

tableau n°16 que la performance moyenne annuelle de critère,

quantité est de 87 %, qualité 30 % en environnement 4 %. Ceci

confirme que réellement la conduite managériale et celui du

contrôle de gestion sur la performance accorde plus d'importance aux

aspects quantitatifs

qu'aux autres critères ; ce qui l'identifie à

vision traditionnelle et même la prise en compte des autres

critères est faite de façon disparate ou isolée.

Par l'analyse du graphique n°5, nous observons qu'il y a

un grand fossé entre la courbe quantité qu est plus au dessus et

les courbes qualité et environnement qui sont plus en bas à un

écart de plus 50 en échelle de valeur.

La côte globale de performance de 40 % qui est une

contre performance, la courbe de la performance globale qui est hyper

décroissante, les performances négatives de - 72 % environnement

valeurs, - 14 % qualité interne et la faiblesse des côtes

qualité et environnement, démontrant à suffisance que le

type de contrôle de gestion appliqué par l'entreprise n'a pas

favorisé de façon satisfaisante le pilotage des systèmes

aux fins de la performance, de l'utilisation optimale des moyens, de la

réalisation des objectifs périodiques.

Nous pouvons donc à ce niveau, confirmer partiellement

nos hypothèses.

IV.2.2.2. Situation à moyen terme a)

Matériels

Tableau n°18 : Indicateurs de performance sur le

critère quantité de 2004-2006

|

N°

|

CRITERES DE PERFORMANCE

|

CATEGORIE

|

EXPRESS,

|

2004

|

2005

|

2006

|

TOTAL CRIT

|

PERF MOY

|

|

1

|

Livraison au réseau en M3

|

Quantité

|

%

|

88

|

95

|

85

|

269

|

90

|

|

2

|

Vente en quantité en M3 Etat

|

Quantité

|

%

|

97

|

86

|

94

|

279

|

93

|

|

3

|

Vente en quantité en M3 privés

|

Quantité

|

%

|

79

|

94

|

86

|

260

|

87

|

|

4

|

Vente en valeur en M3 Etat

|

Quantité

|

%

|

91

|

92

|

92

|

276

|

92

|

|

5

|

Vente en valeur en M3 Privés

|

Quantité

|

%

|

49

|

95

|

88

|

233

|

78

|

|

6

|

Recettes Abonnés privés

|

Quantité

|

%

|

32

|

45

|

78

|

155

|

52

|

|

TOTAL ANNUEL

|

436

|

507

|

523

|

1472

|

|

|

Nbre unités

|

6

|

6

|

6

|

6

|

|

|

Moyenne annuelle de la performance

|

73

|

85

|

87

|

245

|

82

|

Tableau n° 19: Indicateurs de performance sur le

critère qualité-délai de 2004-2006

|

N°

|

CRITERES DE PERFORMANCE

|

CATEGORIE

|

EXPRESS,

|

2004

|

2005

|

2006

|

TOTAL CRIT

|

PERF MOY

|

|

1

|

Période de couverture des produits

chim

|

Qualité-délai

|

%

|

54

|

35

|

29

|

118

|

39

|

|

2

|

Taux de facturation au délai

|

Qualité-délai

|

%

|

70

|

80

|

100

|

250

|

83

|

|

3

|

Taux de paiement au délai

|

Qualité-délai

|

%

|

20

|

20

|

25

|

65

|

22

|

|

4

|

Taux de paiement personnel au délai

|

Qualité-délai

|

%

|

40

|

50

|

35

|

125

|

42

|

|

5

|

Taux de respect délai rapports

reçus

|

Qualité-délai

|

%

|

30

|

40

|

20

|

90

|

30

|

|

6

|

Taux de respect délai rapports

envoyés

|

Qualité-délai

|

%

|

60

|

60

|

60

|

180

|

60

|

|

TOTAL ANNUEL

|

274

|

285

|

269

|

828

|

|

|

Nbre unités

|

6

|

6

|

6

|

6

|

|

|

Moyenne annuelle de la performance

|

46

|

48

|

45

|

138

|

46

|

Tableau n° 20: Indicateurs de performance sur le

critère qualité-service de 2004-2006

|

N°

|

CRITERES DE PERFORMANC E

|

CATEGORIE

|

EXPRESS,

|

2004

|

2005

|

2006

|

TOTAL

CRIT

|

PERF

MOY

|

|

1

|

Consommation Intrants

|

Qualité service

|

%

|

20

|

30

|

35

|

85

|

28

|

|

2

|

Taux de fonctionnement usine

|

Qualité service

|

%

|

68

|

55

|

68

|

191

|

64

|

|

3

|

Taux d'analyses eau sur 1000M3

|

Qualité service

|

%

|

70

|

70

|

70

|

210

|

70

|

|

4

|

Taux de résolution des

réclamations

|

Qualité service

|

%

|

80

|

80

|

65

|

225

|

75

|

|

TOTAL ANNUEL

|

238

|

235

|

238

|

711

|

|

|

Nbre unités

|

4

|

4

|

4

|

4

|

|

|

Moyenne annuelle de la performance

|

60

|

59

|

65

|

180

|

60

|

Tableau n°21: Indicateurs de performance sur le

critère qualité interne de 2004-2006

|

N°

|

CRITERES DE PERFORMANCE

|

CATEGORIE

|

EXPRESS,

|

2004

|

2005

|

2006

|

TOTAL

CRIT

|

PERF

MOY

|

|

1

|

Rendement Réseau

|

Qualité interne

|

%

|

57

|

95

|

90

|

242

|

81

|

|

2

|

Taux de recouvrement

|

Qualité interne

|

%

|

49

|

58

|

64

|

171

|

57

|

|

3

|

Productivité

|

Qualité interne

|

%

|

47

|

48

|

56

|

151

|

50

|

|

4

|

Taux Sessions de formation organisées

|

Qualité interne

|

%

|

-100

|

-100

|

-100

|

-300

|

-100

|

|

5

|

Taux d'agents formés

|

Qualité interne

|

%

|

-100

|

-100

|

-100

|

-300

|

-100

|

|

6

|

Taux d'innovation sur outil product

|

Qualité interne

|

%

|

5

|

-28

|

-26

|

-49

|

-16

|

|

TOTAL ANNUEL

|

-42

|

-27

|

-16

|

-85

|

-28

|

|

Nbre unités

|

6

|

6

|

6

|

6

|

|

|

Moyenne annuelle de la performance

|

-7

|

-5

|

-3

|

-14

|

-5

|

Tableau n° 22: Indicateurs de performance sur le

critère Environnement-valeur de 2004-2006

|

N°

|

CRITERES DE PERFORMANCE

|

CATEGORIE

|

EXPRESS,

|

2004

|

2005

|

2006

|

TOTAL CRIT

|

PERF MOY

|

|

1

|

Taux de rapprochement abonnés

|

Envir-Valeur

|

%

|

-100

|

-100

|

-100

|

-300

|

-100

|

|

2

|

Taux d' avantages accordés

abonnés

|

Envir-Valeur

|

%

|

-100

|

-100

|

-100

|

-300

|

-100

|

|

3

|

Evolution effectifs

|

Envir-Valeur

|

%

|

43

|

0

|

-100

|

-57

|

-19

|

|

4

|

Taux de mois impayés( Taux

impayés)

|

Envir-Valeur

|

%

|

-55

|

-55

|

-39

|

-149

|

-50

|

|

5

|

Taux de respect résolution

Ese-Abonnés

|

Envir-Valeur

|

%

|

-100

|

-100

|

-100

|

-300

|

-100

|

|

6

|

Taux de respect résolution

Ese-personnel

|

Envir-Valeur

|

%

|

10

|

10

|

10

|

30

|

10

|

|

TOTAL ANNUEL

|

-302

|

-345

|

-429

|

-1076

|

|

|

Nbre unités

|

6

|

6

|

6

|

6

|

|

|

Moyenne annuelle de la performance

|

-50

|

-58

|

-72

|

-179

|

-60

|

Tableau n°23: Indicateurs de performance sur le

critère Environnement -opportunité de 2004-2006

|

N°

|

CRITERES DE PERFORMANCE

|

CATEGORIE

|

EXPRESS,

|

2004

|

2005

|

2006

|

TOTAL CRIT

|

PERF MOY

|

|

1

|

Nouveaux raccordement exécutés

|

Envir-opport

|

%

|

437

|

112

|

104

|

653

|

218

|

|

2

|

Point de vente récupéré

|

Envir-opport

|

%

|

144

|

90

|

18

|

252

|

84

|

|

3

|

Transferts factures IO à la DG

|

Envir-opport

|

%

|

168

|

50

|

37

|

255

|

85

|

|

4

|

Taux de perform en fuites eau

|

Envir-opport

|

%

|

82

|

96

|

187

|

365

|

122

|

|

5

|

Taux de perform manque eau

|

Envir-opport

|

%

|

72

|

86

|

217

|

375

|

125

|

|

6

|

Taux de point de vente en service

|

Envir-opport

|

%

|

83

|

93

|

81

|

257

|

86

|

|

7

|

Part de maîtrise de fraudes

|

Envir-opport

|

%

|

98

|

97

|

-83

|

112

|

37

|

|

TOTAL ANNUEL

|

1084

|

624

|

561

|

2269

|

|

|

Nbre unités

|

7

|

7

|

7

|

7

|

|

|

Moyenne annuelle de la performance

|

155

|

89

|

80

|

324

|

108

|

Tableau n°24: Synthèse des indicateurs de

performance sur les critères de 2004-2006

|

CRITERE DE PERFORMANCE

|

Nbre unités

|

2004

|

2005

|

2006

|

|

MOY CRIT

|

|

QUANTITE

|

6

|

73

|

85

|

87

|

|

82

|

|

QUALITE

|

16

|

33

|

36

|

30

|

|

32

|

|

ENVIRONNEMENT

|

13

|

52

|

16

|

4

|

|

24

|

|

TOTAL SYNTHESE

|

|

158

|

137

|

121

|

|

138

|

|

Nbre critère

|

|

3

|

3

|

3

|

|

46

|

|

Moyenne annuelle de la performance

|

|

53

|

46

|

40

|

139

|

Source : Nous même, Données du terrain

|

100 90 80 70 60 50 40 30 20 10 0

|

|

|

2004 2005 2006

|

QUANTITE QUALITE ENVIRONNEMENT Moyenne annuelle de la

performance

Figure n°6 : Graphique de la synthèse des

indicateurs de performance sur les critères de 2004 - 2006

|