IV.2.3. Simulation et explicatif de la performance

IV.2.3.1. Présentation des indicateurs sur les

critères globaux de performance 2004 - 2006

Tableau n°25 : Indicateurs périodiques sur les

critères de performance

|

Critères

|

Quantité

|

Qualité

|

Environnement

|

|

Années Mois

|

2004

|

2005

|

2006

|

2004

|

2005

|

2006

|

2004

|

2005

|

2006

|

|

Janvier

|

80

|

90

|

90

|

20

|

21

|

25

|

61

|

125

|

136

|

|

Février

|

70

|

90

|

90

|

20

|

33

|

33

|

48

|

- 23

|

- 10

|

|

Mars

|

85

|

70

|

99

|

40

|

31

|

33

|

60

|

40

|

- 11

|

|

Avril

|

80

|

90

|

85

|

41

|

33

|

32

|

66

|

31

|

6

|

|

Mai

|

80

|

75

|

85

|

33

|

25

|

36

|

54

|

4

|

-16

|

|

Juin

|

80

|

95

|

86

|

40

|

60

|

35

|

55

|

33

|

- 7

|

|

Juillet

|

60

|

97

|

86

|

27

|

47

|

34

|

65

|

- 10

|

- 13

|

|

Août

|

65

|

80

|

85

|

40

|

37

|

35

|

55

|

- 6

|

4

|

|

Septembre

|

65

|

58

|

85

|

36

|

35

|

28

|

65

|

- 10

|

- 11

|

|

Octobre

|

70

|

95

|

86

|

34

|

34

|

26

|

34

|

- 12

|

- 11

|

|

Novembre

|

70

|

90

|

84

|

33

|

30

|

25

|

31

|

40

|

- 10

|

|

Décembre

|

71

|

90

|

86

|

32

|

46

|

18

|

30

|

- 20

|

- 15

|

|

Total

|

876

|

1020

|

1047

|

348

|

432

|

360

|

624

|

192

|

43

|

|

Moyenne

|

73

|

85

|

87

|

33

|

36

|

30

|

52

|

16

|

4

|

Source : Par Nous même, données du terrain

IV.2.3.2. Détermination des indices de

l'évolution de performance

La désignation d'un indice, implique la présence

d'une grandeur statistique

avec laquelle il peut être mesurées les variations

dans le temps d'une variable ou d'un critère ou même d'un ensemble

des variables dépendantes. (55)

Les indices jouent un rôle de plus en plus important

dans la vie économique en dépit du caractère avide et

technique du sujet, ainsi rendre compte des fluctuations d'une multitude de

critère de performance par les indices constitue un moyen simple pour

étudier l'évolution de performance dans le temps.

La modalité de calcul est la suivante :

|

Pn - Po

Indice de l'évolution = x 100

Po

|

Pn = valeur période en Cours

Po = Valeur période de

base ou de référence

|

|

|

|

|

|

|

|

a) Pour le critère quantité o

Année 2004

73

I2004 = x 100 = 100 %

73

85

I2005 = x 100 = 116 %

73

87

I2006 = x 100 = 119 %

73

b) Pour le critère qualité

33

I2004 = x 100 = 100%

33

36

I2005 = x 100 = 109%

33

30

I2006 = x 100 = 91%

33

c) Pour le critère environnement

52

I2004 = x 100 = 100%

52

16

I2005 = x 100 = 31%

52

4

I2006 = x 100 = 8%

52

Tableau n°26 : De l'évolution des indices de

performance

|

Année Critères

|

2004

|

2005

|

2006

|

|

Quantité

|

100

|

116

|

119

|

|

Qualité

|

100

|

109

|

91

|

|

Environnement

|

100

|

31

|

8

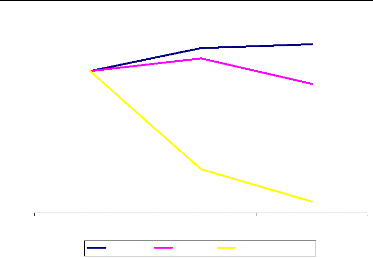

|

119

116

109

91

31

8

100

0

An 2004 An 2005 An 2006

140

120

100

80

60

40

20

Quantité Qualité

Environnement

89

Figure n°7 : Evolution des indices de performance

IV.2.3.3. Influence des critères dans la

signification de la performance a) Tableau n°27 :

Coefficient de corrélation multiple

|

Année

|

X

|

Y

|

Z

|

X - X

|

Y - Y

|

Z - Z

|

X - X

( )2

|

Y - Y

( )2

|

Z - Z

( )2

|

å ( X - X )( Y - Y )(

Z - Z )

|

|

2004

|

73

|

33

|

52

|

- 9

|

0

|

28

|

81

|

0

|

784

|

0

|

|

2005

|

85

|

36

|

16

|

3

|

3

|

- 8

|

9

|

9

|

64

|

- 72

|

|

2006

|

87

|

30

|

4

|

5

|

- 3

|

- 20

|

25

|

9

|

400

|

300

|

|

Total

|

245

|

99

|

72

|

|

115

|

18

|

1248

|

228

|

|

n = 3

|

X = 82

|

Y = 3 3

|

Z = 24

|

|

Où :

X = critère quantité r = coefficient de

corrélation

Y = critère qualité R = coefficient de

détermination

Z = critère environnement

= = donc >

0,1 4 0,1 40

228

1 605

228

r

115 18

1248

å ( X - X )( Y - Y )(

Z - Z )

r = (56)

( )2

X - X( )2

Y - Y( )2

Z - Z

R2 = r

56 BOFOYA, J.M. Op cit. p.39-41

R2 = Coefficient de détermination

R2 = 0,14

R2 = 0,37 soit 37 %

Commentaires et discussions des résultats à

moyen terme

Comme dit précédemment, la recherche

portée sur la période à court terme est une approche

instantanée tandis que celle à moyen terme présente une

approche prospective et dynamique.

Ici, nous nous voulons suivre la même démarche

proposée sur la discussion des résultats à court terme.

a) Du contrôle de gestion appliqué par la

Direction Provinciale de la REGIDESO/Province Orientale à moyen

terme

Comme il a été prouvé dans la

période à court terme, ici aussi nous observons dans la suite

logique que le type du contrôle de gestion appliquée est

traditionnelle du fait qu'il est démontré au tableau n°24

que le critère qualité a été le plus estimé

à 82 % en négligence des critères qualité et en qui

sont successivement à 32 % et 24 %. Néanmoins, cet atout est

reconnu dans le système.

A ce niveau aussi, la négligence des aspects

qualité interne, environnement valeur et la non saisie des

opportunités ont été observés et cela

successivement à raison de - 5 %, 60 % et 108 %.

Comme le système d'évaluation des coûts

à court terme a été bloqué par la

comptabilité des coûts variables, le pilotage de la performance

s'est fait sur base des tableaux de bord statique et rapporteur des

écarts et des éléments de sanction sans aucune

référence externe, qui conduit enfin la performance

managériale à 46 % comme note moyenne annuelle qui est en

réalité une contre performance.

b) L'approche du contrôle de gestion qui devrait

être pratiquée

Au-delà de prendre en compte les aspects quantitatifs,

qualitatifs et environnementaux, le contrôle de gestion orienté

vers la performance pour une période plus ou moins longue que le court

terme voudrait que le pilotage de la performance se fasse sur base des tableaux

de bord prospectif, de la planification contrôle et du benchmarking pour

s'étalonner aux concurrents ou aux partenaires et s'identifier par

rapport aux exigences du terrain et celui du marché principalement

étant donné que les éléments influençant la

performance deviennent de plus en plus mouvant.

En plus, il s'agit de maximiser les chances et de minimiser

les menaces, le contrôle de gestion devrait bien maîtriser ses

cibles en profit, en vente et en coût en se servant des outils

paramétriques amplement explicités dans la méthode de

coût cible, le target costing.

c) La confrontation des résultats aux

hypothèses

Les résultats trouvés par la démarche

descriptive au tableau n°24, nous montrent qu'au courant de la

période à moyen terme la performance moyenne a été

de 46 % et par critère au niveau de la quantité à 82 %, de

la qualité à 32 % et celui de l'environnement à 24 %.

Les insuffisances se sont encore plus manifestées dans

les critères qualité interne à raison de - 5 %,

environnement - 60 % et 108 % des opportunités non saisies dans

l'environnement, en voyant les tableaux n°21, 22 et 23

En observant la démarche graphique, nous voyons au

graphique n°6 que la courbe de la qualité est toujours

située au dessus des autres courbes de la qualité et de

l'environnement qui demeurent décroissantes jusqu'à infecter

sensiblement celle de la performance globale en décroissance grave,

toujours à plus 50 échelle de valeur.

Cette même vérité a été

testée sur base des indices au niveau de la graphique n°7 qui

confirme la même chose.

A ce niveau, nous pouvons affirmer que le type de

contrôle de gestion appliqué par la Direction Provinciale de la

REGIDESO / Province Orientale prend en compte plus les aspects quantitatifs que

les autres. Ce modèle est de ce fait traditionnel et c'est à

celui que l'importance est beaucoup plus accordée qu'au type moderne.

En poursuivant par la démarche

économétrique, après avoir évalué

l'évolution des indices de performance au tableau n°26 et mis en

place les indicateurs périodiques de performance au tableau n°27 et

le graphique n°7 compris, nous avions trouvé un coefficient de

corrélation de 0,14 soit 14 % et un coefficient de détermination

de 0,37 soit 37 %.

Cela explique qu'il y a une corrélation linéaire

positive entre les variables dépendantes de la performance

expliquées par le type de contrôle de gestion en vogue au sein de

la Direction Provinciale de la REGIDESO / Province Orientale et qui

évolue ensemble.

Notons aussi que cette liaison n'est pas significative parce

que le contrôle de gestion utilise le critère de performance d'une

manière disparate et accorde plus d'importance au critère

quantité tout en négligeant les autres critères, ce qui

l'amène à un niveau plus bas.

Plus loin, le type de contrôle de gestion en application

au sein de la REGIDESO/Province Orientale a pu expliquer les variations du

pilotage de la performance à raison de 37 % seulement et les 63 % sont

déterminées par d'autres éléments des variables

dépendantes qui ont été négligées dans la

gestion en général et la prise en compte des aspects

qualité en environnement au niveau de la performance globale.

Ce qui revient à dire que ce système

appliqué ne peut favoriser la création de la valeur,

l'utilisation optimale des moyens, la réalisation des objectifs

périodiques et le pilotage aux fins de la performance.

Nous voyons par là que l'influence du contrôle de

gestion sur la performance managériale de l'entreprise démontre

un management non cohérent, au vu des résultats que nous venons

de démontrer ci-haut par l'approche à court terme et celle

à moyen terme.

Toutefois, il s'avère que les managers locaux soient

parfois limités par les pratiques opportunistes de leurs

supérieurs hiérarchiques, mais l'argument des investisseurs sur

le Congo (RDC) laissent à penser qu'ils ne laisserons pas leurs capitaux

être gérés selon les normes congolaises mais plutôt

selon les normes internationales à cette heure de la mondialisation qui

sont orientées vers la performance globale de l'entreprise.

Ainsi, en tenant compte de la pratique moderne du

contrôle de gestion telle que exposée dans la théorie,

l'entreprise peut arriver à corriger ces insuffisances de la

performance.

Le modèle de contrôle de gestion proposé

dans ce chapitre montre plus clairement les pistes à suivre par toute

entreprise qui se veut performante. Aujourd'hui il est impossible de piloter la

performance dans un système de contrôle de gestion tout en

minimisant ou en ignorant l'apport des critères qualité et

environnement qui non seulement ils complètent le critère

objectif quantité par les aspects subjectifs comme la motivation, la

psychologie et les situations environnantes.

|