2. La gestion externe du risque de crédit.

Les techniques de gestion du risque de crédit sont de

nos jours très diverses. Dans la gestion externe du risque de

crédit, le recours à des produits classiques de couverture tel

que les techniques d'assurance a vue l'arrivée sur le marché

d'autres produits tel que les techniques de cession de créances avec

lesquels le risque de crédit est reporté sur un tiers et enfin

les produits dérivés de crédits qui transfèrent le

risque de crédit sur autrui sans qu'il y ait transfert de

propriété.

a) Les techniques

d'assurance.

La technique traditionnelle de couverture du risque de

crédit affectant les transactions commerciales internationales est le

recours à l'assurance. Une assurance peut se définir comme un

contrat qui moyennant une prime d'assurance dédommage son acheteur en

cas de défaut de paiement de la part de d'un débiteur. La

défaillance du débiteur déclenche le versement d'une

indemnité égale à tout ou partie du montant de la

créance concernée. L'assurance à l'exportation est plus

difficile à appréhender à cause du risque politique

souvent imprévisible et difficile à résoudre.

Les sociétés d'assurance couvrent en

général le risque commercial et le risque pays par l'octroi de

primes couvrant des frais d'études, des frais en cas de litiges, par

l'octroi d'une indemnité en cas d'incident de la part de clients

préalablement désignés ou non et après un

délais dit «délais de carence », permettant à

l'assureur de constater le défaut de paiement et d'effectuer les

procédure administratives à l'encontre du débiteur.

Trois grands groupes se partagent aujourd'hui le marché

mondial de l'assurance. Il s'agit du groupe Gerling-NCM, du groupe

Euler-Hermes, et du groupe COFACE. Dans notre étude nous ne traiterons

que des produits du groupe COFACE.

b) Les produits d'assurance du groupe

COFACE.

Créée en 1928, la Compagnie Française

d'Assurance du Commerce Extérieur (COFACE) est en France le premier

groupe garantissant le risque de crédit. En dehors de l'assurance, elle

propose aussi des informations financières sur les entreprises, la

notation des créances commerciales des entreprises. Quelques produits

d'assurance proposés par la COFACE :

* Assurance des exportations des biens de consommation

: C'est une police global qui couvre à 90 % les risques d'impayés

d'un chiffre d'affaire national ou international. Elle couvre le risque

commercial et le risque politique. elle peut également couvrir le risque

de fabrication, la garantie des cautions ou des stocks consignés et le

recouvrement des créances.

* Assurance des exportations des biens d'équipement

légers des services : C'est également une police globale sur

les biens d'équipement qui couvre des crédits commerciaux d'une

durée inférieure ou égale à trois ans. Elle couvre

également les risques commerciaux et politiques par le recouvrement et

l'indemnisation des impayés. Elle couvre enfin les risques

d'interruption des marché, le risque de non récupération

de cautions déjà versées.

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

* Assurances crédit des biens d'équipement et

des grands contrats : Ce sont des produits d'assurances à long terme

qui durent plus de 3 ans et qui peuvent couvrir l'assureur à 100 %.

Elles sont destinées aux banques qui accordent des crédits aux

acheteurs étrangers et aux exportateurs qui accordent des crédits

commerciaux à long terme. Il s'agit pour les banques qui consentent des

financements à des acheteurs étrangers de se protéger au

non remboursement des ces derniers. Pour les entreprises elles les

protègent contre le risque d'interruption de marché à long

terme pour les grands contrats.

c) Les techniques de cession de

créances

Le risque de crédit commercial ou bancaire peut

également être cumulé en cédant les titres de

créances à un tiers. Une cession de créance

présente deux avantages : d'une part la créance est finance en

totalité, d'autre part le risque de crédit est reporté sur

l'acquéreur de la créance.

La cession de créance peut s'effectuer soit par

l'affacturage pour les créances à court terme, soit par le

forfaitage pour les crédits à moyen ou long terme.

* L'Affacturage.(factoring) :

Exercée par des sociétés spécialisées : les

factors, l'affacturage consiste à financer le poste client des

sociétés industrielles et commerciales et à

procéder au recouvrement de leurs créances commerciales.

Lorsqu'une entreprise recourt à l'affacturage , elle cède

l'intégralité des créances liées à son

chiffre d'affaires domestique ou à l'exportation à la

société d'affacturage. La société d'affacturage

paie au comptant l'intégralité des créances qui lui sont

remises, diminuée d'un coût et procède à leur

recouvrement. Les contrats d'affacturage sont généralement d'une

année renouvelable et ne portent que sur des créances

commerciales dont la durée est inférieure à 180 jours.

* Le forfaitage : Quasi identique

à l'affacturage, le forfaitage est une technique financière de

couverture qui consiste à racheter au comptant des créances

à l'exportation à moyen ou long terme, c'est à dire d'une

durée supérieure à 6 mois et ne s'applique pas à un

chiffre d'affaire mais à une opération d'exportation globale.

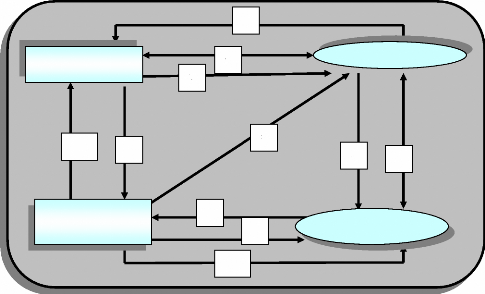

* Le déroulement de la procédure du

forfaitage.

1. L'exportateur obtient un accord préalable de la part

d'un établissement de forfaitage.

2. L'exportateur signe le contrat commerciale avec son client

importateur.

3. L'exportateur procède à la remise des biens ou

services.

4. L'importateur remet alors un effet de commerce à sa

banque de garantie.

5. La banque de garantie remet à l'exportateur

l'acceptation de l'effet de commerce de l'importateur.

6. L'exportateur transmet ensuite l'acceptation bancaire

à sa société de forfaitage.

7. La société de forfaitage remet en

échange la valeur escomptée de la créance.

8.

A l'échéance de l'effet de commerce l'organisme de

forfaitage le présente à la banque de garantie.

9. La banque de garantie présente son tour l'effet de

commerce à l'importateur.

10. L'importateur paie la banque de garantie.

11.La banque de garantie paie à son tour

l'établissement de forfaitage.

* Schéma de la procédure du forfaitage.

ORGANISME DE

FORFAITAGE

BANQUE DE

GARANTIE

11

8

7

4

6

10

1

1

5

IMPORTATEUR

EXPORTATEUR

3

2

|