2.3. La sensibilité des prix obligataires :

Sensitivity

La duration peut aussi être considérée

comme une donnée reflétant la sensibilité du cours

d'un

titre au taux d'intérêt. En effet, nous savons que le prix est

déterminé à partir de la

|

formule : P =

|

~

~ ~ ~~~

~~~

(1+r)'~

|

Et en supposant une variation de taux d'intérêt,

nous allons en analyser la conséquence sur le prix d'un titre :

d C1 2.C2 n.Cn

...

dr (1+0)1 (1 + r)71

(1 + 0)3

,(r) =

|

= -

|

7

(89) ~ ~ C; .J

8 <8 (1)

(8=);

|

La sensibilité peut être définie comme

étant la variation du prix d'un titre résultant d'une

variation relative du taux d'intérêt : S = -

>(r) =

d / .

dr

Ainsi, en remplaçant l'écriture de formule

(1) dans S, on obtiendra :

~

S = - 8

(1 + r)

> ( C1 .j

(~@~)?%

?=1

~

V(Cj

(~@~)?%

?A

Ce qui nous permettra d'écrire la sensibilité en

fonction de la duration :

1

S = - (1+r) . D

Autrement dit, la sensibilité n'est autre que la

duration actualisée (au signe près1)

par le taux t. On parle alors de « duration

modifiée ». Il s'agit de la variation pour 1% de taux (100

points de base) du prix du titre par rapport à son taux actuariel.

Ainsi, une obligation ayant une sensibilité de 5 verra sa valeur baisser

de 5 % si le taux d'intérêt augmente de 1%.

2.3.1. Propriétés de la

sensibilité

> Plus une obligation à taux fixe est longue, plus elle

est sensible au taux d'intérêt ;

> La sensibilité est une élasticité,

elle possède des propriétés paradoxales : plus le taux

nominal d'un titre à taux fixe est élevé, plus le risque

de taux est important. Néanmoins, sa sensibilité sera moins

importante pour une obligation de mêmes caractéristiques mais avec

un taux nominal plus faible.

2.3.2. Objectifs et limites de la

sensibilité

> La sensibilité est une mesure patrimoniale

utilisée par des gestionnaires de fonds, elle représente le

rapport de la mesure 1ère du risque de taux

(P'(r)) à la valeur actualisée du

titre, i.e. aux capitaux investis et non à sa valeur

nominale.

> A noter que les professionnels des marchés de taux

d'intérêt dans les pays développés utilisent le

P'(r) non corrigé pour la mesure 1ère

du risque de taux.

> La sensibilité est très intéressante

à utiliser lorsque les fluctuations de taux d'intérêt sont

faibles.

2.4. Propriétés de la duration : Effets

de variation de l'échéance, du taux de coupon et de la

maturité sur la duration

> La duration d'une obligation zéro-coupons est

égale à sa maturité ;

> La duration d'une rente perpétuelle est

Cil ne dépendant pas du taux de coupon.

Elle s'obtient en considérant une obligation zéro

coupon où nous aurons :

C

2 qu'il faudra remplacer dans la formule de la

sensibilité1.

dP

dr

- -

dP /P

> A partir de la formule de la duration, on peut

déduire une relation inverse entre la duration d'une obligation et son

taux actuariel de rendement ;

> La duration apparaît comme une

élasticité E au signe près. En

effet, celle-ci

représente la variation relative du prix du titre

rapportée à la variation relative du terme

actuariel (1+r), tel que : E =

d(1+r)/(1+r) et en considérant :

dP /P

S=

d(1+r)

D ;

· il s'en suit que :

(1+r)

- -

1

|

E=

|

dP /

|

= - D (2)

|

|

d(1+r)/(1+r)

|

> La duration d'un titre obligataire est une fonction

décroissante du taux de coupon. En effet, si le coupon, et donc le taux

de coupon, est élevé, la duration est courte du fait que la masse

des premiers flux payés est plus importante que celle payée dans

les dernières échéances ;

Pour ce qui est de la relation entre la maturité et la

duration, il est plus complexe de déterminer le rapport existant

vraiment. Cependant, des approximations pratiques sont

schématisées pour mieux comprendre le mécanisme.

Considérons une obligation se vendant au pair ou

au-dessus, la duration aura tendance à augmenter constamment avec la

maturité. De son coté, pour les obligations très

décotées par rapport au pair, la duration suit

l'échéance dans ses variations jusqu'à un certain seuil

où elle commence à décroitre. Il s'agit là d'une

situation rare qui ne s'applique qu'aux titres de très longue

durée et au taux de coupon très faible (titres à 40 ans de

maturité).

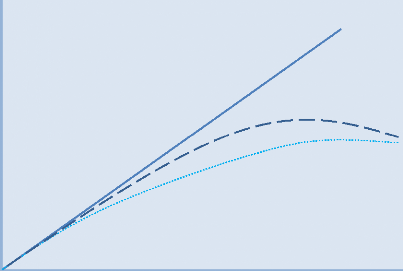

Les variations résultant de la relation entre la duration

et la maturité sont représentées dans le schéma

ci-après :

Duration D

Titre cotant au pair ou au-dessus du

pair

Titre cotant au-

dessous du

pair

Titre à coupon zéro

Maturité n

Graphique n° 1 : Relation entre la duration et la

maturité d'un titre Ce graphique nous permet de tirer les

conclusions suivantes :

> La duration d'un titre est d'autant plus importante que le

taux de coupon est peu important et que la décote est plus forte ;

> Les caractéristiques du titre ont un effet direct sur

la duration : Un titre à zéro- coupon est

représenté par une droite linéaire car sa duration est

égale à sa maturité. Cependant, les titres à coupon

non nul ont une duration inférieure à leur maturité. Les

titres cotant au-dessous du pair ont une duration croissante jusqu'à ce

qu'elle atteint son paroxysme, puis décroit. Concernant les titres qui

se cotent au pair ou au dessus du pair, leur duration croit avec

l'échéance mais à un taux décroissant.

> Les obligations à faible taux de coupon ont toujours

une duration supérieure aux obligations à taux de coupon plus

important.

|