Section 1 : L'évaluation de portefeuille

Section 2 : Application d'une stratégie au

portefeuille BNA

Les investisseurs institutionnels et

essentiellement les banques, jouent un rôle plus qu'essentiel dans le

financement sur le marché obligataire. Les entreprises, publiques

qu'elles soient ou privées, recourent de plus en plus au marché

en vue d'acquérir les fonds nécessaires au financement de besoins

d'investissements.

Constituer des portefeuilles est une tâche

essentielle à toute gestion obligataire. Ainsi, on peut constituer un

portefeuille avec ses titres, mais il suffira de changer un titre par un autre,

plus performant, pour trouver une combinaison de titres plus attractive. Le

secret de tout gérant obligataire est l'anticipation et cette

capacité de profiter des situations du marché à tout

moment.

Dans ce chapitre, on présentera dans un

premier volet des approches qui nous permettent de bien évaluer des

titres obligataires cotés en bourse à travers des

paramètres théoriquement performants tels que : la duration, le

taux de rendement et la notion d'immunisation contre l'évolution des

taux.

Ensuite, on essayera de constituer un

portefeuille, en se basant sur celui de la BNA actuel, en procédant au

remplacement de quelques obligations à rendement faible par d'autres

ayant un rendement appréciable pour pratiquement le même risque.

On projettera les résultats pour déterminer la performance du

portefeuille de la BNA et surtout la pertinence de la méthode de gestion

appliquée.

Section 1. L'évaluation du portefeuille BNA

La gestion obligataire nécessite au préalable

une évaluation basée sur des hypothèses

prédéterminées par le gérant obligataire et qui ont

attrait à la fois à la conjoncture macromonétaire voire

même budgétaire prévalant mais aussi aux anticipations et

comportements des intervenants sur le marché obligataire, sur ses deux

compartiments (primaire et secondaire).

Concernant la question inhérente à la pratique

de la gestion obligataire en Algérie, il est important de souligner le

fait que malgré le recours intensifié des entreprises au

marché obligataire depuis la fin de l'année 2003 et l'engouement

des investisseurs pour ce produit financier, il en demeure que les

professionnels n'ont pas encore saisi l'opportunité de mettre en oeuvre

des stratégies actives ou même passives de gestion de

portefeuilles pour leur propre compte ou bien pour celui de leur

clientèle.

Cette situation demeure majeure et peut être

expliquée par deux motifs :

> D'abord, le phénomène d'excès de

liquidité frappant les banques algériennes qui, en l'absence de

politique efficace d'emploi, se rabattent sur le souscription et l'achat

d'obligations sur les compartiments du marché obligataire (primaire et

secondaire) avec l'objectif de détenir ces titres jusqu'à

l'échéance (Buy and Hold).

> Et, la faiblesse de l'encadrement au niveau des

institutions financières habilitées à entreprendre les

opérations de marché. Cela entrave la volonté et l'attente

des autorités et des investisseurs à voir émerger des

Organismes de Placement Collectifs de Valeurs Mobilières (OPCVM).

Cependant, l'évaluation et la gestion de portefeuilles

obligataires restent des points de vue pratiques très faisables. Nous

tenterons, dans la présente section à travers le traitement de

trois cas illustrant des approches en s'appuyant sur des hypothèses

fondées sur des bases micro et macro-économiques ou

reflétant des situations caractérisant l'actualité et

l'évolution prédite, de mettre en exergue les techniques

d'évaluation présentées plus haut dans la partie

théorique. Et ensuite, supposer des stratégies de composition de

portefeuilles conjuguant à la fois les considérations de

rendement et du risque encouru.

Ainsi, les trois cas représentant les approches sont

développés ci-dessous en détail.

1. Méthode de

l'évaluation

Sur le marché financier, les obligations sont

représentées par leur prix qui constitue une variable importante

pour les investisseurs. De ce fait, la valeur des obligations varie au cours de

la période d'investissement. C'est ainsi que les investisseurs

choisissent de recourir à telle ou telle obligation en comparant leurs

rendements qui s'obtiennent en fait des prix du marché.

La détermination du rendement d'une obligation est une

étape très importante dans l'évaluation d'une ou plusieurs

obligation(s). De ce taux, on pourra calculer les autres variables telles : la

duration, la sensibilité et aussi la valeur et la duration du

portefeuille en tenant compte d'hypothèses que le gérant doit se

fixer au préalable à toute évaluation.

Par ailleurs, l'évaluation que nous avons

effectuée repose uniquement sur les titres obligataires actuellement

cotés en bourse, à savoir : AIR ALGERIE, ALGERIE TELECOM et

SONELGAZ. En effet, ces titres connaissent des situations

régulières à travers desquelles on pourra

déterminer le prix sur le marché. Ce prix servira par la suite au

calcul des autres facteurs de l'évaluation de portefeuille.

1.1. Détermination des taux de

rendement

On peut estimer le taux de rendement des obligations Corporate

ou bien celles de l'Etat par deux méthodes différentes mais

complémentaires.

> Taux actuariel des titres

Corporate1

Etant donné que les titres que nous avons choisis sont

cotés en bourse, ils font objet d'une cotation régulière

sur le marché et affichent donc des prix continuels. Sur la base des

prix de chaque période, on déterminera les taux de rendement

relatifs au titre et à la période. Par ailleurs, si les titres

qu'on prend en compte ne font pas objet de cotation régulière, le

taux de rendement peut être estimé par le spread de taux, qui est

la différence entre les taux de rendements du titre concerné et

le taux sans risque d'une obligation du Trésor de même

maturité.

> Taux actuariel des titres du

Trésor

Le recours au marché secondaire des valeurs du

Trésor nous permet de tirer les prix de ces titres.

1.2. Application de la méthode

d'évaluation : PREMIERE APPROCHE

Cette étape constitue la première approche qui

se résume en l'évaluation des obligations des trois entreprises

cotées actuellement en bourse : Air Algérie, Sonelgaz, et

Algérie Télécom. Ainsi, en se basant sur le niveau actuel

des cours pour ces obligations qui se situe depuis des mois au niveau du pair,

nous pouvons supposer que cette situation « inhabituelle » est

essentiellement due au fait que les institutionnels, principalement les

banques, se portent principalement contreparties aux ordres de vente

formulés par la clientèle et assurent par conséquent la

liquidité, la mobilité et la sécurité de

l'épargne à leur clientèle.

Les banques représentées par les

intermédiaires en opérations de bourse imposent actuellement leur

condition de cours, qui s'inscrit au niveau du pair, aux investisseurs vendeurs

qui, en raison de la rareté des ordres d'achat hors institutionnels, se

trouvent forcés d'accepter ce cours.

A partir de ce constat qui peut perdurer encore longtemps,

nous avons entrepris une analyse des trois titres inscrits à la cote

officielle portée sur le rendement et le risque engendré suite

à l'acquisition de ces obligations sur le compartiment secondaire. Nous

avons orienté notre étude sur l'investisseur acheteur à

condition que les hypothèses suivantes soient réalisées

:

> Stagnation des prix pied de coupon d'échange

(fixing) au niveau du pair (100%) pour toute la période de

l'étude s'étalant de 2007 à fin 2010 ;

> Le taux de rendement est déterminé in

fine en supposant que l'investisseur garde le titre jusqu'à

échéance ;

> Pas de risque de réinvestissement : les coupons sont

réinvestis au même taux de rendement actuariel sur l'horizon

d'investissement.

Ensuite, en tenant compte des hypothèses posées

ci-dessus, nous procédons au calcul du taux de rendement correspondant

à la fois au cours pied de coupon (cours de négociation en

bourse) et au cours net intégrant les intérêts courus

payés par l'acheteur. Ce dernier cours est plus significatif et plus

réaliste que le premier.

De plus, nous avons jugé que la variable du taux de

rendement ne permet pas d'évaluer à elle seule une obligation.

Ainsi, la duration ou la sensibilité est calculée au fur et

à mesure que les titres parcourent leur durée de vie. Ces

éléments sont d'immense importance dans l'évaluation

obligataire, ils permettent d'apprécier à la fois la

liquidité et la vulnérabilité des obligations par rapport

aux fluctuations des taux d'intérêt.

En parallèle, nous avons procédé,

à une période précise, à la composition de

plusieurs portefeuilles constitués des titres cotés en bourse.

Ces portefeuilles qui affichent des pondérations

différenciées font ensuite l'objet de quelques calculs et

interprétations s'y afférant à leur rendement, leur

duration et donc leur sensibilité.

Les étapes de la démarche entreprise pour

l'évaluation du portefeuille constitué par les obligations

cotées actuellement en bourse sont :

1' Calcul des cours affichés mensuellement en tenant

compte des intérêts courus ;

1' Calcul des taux de rendement (intégrant les

intérêts courus) de chaque obligation à la fin de chaque

mois pendant l'horizon choisi ;

1' Calcul de la duration mensuelle (durée de vie moyenne)

de chaque obligation et de la valeur du portefeuille ;

1' Et enfin, la composition de portefeuilles affichant des

pondérations différentes en vue de la constitution d'un

portefeuille performant.

Les résultats de l'évaluation des trois titres sus

mentionnés se présentent dans ce qui suit : 1.2.1.

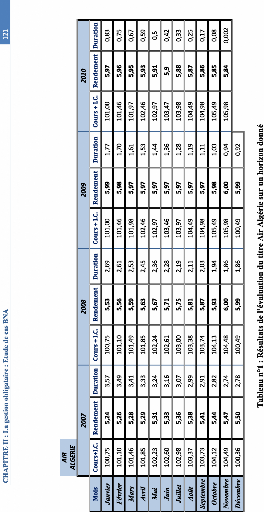

Résultats de l'évaluation du titre AIR ALGERIE

AIR ALGERIE est une compagnie nationale de transport

aérien très active sur le marché obligataire

Algérien. Elle a procédé à l'émission

d'obligations le 01 Décembre 2004 pour une échéance de

6ans affichant un taux de coupon progressif de 3,75% les deux premières

années, 4,50% pour les deux années qui suivent et 6,00% pour les

deux années restantes. Le taux de rendement à l'émission

était de l'ordre de 4,68%1.

L'évaluation du titre d'Air Algérie nous donne les

résultats suivants :

Tableau n° 1 : Résultats de

l'évaluation du titre d'Air Algérie

CD

"

CD

NI

|

O = cd

A

|

m

00

ci'

|

Ln

N

ci'

|

N

(..o

ci'

|

cn

Ln

ci'

|

Lr,

,

°

|

CI

d- ci'

|

m

m

ci'

|

Ln

es,

ci

|

N

,1

ci'

|

oo

0

ci'

|

r.,

0

0

0-

|

|

N

01

U'r

|

to

01

U'r

|

in

01

U'r

|

rn

01

U'r

|

.-1

01

U'r

|

01

.

le

|

0O

CO

U'r

|

N

CO

U'r

|

to

00

U'r

|

in

00

U'r

|

d"

00

U'r

|

|

0 u) 1

·

· t0 1

·

·

1

·

·

· oo c:n 00 c:n 00

0 d- cn d- cn d- cn d- cn d- cn

,T ,T ,T N N rri' rri' d:' d:' Lr; Lr;

00000000000

,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1

,1

|

al

8

|

O

=

cd

g-. A

|

N c ,1 m d- up 00 cn ,1 m d-

N N tr) Ln d- m r.1 ,1 ,1 o cn

,T ,T ,T ,T ,T ,T ,T ,T ,T ,T ci'

|

|

, c 00 g

SI 0c g 1e, 1e,

1e, 1e, 1e, 1e, 1e

0

ie ie ie ie ie ie ie ie ie ie te

|

|

e'3

8

|

O

o

=cn ,1 m Ln l0 00 cn ,1 m d- l0cd

up up Ln d- m eq %-1 %-1 0 Cil CO

(Ni' (Ni' (Ni'

(Ni' (Ni' (Ni' (Ni' (Ni'

(Ni' 14 14

=

A

|

|

|

e%

8

rv

|

=

· .,z 1--. cr, ,1 m .4- up 1--. cr,

%-1 esl

rd LII d' d' KI r.I %-1 O al al 00

1

·

·

·

i" ri) ri) ri) ri) ri) ri) ri) N N N

No

A

|

|

|

|

O

cn

O

O

00

cn

O

O

00

O

in

efl

O

O

(I,

0

"4' et

4-t

O

1:5.4 roi

O

1.2.2. Résultats de l'évaluation du titre

SONELGAZ

Il s'agit de la société de

l'électricité et du gaz qui recours régulièrement

au marché obligataire en vue du financement de son immense programme de

développement. Elle a procédé à une émission

obligataire au grand public le 22 Mai 2005, dont les titres comportent une

échéance de 6 ans et ayant des coupons progressifs de : 3,50%,

3,75%, 4,00%, 4,25%, 5,00% et 7,00%. Le taux de rendement à

l'émission que nous avons obtenu s'élève à

4,50%.

Le titre Sonelgaz qui, toutefois échoit le 22 Mai

2011, devrait s'avérer un investissement intéressant à

moyen et long terme. En effet, en dehors du fait qu'il soit admis à la

cotation régulière au niveau de la Bourse d'Alger, il

confère aux investisseurs un coupon (et donc un rendement) progressif

à moyen terme. De plus, la qualité de signature de l'entreprise

publique jouissant d'une notoriété internationale et d'une

qualité d'image impressionnante, donne une bonne idée aux

investisseurs qui devront suivre l'évolution du rendement de ce titre

afin de profiter des possibilités d'arbitrage lorsque les conditions du

marché le permettent.

En effet, si à une période donnée, les

taux du marché sont supérieurs aux taux des obligations

détenues, l'investisseur aura pour réflexe de vendre ses

obligations actuelles et d'en acquérir celles qui offrent des rendements

plus élevés.

Par ce fait, l'évaluation nous amène aux

résultats présentés dans le tableau suivant :

%y

NI

|

=

= cu

g-. A

|

l.0

c%1

14

|

00

v-I

14

|

01

O

14

|

v-I

O

14

|

rs

·

01

O

|

01

00

Ô

|

a-I

00

ci'

|

(N1

rs

·

d

|

d-

l.0

ci'

|

V)

Lf)

ci'

|

rs

·

d-

ci'

|

01

M

d

|

|

on

d"

te

|

0,

U1

te

|

NN

r% CO

te te

|

on

01 te

|

N

01

te

|

in

01 te

|

Mi-c

01 01

te te

|

0,

CO

te

|

N

CO

te

|

in

CO

te

|

|

00 .e rti O

1

|

ts,

00

rti O

1

|

Cn ON-

N n,1

e - O

O O O

1 1 1

|

Ln

I-

O

O

1

|

.4-

m

,T O

1

|

.4- ,1

c:n Ln

,T r.i

O O

1 1

|

,1

,1

rti O

1

|

oo

to

rti

O

1

|

oo

ev

e

O

1

d-

cfl

,T

|

01

NI

|

=

· =

cu

g...

A

|

00

e-i

r.i'

|

0

· -I

c.i'

|

CNI efl C1

O 01 01

c.i' ,T ,T

|

d-

00

,T

|

l.0

N-

,T

|

00 01

l.0 Lf)

,T ,T

|

%-1

Lf)

,T

|

M

d-

,T

|

|

esi 00 .rr i-c 00

r% r% 00 01 01

eeeee

|

N,

O

ve

|

N

O

te

|

N, N

a-I a-I

te ve

|

d.

N

ve

|

i-I

«1

ve

|

O

.4.

ve

|

|

U

O

rti

1

to

c%1

r.i

|

co

8

eNi

|

=

0

=no, O NLn I- 00 o ,1 m Ln

cu O o, o, 00 00 N- l0 to Ln

.4- m

g-. ni r.i r.i r.i r.i r.i r.i r.i r.i r.i

r.i

A

|

|

|

O

l.0

r.i

O

,1

Ln

v-I

ni

|

N

O

NI

|

o

o

.,z m to I- O1 .4- to I- O1 ,1 c%1 .4-

(.: o, 00 rs. to rs. to Ln .4- .4- m c%1

g-. ni ni ni ni ni ni ni ni ni ni ni

= A

|

|

|

|

oà oàoà

;... r... ;... o, r... r...

..., r.. .0 .0

405., .1,1

.1,1 e.. r..* -e, e ,e, ,ia z

,,,

0 e. te re. ec ...e re, z

t..ï z e., É

e.. 4..

2 U ''à r'' 'el

r-' 'el ..' 't

4'à 'e..i

b o Q, %

vi ga

|

|

(1.)

· c>

(1.) ,a)

· te,

(1.)

(1.)

· N

-

·

1a>

· eL) O

O 0

A.1

v:)

· r),

C1 ri)

`er

a) ,a)

v

·O

+.5 ee

C.)

0 M

ti) (1)

11

- V) . c.z - -14s 0

0

e te-) 0

cf) cf)

· M(1.)

M

cd ri)

§ N a) 0

o

c.)

· ci)

·ci)

4

·ri)

0.1 44

'eL)

a) z.

§ ,c0

· .

·

Oc; â,

O

e

e

·I

· 1

·4

ri) "ri

")

· (1)

0-1

0

·

tin

Cd

O

Cd

0

ir

O

tr

O

bA

ir1.) 1.)

·

· 0

|

0

PI

rv

|

=

· .,z

cd

g...

=

A

|

r...

(..0

,T

|

cn

Lf)

,T

|

o

LII

,T

|

(Nl

d'

,T

|

'e

MI

,T

|

lO

CI

,T

|

rs

·

%-1

,T

|

00

0

,T

|

0

0

,T

|

l0

01

ci'

|

00

00

ci'

|

01

1-...

ci'

|

|

m

d"

te

|

ry

U1

te

|

m

1.0

te

|

to

r%

te

|

o

01

.O

|

to

O

rz

|

to

CNI

rz

|

oo

d"

rz

|

m

N

rz

|

on

CO

rz

|

to

CO

rz

|

e

CO

rz

|

|

u

l0

,i

o

,1

|

en

o

c..i'

o

,1

|

0al

.4- r...

c..i' c..i'

o o

,1 ,1

|

tp

,1

cri'

o

,1

|

.e c.., cn O Ln

Ln cn esl CO 01

cri' cri' .4:' O O

000000

,1 ,1 ,1 ,1 ,1

|

e.,

(.0

,T

,1

Ln

1-...

,T

|

01

8

|

= o .,z oc)

di Ln

g... c..i'

=

A

|

,1

c..i'

|

Ln c..' c..i'

|

.4- Ln

m (NI

c..i' c..i'

|

r...

%-1

c..i'

|

cn o es, ,1 .4-

O O 01 01 00

c..i' c..i' ,T ,T ,T

|

|

.O

n

|

a COO

n n

|

e,

n

|

N a 1

00 KI X

u1 te te te te te

|

|

en

O

c..i'

o

,1

|

0 0

.4- 00

c..i c..i

o o

,1 ,1

|

tO

,1

cri'

o

,1

|

.4- c.., c:n n.4-

Ln cn CI %-1 Lrl

cri' cri' .4:' O O

000000

,1 ,1 ,1 ,1 ,1

|

c..,

01

ci'

,1

r...

Lm

c..i

|

co

8

|

=

cn

di r. m

g... cri' cri'

= A

|

,1

m

cri'

|

m .4-

(NI %-1

cri' cri'

|

L.D

O

cri'

|

r... cn ,1 m Ln

al 00 00 00 1-...

c..i c..i c..i c..i c..i

|

|

|

c..,

cn

O

,1

l0

LII

Cr;

|

N

eV

|

=

o

.,z m Ln r... cn o es, m Ln r... m .4-

cd m CI %-1 O O al 00

1

·

·

· t,D 1

·

·

·

t,D

i" (Yi ri) ri) ri) Cr; Cr;

=

0

|

|

|

|

0à 0.1 %à

a... a.. r... pà a.. a...

.0 r... .4%, wz

.e. -.1> -.1i e. `-.. le. e `... ;e E

»te E

0 ? r... Idt re. hz,

..e.»,., ,,,, , , , É

e.. 4..

2 tà ''l r'' 'el

r-' 4.à le.% 'el '

·

zci , zt t . . , 2

v i A

|

|

L'évaluation de ces trois titres repose sur certaines

hypothèses nécessaires pour la réalisation de nos

objectifs. Etant donné qu'actuellement les cours des titres cotés

en bourse s'établissent pratiquement au pair (100%), on a supposé

que ceux-ci le restent à ce niveau pendant toute la période

d'évaluation. La conséquence de cette proposition (tableaux ci-

dessus) est que les prix des titres connaissent tous une augmentation

jusqu'à la date de détachement du coupon où il ya un

retour vers la valeur pair (approximativement) pour augmenter par la suite et

subir le même sort que le précédent. Ceci démontre

le principe de convergence vers le pair chaque fois que

l'échéance approche.

D'un autre coté, les taux de rendement subissent eux

aussi une nette augmentation au fil des mois, jusqu'à atteindre une

valeur maximale qui se rapproche du taux de coupon le plus élevé.

En effet, l'investisseur usuel ne peut réaliser un rendement plus

important que le coupon du moment qu'il l'achète au pair (pas de prime

d'émission).

Le critère de duration est aussi très important

à analyser aux yeux du gestionnaire obligataire, il traduit la

durée pendant laquelle il pourra récupérer les fonds

investis dans le titre. Dans notre cas, plus on se rapproche de

l'échéance du titre, plus la duration diminue. Logique

déduction, puisque l'investisseur récupère ses fonds au

fil du temps et verra donc son investissement résiduel diminuer au cours

de la période. Par ailleurs, de cette duration, on pourra déduire

un autre critère d'évaluation, celui de la

sensibilité1 qui peut s'avérer

très performant en particulier dans une période où les

taux d'intérêt sur le marché varient peu.

L'évaluation présente nous sert de base pour établir des

portefeuilles et d'en comparer par rapport aux trois titres.

Ainsi, les critères pris en considération

peuvent parfois inciter les investisseurs à choisir entre tel ou tel

titre s'ils se trouvent dans une situation où il y a un avantage de

rendement d'un coté et de duration d'un autre coté pour deux

titres différents. Par exemple, un titre A procurant un rendement bien

plus élevé qu'un titre B, mais la duration et donc la

sensibilité du titre B est bien plus avantageuse que celle du titre A.

Ce cas de figure sera traité dans le quatrième point :

Constitution de portefeuilles simulés.

1 La sensibilité est

directement liée à la duration : S = (-D) / (1+ r)

2. Détermination du rendement exigé

pour chaque obligation DEUXIEME APPROCHE

Cette fois, il s'agit d'une approche visant à

déterminer le taux de rendement exigé par l'investisseur pour

acquérir une obligation négociable en bourse. En effet, cette

approche s'appuie sur les éléments composant le taux de rendement

exigé par un titre corporatif relativement risqué, en particulier

sur le taux de rendement des actifs sans risque ayant des horizons temporaires

comparables et la prime de risque de défaillance ou

d'insolvabilité de l'émetteur.

Par ailleurs, il est important de signaler que le taux de

rendement d'un actif sans risque est supposé couvrir le taux d'inflation

et offrir une prime d'enrichissement aux investisseurs en contrepartie de leur

privation d'un pouvoir d'achat. Toutefois, les anticipations relatives aux

évolutions du taux d'inflation impliquent des ajustements suivant la

tendance (en hausse ou en baisse), en ajoutant ou déduisant le niveau de

la variation aux éléments déterminant le taux de rendement

exigé par l'investisseur selon le rythme de la progression ou le

fléchissement de l'inflation.

Pour ce qui est de la prime de risque, elle peut être

déterminée en calculant l'écart entre le taux de rendement

actuariel déterminé au moment de la souscription sur le

compartiment primaire (in fine) et le taux de rendement d'un actif

sans risque présentant une durée de vie

comparable1.

De ce fait, le rendement exigé par un investisseur qui

veut préserver son titre ou bien souscrire à une obligation

cotée en bourse, se détermine en faisant l'agrégation du

taux de rendement de l'actif sans risque, de la prime de risque et des

variations observées sur la prime d'enrichissement et sur le taux

d'inflation.

Dans ce cas, le calcul de la prime de risque (spread), qui

est la différence entre le taux de rendement de l'actif sans risque (BTA

5ans) ayant pour taux 3,25% variant de 1 point de base chaque année et

de l'actif risqué, donne pour l'obligation d'Air Algérie une

prime de 1. Celles de Sonelgaz et Algérie Télécom

s'élèvent respectivement à 1,5 et 0,75.

Le taux d'inflation est supposé évoluer dans le

temps passant ainsi de 0,2 en l'année 2007 à 0,75 en valeur

cumulée en 2010.

Les résultats sont présentés dans le

tableau n°4 ci-après :

1 Les chiffres

présentés sont approximatifs.

Tableau n°4 - Approche 2 : Détermination du

rendement exigé par l'acheteur

Année

|

2007

|

2008

|

2009

|

2010

|

Rend BTA 5

|

3,2

|

3,3

|

3,4

|

3,5

|

Prime Air Algérie

|

1

|

1

|

1

|

1

|

Variation cumulée du

taux

d'inflation

|

0,2

|

0,55

|

0,65

|

0,75

|

Taux de rendement exigé

|

4,4

|

4,85

|

5,05

|

5,25

|

Prix correspondant

|

102,94

|

101,7

|

101,76

|

100,71

|

Année

|

2007

|

2008

|

2009

|

2010

|

Rend BTA 5

|

3,2

|

3,3

|

3,4

|

3,5

|

Prime Algérie Télécom

|

1,5

|

1,5

|

1,5

|

1,5

|

Variation cumulée du

taux

d'inflation

|

0,2

|

0,55

|

0,65

|

0,75

|

Taux de rendement exigé

|

4,9

|

5,35

|

5,55

|

5,75

|

Prix correspondant

|

100

|

99,3

|

100,06

|

100,74

|

Année

|

2007

|

2008

|

2009

|

2010

|

Rend BTA 5

|

3,2

|

3,3

|

3,4

|

3,5

|

Prime Sonelgaz

|

0,75

|

0,75

|

0,75

|

0,75

|

Variation cumulée du

taux

d'inflation

|

0,2

|

0,55

|

0,65

|

0,75

|

Taux de rendement exigé

|

4,15

|

4,6

|

4,8

|

5

|

Prix correspondant

|

103,12

|

102,12

|

102,19

|

101,9

|

|

L'enseignement principal qu'on peut tirer de cette approche

est le fait que les investisseurs dans les titres en question auront à

exiger des rendements plus élevés sur le moyen et long terme. Les

prix seront bien évidemment moins importants. Par ailleurs, le titre

d'Algérie Télécom offrira un rendement plus important par

rapport aux titres Air Algérie et Sonelgaz pendant la période

2007 - 2010.

Cette tendance est due au fait que le taux d'inflation sera

de plus en plus important. Ceci peut s'expliquer par le fait que l'Etat, dans

le cadre du développement envisagé pour les deux prochaines

années, épongera des liquidités très importantes,

ce qui induit une création monétaire massive pour financer ces

dépenses, poussant ainsi le taux d'inflation à la hausse. De

plus, la prime de risque est supposée constante dans le temps.

Cependant, en réalité

l'investisseur voulant s'employer sur le long terme exigera une

courbe de primes de risque croissante.

Par ailleurs, les taux de coupons proposés par les

trois émetteurs, et qui sont progressifs, arrangent les investisseurs et

font de cette approche une méthode utile pour l'analyse des perspectives

d'évolution du marché à moyen et long termes.

Ainsi, l'investisseur dans l'un des titres

étudiés à travers cette approche exigera un rendement plus

important sur le moyen terme. Ce qui fait qu'il aura tendance à se

débarrasser de ses obligations au fil du temps et acquérir des

titres à rendement plus avantageux. La réalité

Algérienne est tout aussi contraire, les investisseurs achètent

les titres pour les détenir jusqu'à l'échéance (le

rendement visé est le rendement à l'émission), et c'est ce

qui fait que cette approche soit très utile sur le marché

Algérien.

3. L'immunisation contre l'évolution des taux

d'intérêt

TROISIEME APPROCHE

La troisième approche qu'on présente se fonde

sur le principe de préservation du taux de rendement obtenu au moment de

la souscription sur le marché primaire, à la fois pour l'acheteur

et pour le vendeur. Sachant qu'on a calculé les taux de rendement

à la souscription de chaque titre coté en bourse : 4,50% pour

l'obligation SONELGAZ, 4,68% pour l'obligation d'AIR ALGERIE et 4,90% pour le

titre d'ALGERIE TELECOM. Cette rémunération est jugée

très attrayante par les investisseurs compte tenu des niveaux de

rémunération attribués aux produits de placement (DAT et

Valeurs du Trésor).

L'idée de cette approche réside dans le fait

que les acheteurs et vendeurs potentiels de ces titres sur le marché

secondaire exigeraient le même niveau de rendement pour transiger leurs

titres, en l'occurrence celui obtenu lors de l'émission. A partir de cet

élément, nous avons pu déterminer les cours optimaux qui

permettent aux vendeurs de s'immuniser contre le risque de taux et aux

acheteurs d'avoir le même rendement de départ pour chaque

titre.

Ainsi, le calcul des cours correspondants à chaque

période tant pour l'acheteur que pour le vendeur de chaque titre nous

permet d'en sortir avec les résultats ci-dessous : chaque tableau

représente les résultats des calculs opérés sur

chacun des titres : Air Algérie, Sonelgaz et Algérie

Télécom respectivement.

3.1. Présentation des

résultats

3.2. Analyse des résultats

Les résultats présentés

précédemment s'obtiennent par simple application d'un

modèle de calcul du rendement et du prix d'une obligation sur tableur

EXCEL (En annexes).

Ainsi, nous pouvons remarquer sur chacun des trois tableaux

que même si le rendement exigé par l'acheteur et par le vendeur

est le même, le cours tend à baisser, nous amenant ainsi au

principe de convergence vers le pair. En effet, plus le titre se rapproche de

son échéance, son prix tend beaucoup plus vers la valeur 100% et

ce peu importe le niveau du taux d'intérêt. Cette proposition se

justifie par le fait qu'il existe toujours une relation fondamentale inverse

entre le prix et le rendement obligataire. Par ailleurs, cette pratique est

beaucoup utilisée en Algérie entrant dans le cadre de la

technique de " buy and hold ".

Le prix du titre d'Air Algérie au 30 Novembre 2010

(Echéance du titre : 01/12/2010) s'établit exactement au pair,

pour celui de Sonelgaz et d'Algérie Télécom qui eux

n'arrivent à échéance qu'en 2011, la convergence du prix

vers la valeur 100 est vérifiée.

Les cours obtenus à travers ces résultats

démontrent bien que tant l'acheteur que le vendeur tendent à

s'immuniser contre un éventuel risque d'évolution de taux

d'intérêt. C'est-à-dire que l'acheteur demande un rendement

minimum pour souscrire et le vendeur n'acceptera de vendre que pour le prix

correspondant au moins, ce qui est assez réaliste pour les deux

parties.

4. Constitution de portefeuilles

simulés

L'évaluation des titres présentée

ci-dessus ne constitue qu'une première étape de la gestion

obligataire. Nous passons maintenant à la phase de constitution de

portefeuilles composés de ces trois titres, et à travers les

trois approches qu'ont vient de présenter, nous proposons des solutions

qui se résument à élaborer des portefeuilles performants

en jouant sur les proportions des titres dans ces portefeuilles.

En effet, nous proposons des combinaisons où on

suppose en premier lieu une répartition égale des titres dans le

portefeuille référence (1/3), ensuite, constituer des

portefeuilles à l'aide de proportions différentes et

évaluer la performance de chacun. Cette étape entre globalement

dans le principe de la gestion obligataire.

Par la suite, ces mesures nous serviront à

l'élaboration d'une stratégie de gestion de portefeuille.

4.1. Les résultats obtenus

Cette approche permet à un investisseur de pouvoir

construire un portefeuille performant à l'aide de l'évaluation

qu'on a précédemment réalisée, en étudiant

quatre portefeuilles différents conçus à partir des titres

cotés en bourse préalablement étudiés et qui

varient selon la proportion de chaque titre dans le portefeuille.

Un premier portefeuille est supposé

équi-pondéré, c'est-à-dire composé d'une

proportion de 1/3 de chaque titre, servira de référence pour

parvenir à nos objectifs. Le deuxième portefeuille

considère que le titre d'Air Algérie, dont la proportion est de

80%, domine les autres titres de Sonelgaz et d'Algérie

Télécom qui pour leur part sont détenus à 10%

chacun dans ce portefeuille.

Ensuite, à travers les portefeuilles 3 et 4, on ne

concentre que les deux titres de Sonelgaz et d'Algérie

Télécom pour respectivement 80% et 20% chacun dans les deux

portefeuilles. Cette phase nous donne une étude performante lorsque le

titre d'Air Algérie arrive à échéance en

Décembre 2010. Autrement dit, l'analyse de ces portefeuilles (3 et 4) se

fera précisément sur la période allant de Juin 2009

à fin 2011. L'horizon de prévision est clairement rallongé

jusqu'à 2011 afin de nous permettre d'avoir des résultats

précis.

CHAPITRE II : La gestion obligataire : Etude de cas

BNA

|

131

|

|

|

|

|

Portefeuille1 constitué de 1/3 de la part

de chacun des titres 1, 2 et 3

|

|

2008

|

2009

|

2010

|

Mois

|

Rendement

|

Duration

|

Rendement

|

Duration

|

Rendement

|

Duration

|

Rendement

|

Duration

|

Janvier

|

5,03

|

3,94

|

5,33

|

3,17

|

5,80

|

2,18

|

6,3

|

1,25

|

Février

|

5,06

|

3,87

|

5,36

|

3,00

|

5,83

|

2,10

|

6,36

|

1,17

|

Mars

|

5,08

|

3,78

|

5,4

|

2,91

|

5,86

|

2,02

|

6,43

|

1,09

|

Avril

|

5,10

|

3,7

|

5,44

|

2,83

|

5,90

|

1,93

|

6,52

|

1,01

|

Mai

|

5,12

|

3,66

|

5,48

|

2,78

|

5,94

|

1,87

|

6,60

|

0,94

|

Juin

|

5,14

|

3,58

|

5,51

|

2,70

|

5,97

|

1,79

|

6,64

|

0,86

|

Juillet

|

5,16

|

3,49

|

5,55

|

2,61

|

6,00

|

1,71

|

6,7

|

0,77

|

Août

|

5,19

|

3,41

|

5,6

|

2,53

|

6,04

|

1,62

|

6,76

|

0,68

|

Septembre

|

5,22

|

3,33

|

5,65

|

2,45

|

6,08

|

1,54

|

6,83

|

0,6

|

Octobre

|

5,24

|

3,29

|

5,69

|

2,40

|

6,13

|

1,48

|

6,88

|

0,53

|

Novembre

|

5,27

|

3,21

|

5,74

|

2,32

|

6,19

|

1,4

|

6,86

|

0,45

|

Décembre

|

5,30

|

3,16

|

5,77

|

2,26

|

6,24

|

1,34

|

6,9

|

0,39

|

|

Portefeuille2 constitué de 80% du titre1,

10% du titre 2 et 10% du titre3

|

Janvier

|

5,178

|

3,682

|

5,471

|

2,833

|

5,933

|

1,892

|

6,068

|

0,957

|

Février

|

5,199

|

3,603

|

5,501

|

2,726

|

5,934

|

1,821

|

6,079

|

0,877

|

Mars

|

5,219

|

3,522

|

5,533

|

2,645

|

5,936

|

1,732

|

6,095

|

0,795

|

Avril

|

5,232

|

3,442

|

5,572

|

2,565

|

5,948

|

1,651

|

6,107

|

0,715

|

Mai

|

5,253

|

3,366

|

5,612

|

2,487

|

5,96

|

1,569

|

6,117

|

0,631

|

Juin

|

5,273

|

3,286

|

5,65

|

2,407

|

5,969

|

1,489

|

6,123

|

0,551

|

Juillet

|

5,301

|

3,196

|

5,689

|

2,317

|

5,98

|

1,409

|

6,125

|

0,462

|

Août

|

5,323

|

3,116

|

5,746

|

2,237

|

5,992

|

1,32

|

6,137

|

0,38

|

Septembre

|

5,352

|

3,036

|

5,803

|

2,156

|

6,004

|

1,239

|

6,152

|

0,3

|

Octobre

|

5,381

|

2,961

|

5,859

|

2,078

|

6,026

|

1,166

|

6,158

|

0,216

|

Novembre

|

5,411

|

2,88

|

5,923

|

1,998

|

6,056

|

1,079

|

6,145

|

0,1366

|

Décembre

|

5,441

|

2,895

|

5,923

|

1,981

|

6,066

|

1,045

|

7,345

|

0,59

|

|

Titre1 : Air Algérie 6ans, Emission 01/12/2004

Titre2 : Sonelgaz 6ans, Emission 22/05/2005

|

|